❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のビデオオンデマンド市場規模は2024年に37億8000万米ドルと推定されております。

ビデオ・オン・デマンド市場は、2025年の44億9631万米ドルから2035年までに255億1000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)18.9%を示すと予測されています。

主要な市場動向とハイライト

日本のビデオ・オン・デマンド市場は、消費者の嗜好の変化と技術進歩に牽引され、堅調な成長を遂げております。

- 日本のビデオ・オン・デマンド市場において最大のセグメントはサブスクリプションサービスであり、消費者の間で引き続き支持を拡大しております。

- ローカルコンテンツの制作が増加傾向にあり、文化的関連性の高い番組への需要の高まりを反映しております。

- 技術進歩によりユーザー体験が向上し、ストリーミングサービスの利便性と効率性が向上しております。

- 主要な市場推進要因としては、インターネット普及率の向上と視聴習慣の変化が挙げられ、これらが動画消費の風景を再構築しています。

主要プレイヤー

Netflix(アメリカ)、Amazon Prime Video(アメリカ)、Disney+(アメリカ)、Hulu(アメリカ)、Apple TV+(アメリカ)、HBO Max(アメリカ)、YouTube(アメリカ)、Tencent Video(中国)、iQIYI(中国)

日本のビデオ・オン・デマンド市場の動向

日本のビデオ・オン・デマンド市場は現在、消費者層の拡大とコンテンツ提供の多様化を特徴とするダイナミックな進化を遂げております。デジタル消費習慣の変化に伴い、柔軟性と利便性を提供するオンデマンドサービスを選択する個人が増加しております。この傾向は、インターネット接続の改善やスマートデバイスの普及といった技術進歩によってさらに加速されております。その結果、従来型の視聴手段は、多様な嗜好や視聴習慣に対応するストリーミングプラットフォームに徐々に取って代わられつつあります。さらに、国内外のプレイヤーが市場シェアを争う中、競争環境は激化しています。クリエイターが日本の視聴者に共感を得ようと努める中、ローカルコンテンツ制作が注目を集めています。こうした文化的に関連性の高い番組への注力は、視聴者のエンゲージメントとロイヤルティを高める効果があるようです。加えて、サブスクリプションモデルは、消費者に様々な価格オプションと独占コンテンツへのアクセスを提供し、ますます人気を集めています。総じて、ビデオ・オン・デマンド市場は、技術革新と変化する消費者嗜好に牽引され、今後も成長を続ける見込みです。

サブスクリプションサービスの台頭

ビデオ・オン・デマンド市場では、サブスクリプション型モデルへの顕著な移行が進んでいます。消費者は、月額固定料金で多様なコンテンツを無制限に視聴できるプラットフォームをますます好むようになっています。この傾向は、支出の予測可能性とオンデマンド視聴の利便性への嗜好を示唆しています。

ローカルコンテンツ制作

ビデオオンデマンド市場では、ローカルコンテンツ制作への注力が強まっています。制作会社は日本の文化や社会テーマを反映した番組・映画の開発に注力しており、この戦略は視聴者の共感を呼び、より深い結びつきと視聴者ロイヤルティの向上につながっています。

技術的進歩

技術の継続的な進歩は、ビデオ・オン・デマンド市場に大きな影響を与えています。インターネット速度の向上とスマートデバイスの普及により、シームレスなストリーミング体験が実現しています。この技術的進化は、より多くのユーザーを惹きつけ、市場をさらに拡大させる可能性があります。

日本のビデオ・オン・デマンド市場の推進要因

多様なコンテンツ提供

日本のビデオ・オン・デマンド市場は、アニメ、ドラマ、国際映画など、豊富なコンテンツの多様性が特徴です。この多様性は、国内の視聴者から海外のファンまで幅広い層にアピールしています。2025年現在、特定の趣味や関心に応えるニッチなコンテンツの提供により、市場のサブスクリプション数は30%増加しています。ビデオオンデマンド市場はこの傾向を活かし、国内制作への投資や人気番組の独占配信権取得に注力しています。この戦略はプラットフォームの魅力を高めるだけでなく、忠実な加入者基盤の育成にもつながっています。多様なコンテンツへの需要が継続していることから、動画配信市場は今後も成長を続けると予想されます。各プロバイダーが視聴者の多様な嗜好に応えようとしているためです。

競争力のある価格戦略

競争の激しい動画配信市場において、価格戦略は加入者の獲得と維持に極めて重要な役割を果たしています。日本の多くのプラットフォームでは、より幅広い層にアピールするため、段階的なサブスクリプションやプロモーションなど、柔軟な価格モデルを採用しています。2025年現在、平均月額料金は約15%低下し、サービスが消費者にとってより利用しやすくなっています。ビデオオンデマンド市場では新規参入者が急増しており、競争が激化する中で価格設定の革新が進んでいます。この傾向は、プラットフォームが価格戦略を洗練し続けるにつれ、手頃で価値重視の選択肢に消費者を引きつけ、加入者数の増加が見込まれることを示しています。

インターネット普及率の向上

日本における高速インターネットアクセスの拡大は、ビデオ・オン・デマンド市場の成長に重要な役割を果たしています。2025年現在、約95%の世帯がインターネットを利用可能であり、シームレスなストリーミング体験を可能にしています。この接続環境により、消費者は様々なプラットフォームから多様なコンテンツにアクセスでき、視聴者数の増加につながっています。この傾向はビデオオンデマンド市場にとって追い風となります。多様なコンテンツを提供するサービスへの加入者が増加する可能性が高いためです。さらに、人口の80%以上がスマートフォンを所有するモバイルインターネット利用の拡大は、動画コンテンツへのアクセス性を向上させています。この傾向から、インターネット普及率が上昇を続ける中、移動中のエンターテインメントを求める拡大するユーザー基盤に支えられ、ビデオオンデマンド市場は持続的な成長を遂げると予想されます。

視聴習慣の変化

日本の消費者は、従来型のテレビ放送よりもオンデマンド視聴を好む傾向が強まっています。この変化は、シリーズを一気見する傾向や、都合の良い時間にコンテンツにアクセスする嗜好の高まりに顕著に表れています。最近の調査によると、日本の視聴者の60%以上が、柔軟性と多様性を理由にストリーミングサービスを好んでいることが示されています。ビデオ・オンデマンド市場は、多様な視聴者層に対応したカスタマイズされたコンテンツやサブスクリプションモデルを提供することで、こうした変化する嗜好に適応しています。この傾向は、独自性のある魅力的なコンテンツを求める視聴者を惹きつけるオリジナル番組の増加によってさらに後押しされています。消費者の習慣が進化し続ける中、現代のライフスタイルに合致したパーソナライズされた視聴体験への需要に牽引され、ビデオ・オンデマンド市場は拡大を続ける見込みです。

先進技術の統合

人工知能(AI)や機械学習といった先進技術の統合が、日本のビデオ・オン・デマンド市場を変革しています。これらの技術は、パーソナライズされたおすすめ機能の提供やコンテンツ配信の改善を通じてユーザー体験を向上させます。2025年現在、約40%のプラットフォームがAI駆動型アルゴリズムを活用し、視聴者の嗜好を分析してコンテンツ提供を最適化しています。ビデオ・オン・デマンド市場はこうした技術革新を活用し、より魅力的で個別化された視聴体験を創出しています。この技術的進化は、新規加入者を惹きつけるだけでなく、コンテンツの関連性と魅力を維持することで既存加入者の維持にも寄与しています。こうした技術の継続的な導入は、革新とユーザー満足度の向上の必要性に後押しされ、ビデオオンデマンド市場が今後も進化し続けることを示唆しています。

市場セグメントの洞察

日本のビデオオンデマンド市場セグメントの洞察

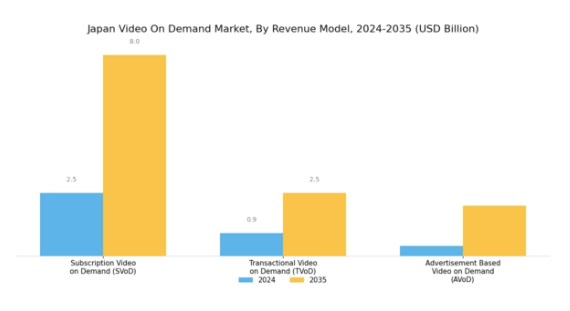

ビデオオンデマンド市場の収益モデルに関する洞察

日本のビデオ・オン・デマンド市場は、視聴者の多様な消費嗜好を反映した多様な収益モデルセグメントが特徴です。この市場の予想成長軌道は堅調な傾向を示しており、2024年までに市場全体の価値が大幅な規模に達すると予測され、動画消費の健全な環境を示しています。このセグメントにおいて、サブスクリプション型ビデオ・オン・デマンド(SVoD)は、ユーザー中心のサービス提供と幅広い層にアピールする豊富なコンテンツライブラリにより、大きな人気を獲得しています。このモデルは、従来型ケーブルテレビからオンデマンドプラットフォームへの消費行動の転換を効果的に促し、ユーザーに視聴スケジュールの柔軟性と管理権を提供しています。

同時に、トランザクショナル・ビデオ・オン・デマンド(TVoD)は、ペイ・パー・ビュー方式を好む視聴者に対応し、長期契約なしに特定のコンテンツにアクセスできるようにすることで、市場において重要な役割を果たしています。この柔軟性は、消費者がよりパーソナライズされた体験を求める傾向が強まっている日本の変化するエンターテインメント消費パターンとよく合致しています。広告ベースのビデオ・オン・デマンド(AVoD)もまた、広告収入を活用して無料ユーザーの視聴コストを補填し、より広範な視聴者層へのリーチを拡大する重要な貢献者として台頭しています。このモデルは、日本におけるコンテンツ消費量の高さを活用し、広告主が固定客層と関わることを可能にしています。

日本のビデオ・オン・デマンド市場におけるセグメント化されたアプローチは、多様な消費者ニーズに対応することを可能にし、競争と革新に富んだ環境を育んでいます。さらに、日本における高速インターネットとスマートデバイスの普及率の向上は、これらの収益モデルの拡大に好ましい背景を提供すると同時に、ユーザー体験の向上への道筋を拓いています。しかしながら、コンテンツの海賊版問題や継続的なコンテンツ更新の必要性といった課題も存在し、ユーザーとの持続的な関与とロイヤルティを確保するためには、この分野のプレイヤーによる戦略的な対応が求められます。総じて、日本のビデオ・オン・デマンド市場における多様な収益モデルは、進化するデジタル環境における市場の成長と適応性に大きく貢献しています。

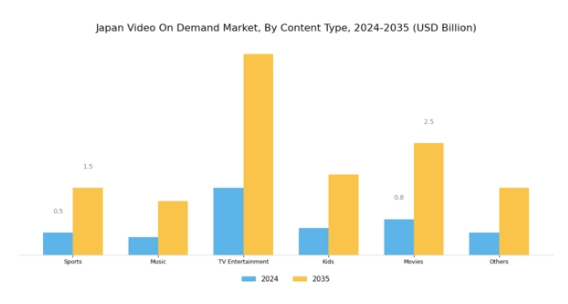

ビデオ・オン・デマンド市場におけるコンテンツタイプの洞察

日本のビデオ・オン・デマンド市場は、視聴者の多様な嗜好や消費パターンを反映し、コンテンツの種類分野において著しい進化を遂げています。スポーツ、音楽、テレビ娯楽、子供向け番組、映画、その他コンテンツを含むこの種類は、市場動向を牽引する上で重要な役割を担っています。スポーツコンテンツは、特にオリンピックや国内リーグ戦などのイベント開催時に多くの消費者の注目を集め、サブスクリプションモデルに影響を与えるなど、依然として主要な集客要素となっています。また、音楽ストリーミングも勢いを増しております。日本が豊かな音楽文化を有していることから、視聴者はオンデマンドでのアクセスを求める傾向にあります。

テレビエンターテインメント分野では、人気ドラマやバラエティ番組が現地の嗜好に応え、これらの番組を都合の良い時にまとめて視聴することを好む熱心なファン層を形成しております。キッズ向けセグメントも同様に重要であり、保護者が質の高い教育番組をオンデマンドで視聴できる機会をますます求める中、若い視聴者に合わせたコンテンツが提供されております。映画は時代を超えた娯楽形態として依然として主流であり、国際的な大作から国内視聴者の共感を呼ぶローカル作品まで幅広く対応しています。その他のカテゴリーもこの多様性に貢献し、ユニークまたはオルタナティブなコンテンツを求めるニッチな視聴者を惹きつけています。総じて、日本のビデオ・オン・デマンド市場のセグメンテーションは、多様な興味に対応することの重要性を示しており、進化する消費者の需要と嗜好に応える幅広い魅力的なコンテンツの確保が求められています。

主要プレイヤーと競争環境

日本のビデオ・オン・デマンド市場は、急速な技術進歩と消費者の嗜好変化に牽引され、ダイナミックな競争環境が特徴です。Netflix(アメリカ)、Amazon Prime Video(アメリカ)、Disney+(アメリカ)といった主要プレイヤーは、市場シェア拡大に向け戦略的ポジショニングの最適化を積極的に進めています。Netflix(アメリカ)は、加入者の獲得と維持に効果的であることが証明されているオリジナルコンテンツ制作に引き続き注力しています。一方、Amazon Prime Video(アメリカ)は、幅広いAmazonエコシステムとの統合を強調し、バンドルサービスを通じてユーザー体験を向上させています。Disney+(アメリカ)は、愛されるフランチャイズ作品の豊富なライブラリを活用し、家族向けの視聴者を惹きつけています。これらの戦略が相まって、コンテンツの質とユーザーエンゲージメントを中核とした競争環境が形成されています。主要企業による主な事業戦略には、地域特化型コンテンツの提供や戦略的提携が含まれます。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが主導権を争っています。この分散構造により多様なコンテンツ提供が可能となり、様々な視聴者層に対応しています。主要プレイヤーの影響力は非常に大きく、消費者の期待を形成し、業界内のイノベーションを牽引しています。

10月には、Netflix(アメリカ)が日本の主要アニメーションスタジオとの提携を発表し、現地視聴者向けに特化した独占コンテンツを制作します。この戦略的動きは、アニメが文化的に重要な位置を占める日本市場におけるNetflixの魅力を高める可能性があります。ローカライズされたコンテンツへの投資により、Netflixは日本の視聴者との結びつきを深め、競争の激しい市場での加入者基盤拡大を目指しています。

9月にはAmazon Prime Video(アメリカ)が、日本語・英語・その他地域の方言を含む複数言語でコンテンツにアクセス可能な新機能をリリースしました。この取り組みは、ユーザー体験とアクセシビリティの向上に対するAmazonの姿勢を反映しており、視聴者のエンゲージメントと満足度の向上につながる可能性があります。言語の好みがコンテンツ消費に大きく影響する市場において、このような機能は極めて重要です。

8月にはDisney+(アメリカ)が、人気日本映画やシリーズの複数作品の権利を取得し、コンテンツライブラリを拡充しました。この買収はDisney+のコンテンツ多様化に寄与するだけでなく、同プラットフォームを現地市場における主要プレイヤーとして位置づけるものです。文化的関連性の高いコンテンツを取り入れることで、Disney+はより幅広い視聴者を惹きつけ、他プラットフォームに対する競争力を強化する可能性が高いと考えられます。

11月現在、ビデオオンデマンド市場における主な動向としては、デジタル化、持続可能性、そしてコンテンツ配信における人工知能(AI)の統合への強い注力が挙げられます。企業間の戦略的提携は、資源や専門知識の共有を可能にするため、競争環境をますます形作っています。今後、競争の差別化は、価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行へと進化すると予想されます。これらの側面を優先する企業は、絶えず変化する市場でより有利な立場に立てる可能性があります。

日本のビデオオンデマンド市場における主要企業には

産業動向

有村架純さんと坂口健太郎さんが主演した8話構成の日本オリジナルシリーズ『Beyond Goodbye』が、2024年12月にNetflix Japanより配信されました。同シリーズは2024年11月14日にプレミア配信され、Netflixの国内コンテンツへの注力がさらに強調されました。Netflix Japanの国内加入者数は2024年12月に1,000万人を突破しました。

同プラットフォームは、日本で制作されるアニメや実写作品など、オリジナル日本コンテンツの制作拡大を積極的に推進していることを確認しております。Netflixは2024年7月、著名な日本人監督である大野均氏と5年間の独占制作・配信契約を締結しました。この提携の戦略的価値は、同氏のヒット作『東京スウィンダラーズ』が以前に日本のNetflixチャートを席巻した事実によって裏付けられております。

今後の見通し

日本のビデオ・オン・デマンド市場の見通し

日本のビデオ・オン・デマンド市場は、技術進歩、インターネット普及率の向上、消費者の嗜好変化を背景に、2024年から2035年にかけて年平均成長率(CAGR)18.95%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 地域ごとの嗜好に対応したローカライズされたコンテンツ制作施設の整備。

- 通信事業者との提携によるバンドル型サブスクリプションサービスの提供。

- ユーザーエンゲージメント向上のためのAI駆動型レコメンデーションシステムの導入。

2035年までに、本市場は大幅な成長を達成し、主要な娯楽媒体としての地位を確固たるものとすると予想されます。

市場セグメンテーション

日本VOD市場 エンドユーザー別展望

- 個人ユーザー

- 法人ユーザー

- 教育機関

日本VOD市場 デバイスの種類別展望

- スマートテレビ

- モバイル端末

- タブレット

- ノートパソコン

- デスクトップコンピューター

日本VOD市場 コンテンツの種類別展望

- 映画

- テレビ番組

- ドキュメンタリー

- スポーツ

- 子供向けコンテンツ

日本VOD市場 サブスクリプションモデル別展望

- 定額制ビデオオンデマンド

- 従量制ビデオオンデマンド

- 広告収入型ビデオオンデマンド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術、種類別(百万米ドル)

4.1.1 映画

4.1.2 テレビ番組

4.1.3 ドキュメンタリー

4.1.4 スポーツ

4.1.5 子供向けコンテンツ

4.2 情報通信技術、サブスクリプションモデル別(百万米ドル)

4.2.1 サブスクリプション型ビデオ・オン・デマンド

4.2.2 トランザクション型ビデオ・オン・デマンド

4.2.3 広告収入型ビデオ・オン・デマンド

4.3 情報通信技術、デバイス種類 (百万米ドル)

4.3.1 スマートテレビ

4.3.2 モバイルデバイス

4.3.3 タブレット

4.3.4 ノートパソコン

4.3.5 デスクトップコンピューター

4.4 情報通信技術、エンドユーザー別(百万米ドル)

4.4.1 個人ユーザー

4.4.2 企業ユーザー

4.4.3 教育機関

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Netflix(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Amazon Prime Video(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Disney+(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Hulu(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Apple TV+(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 HBO Max(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 YouTube(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Tencent Video(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 iQIYI(中国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンテンツ種類別分析

6.3 日本市場におけるサブスクリプションモデル別分析

6.4 日本市場におけるデバイスの種類別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 コンテンツ種類別情報通信技術(2024年、%シェア)

6.13 コンテンツ種類別情報通信技術(2024年~2035年、百万米ドル)

6.14 情報通信技術(ICT)、サブスクリプションモデル別、2024年(%シェア)

6.15 情報通信技術(ICT)、サブスクリプションモデル別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、デバイス種類別、2024年(シェア、%)

6.17 情報通信技術(ICT)、デバイス種類別、2024年から2035年(百万米ドル)

6.18 情報通信技術、エンドユーザー別、2024年(シェア%)

6.19 情報通信技術、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 サブスクリプションモデル別、2025-2035年(百万米ドル)

7.2.3 デバイスタイプ別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携