❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のペグ化医薬品市場規模は2024年に5億6925万米ドルと推定されております。

日本のペグ化医薬品市場は、2025年の6億107万米ドルから2035年までに10億3600万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.5%を示すと予測されています。

主要な市場動向とハイライト

日本のペグ化医薬品市場は、標的療法の進歩と支援的な規制枠組みに牽引され、堅調な成長を遂げております。

- 特に腫瘍学および自己免疫疾患分野において、標的療法への需要が高まっております。

- 日本はペグ化医薬品における最大級の市場の一つであると同時に、アジア地域でも最も成長が著しい地域の一つであります。

- 産業と学術界の連携がイノベーションを促進し、新たなペグ化製剤の開発を加速させております。

- 主な市場推進要因としては、慢性疾患の有病率増加と薬物送達システムの進歩が挙げられます。

主要企業

Amgen (US), Roche (CH), Merck (DE), Bristol-Myers Squibb (US), Pfizer (US), Novartis (CH), AstraZeneca (GB), Eli Lilly (US), Gilead Sciences (US)

日本のペグ化医薬品市場の動向

ペグ化医薬品市場は、バイオテクノロジーの進歩と標的療法への需要増加を背景に顕著な成長を遂げております。ペグ化とは、薬物にポリエチレングリコール(PEG)鎖を結合させるプロセスであり、薬物動態特性を向上させることで、有効性の向上と副作用の軽減につながります。日本では、革新的な医薬品開発を支援する規制環境が整備されており、これが市場をさらに推進しております。強固な製薬産業の存在と高齢化人口の増加が相まって、ペグ化医薬品の拡大に適した環境が整っています。医療提供者がより効果的な治療選択肢を求める中、ペグ化製剤の採用は増加する見込みであり、これは個別化医薬品への移行を反映しています。さらに、ペグ化医薬品市場は、腫瘍学、感染症、慢性疾患など多様な適用範囲を特徴としています。日本におけるこれらの疾患の増加傾向は、先進的な治療ソリューションの開発を必要としています。製薬企業と研究機関との連携がより一般的になりつつあり、イノベーションを促進し、新たなペグ化製品の導入を加速させています。この傾向は、関係者が人口の進化する医療ニーズに応えようとする中で、ペグ化医薬品市場にとって有望な未来を示しています。全体として、技術進歩と患者アウトカム改善への取り組みに牽引され、市場は持続的な成長の態勢にあるように見受けられます。

標的療法への需要増加

ペグ化医薬品市場では、特に腫瘍学分野において標的療法への需要が急増しています。医療提供者が個別化医薬品に注力する中、ペグ化製剤は薬剤送達を強化し副作用を最小限に抑える能力から、ますます好まれるようになっています。特定の病状に合わせた効果的な治療法を求める患者が増えるにつれ、この傾向は継続する見込みです。

支援的な規制環境

日本の規制枠組みは、革新的なペグ化医薬品の開発と承認を促進するものです。政府は研究開発イニシアチブを積極的に奨励しており、これにより新規治療法の市場参入が容易になります。この支援的な環境は、ペグ化医薬品製剤のさらなる進歩を牽引すると期待されます。

産業と学界の連携の進展

日本では、ペグ化薬剤の研究推進を目的とした製薬企業と学術機関の連携が拡大する傾向にあります。こうしたパートナーシップはイノベーションを促進し、新たな治療法の開発を加速させ、未充足の医療ニーズに対応します。このような連携は、ペグ化薬剤市場全体の展望を向上させる可能性が高いです。

日本のペグ化薬剤市場の推進要因

バイオ医薬品に対する規制支援

日本の規制環境は、ペグ化薬剤を含むバイオ医薬品に対してますます支援的になりつつあります。医薬品医療機器総合機構(PMDA)は革新的治療法の承認プロセスを効率化し、新たなペグ化製剤の開発を促進しています。この規制支援は、新薬の市場投入に伴う時間とコストを削減する上で極めて重要です。その結果、製薬企業は有利な規制枠組みが整備されていることを認識し、ペグ化薬剤の開発への投資意欲が高まっています。この支援的な規制環境が直接的な要因となり、ペグ化医薬品市場は成長を遂げると予想されます。これにより、新規治療法の導入が促進されるでしょう。

薬物送達システムの進歩

薬物送達システムの革新は、ペグ化医薬品市場の様相を変えつつあります。新規製剤や送達メカニズムの開発により、ペグ化療法の有効性と安全性が向上しています。例えば、ナノテクノロジーと標的送達システムの統合により、医薬品のより精密な投与が可能となり、副作用を最小限に抑えつつ治療成果を向上させます。日本では、個別化医療への注力がこの分野の研究開発を推進しており、先進的な医薬品送達技術への投資が進められています。これらの進歩により、より効果的で患者に優しい治療選択肢の創出が可能となるため、ペグ化医薬品市場は恩恵を受ける見込みです。

慢性疾患の増加傾向

日本における慢性疾患の増加傾向は、ペグ化薬剤市場の重要な推進要因です。がん、糖尿病、自己免疫疾患などの疾患がより一般的になりつつあり、高度な治療選択肢が必要とされています。最近の健康統計によれば、慢性疾患は日本の全死亡原因の約60%を占めており、効果的な治療法の緊急性が浮き彫りになっています。ペグ化薬剤は、半減期の延長と免疫原性の低減で知られており、これらの疾患管理にますます活用されています。医療従事者が患者の治療成果を向上させる革新的ソリューションを求める中、この傾向は継続する見込みです。したがって、ペグ化薬剤市場は、慢性疾患管理の複雑性に効果的に対処できる治療法への需要に牽引され、大幅な成長が見込まれます。

個別化医薬品への意識の高まり

日本における個別化医薬品の認知度と採用の増加が、ペグ化医薬品の需要を牽引しています。医療提供者と患者は、個々の患者特性を考慮したオーダーメイド療法の利点を認識し、治療成果の向上につながっています。ペグ化医薬品は、薬剤の有効性を高め副作用を軽減する能力により、個別化医薬品の原則とよく合致しています。より多くの医療専門家が個別化治療アプローチを提唱するにつれ、ペグ化医薬品市場は拡大すると予想されます。この個別化医薬品への移行は、研究の優先順位や投資戦略に影響を与え、ペグ化療法の開発をさらに推進する可能性が高いです。

バイオ医薬品研究への投資拡大

バイオ医薬品研究への投資急増は、ペグ化薬剤市場にとって重要な推進力です。日本は政府主導の施策と民間セクターの資金支援により、バイオ医薬品イノベーションの拠点としての地位を確立しています。近年、バイオ医薬品分野では資金調達が増加しており、年間10%以上の成長率が見込まれています。この資本流入により、より複雑で研究への多大な投資を必要とするペグ化薬剤製剤の研究が促進されています。資金増加が新たな治療法の発見と治療選択肢の改善につながるため、ペグ化薬剤市場はこの傾向から恩恵を受ける見込みです。

市場セグメントの洞察

日本のペグ化医薬品市場セグメントの洞察

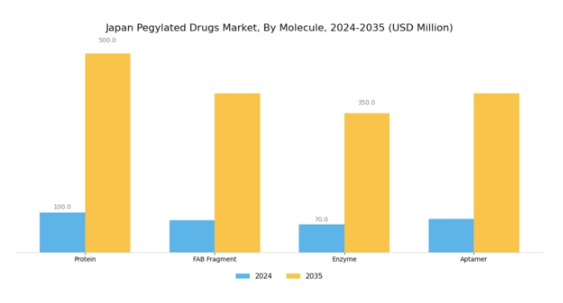

ペグ化医薬品市場の分子に関する洞察

日本のペグ化医薬品市場では、タンパク質、FABフラグメント、酵素、アプタマーなど様々な重要な成分を含む「分子」セグメントが特に注目されています。このセグメントは製薬産業におけるイノベーションの主要な推進力であり、日本における慢性疾患の増加傾向と標的療法への需要高まりを背景に、その重要性が増しています。タンパク質は生物学的製剤として、ペグ化医薬品の製造において重要な役割を果たし、治療効果と安定性の向上に寄与しています。

さらに、タンパク質は薬剤製剤の最適化を目指す研究開発の最前線にあり、患者の服薬遵守率と治療成果の向上につながっています。

FABフラグメントカテゴリーは特に注目に値します。これらの小型抗体断片は、免疫原性の低減や組織浸透性の向上といった独自の治療的利点を提供し、様々な悪性腫瘍の治療において価値を発揮します。酵素もまた本分野における重要な領域であり、生化学反応を触媒する能力により、未解決の医療ニーズに対応する革新的な治療アプローチや治療手法の進歩への道を開いています。

さらに、アプタマーはその多様性と特異性から重要な役割を担い始めており、診断や治療において抗体の代替候補として期待されています。分子セグメント内のこの多様性は、先進的な治療法の開発、薬剤送達システムの最適化、独自の臨床課題への対応を通じて、市場全体の成長を支えています。日本におけるバイオテクノロジーへの投資増加と有利な規制環境は、日本ペグ化医薬品市場における治療の進歩と革新を推進する上で、このセグメントの重要性をさらに確固たるものにしています。

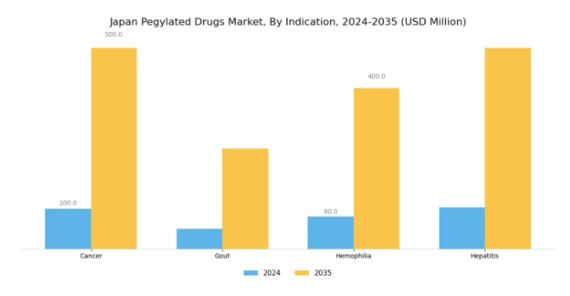

ペグ化医薬品市場の疾患に関する洞察

日本のペグ化医薬品市場、特に疾患セグメントは、がん、痛風、血友病、肝炎など様々な治療領域を包含しています。ペグ化薬剤を用いたがん治療は、薬物動態と治療効果の改善により大きな注目を集めており、日本で蔓延する複雑な悪性腫瘍の管理において極めて重要です。高齢化に伴い影響が増大している痛風は、より優れた管理オプションを提供し患者のコンプライアンスを向上させるペグ化療法の恩恵を受けており、重点的な取り組み領域となっています。血友病もまた重要な疾患であり、ペグ化薬剤は輸液頻度の低減に寄与し、患者の生活の質向上に貢献します。

さらに、日本における肝炎の有病率は、より効果的な抗ウイルス作用を提供し、治療成果の向上を促進するペグ化製剤の重要性を浮き彫りにしています。これらの分野は、薬剤製剤の進歩と患者中心の治療アプローチに牽引され、日本ペグ化医薬品市場の収益拡大に重要な役割を果たしており、同市場が地域の重大な健康課題に対処する上で持つ潜在的な成長性と重要性を強調しています。

主要企業と競争環境

日本のペグ化医薬品市場は、イノベーション、戦略的提携、患者中心のソリューションへの注力により、ダイナミックな競争環境が特徴です。アムジェン(アメリカ)、ロシュ(スイス)、メルク(ドイツ)などの主要企業は、独自の事業戦略を通じて市場形成に積極的に取り組んでいます。アムジェン(アメリカ)は、特に腫瘍学および慢性疾患管理分野における医薬品開発の革新性を重視しています。一方、ロシュ(スイス)は戦略的買収や提携を通じた製品ポートフォリオの拡充に注力しています。メルク(ドイツ)は、強力な研究開発能力を活用し、特に免疫療法分野におけるペグ化医薬品の提供を強化しており、これにより先進的な治療ソリューションを優先する競争環境に貢献しています。これらの企業が採用する事業戦略には、効率性向上とコスト削減を目的とした製造の現地化やサプライチェーンの最適化が含まれます。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、ファイザー(アメリカ)やブリストル・マイヤーズ スクイブ(アメリカ)といった主要企業の総合的な影響力は、戦略的提携や合併を通じて市場地位の強化を図る動きから、統合傾向を示唆しています。

10月にはファイザー(アメリカ)が、慢性疾患管理における患者様の服薬遵守率向上を目的とした新たなペグ化製剤の共同開発に向け、日本の主要バイオテクノロジー企業との提携を発表いたしました。この戦略的動きは、現地の専門知識を活用し日本の患者様の特定のニーズに対応することで、ファイザーの競争優位性を高める可能性が高いと考えられます。この提携は、ペグ化薬剤の競争が激化する状況下における地域別戦略の重要性を浮き彫りにしております。

9月にはロシュ(スイス)が特定のがん患者層を対象とした新たなペグ化製品を発売し、イノベーションと患者中心のソリューションへの取り組みをアピールしました。この発売はロシュの製品ポートフォリオを強化するだけでなく、日本の医療市場で重要性を増す個別化医薬品への広範な潮流を反映しています。本製品の戦略的重要性は、ニッチ分野で大きな市場シェアを獲得し、ロシュの競争的立場を強化する可能性に存します。

8月にはメルク(ドイツ)が日本における製造能力を拡大し、ペグ化薬物専用の新施設に約5000万ユーロを投資しました。この拡張は、メルクが日本市場への長期的なコミットメントとサプライチェーンの信頼性確保戦略を有していることを示しています。現地生産能力の増強により、リードタイムの短縮と市場需要への対応力強化を図っており、これは急速に進化する産業において極めて重要です。

11月現在、ペグ化医薬品市場におけるトレンドは、デジタル化、持続可能性、そして医薬品開発プロセスへの人工知能(AI)の統合によってますます特徴づけられています。戦略的提携は、各社が相互の強みを活用してイノベーションを推進しようとする中で、競争環境を形作る上で極めて重要な役割を果たしています。今後の展望として、競争上の差別化は従来型の価格競争から、技術革新、革新的治療法、強固なサプライチェーン管理への焦点移行が進む見込みです。この変化は、研究開発と患者中心のアプローチを優先する企業が将来的に優位な立場を築けると示唆しています。

日本ペグ化薬品市場の主要企業

産業動向

日本のペグ化医薬品市場では、特にセルジーン、ノバルティス、武田薬品工業といった主要企業を中心に、近年著しい進展が見られます。2023年9月、セルジーンは多発性骨髄腫の治療選択肢を拡充するペグ化医薬品ポートフォリオの拡大を発表しました。ノバルティスも活発に活動しており、最近ではペグ化バイオシミラー治療薬の規制当局承認を取得し、市場シェアの大幅な拡大が見込まれています。合併・買収の面では、武田薬品工業が2023年8月、ペグ化技術に特化した中小バイオテック企業の買収を完了し、研究開発能力の強化を図りました。

これらの企業の市場評価額は、特にがんや慢性疾患分野において、日本国内で革新的な治療法への需要が高まり、患者数が増加していることを背景に、上昇傾向を示しています。さらに、ペグ化医薬品分野におけるバイオシミラーへの注目度が高まっており、アムジェンやロシュといった企業による競争環境が顕著です。過去数年間で市場は急速な成長を遂げており、臨床試験段階に入るペグ化医薬品の豊富なパイプラインが、日本の治療環境をさらに形作るものと期待されています。

今後の展望

日本のペグ化医薬品市場の将来展望

日本のペグ化医薬品市場は、標的療法への需要増加と薬物送達システムの進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.59%で成長すると予測されています。

新たな機会は以下の分野にあります:

- がん領域向け個別化ペグ化療法の開発。

- 希少疾患向けペグ化薬剤製剤の拡充。

- 費用対効果の高い生産を実現する先進技術への投資。

2035年までに、ペグ化薬剤市場は著しい成長と革新を達成すると見込まれます。

市場セグメンテーション

日本ペグ化医薬品市場 分子別展望

- 高分子医薬品

- 低分子医薬品

- リポソームナノ粒子(LNP)

- リポソーム

日本ペグ化医薬品市場 用途別展望

- 腫瘍学

- 神経学

- 自己免疫疾患

- 希少血液疾患

- その他

日本ペグ化医薬品市場 流通チャネル別展望

- 病院薬局

- オンライン薬局

- 小売薬局

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 医薬品、分子別(百万米ドル)

4.1.1 高分子医薬品

4.1.2 低分子医薬品

4.1.3 脂質ナノ粒子(LNP)

4.1.4 リポソーム

4.2 医薬品、用途別(百万米ドル)

4.2.1 腫瘍学

4.2.2 神経学

4.2.3 自己免疫疾患

4.2.4 希少血液疾患

4.2.5 その他

4.3 医薬品、流通チャネル別(百万米ドル)

4.3.1 病院薬局

4.3.2 オンライン薬局

4.3.3 小売薬局

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医薬品分野における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医薬品分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アムジェン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ロシュ(スイス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な進展

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 メルク(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ブリストル・マイヤーズ スクイブ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ファイザー(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ノバルティス(スイス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な進展

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 アストラゼネカ(英国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 イーライリリー(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ギリアド・サイエンシズ(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 分子別日本市場分析

6.3 用途別日本市場分析

6.4 流通チャネル別日本市場分析

6.5 医薬品の主要購買基準

6.6 MRFRの調査プロセス

6.7 医薬品分野におけるDRO分析

6.8 医薬品分野における推進要因の影響分析

6.9 医薬品分野における抑制要因の影響分析

6.10 医薬品分野における供給/バリューチェーン

6.11 医薬品、分子別、2024年(シェア%)

6.12 医薬品、分子別、2024年から2035年(百万米ドル)

6.13 医薬品、用途別、2024年(シェア%)

6.14 医薬品、用途別、2024年から2035年(百万米ドル)

6.15 医薬品、流通チャネル別、2024年(シェア%)

6.16 医薬品、流通チャネル別、2024年から2035年 (百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 分子別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 販売チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携