❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の統合通信インフラ市場規模は2024年に77億4,000万米ドルと推定されております。

日本の統合通信インフラ市場は、2025年の81億5,000万米ドルから2035年までに136億3,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)5.2%を示すと予測されております。

主要な市場動向とハイライト

日本の統合通信インフラ市場は、技術進歩と接続性に対する需要の高まりを背景に、大幅な成長が見込まれております。

- 5Gインフラへの投資が増加しており、これにより都市部と地方を問わず接続性が向上することが期待されております。

- AIと自動化技術の統合により、通信ネットワーク内の業務効率が変革され、サービス提供の改善につながっております。

- 通信事業者が機密データの保護とデジタル環境における消費者信頼の維持を目指す中、サイバーセキュリティソリューションへの注目が高まっています。

- 高速接続への需要増加と、スマートシティ開発を支援する政府施策が、市場拡大を推進する主要な要因となっております。

主要企業

Huawei (CN), Nokia (FI), Ericsson (SE), Cisco Systems (US), ZTE Corporation (CN), Samsung Electronics (KR), Alcatel-Lucent (FR), Juniper Networks (US), Ciena Corporation (US)

日本の統合通信インフラ市場動向

日本の統合通信インフラ市場は現在、技術の進歩とシームレスな接続性への需要増加を背景に、変革期を迎えております。政府はデジタルインフラ強化に向けた施策を積極的に推進しており、これが同分野におけるイノベーションと投資を促進しているようです。その結果、通信事業者や技術プロバイダーを含む様々な関係者が連携し、消費者と企業の双方の進化するニーズに応える統合ソリューションの開発に取り組んでおります。この協業環境は、新たなサービスやアプリケーションの創出につながり、ユーザー体験全体の向上に寄与する見込みです。さらに、統合通信インフラ市場では、持続可能性とエネルギー効率への注目がますます高まっています。各社は、運用効率を維持しつつカーボンフットプリントを削減するため、エコフレンドリーな技術や手法を模索しています。このグリーンソリューションへの移行は、世界の持続可能性目標に沿うだけでなく、環境配慮型サービスを好む消費者の増加にも合致しています。その結果、統合通信インフラ市場は成長の途上にあり、イノベーション、協業、持続可能性への強い重視がその将来の軌道を形作っています。

5Gインフラへの投資拡大

接続性の強化に向けた動きは、5Gインフラへの多額の投資につながっています。通信事業者は、IoTやスマートシティなどの新興技術に不可欠な、より高速なデータ通信と低遅延をサポートするため、ネットワークの拡張を進めています。この傾向は、消費者の需要に応える堅牢で信頼性の高いサービス提供への取り組みを示しています。

AIと自動化の統合

人工知能(AI)と自動化技術の統合は、統合通信インフラ市場における業務を変革しています。これらの進歩はプロセスの合理化、サービス提供の改善、顧客体験の向上をもたらしています。企業はAIを活用してデータを分析し、ネットワーク性能を最適化することで、効率性の向上を図っています。

サイバーセキュリティソリューションへの注力

デジタルインフラへの依存度が高まるにつれ、強固なサイバーセキュリティ対策の必要性も増しています。統合通信インフラ市場では、ネットワークとデータを潜在的な脅威から保護するための高度なセキュリティソリューション開発への注目が高まっています。この傾向は、重要インフラを保護し、消費者の信頼を維持するための積極的な取り組みを反映しています。

日本の統合通信インフラ市場を牽引する要因

スマートシティの台頭

スマートシティの概念が日本で注目を集めており、統合通信インフラ市場に大きな影響を与えています。都市部が進展するにつれ、IoTデバイス、スマートグリッド、高度道路交通システム(ITS)などのスマート技術を支える先進的な通信システムへの需要が高まっています。2025年までに、日本の都市部の50%以上がスマートシティ構想を導入すると予測されており、シームレスな通信とデータ交換を可能にする統合通信インフラの開発が不可欠となります。この傾向は、ネットワークのアップグレードや次世代技術の導入への投資を促進し、都市環境全体の効率性と持続可能性を高めることが見込まれます。

持続可能な取り組みへの注力

日本の統合通信インフラ市場において、持続可能性は重要な考慮事項となりつつあります。環境問題への関心が高まる中、通信事業者は事業運営において持続可能な取り組みを積極的に導入しています。これには、通信インフラの電力供給に向けた省エネルギー技術や再生可能エネルギー源への投資が含まれます。2025年までに、日本の通信事業者の少なくとも30%が、二酸化炭素排出量の削減や廃棄物の最小化といったグリーンイニシアチブを実施すると予想されています。この持続可能性への移行は、地球規模の環境目標に沿うだけでなく、通信会社の評判を高め、環境意識の高い消費者や投資家を惹きつける可能性もあります。持続可能な実践の統合は、統合通信インフラ市場の構造を再構築する可能性が高いです。

モバイルデータ消費量の増加

日本の統合通信インフラ市場では、スマートフォンとモバイルアプリケーションの普及により、モバイルデータ消費量が大幅に増加しています。2025年までに、モバイルデータトラフィックは前年比40%以上増加すると予測されており、通信事業者はインフラ能力の強化を迫られています。モバイルデータサービスへの需要急増に対応するためには、ネットワーク容量の拡大や5Gなどの先進技術の導入が不可欠です。その結果、通信事業者は消費者と企業の増大するニーズを満たすため、統合通信インフラへの大規模な投資を行う可能性が高く、これによりよりつながりの深い社会の実現が促進されるでしょう。

政府の取り組みと支援

日本政府は、様々な施策や支援プログラムを通じて、統合通信インフラ市場形成において極めて重要な役割を担っています。近年の政策は、経済成長を促進するため、デジタルトランスフォーメーションの推進と通信インフラの強化に重点を置いています。例えば、政府は地方部の接続性改善を目的としたインフラ開発プロジェクトに約1兆円(90億ドル)を割り当てました。こうした取り組みは、デジタルデバイドの解消を目指すだけでなく、民間セクターによる統合通信インフラへの投資を促進するものです。官民の連携により、より強靭な通信エコシステムが構築され、消費者と企業の双方に利益をもたらすことが期待されています。

高速接続への需要の高まり

日本の統合通信インフラ市場では、高速接続への需要が顕著に増加しています。この需要は主に、教育、医療、娯楽など様々な分野におけるデジタルサービスへの依存度の高まりによって牽引されています。2025年までに、日本の世帯の約80%が高速インターネットにアクセス可能になると予測されており、これには堅牢な通信インフラが不可欠です。政府はまた、ブロードバンド普及率の向上に向けた野心的な目標を設定し、2027年までに100%のカバー率を目指しています。サービスプロバイダーが消費者の期待に応え、増加する接続デバイスをサポートするためにネットワークのアップグレードを図る中、この高速接続への推進は、統合通信インフラへの投資を刺激する可能性が高いです。

市場セグメントの洞察

日本統合通信インフラ市場セグメントの洞察

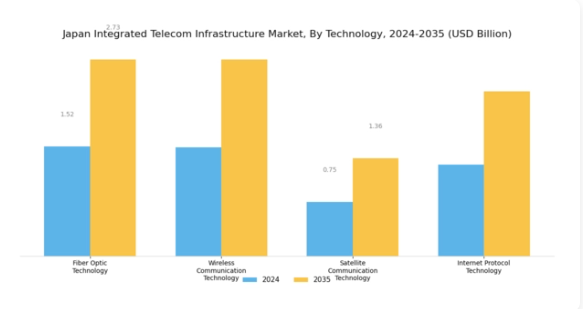

統合通信インフラ市場技術の洞察

日本統合通信インフラ市場の技術分野は、地域全体の通信技術革新と拡大を推進する上で極めて重要です。この分野は、通信能力とインフラの信頼性を高める様々な重要技術を包含しています。光ファイバー技術は、高速データ伝送と帯域幅の向上を可能にする重要な役割を担っており、消費者と企業の双方におけるデータサービス需要の高まりに対応するために不可欠です。日本の堅調な技術進歩を背景に、光ファイバー技術の採用は増加を続けており、将来の接続ソリューションの基盤となっています。

同様に、無線通信技術は、移動性と高性能な接続が不可欠な都市部において顕著な役割を果たしています。モバイルデバイスの普及に伴い、密集した人口を効果的にカバーする信頼性の高い無線ネットワークが必要とされており、これが都市環境における本技術の重要性を浮き彫りにしています。さらに、衛星通信技術は、従来型の有線インフラが整備されていない遠隔地において独自の利点を提供します。本技術は、災害復旧通信や地方のインターネットアクセスなど、様々な用途における接続性を確保し、国内のデジタルデバイド解消に貢献しています。

最後に、インターネットプロトコル技術は、融合ネットワークサービスとモノのインターネット(IoT)の継続的な発展において、依然として基盤的な役割を担っています。その応用はデバイス間のシームレスな連携を可能にし、医療、交通、スマートシティなど様々な分野における新たなビジネスモデルやソリューションを促進します。これらの技術的側面の総合的な貢献により、日本の統合通信インフラ市場は、進化する消費者ニーズと技術進歩に直面しても競争力と強靭性を維持し、通信産業における将来の成長と革新の基盤を築いています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

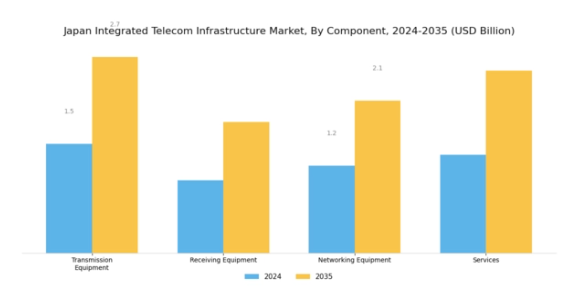

統合通信インフラ市場 コンポーネント別インサイト

日本統合通信インフラ市場のコンポーネント分野は、地域全体で堅牢な通信システムを実現する重要な要素を包含しております。この分野は、日本における接続性の向上と、高速インターネットおよびモバイルサービスへの需要増加を支える上で重要な役割を果たしております。伝送装置は、効率的なデータ転送の確保とネットワーク容量の拡大に不可欠であり、技術の進歩と共に進化を続け、増大する帯域幅要件に対応する中核的な構成要素となっています。受信装置は、シームレスな通信を維持するために重要な効果的なデータ受信を可能にすることで、これを補完します。

ネットワーク装置は、ネットワークアーキテクチャの基盤として機能し、様々なデバイスが効果的に通信することを可能にします。一方、サービスは、サポート、保守、最適化を含み、すべての構成要素が調和して機能することを保証します。スマート技術やモノのインターネット(IoT)の台頭は、包括的かつ高度な統合通信インフラの必要性をさらに加速させています。より高速で信頼性の高い通信への需要が高まる中、これらの構成要素は日本の通信環境を支え、地域の成長トレンドや技術革新に適応する上で重要な役割を果たしています。

統合通信インフラ市場における導入種類の分析

日本統合通信インフラ市場における導入形態の種類セグメントは、通信ソリューションへの需要増大に対応する上で顕著な進化を示しています。従来型のオンプレミス導入は、セキュリティと制御性で支持されてきたため、データ主権を重視し、日本の厳格なデータ保護規制への準拠を優先する企業の間で依然として人気があります。一方、クラウドベース導入は、柔軟性と拡張性を提供することで注目を集めており、企業が変化する市場ニーズに迅速に対応することを可能にしています。

この移行は、日本の様々な産業におけるデジタルトランスフォーメーションの広範な潮流を反映しており、多くの組織が業務効率の向上と間接費削減におけるクラウドソリューションの価値を認識しています。日本企業がインフラの近代化を目指す中、これらの導入種類は、異なる運用要件や企業規模に対応し、日本統合通信インフラ市場の動向を形作る上で重要な役割を果たしています。技術進歩と革新的な通信サービスへの注目の高まりを背景に、日本におけるデジタルインフラへの継続的な投資は、両方の導入手段に数多くの機会をもたらしています。

統合通信インフラ市場におけるエンドユースの洞察

日本の統合通信インフラ市場は、多様なエンドユースアプリケーションによって特徴づけられ、通信セクター全体の成長と発展において重要な役割を果たしています。主要構成要素の中でも、通信サービスプロバイダーは、サービス提供と顧客体験の向上に向けた統合インフラの需要を牽引する上で不可欠です。

政府も、デジタルトランスフォーメーションの実施を主導し、都市部と地方全域における高速ネットワークの拡大を促進する上で重要な役割を担っています。さらに、企業は業務効率の向上と先進的な通信技術の支援を目的とした堅牢な統合ソリューションを求めることで、市場に顕著な貢献をしています。クラウドサービスの普及拡大とモノのインターネット(IoT)の台頭は、日本統合通信インフラ市場におけるこれらのセグメントの重要性をさらに高めています。組織がデジタル接続性をますます優先する中、市場内の各セグメントは統合通信ソリューションに対する進化する要件に対応し、勢いを増す態勢にあります。

日本統合通信インフラ市場に関する詳細なインサイトを入手無料サンプルをリクエスト主要プレイヤーと競争環境日本の統合通信インフラ市場は、急速な技術進歩と高速接続性への需要増加に牽引され、ダイナミックな競争環境が特徴です。ファーウェイ(中国)、ノキア(フィンランド)、エリクソン(スウェーデン)などの主要プレイヤーは、革新的な能力と幅広いポートフォリオを活用する戦略的立場にあります。ファーウェイ(中国)は5Gインフラソリューションの強化に注力し、ノキア(フィンランド)はオープンで柔軟なネットワークアーキテクチャへの取り組みを強調しています。エリクソン(スウェーデン)は、特にクラウドネイティブソリューション分野におけるサービス拡充のため、積極的にパートナーシップを推進しており、これら全体が技術的リーダーシップと顧客中心のソリューションを重視する競争環境を形成しています。本市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による業務効率の向上が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っています。この分散状況は、イノベーションと戦略的パートナーシップが市場リーダーシップを決定する上で重要な役割を果たす環境を示唆しています。これらの企業の総合的な影響力は、継続的な改善と新興技術への適応を促す競争環境を醸成しています。

9月、ノキア(フィンランド)は主要な日本の通信事業者との戦略的提携を発表し、都市部全域に高度な5Gソリューションを展開します。この協業によりネットワーク性能が向上し、IoTアプリケーションの需要拡大に対応することが期待されています。この提携の戦略的重要性は、ノキアが現地の専門知識を活用しつつ主要市場での存在感を拡大し、競争的立場を強化できる点にあります。

10月にはエリクソン(スウェーデン)が、日本市場向けに最適化された新たなクラウドネイティブコアネットワークソリューションを発表し、サービス提供と運用効率の向上を目指しています。この開発は、エリクソンがイノベーションへの取り組みと、現地事業者の特定のニーズに応えることに注力していることを示しています。このソリューションの導入により、エリクソン(スウェーデン)は製品ラインアップを強化するだけでなく、既存顧客との関係を強化し、通信インフラのデジタル変革におけるリーダーとしての地位を確立しています。

8月にはファーウェイ(中国)が、ネットワーク運用におけるエネルギー効率と炭素排出量削減を重視した持続可能な通信ソリューションに焦点を当てた新たな取り組みを開始しました。このイニシアチブは世界的な持続可能性の潮流に沿うものであり、ファーウェイ(中国)を市場における先見性のあるプレイヤーとして位置づけています。環境配慮型の実践に対する規制圧力と消費者需要の高まりが、この動きの戦略的重要性を裏付けており、ファーウェイの競争優位性を高める可能性があります。

11月現在、統合通信インフラ市場における主な動向としては、デジタル化、持続可能性、AI技術の統合への顕著な移行が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進しています。今後、競争上の差別化は、従来型の価格競争から、技術革新、サプライチェーンの信頼性、持続可能な実践への焦点へと移行する可能性が高く、消費者と規制当局双方の優先事項の変化を反映しています。

日本統合通信インフラ市場における主要企業

産業動向

日本統合通信インフラ市場では、近年著しい変革が起きています。日本電信電話株式会社(NTTグループ)やKDDI株式会社などの企業は、全国的な接続性向上を目指し、5G技術の進展を推進しています。2023年9月には、インターネットイニシアティブ(IIJ)と富士通が提携を発表し、安全なデータ伝送への需要増加に対応するため、通信ネットワーク向けサイバーセキュリティソリューションの強化を図っています。

また、楽天モバイルの参入も市場に影響を与えており、コスト効率と顧客サービスを重視した革新的なアプローチで従来型事業者に挑戦しています。M&Aの面では、2023年8月にソフトバンクグループがドイツテレコムの合弁会社への少数株取得を発表し、欧州通信市場での存在感を高めると同時に、日本国内の既存事業とのシナジー効果を追求しています。

市場の成長軌跡は、特に光ファイバーブロードバンドインフラへの投資増加に牽引されており、2025年までに1兆円を超える規模に達すると予測されています。日本政府は、通信分野全体におけるデジタルトランスフォーメーションの強化と技術革新の促進を目的とした政策を通じて、これらの発展を引き続き支援しています。

今後の見通し

日本の統合通信インフラ市場の見通し

日本の統合通信インフラ市場は、技術進歩と接続性への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.28%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 都市部における5Gインフラの展開

- スマートシティ向けIoTソリューションの拡大

- ネットワーク最適化のためのAI駆動型分析の統合

2035年までに、本市場は堅調な成長を達成し、通信イノベーションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本統合通信インフラ市場 エンドユース別展望

- 通信サービスプロバイダー

- 政府

- 企業

日本統合通信インフラ市場 コンポーネント別展望

- 伝送装置

- 受信装置

- ネットワーク装置

- サービス

日本統合通信インフラ市場 技術別展望

- 光ファイバー技術

- 無線通信技術

- 衛星通信技術

- インターネットプロトコル技術

日本統合通信インフラ市場 導入種類別展望

- オンプレミス

- クラウドベース

第1章:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、技術別(10億米ドル)

4.1.1 光ファイバー技術

4.1.2 無線通信技術

4.1.3 衛星通信技術

4.1.4 インターネットプロトコル技術

4.2 情報通信技術、構成要素別(10億米ドル)

4.2.1 伝送機器

4.2.2 受信機器

4.2.3 ネットワーク機器

4.2.4 サービス

4.3 情報通信技術、種類別(10億米ドル)

4.3.1 オンプレミス

4.3.2 クラウドベース

4.4 情報通信技術、最終用途別(10億米ドル)

4.4.1 通信サービスプロバイダー

4.4.2 政府

4.4.3 企業

5 セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Huawei(中国)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ノキア(フィンランド)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な進展

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 エリクソン(スウェーデン)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シスコシステムズ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ZTEコーポレーション(中国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 サムスン電子(韓国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 アルカテル・ルーセント(フランス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ジュニパーネットワークス(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 シエナ・コーポレーション(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主な戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における技術別分析

6.3 日本市場における構成部品別分析

6.4 日本市場における導入形態の種類別分析

6.5 日本市場における最終用途別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 情報通信技術(ICT)の推進要因影響分析

6.10 情報通信技術(ICT)の抑制要因影響分析

6.11 供給/バリューチェーン:情報通信技術

6.12 技術別情報通信技術、2024年(%シェア)

6.13 技術別情報通信技術、2024年から2035年 (10億米ドル)

6.14 情報通信技術(ICT)、構成要素別、2024年(シェア%)

6.15 情報通信技術(ICT)、構成要素別、2024年から2035年(10億米ドル)

6.16 情報通信技術(ICT)、導入形態別、2024年(シェア率)

6.17 情報通信技術(ICT)、導入形態別、2024年から2035年(10億米ドル)

6.18 情報通信技術(ICT)、最終用途別、2024年(シェア、%)

6.19 情報通信技術(ICT)、最終用途別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 技術別、2025-2035年(10億米ドル)

7.2.2 構成要素別、2025-2035年(10億米ドル)

7.2.3 導入種類別、2025-2035年(10億米ドル)

7.2.4 最終用途別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携