❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本の電気自動車(EV)保険市場は、2024年の15億米ドルを基盤として、2035年までに120億米ドルに達する大幅な成長が見込まれております。

日本の電気自動車(EV)保険における主要な動向とハイライト

市場規模は、2024年の15億米ドルから2035年までに120億米ドルへ成長すると予測されております。

- 2025年から2035年にかけて、年平均成長率(CAGR)20.81%が見込まれております。

- この成長軌道は、今後10年間における電気自動車保険分野の堅調な拡大を示しております。

- 環境意識の高まりによる電気自動車の普及拡大が、主要な市場推進要因となっております。

主要プレイヤー

日本生命保険、チューリッヒ保険グループ、東京海上ホールディングス、あいおいニッセイ同和損保、損保ジャパン、第一生命保険、東京海上日動火災保険、アクサジャパン、日本興亜損保、滋賀銀行、三菱UFJ保険グループ、佐川急便、三井住友海上、保険のマダン

日本の電気自動車保険市場の動向

日本では、電気自動車(EV)保険市場が、いくつかのダイナミックな進展により、近年注目を集めております。これまでで最も顕著な要因は、2050年までのカーボンニュートラル社会実現に向けた日本政府の取り組みであり、電気自動車の利用を支援する円滑な政策移行が保証されております。その結果、保険会社は、充電インフラやバッテリー損傷補償など、EV所有における重要な分野に焦点を当てた製品のカスタマイズを進めております。また、EVの普及拡大に伴い、電気自動車特有のリスクを軽減する専門保険商品への需要が高まっており、市場の成長可能性をさらに拡大しています。

電気自動車の普及拡大は、EVがもたらす技術革新の加速によっても推進されており、保険会社はリスク評価フレームワークの見直しを迫られています。さらに、EVの運用面や戦略的な社会経済的側面に対する一般の理解が深まりつつあり、EVが主要な交通手段として定着する主な原動力となりつつあります。その結果、人々が環境に配慮した技術への投資を始め、その投資を保護しようとする動きが広がるにつれ、EV保険契約の人気が高まっています。

日本のEV保険市場における潜在的な課題としては、スマート充電システムや他EVメーカーとの連携によるサービス提供が挙げられます。例えば、車両状態のリアルタイム監視や最適な充電タイミングの提案などが考えられます。

こうした連携により、カスタマイズされた保険商品を通じた顧客体験の向上が期待されます。近年では、リスクをより精密に分析するためのデータ活用に焦点が移りつつあります。保険会社はテレマティクスやその他のコネクテッドカー技術をより頻繁に活用し、運転行動の分析や車載モニタリングシステムを強化しています。これはリスク管理に役立つだけでなく、価格競争の促進にもつながります。総じて、政府の施策、新技術、消費者行動の変化により、日本の電気自動車保険市場は急成長の途上にあります。

日本の電気自動車保険市場の推進要因

電気自動車の需要拡大

電気自動車の需要増加は、日本の電気自動車保険市場の産業を牽引する主要な要因です。消費者の環境意識が高まる中、電気自動車への移行が顕著です。2024年には市場規模が15億米ドルに達すると予測されており、持続可能な交通手段への強い関心を反映しています。この傾向は継続すると見込まれ、より多くのメーカーが電気自動車モデルを導入するにつれて、市場は大幅に拡大すると予想されます。電気自動車販売の予想される成長は、結果としてこれらの車両に特化した専門保険商品への需要を高め、市場全体の景観を向上させるでしょう。

市場セグメントの洞察

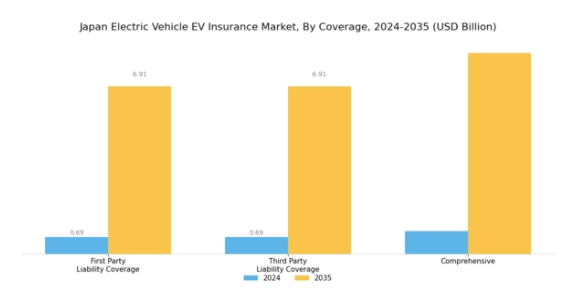

電気自動車(EV)保険市場の補償範囲に関する洞察

日本の電気自動車(EV)保険市場は、地域内での電気自動車普及拡大に適応する中で、大きな変革を経験しております。この市場の補償範囲は一般的に、車両所有者や運転者を予期せぬ出来事や賠償責任から保護する必須要素を網羅しております。中でも、第一者賠償責任補償は重要な側面であり、事故発生時に自身の車両への損害から保険契約者を経済的に保護することを保証します。

この種類の補償は、先進技術により従来型車両に比べて高価格帯となることが多い電気自動車を保護する価値を消費者が認識し続ける中、個人自動車保険の重要性が高まっていることを反映しています。

第三者賠償責任補償は、事故時に他者に負わせた傷害や損害に対する請求から被保険者を保護する点で、保険エコシステムにおいて極めて重要な役割を果たします。交通安全が重視される日本では、この補償は法的に加入が義務付けられているEV所有者にとって必須です。個々のドライバーを保護するだけでなく、道路全体の安全性と法的枠組みへの順守にも寄与します。

さらに、安全性を高める様々な先進機能や技術が搭載された電気自動車の普及に伴い、包括補償の需要が高まっています。この種類の保険は、盗難、火災、気象関連の損害など、衝突以外の事故から保護します。電気自動車は特有の部品やバッテリーを備えており、特定のリスクに脆弱であるため、この補償は特に重要です。より多くの消費者が電気自動車に移行するにつれ、このようなハイテク車両の所有に伴う潜在的なリスクへの認識が高まることで、この市場分野は大幅な成長が見込まれます。

全体として、日本の電気自動車(EV)保険市場における進化する動向は、技術と消費者行動の広範なトレンドを反映しています。補償オプションはより洗練され、基本的な保護を提供するだけでなく、EV所有の特有の側面にも対応する保険ソリューションを求める電気自動車所有者のニーズに合わせてカスタマイズされています。市場が成熟するにつれ、これらの補償タイプの認知度向上は、消費者体験全体の向上と産業のさらなる成長を促進すると期待されます。

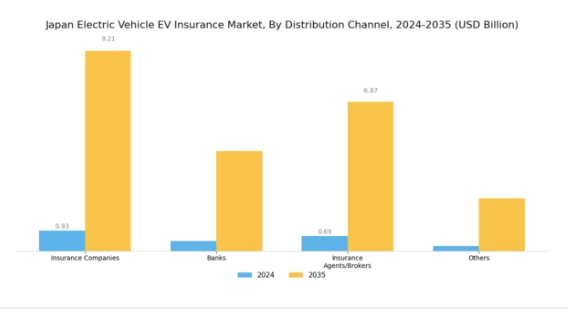

電気自動車(EV)保険市場の流通チャネルに関する洞察

日本における電気自動車(EV)保険市場の流通チャネルセグメントは、保険アクセスの可能性と顧客エンゲージメントの形成において極めて重要な役割を担っています。この市場では、保険会社、銀行、保険代理店・ブローカーをはじめとする多様な主体が、電気自動車保険商品の流通に大きく貢献しています。保険会社は、確立された評判と広範なネットワークを活用し、電気自動車向けに特化した保険商品を提供することで、このセグメントを主導する傾向にあります。これには、電気自動車特有の補償ニーズを包括的にカバーする内容が含まれます。

銀行は、金融サービスに保険商品を統合することで重要な仲介役を担い、顧客の利便性向上に寄与しております。保険代理店およびブローカーは、多様な保険商品の中から最適な選択肢を探す消費者に対し、個別対応のアドバイスやサポートを提供する重要な仲介機関として機能しております。政府の優遇措置や環境対策に後押しされた日本における電気自動車の普及拡大は、これらの販売チャネルに対し、革新と商品適応を促しており、顧客が適切かつ最新の保険ソリューションを利用できる環境を整えております。

競争力のある価格設定、独自のサービスバンドル、顧客満足度の重視を通じて、これらの事業者は成長市場における大きなシェアを獲得する態勢を整えており、日本における電気自動車向け保険商品の提供・消費方法のダイナミックな変化を反映しています。

電気自動車(EV)保険市場 車両年齢に関する洞察

日本の電気自動車(EV)保険市場は、新車と中古車の両方を包含する「車両年齢」セグメントにおいて特に顕著な動きを見せています。電気自動車の普及拡大は、温室効果ガス排出削減と持続可能な交通手段の促進を目的とした政府施策によって推進されています。新車市場では、EV技術の進歩、バッテリー性能の向上、充電インフラの拡充により、消費者の間で最新型電気自動車への選好が高まっています。

一方、中古車市場は、手頃な価格が主要な要因となり、より多くの消費者が電気自動車市場に参入できるようになったことで拡大しています。さらに、市場での普及が進む古い電気自動車向けの保険商品に対する需要も高まっています。こうした動向は、新車・中古車両セグメントへの強い注目を示しており、変化する消費者嗜好を反映するとともに、市場全体の成長を促進しています。電気自動車の保有台数が進化を続ける中、日本電気自動車保険市場でのシェア獲得を目指す関係者にとって、異なる年齢区分間の微妙な差異を理解することが極めて重要となるでしょう。

電気自動車保険市場における車両カテゴリー分析

日本の電気自動車(EV)保険市場は、乗用車と商用車を含む車両カテゴリー分野において特に大きな成長可能性を示しています。環境に優しい輸送ソリューションへの需要が高まる中、持続可能性と効率性を求める消費者層に人気の乗用車は重要な役割を担う見込みです。一方、商用車は物流や公共交通における重要性が認識されつつあり、日本の炭素排出削減推進と電気モビリティソリューションの促進方針と合致しています。

政府の施策や優遇措置が電気乗用車・商用車の普及をさらに促進しており、こうした進化するニーズに対応するため、保険の領域も広がりを見せています。先進技術やインシュアテックソリューションの統合は、電気自動車特有のリスクに対応した特化型保険商品の機会も生み出しています。その結果、これらのセグメントは自動車産業における電動化と持続可能な未来への強い移行を反映し、日本の電気自動車(EV)保険市場全体の動向に大きく影響を与える見込みです。

電気自動車(EV)保険市場 EV推進システムに関する洞察

日本の電気自動車(EV)保険市場は著しい成長を遂げており、特にEV推進システム分野において顕著です。この分野には、バッテリー駆動車やハイブリッド車など、様々な電気自動車推進方式が含まれます。日本が持続可能な未来に向けて推進する中、炭素排出量の削減とエネルギー効率の向上を目指す政府施策に支えられ、バッテリー駆動車の採用が急増しています。これらの車両は環境配慮の観点から重要であるだけでなく、長期的に見て運用コストが低く抑えられるため、消費者と保険会社の双方の関心を集めています。

一方、ハイブリッド車は電気モーターと内燃機関を組み合わせることで高い柔軟性を提供し、完全電気自動車への移行において重要な役割を担っています。このバランスは、電気自動車を望みながらも従来型車両の航続距離性能を必要とする幅広い消費者層のニーズに応えています。日本におけるバッテリー技術と充電インフラの進化も、日本の電気自動車(EV)保険市場の統計に好影響を及ぼしており、これらの推進方式の特性に特化した保険商品開発の新たな機会を育んでいます。

両セグメントの拡大が続く中、保険アプローチと市場動向は大きく再構築され、最終的には日本のエコフレンドリーな交通エコシステム構想に沿うものとなるでしょう。

主要プレイヤーと競争環境

日本電気自動車(EV)保険市場は、電気自動車の普及拡大とそれに伴う専門保険商品の需要増加により、著しい成長を遂げております。この市場は、様々なプレイヤーがEV所有者の特定の要件を満たすために革新を続ける、ダイナミックな競争環境が特徴です。持続可能な交通手段への意識が高まる中、電気自動車に特化したリスク管理ソリューションへの注目は、これまで以上に重要となっております。この分野で事業を展開する企業は、競争優位性を獲得するため、技術主導型ソリューション、リスク評価戦略、顧客に優しい保険商品への投資を進めています。

政府による電気自動車推進施策と関連優遇措置を背景に、保険会社はこの急成長市場における成長機会を積極的に活用しようとしています。

日本生命保険は、日本の電気自動車(EV)保険市場において顕著な存在であり、保険分野における豊富な経験と深い専門知識を活かし、電気自動車オーナー向けに特化した革新的な商品を提供しております。同社は、バッテリーの寿命、充電インフラ、専門的な修理など、電気自動車特有のリスクへの対応に注力し、保険契約者が十分な補償と安心を得られるよう努めております。日本生命保険は、日本国内における確固たる評価と顧客の信頼を基盤に、EV所有者の特定のニーズに応える独自の保険商品を開発する強固な市場基盤を有しております。

同社は個人消費者への対応だけでなく、EVエコシステム内のメーカーや関係者と連携する戦略的立場にあり、これにより急速に進化する市場における商品ラインナップと総合的な競争力を強化しております。

チューリッヒ保険グループは、電気自動車ユーザー向けに特別に設計された幅広い保険ソリューションを提供することで、日本の電気自動車保険市場において確固たる地位を築いております。同社の主要商品には、車両盗難・損傷から賠償責任・人身傷害まで、電気自動車所有のあらゆる側面をカバーする包括的な保険が含まれます。チューリッヒ保険グループは、高度な分析技術とリスク評価ツールを活用し、電気自動車の特性に合わせたカスタマイズされた保険パッケージを提供しております。同社は持続可能性と革新性への強い注力でも知られており、成長著しいEV分野における評価を高めています。

さらにチューリッヒ保険グループは、日本市場における事業基盤拡大を目的とした戦略的M&Aを積極的に推進しており、これにより最先端技術の統合と顧客サービス提供の改善を実現しています。包括的な商品ラインアップと堅固な市場戦略の組み合わせにより、チューリッヒ保険グループは日本電気自動車(EV)保険市場において強力な競争力を有する企業としての地位を確立しています。

主要プレイヤーと競争環境の分析

日本の電気自動車(EV)保険市場は、電気自動車の普及拡大とそれに伴う専門保険商品の需要増加により、著しい成長を遂げております。本市場は、多様なプレイヤーがEV所有者の特定のニーズに応えるべく革新を続ける、活発な競争環境が特徴です。持続可能な交通手段への意識が高まる中、電気自動車に特化したリスク管理ソリューションへの注目は、これまで以上に重要となっております。この分野で事業を展開する企業は、競争優位性を獲得するため、技術主導型ソリューション、リスク評価戦略、顧客に優しい保険契約への投資を進めています。

政府による電気自動車推進施策と関連優遇措置を背景に、保険会社はこの急成長市場における成長機会を積極的に活用しようとしています。

日本生命保険は、日本の電気自動車(EV)保険市場において顕著な存在であり、保険分野における豊富な経験と深い専門知識を活かし、電気自動車オーナー向けに特化した革新的な商品を提供しております。同社は、バッテリーの寿命、充電インフラ、専門的な修理など、電気自動車特有のリスクへの対応に注力し、保険契約者が十分な補償と安心を得られるよう努めております。日本生命保険は、日本国内における確固たる評価と顧客の信頼を基盤に、EVオーナーの特定のニーズに応える独自の保険商品を開発する強固な市場基盤を有しております。

同社は個人消費者への対応だけでなく、EVエコシステム内のメーカーや関係者と連携する戦略的立場にあり、これにより急速に進化する市場における商品ラインナップと総合的な競争力の強化を図っております。

チューリッヒ保険グループは、電気自動車ユーザー向けに特別に設計された幅広い保険ソリューションを提供することで、日本の電気自動車保険市場において確固たる地位を築いております。同社の主要商品には、車両盗難・損傷から賠償責任・人身傷害まで、電気自動車所有に関わるあらゆる側面をカバーする包括的な保険が含まれます。チューリッヒ保険グループは、高度な分析技術とリスク評価ツールを活用し、電気自動車の特性に合わせたカスタマイズされた保険パッケージを提供しております。同社は持続可能性と革新性への強い注力により、成長著しいEV分野における評価を高めております。

さらにチューリッヒ保険グループは、日本市場における事業基盤拡大を目的とした戦略的M&Aを積極的に推進し、最先端技術の統合と顧客サービス向上を実現しております。包括的な商品ラインアップと強固な市場戦略の相乗効果により、同社は日本電気自動車(EV)保険市場において強力な競争力を有する企業としての地位を確立しております。

日本電気自動車保険市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本電気自動車(EV)保険市場はダイナミックな変化を見せており、特に政府の排出量削減インセンティブを背景に電気自動車の人気が急上昇していることが要因です。日本生命保険やチューリッヒ保険グループなどの企業は、電気自動車所有者向けに特化した保険商品をポートフォリオに追加し、電気自動車特有のリスクや要件に対応しています。

さらに、最近の市場レポートによれば、東京海上ホールディングスやあいおいニッセイ同和損保などの企業価値が大幅に上昇しています。これは、日本政府の優遇政策に後押しされた国内のEV登録台数増加が要因とされています。

合併・買収の面では、三井住友海上火災保険が2023年7月、EVユーザー向けAI保険サービスの強化を目的に技術系企業との戦略的提携を発表し、産業のイノベーション志向を反映しています。充電ステーションを含むインフラへの継続的な投資は、東京海上日動火災保険や第一生命保険などの主要プレイヤーが日本の輸送保険の進化する状況に適応する中で、市場に明るい見通しをもたらしています。全体として、電気自動車に対する消費者の受容度が高まるにつれ、業界の勢いはさらに加速しています。

将来展望

日本の電気自動車保険市場の将来展望

日本の電気自動車(EV)保険市場は、EV普及の拡大、規制面での支援、技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)20.81%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 自動運転電気自動車向けのカスタマイズ保険商品の開発。

- テレマティクスデータを活用した個別保険料設定の提供。

- EVメーカーとの提携拡大による保険パッケージの提供。

2035年までに、市場は大幅な成長と革新を反映し、堅調な状態が予想されます。

市場セグメンテーション

見通し

- バッテリー駆動

- ハイブリッド

電気自動車(EV)保険市場 補償範囲の見通し

- 第一者賠償責任補償

- 第三者賠償責任補償

- 包括補償

電気自動車(EV)保険市場 車両年齢の見通し

- 新車

- 中古車

電気自動車(EV)保険市場 EV推進方式別見通し

- バッテリー駆動

- ハイブリッド

電気自動車(EV)保険市場 車両カテゴリー別見通し

- 乗用車

- 商用車

電気自動車(EV)保険市場 販売チャネル別見通し

- 保険会社

- 銀行

- 保険代理店/ブローカー

- その他

1 エグゼクティブサマリー

1.1 市場概要

1.2 主な調査結果

1.3 市場セグメンテーション

1.4 競争環境

1.5 課題と機会

1.6 今後の見通し

2 市場

導入

2.1 定義

2.2 調査範囲

2.2.1 調査方法

2.2.2 前提条件

2.2.3 制限事項

目的

3 調査方法論

3.1 概要

3.2 データマイニング

3.3 二次調査

3.4.1 一次インタビュー及び情報収集プロセス

3.4.2 一次回答者の内訳

一次調査

3.5 予測モデル

3.6.1 ボトムアップアプローチ

3.6.2 トップダウンアプローチ

市場規模推定

3.7 データ三角測量

3.8 検証

4 市場動向

4.1 概要

4.2 推進要因

4.3 抑制要因

4.4 機会

5 市場要因分析

5.1 バリューチェーン分析

5.2 ポーターの

5.2.1 供給者の交渉力

5.2.2 購買者の交渉力

5.2.3 新規参入の脅威

5.2.4 代替品の脅威

5.2.5 競争の激しさ

ファイブフォース分析

購買者の交渉力

5.3 COVID-19 影響分析

5.3.2 地域別影響

5.3.3 機会と

市場影響分析

脅威分析

6 日本の電気自動車(EV)保険市場、補償範囲別

(10億米ドル)

6.1 第一者賠償責任補償

6.2 第三者賠償責任

補償

6.3 包括補償

7 日本電気自動車(EV)保険市場、

販売チャネル別(10億米ドル)

7.1 保険会社

銀行

7.3 保険代理店/ブローカー

7.4 その他

8 日本の電気自動車(EV)保険市場、車両年齢別(10億米ドル)

8.1 新車

8.2 中古車

9 日本の電気自動車(EV)保険市場、車両カテゴリー別(10億米ドル)

9.1 乗用車

9.2 商用車

10 日本の電気自動車(EV)保険市場、EV推進方式別(10億米ドル)

10.1 バッテリー駆動

10 日本の電気自動車(EV)保険市場、EVの推進方式別(10億米ドル)

10.1 バッテリー駆動

10.2 ハイブリッド

11 競争環境

11.1 概要

11.2 競争分析

11.3 市場シェア分析

11.4 電気自動車(EV)保険市場における主要な成長戦略

11.5 競争力ベンチマーク

11.6 電気自動車(EV)保険市場における

開発件数ベースの主要プレイヤー

11.7 主要動向

11.7.1 新製品発売/サービス展開

11.7.3 合弁事業

および成長戦略

合併・買収

11.8 主要プレイヤー

11.8.1 売上高および営業利益

11.8.2 主要プレイヤー

財務マトリックス

研究開発費(2023年)

12 企業プロファイル

12.1 日本生命保険

12.1.1 財務概要

12.1.2 提供商品

12.1.3 主要

12.1.4 SWOT分析

12.1.5 主要戦略

12.2.1 財務概要

12.2.2 提供商品

12.2.3 主な動向

12.2.4 SWOT分析

12.2.5 主要戦略

動向

チューリッヒ保険グループ

12.3 東京海上ホールディングス

12.3.1 財務概要

12.3.3 主な動向

12.3.4 SWOT分析

12.3.5 主要戦略

提供製品

12.4 あいおいニッセイ同和損害保険

12.4.1 財務

12.4.2 提供製品

12.4.3 主要動向

12.4.5 主要戦略

概要

SWOT分析

12.5 損保ジャパン

12.5.1 財務概要

12.5.2 提供商品

12.5.3 主な動向

12.5.4 SWOT分析

12.5.5 主要戦略

12.6 第一生命

12.6.1 財務概要

12.6.2 提供商品

12.6.4 SWOT分析

12.6.5 主要戦略

12.7.1 財務概要

12.7.2 提供商品

12.7.3 主な動向

12.7.4 SWOT分析

12.7.5 主要戦略

保険

主な動向

東京海上日動火災保険

12.8 アクサジャパン

12.8.1 財務概要

12.8.2 提供商品

12.8.3 主な動向

12.8.4 SWOT

12.8.5 主要戦略

分析

12.9 日本興亜損害保険

12.9.2 提供商品

12.9.3 主な動向

12.9.4 SWOT分析

12.9.5 主要戦略

財務概要

12.10 滋賀

12.10.1 財務概要

12.10.2 提供商品

12.10.4 SWOT分析

12.10.5 主要戦略

銀行

主な動向

12.11 三菱UFJ保険グループ

12.11.1 財務概要

12.11.3 主な動向

12.11.4 SWOT分析

12.11.5 主要戦略

提供商品

12.12 佐川急便

12.12.1 財務概要

12.12.2 提供製品

12.12.3 主な動向

12.12.4 SWOT

12.12.5 主要戦略

分析

12.13 三井住友海上

12.13.1 財務概要

12.13.2 提供製品

12.13.3 主要

12.13.4 SWOT分析

12.13.5 主要戦略

12.14.1 財務概要

12.14.2 提供製品

12.14.3 主要動向

12.14.4 SWOT分析

12.14.5 主要

動向

保険のマダン

戦略

13 付録

13.1 参考文献

13.2 関連レポート

表一覧

表1 前提条件一覧

表2 日本

電気自動車(EV)保険市場規模の推定値と予測(補償範囲別)

表3 日本電気自動車(EV)保険市場

規模推計及び予測(販売チャネル別、2019-2035年、単位:10億米ドル)

表4 日本の電気自動車(EV)保険市場規模推計及び予測

(車両年齢別、2019-2035年、単位:10億米ドル) (単位:10億米ドル)

表5 日本の電気自動車(EV)

保険市場規模の推定値と予測、車両カテゴリー別、2019-2035年(単位:10億米ドル

)

表6 日本の電気自動車(EV)保険市場規模の推定値

および予測、EVの推進方式別、2019-2035年(単位:10億米ドル)

表7 製品

発売/製品開発/承認

表8 買収/提携

図表一覧

図表1

市場概要

図表2

日本電気自動車(EV)保険市場分析(補償内容別)

図表3

日本電気自動車(EV)保険市場分析(販売チャネル別)

図4 日本電気自動車(EV)保険市場

車両年齢別分析

図5 日本電気自動車(EV)保険市場

車両カテゴリー別分析

図6 日本電気自動車(EV)保険市場

図7 電気自動車(EV)保険市場の主要購入基準

図8 MRFRの調査プロセス

図9 電気自動車(EV)保険市場のDRO分析

図10 電気自動車(EV)保険市場における推進要因分析

図11 電気自動車(EV)保険市場における抑制要因分析

図12 電気自動車(EV)保険市場の成長予測

図10 推進要因の影響分析:電気自動車(EV)保険市場

図

11 抑制要因の影響分析:電気自動車(EV)保険市場

図

12 供給/バリューチェーン:電気自動車(EV)保険市場

図13.

電気自動車(EV)保険市場、補償範囲別、2025年(シェア%)

図14

電気自動車(EV)保険市場、補償範囲別、2019年~2035年(10億米ドル)

図15 電気自動車(EV)保険市場、流通チャネル別、2025年

(%シェア)

図16 電気自動車(EV)保険市場、流通チャネル別

2019年から2035年(10億米ドル)

図17 電気自動車(EV)保険市場

車両年齢別、2025年(%シェア)

図18 電気自動車(EV)保険市場

車両年齢別、2019年から2035年(10億米ドル)

図19 電気自動車

EV保険市場、車両カテゴリー別、2025年(シェア率)

図20 電気自動車

EV保険市場、車両カテゴリー別、2019年から2035年(10億米ドル)

図21 電気自動車(EV)保険市場、EV推進方式別、2025年(シェア%)

図22 電気自動車(EV)保険市場、EV推進方式別、2019年から

図23 主要競合他社のベンチマーク