❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のハードウェアセキュリティモジュール市場規模は2024年に5588万米ドルと推定されております。

日本のハードウェアセキュリティモジュール市場は、2025年の61.99百万米ドルから2035年までに175.0百万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)10.9%を示すと予測されております。

主要市場動向とハイライト

日本のハードウェアセキュリティモジュール市場は、サイバーセキュリティニーズの高まりと規制順守の強化を背景に、堅調な成長を遂げております。

- 金融サービス分野は、引き続き日本のハードウェアセキュリティモジュール市場における最大の貢献分野となっております。

- クラウドセキュリティソリューションの需要が急速に増加しており、デジタルトランスフォーメーションへの移行が進んでいることを示しております。

- IoTセキュリティ分野は、接続デバイスの脆弱性に対する認識の高まりを反映し、最も成長が著しい領域として台頭してまいりました。

- サイバーセキュリティへの懸念の高まりと規制順守要件が、市場拡大を推進する主要な要因となっております。

主要企業

Thales (FR), Gemalto (NL), Infineon Technologies (DE), Microchip Technology (US), IBM (US), HSM (US), NXP Semiconductors (NL), Atos (FR)

日本のハードウェアセキュリティモジュール市場動向

日本のハードウェアセキュリティモジュール市場は現在、安全なデータ管理とサイバー脅威からの保護に対する需要の高まりを背景に、顕著な進化を遂げております。様々な分野の組織が機密情報の保護の重要性を認識するにつれ、ハードウェアセキュリティモジュールの採用がより一般的になっております。これらのデバイスは、データの完全性と機密性を維持するために不可欠な、暗号化、認証、安全な鍵管理のための堅牢なソリューションを提供します。さらに、日本におけるデジタルトランスフォーメーション(DX)の推進により、セキュリティ対策への重視が高まっており、これがハードウェアセキュリティモジュール市場の成長を後押ししています。加えて、日本の規制環境も変化しており、データ保護に関するコンプライアンス要件が厳格化されています。この変化により、企業はハードウェアセキュリティモジュールを含む高度な技術への投資を迫られています。サイバーセキュリティリスクへの認識の高まりと、個人情報保護法などの規制への対応ニーズが相まって、市場成長をさらに促進する見込みです。組織がセキュリティ態勢の強化を図る中、デジタル時代におけるデータセキュリティ優先の広範な潮流を反映し、ハードウェアセキュリティモジュール市場は継続的な拡大が見込まれます。

金融サービス分野における採用拡大

日本の金融サービス業界では、取引の安全性を高め、顧客の機密データを保護するため、ハードウェアセキュリティモジュールの導入が拡大しています。この傾向は、厳格な規制への対応必要性とサイバー攻撃の脅威増大によって推進されています。

クラウドセキュリティソリューションへの需要増加

クラウドベースのサービスへ移行する企業が増えるにつれ、ハードウェアセキュリティモジュールへの需要が高まっています。これらのデバイスは、クラウド環境における安全なデータ保存と処理を確保するために不可欠であり、データ漏洩や不正アクセスへの懸念に対処します。

IoTセキュリティへの注力

日本におけるモノのインターネット(IoT)デバイスの普及に伴い、これらのエンドポイントのセキュリティ確保が重要視されています。ハードウェアセキュリティモジュールはIoTエコシステムを保護するために活用され、デバイス間で送信されるデータの安全性と改ざん防止を確保します。

日本のハードウェアセキュリティモジュール市場を牽引する要因

サイバーセキュリティ懸念の高まり

日本のハードウェアセキュリティモジュール市場は、サイバーセキュリティ脅威の増大を背景に成長を遂げております。様々な業界の組織が、データ侵害やサイバー攻撃に伴う潜在的なリスクを強く認識するようになりました。その結果、暗号処理のための安全な環境を提供するハードウェアセキュリティモジュールを含む、堅牢なセキュリティソリューションへの需要が高まっております。2025年には、日本のサイバーセキュリティ市場は約200億円規模に達すると予測されており、保護対策への強い注力が示されています。この傾向は、企業が機密情報を保護し顧客の信頼を維持するため、ハードウェアセキュリティモジュールへの投資を優先していることを示唆しています。

規制コンプライアンス要件

日本では、厳格な規制枠組みがハードウェアセキュリティモジュール市場に影響を与えています。個人情報保護法(APPI)などの規制により、組織は個人データを保護するための適切なセキュリティ対策の実施が求められています。これらの規制への準拠には、安全な鍵管理とデータ暗号化を確保するため、ハードウェアセキュリティモジュールの使用が不可欠となる場合が多くあります。企業がこれらの法的義務を果たすよう努めるにつれ、ハードウェアセキュリティモジュールの需要は増加する見込みです。罰則回避と企業評判維持におけるコンプライアンスの重要性が認識されるにつれ、市場は成長すると予想されます。

安全な決済ソリューションへの需要増加

ハードウェアセキュリティモジュール市場は、日本における安全な決済ソリューションへの需要増加にも後押しされています。電子商取引やデジタル決済システムの成長に伴い、安全な取引処理の必要性が高まっています。ハードウェアセキュリティモジュールは、決済データの完全性と機密性を確保する上で重要な役割を果たします。消費者が金融取引のセキュリティをより重視するようになるにつれ、企業は決済セキュリティ基盤を強化するためにハードウェアセキュリティモジュールの採用を迫られています。この傾向は今後も継続し、ハードウェアセキュリティモジュール市場全体の成長に寄与する見込みです。

デジタルトランスフォーメーションへの投資拡大

日本企業によるデジタルトランスフォーメーションの取り組みが加速する中、ハードウェアセキュリティモジュール市場では投資の増加が見られます。組織はクラウドコンピューティング、IoT、その他のデジタル技術を採用しており、これには強化されたセキュリティ対策が不可欠です。デジタルプラットフォームへの移行は新たな脆弱性を生み出し、企業はデータと取引を保護するためにハードウェアセキュリティモジュールへの投資を促されています。2025年には日本のデジタルトランスフォーメーション市場規模が1000億ドルを超えると予測されており、包括的なセキュリティ戦略の一環としてハードウェアセキュリティモジュールへの需要を牽引する堅調なトレンドを示しています。

セキュリティソリューションの技術的進歩

ハードウェアセキュリティモジュール市場は、セキュリティソリューションにおける急速な技術進歩の恩恵を受けています。暗号アルゴリズムや安全な鍵管理技術における革新が、ハードウェアセキュリティモジュールの機能強化を促進しています。日本では、セキュリティシステムへの人工知能(AI)および機械学習の統合がより一般的になりつつあり、より高度な脅威検知および対応メカニズムが可能となっています。組織がデジタル資産を保護するために最先端ソリューションの活用を求める中、この技術進化はハードウェアセキュリティモジュールの採用を促進する可能性が高いです。こうした進歩が継続的に生み出されるにつれ、市場は成長の兆しを見せています。

市場セグメントの洞察

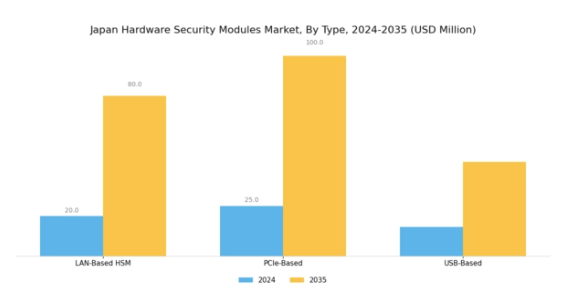

ハードウェアセキュリティモジュール市場種類別洞察

日本のハードウェアセキュリティモジュール市場は、LANベースHSM、PCIeベース、USBベースのソリューションを含む多様な種類区分が特徴です。各種類は様々な分野におけるセキュリティ基盤の強化に重要な役割を果たし、日本全体でのハードウェアセキュリティモジュール需要を牽引しています。LANベースHSMはデータ保護への中央集権的なネットワーク型アプローチを提供し、機密情報を標的とするサイバー脅威の増加に伴い、その重要性が高まっています。

この種類は、複数のデバイスをサポートしながら暗号鍵を効果的に管理できるため、広範なネットワーク要件を持つ企業にとって最適な選択肢となります。一方、PCIeベースのHSMは、サーバーや高性能コンピューティングシステムに直接統合できる点で大きな利点があります。

速度や効率性を損なうことなく堅牢なセキュリティを提供できるその能力は、金融取引やクラウドサービスなどのデータ集約型アプリケーションの増大するニーズに合致しています。さらに、USBベースのHSMは携帯性のニーズに応え、企業や個人が移動中でもデータを保護することを可能にします。この柔軟性により、USBベースのソリューションは様々な環境で安全な取引を必要とする組織にとって特に魅力的です。

全体として、日本のハードウェアセキュリティモジュール市場の種類のセグメントは、複数の産業におけるデータセキュリティと規制順守への重視の高まりを背景に、大幅な成長の可能性を秘めています。日本の企業が進化する技術環境と脅威に適応する中、HSMの種類間の多様性は、重要な資産を保護し、顧客間の信頼を育む上で不可欠な役割を果たすでしょう。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

ハードウェアセキュリティモジュール市場 アプリケーション別インサイト

アプリケーション分野に焦点を当てた日本のハードウェアセキュリティモジュール市場は、安全な取引とデータ保護への需要増加に牽引され、著しい成長を遂げています。特にサイバー脅威の増加を背景に、企業と消費者の双方が取引の安全性を重視するようになったことから、決済処理は主要分野となっています。また、リモートワークの普及に伴い、組織がデジタル通信や契約の真正性と完全性を確保しようとする中で、コードおよび文書署名も同様に重要です。

認証は、ユーザー確認が最優先事項となる金融や医療など、様々な分野におけるセキュリティ対策の強化において重要な役割を果たします。市場セグメンテーションは、安全な運用を促進するだけでなく、日本の進化する規制環境にも対応するアプリケーションに明確に焦点を当てています。これは、政府の取り組みに沿ってサイバーセキュリティ対策を強化するという日本の姿勢を考慮すると、特に重要です。堅牢なセキュリティソリューションの必要性を認識する企業が増えるにつれ、日本のハードウェアセキュリティモジュール市場は進化を続けており、各アプリケーションセグメントが産業全体の成長とサイバー脅威に対する耐性に独自に貢献しています。

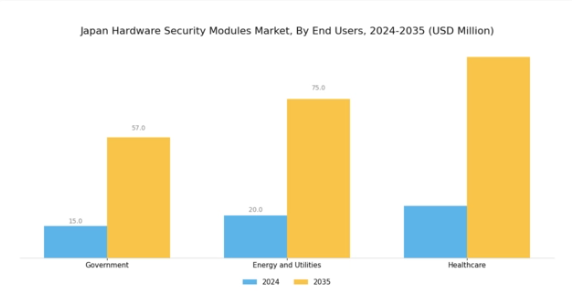

ハードウェアセキュリティモジュール市場 エンドユーザー動向

エンドユーザー向け日本ハードウェアセキュリティモジュール市場は、政府、エネルギー・ユーティリティ、医療などのセクターが重要な役割を果たすダイナミックな状況を示しています。政府セクターでは、機密データの保護と国家安全保障を確保するための堅牢なセキュリティ対策の必要性が強調され、ハードウェアセキュリティソリューションの需要を牽引しています。エネルギー・ユーティリティ分野では、エネルギーシステムのデジタル化と相互接続性の進展に伴い、重要インフラをサイバー脅威から守る必要性が最優先課題となっています。この分野は安全な通信への依存度が高いため、運用上の完全性を維持する上でハードウェアセキュリティモジュールが不可欠です。

医療分野においても、患者データの保護と規制順守要件の達成が重要視されており、情報漏洩は深刻な影響を及ぼす可能性があります。これらの主要分野におけるセキュリティ強化への意識と需要の高まりが、市場全体の成長に大きく寄与しています。日本が技術的進歩を続ける中、これらのセグメントにおけるセキュリティ対策導入の重要性は、ハードウェアセキュリティモジュール市場の存在感を大幅に強化すると予測されます。サイバーセキュリティ強化に明確に焦点を当てたこれらの産業は、日本のハードウェアセキュリティモジュール市場の将来像を形作る上で不可欠です。

主要企業と競争環境

日本のハードウェアセキュリティモジュール市場は、データ保護と規制順守への需要増加を背景に、活発な競争環境が特徴です。タレス(フランス)、インフィニオン・テクノロジーズ(ドイツ)、IBM(アメリカ)などの主要企業は、イノベーションと技術進歩を活用する戦略的立場にあります。タレス(フランス)は継続的な研究開発による製品ラインの強化に注力し、インフィニオン・テクノロジーズ(ドイツ)は市場拡大のためのパートナーシップを重視しています。IBM(アメリカ)はデジタルトランスフォーメーションの取り組みを積極的に推進しており、これら全体が先端技術と戦略的提携への依存度を高める競争環境を形成しています。

事業戦略面では、日本市場への対応強化のための製造の現地化、効率性向上のためのサプライチェーン最適化、現地規制への準拠確保が進められています。市場構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしています。この分散構造は多様な製品提供を可能にすると同時に、各社の総合力が競争環境を促進し、イノベーションと市場ニーズへの迅速な対応を促しています。

2025年10月、タレス(フランス)は日本の主要通信事業者との提携を発表し、5Gネットワーク向けに特化した高度なセキュリティソリューションの開発を進めています。この戦略的提携は、日本における官民双方の重要インフラである次世代通信ネットワークのセキュリティ確保において、タレスを最前線に位置付ける点で意義深いものです。本協業により、タレスの市場プレゼンス強化と、急速に進化する技術環境下での成長促進が期待されます。

2025年9月、インフィニオン・テクノロジーズ(ドイツ)は、自動車用途向けに特別設計された新たなハードウェアセキュリティモジュール製品群を発表しました。この取り組みは、特にコネクテッドカーの普及に伴い、自動車分野におけるサイバーセキュリティの重要性が高まっていることを反映しています。このニッチ市場に対応することで、インフィニオンは自動車セキュリティ分野で大きなシェアを獲得し、競争優位性を強化する見込みです。

2025年8月、IBM(アメリカ)は、AI機能をハードウェアセキュリティモジュールに統合した包括的なセキュリティソリューション群を発表しました。この動きは、脅威の検知・対応能力を強化するセキュリティ技術へのAI統合という広範な潮流を示しています。IBMのAI重視戦略は自社製品の差別化を図るだけでなく、様々な産業におけるインテリジェントセキュリティソリューションへの需要増大にも合致しています。

2025年11月現在、ハードウェアセキュリティモジュール市場の競争動向は、デジタル化、持続可能性、AI技術の統合によって大きく影響を受けています。戦略的提携は、企業が自社の能力と市場リーチを強化しようとする中で、ますます重要性を増しています。競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、研究開発と戦略的パートナーシップを優先する企業が、将来的に繁栄する上でより有利な立場にあることを示唆しています。

日本のハードウェアセキュリティモジュール市場における主要企業には

産業動向

日本のハードウェアセキュリティモジュール市場では、サイバー脅威の増加に伴い、特にサイバーセキュリティ対策の強化に焦点を当てた顕著な進展が見られます。ジェムアルト、IBM、タレスなどの企業は、堅牢なセキュリティソリューションへの需要増に対応するため、積極的に製品・サービスの強化を進めています。2022年9月には、富士通がマイクロソフトとの戦略的提携を発表し、ハードウェアセキュリティモジュールをクラウドサービスに統合することで、機密データの保護を強化しました。

さらに、2023年6月にアトスがアイデミアを買収したことは、セキュリティおよびアイデンティティソリューションの提供拡大を目指す産業の統合傾向を浮き彫りにしました。市場の成長は明らかで、日本におけるより厳格なデータ保護規制への対応ニーズを背景に、2025年まで年平均成長率(CAGR)10%超が見込まれています。加えて、アマゾンとノキアはHSM製品の革新に向けた研究開発(R&D)に投資を続けています。

ここ数年の主な動向としては、2021年4月にSafeNetとEntrustが提携し、日本市場向けに高度なHSM機能を開発したことが挙げられます。これは金融サービスや企業アプリケーションにおけるセキュリティ基準の高度化に向けた強力な動きを反映しています。

今後の見通し

日本のハードウェアセキュリティモジュール市場の見通し

日本のハードウェアセキュリティモジュール市場は、サイバーセキュリティ脅威の増加と規制順守の要求を背景に、2024年から2035年にかけて年平均成長率(CAGR)10.94%で成長すると予測されています。

新たな機会は以下の分野にあります:

- IoTデバイス向け特化型HSMソリューションの開発。

- 企業向けクラウドベースHSMサービスへの展開。

- 安全な取引処理のためのフィンテック企業との提携。

2035年までに、イノベーションと戦略的パートナーシップにより、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本のハードウェアセキュリティモジュール市場 種類別見通し

- LANベースのHSM

- PCIeベース

- USBベース

日本のハードウェアセキュリティモジュール市場 エンドユーザー別見通し

- 政府

- エネルギー・ユーティリティ

- 医療

日本のハードウェアセキュリティモジュール市場 用途別見通し

- 決済処理

- コードおよび文書署名

- 認証

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 半導体・電子、種類別(百万米ドル)

4.1.1 LANベースのHSM

4.1.2 PCIeベース

4.1.3 USBベース

4.2 半導体・電子、用途別(百万米ドル)

4.2.1 決済処理

4.2.2 コードおよび文書署名

4.2.3 認証

4.3 半導体・電子、エンドユーザー別(百万米ドル)

4.3.1 政府

4.3.2 エネルギー・ユーティリティ

4.3.3 医療

5 第V章:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競合ベンチマーク

5.1.6 半導体・電子分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ターレス(フランス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ジェムアルト(オランダ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 インフィニオン・テクノロジーズ(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マイクロチップ技術(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 IBM(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 HSM(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 NXPセミコンダクターズ(オランダ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アトス(フランス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるタイプ別分析

6.3 日本市場:用途別分析

6.4 日本市場:エンドユーザー別分析

6.5 半導体・電子の主要購買基準

6.6 MRFRの調査プロセス

6.7 半導体・電子のDRO分析

6.8 半導体・電子の推進要因影響分析

6.9 半導体・電子の抑制要因影響分析

6.10 半導体・電子の供給/バリューチェーン

6.11 半導体・電子、種類別、2024年(%シェア)

6.12 半導体・電子、種類別、2024年から2035年(百万米ドル)

6.13 半導体・電子、用途別、2024年(シェア%)

6.14 半導体・電子、用途別、2024年から2035年(百万米ドル)

6.15 半導体・電子、エンドユーザー別、2024年(シェア%)

6.16 半導体・電子、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 タイプ別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携