❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の産業用ネットワークソリューション市場規模は2024年に13億4368万米ドルと推定されております。

日本の産業用ネットワークソリューション市場は、2025年の16億4735万米ドルから2035年までに126億3840万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)22%を示すと予測されています。

主要な市場動向とハイライト

日本の産業用ネットワークソリューション市場は、技術進歩と自動化需要の増加を背景に堅調な成長を遂げております。

- IoT技術の採用が拡大し、接続性と運用効率の向上が図られております。

- 進化する脅威から産業ネットワークを保護するサイバーセキュリティソリューションへの注目が高まっております。

- 政府によるデジタルトランスフォーメーション施策の支援が、同分野におけるイノベーションと投資を促進しております。

- 自動化需要の高まりとスマート製造の拡大が、市場成長を牽引する主要な要因となっております。

主要企業

Cisco Systems (US), Siemens (DE), Rockwell Automation (US), Schneider Electric (FR), Moxa (TW), Hirschmann (DE), Belden (US), Phoenix Contact (DE)

日本の産業用ネットワークソリューション市場の動向

日本の産業用ネットワークソリューション市場は現在、変革期を迎えております。この変革は、技術進歩と様々な分野における自動化需要の高まりによって推進されております。IoTデバイスの統合とスマート製造の実践が業界の様相を変えつつあります。企業は業務効率の向上とコスト削減を追求しております。この変化は、産業内でのデジタルトランスフォーメーションを促進する政府の取り組みによってさらに後押しされ、ネットワークソリューションへの投資を奨励しております。その結果、企業はシームレスな通信とデータ交換を可能にする堅牢なネットワークインフラの導入を加速させており、生産性と意思決定プロセスの改善を図っています。さらに、産業用ネットワークソリューション市場においてサイバーセキュリティへの重点が極めて重要となっています。サイバー脅威の増加に伴い、組織は機密データの保護と運用上の完全性を維持するため、安全なネットワークソリューションを優先しています。このセキュリティへの注力は、企業がネットワークソリューションと併せて高度なセキュリティ対策を導入しようとする中で、ネットワーク技術の革新を促進する可能性が高いです。全体として、日本の産業用ネットワークソリューション市場は成長の兆しを見せております。産業の進化するニーズに沿った技術的進歩とセキュリティ対策への強い重点が置かれております。

IoT技術の採用拡大

産業用ネットワークソリューション市場では、IoT技術の採用が急増しております。この傾向は、リアルタイムのデータ収集と分析の必要性によって推進されており、企業が業務を最適化することを可能にしております。産業分野においてIoTデバイスがプロセスに統合されるケースが増えるにつれ、これらの技術をサポートできる信頼性の高いネットワークソリューションへの需要はさらに高まる見込みです。

サイバーセキュリティソリューションへの注力

サイバー脅威の増加に伴い、産業用ネットワークソリューション市場においてもサイバーセキュリティへの注目が高まっています。組織はデータとシステムを保護するため、安全なネットワークソリューションを優先的に導入しています。この傾向は、ネットワーク技術と並行して高度なセキュリティ対策を導入し、業務の完全性を確保する方向への転換を示しています。

デジタルトランスフォーメーションに対する政府支援

デジタルトランスフォーメーションを促進する政府の取り組みは、産業用ネットワークソリューション市場に大きな影響を与えています。これらのプログラムは、先進技術の採用を促進する近代的なネットワークインフラへの投資を奨励しています。その結果、企業は国家目標に沿う形でネットワーク機能を強化する傾向が強まっています。

日本の産業用ネットワークソリューション市場の推進要因

自動化技術への需要増加

日本の産業用ネットワークソリューション市場では、自動化技術に対する需要が顕著に増加しています。産業が効率性と生産性の向上を目指す中、自動化システムの統合が極めて重要となっています。この傾向は製造業において特に顕著であり、自動化により最大20%の運用コスト削減が可能となります。さらに、日本政府は製造プロセスの近代化を推進する施策を推進しており、これが先進的なネットワークソリューションの必要性をさらに高めています。産業用ネットワークソリューション市場は、この自動化への傾向の高まりから恩恵を受ける立場にあります。企業はスマートファクトリーや相互接続システムの導入を模索しています。

エネルギー効率への重点化

エネルギー効率は日本の産業にとって重要な課題となり、産業用ネットワークソリューション市場に影響を与えています。企業はコスト削減と規制要件の達成に向け、省エネルギー技術の採用を加速させています。日本政府はエネルギー消費削減の野心的な目標を設定しており、これが産業にエネルギー使用を最適化するソリューションへの投資を促しています。ネットワークソリューションは、施設全体のエネルギー消費をリアルタイムで監視・制御することを可能にすることで、この移行において重要な役割を果たします。その結果、企業がエネルギー効率の高い手法や技術の導入を模索するにつれ、産業用ネットワークソリューション市場は成長すると予想されます。

スマート製造の拡大

スマート製造は日本で勢いを増しており、産業用ネットワークソリューション市場に大きな影響を与えています。この概念は、IoT、AI、ビッグデータ分析などの先進技術を活用して生産プロセスを最適化することを中核としています。最近の推計によれば、日本のスマート製造分野は今後5年間で年平均成長率(CAGR)15%で成長すると予測されています。この成長は、機械間のリアルタイムデータ交換と通信をサポートできる堅牢なネットワークソリューションの需要を牽引する可能性が高いです。製造業者がスマート技術をますます採用するにつれ、産業用ネットワークソリューション市場もこれらのイノベーションに不可欠なインフラを提供しながら拡大すると予想されます。

データ分析への注目の高まり

日本の産業用ネットワークソリューション市場では、データ駆動型の意思決定の価値が認識されるにつれ、データ分析への注目がさらに高まっています。接続デバイスの普及に伴い、組織は膨大な量のデータを生成しており、効果的な分析には高度なネットワークソリューションが必要です。この傾向は、データ分析を活用する企業が業務効率を約30%向上させられるという事実によって裏付けられています。企業がデータの力を活用しようとする中、シームレスなデータフローと統合を可能にする高度なネットワークソリューションへの需要が高まる見込みであり、これにより産業用ネットワークソリューション市場の成長が促進されるでしょう。

サイバーフィジカルシステムの統合拡大

サイバーフィジカルシステム(CPS)の統合は、日本の産業用ネットワークソリューション市場における主要な推進要因として台頭しています。CPSは物理的プロセスと計算要素を組み合わせることで、産業オペレーションの監視と制御を強化します。この統合は、精度と信頼性が最優先される自動車や電子などの分野で特に重要です。物理システムとデジタルシステムのシームレスな連携を支える高度なネットワークインフラが企業に求められるため、産業用ネットワークソリューション市場はこの動向から恩恵を受ける見込みです。CPSの導入が進むにつれ、堅牢なネットワークソリューションへの需要も相応に増加すると予想されます。

市場セグメントの洞察

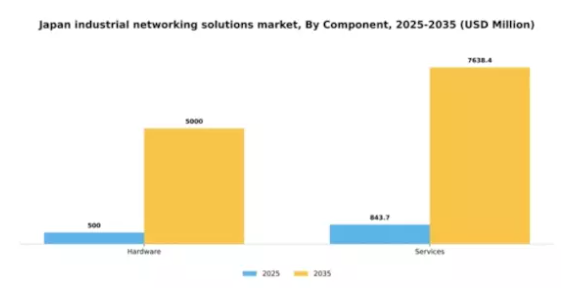

コンポーネント別:ハードウェア(最大)対サービス(最速成長)

日本の産業用ネットワークソリューション市場において、構成要素別の市場シェア分布を見ると、ハードウェアが依然として主要セグメントを占めています。企業は信頼性の高い接続性とデータ転送を保証する物理インフラへの依存度が高く、これが市場全体に大きく寄与しています。一方、サービスは市場シェアこそ小さいものの、その急速な拡大は柔軟性と継続的なサポートを提供するソリューションへの注目度の高まりを示しています。構成要素セグメントの成長傾向は、産業用ネットワークの変容する状況を反映しています。ハードウェアは、運用効率を高める先進技術との統合が進んでいます。一方、サービス分野は、包括的なサポートやカスタマイズされたソリューションを求める企業が増えるにつれ、注目を集めつつあります。この二つの成長は、確立されたハードウェアの信頼性と、適応性の高いサービスへの高まる需要とのバランスを示しています。

ハードウェア(主流)対 サービス(新興)

ハードウェアは、日本の産業用ネットワークソリューション市場において、コンポーネント分野の基盤として確固たる地位を築いています。その信頼性とネットワークインフラにおける基盤的役割から、多くの組織にとって主要な選択肢となっています。ルーターやスイッチを含むハードウェアソリューションは、データ通信に必要な基盤を提供します。一方、サービスは業務の最適化を目指す企業にとって重要性を増しています。これらのサービスは、技術サポートからカスタマイズされた統合まで多岐にわたり、現代の産業アプリケーションの動的な要件に対応します。マネージドサービスや継続的保守ソリューションの利点に対する認識の高まりは、より包括的な産業用ネットワーク戦略へのパラダイムシフトを示しています。

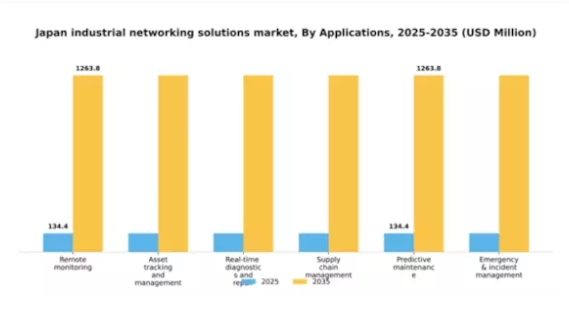

アプリケーション別:遠隔監視(最大)対予知保全(急成長)

日本の産業用ネットワークソリューション市場において、アプリケーション分野は多様な機能性を示しています。遠隔監視は、組織が遠隔から資産を監視することを可能にし、運用効率における重要な役割から最大のシェアを占めています。これと並行して、予知保全が注目を集めております。これは主に、IoT技術とデータ分析の進歩により、予防的な保守措置が可能となり、計画外のダウンタイムを削減できることが背景にあります。この分野の成長傾向は、運用効率とコスト削減の必要性が高まっていることに大きく影響されております。AIや機械学習などの新興技術は、リアルタイム診断や資産追跡における革新を促進し、サプライチェーン管理の効率化をもたらしております。さらに、緊急時・インシデント管理システムの必要性も高まっております。これは、応答性と回復力を高めるインテリジェントソリューションへの市場再編を示しています。

遠隔監視(主流)対 予知保全(新興)

遠隔監視は、日本産業用ネットワークソリューション市場において主流のアプリケーションであり、運用状況をリアルタイムで可視化する能力を特徴とし、効率性の大幅な向上とリスク軽減を実現します。この分野では、企業が重要なデータや指標に遠隔でアクセスできるため、情報に基づいた意思決定が可能となります。一方、予知保全はデータ分析とIoT技術を活用し、設備故障を事前に予測する手法として急速に台頭しています。この予防的アプローチにより、操業中断の最小化と資産寿命の延長が実現されます。両セグメントは相互補完関係にあり、遠隔監視が基盤となることで予知保全は機械性能の効果的な分析・最適化が可能となり、現代の産業運営における包括的戦略を構築します。

導入形態別:クラウド(最大)対 オンプレミス(急成長中)

日本の産業用ネットワークソリューション市場において、導入形態セグメントはクラウドとオンプレミス双方のソリューションから大きな利点を得ています。現在、クラウドは拡張性、柔軟性、アクセスの容易さから最大セグメントであり、幅広い産業に対応しています。オンプレミスは規模こそ小さいものの、データ管理におけるセキュリティと制御を優先する企業の間で急速に支持を集めています。このように、これらのソリューションの採用は業種によって異なり、市場シェアの動的な分布を示しています。導入ソリューションの成長傾向を見ると、企業における継続的なデジタルトランスフォーメーションの取り組みを背景に、クラウド技術への選好が高まっています。しかしながら、オンプレミスセグメントも、厳格な規制要件とカスタマイズソリューションへの強い需要に牽引され、著しい成長を見せています。この二つの傾向は、クラウドの利便性とオンプレミスの制御メリットのバランスを模索する企業が増加している、日本の産業用ネットワークソリューション市場の変化する状況を反映しています。

クラウド(主流)対オンプレミス (新興)

クラウドソリューションは、優れた拡張性と運用効率を提供することで、日本の産業用ネットワークソリューション市場における導入セグメントを支配しています。組織は、リアルタイムのデータアクセスと分析を可能にし、業務の効率化と意思決定の強化につながるクラウドベースのプラットフォームをますます採用しています。一方、オンプレミスセグメントは急速に台頭しており、機密データの管理や現地規制への準拠のためにカスタマイズされたネットワークソリューションを必要とする企業に支持されています。このセグメントは特に厳格なセキュリティ要件を持つ産業にとって魅力的であり、専門的なオンプレミスソリューションへの革新と投資を促進しています。両導入戦略が進化する中、市場は俊敏性の必要性とセキュリティの必要性のバランスを取りながら、激しい競争が予想されます。

ネットワークタイプ別:無線ネットワーク(最大)対 有線ネットワーク(最速成長)

日本の産業用ネットワークソリューション市場において、無線と有線の市場シェア分布は対照的な動向を示しています。無線ネットワークは、多様な環境における柔軟性と導入容易性を主因として最大のシェアを占めています。一方、有線ネットワークは現在規模が小さいものの、より安定かつ安全な接続を求める産業の需要が高まっており、嗜好の大きな変化を反映して存在感を増しています。この分野の成長傾向は、リアルタイムデータ伝送の需要増加と産業分野におけるIoTアプリケーションの拡大によって牽引されています。シームレスな接続ソリューションへのニーズが高まる中、組織はこれらの技術、特に有線ソリューションの導入を加速させています。その結果、無線と有線の両ネットワーク技術が進化を続け、多様な産業ニーズに対応する競争環境が形成されています。

ネットワークの種類:無線(主流)対 有線(新興)

日本の産業用ネットワークソリューション市場において、無線ネットワークは比類のない柔軟性と迅速な導入能力を備えた主流技術として際立っています。これにより、機動性と迅速な接続設定を必要とする分野に最適です。Wi-Fiやセルラーネットワークなどの先進技術を活用し、製造から監視システムに至る幅広い産業アプリケーションをサポートします。一方、有線ネットワークは、大容量データアプリケーションに不可欠な信頼性と速度への需要の高まりを背景に、重要な役割を担う技術として台頭しています。有線ソリューションはケーブルを用いた安定した接続により、セキュリティとパフォーマンスを強化しますが、両種類のネットワークソリューションを統合する重要性が高まる中、革新的なハイブリッドモデルが生まれています。

主要プレイヤーと競争環境

日本の産業用ネットワークソリューション市場は、急速な技術進歩と様々な分野における自動化需要の高まりを背景に、ダイナミックな競争環境が特徴です。シスコシステムズ(アメリカ)、シーメンス(ドイツ)、ロックウェル・オートメーション(アメリカ)といった主要企業は、広範な製品ポートフォリオと革新的な能力を活用する戦略的立場にあります。シスコシステムズ(アメリカ)は、研究開発への継続的な投資を通じてネットワークソリューションの強化に注力し、先進的なサイバーセキュリティ機能を製品に統合することを目指しています。一方、シーメンス(ドイツ)はデジタルトランスフォーメーションを重視し、ソリューションをインダストリー4.0構想に整合させることで、顧客の業務効率向上を実現しています。ロックウェル・オートメーション(アメリカ)は顧客中心のアプローチを採用し、特定の産業ニーズに合わせたソリューションを提供することで、市場における競争優位性をさらに強化しています。これらの企業が採用する事業戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映しています。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争いながらも戦略的提携を通じて協業しています。

主要プレイヤーのこうした集合的影響力は、イノベーションと技術進歩が最優先される競争環境を育んでいます。

2025年9月、シーメンス(ドイツ)は自動化ソリューション強化のため、日本の有力ロボット企業との戦略的提携を発表しました。この連携により、シーメンスの既存製品ラインに先進的なロボット技術が統合され、市場展開の拡大とデジタルトランスフォーメーションへの取り組み強化が期待されます。本提携の戦略的重要性は、日本におけるスマート製造の実践導入を加速させる可能性にあり、シーメンスを産業オートメーション分野のリーダーとして位置づけるものです。

2025年10月には、ロックウェル・オートメーション(アメリカ)が産業オペレーションの最適化を目的とした新たなAI駆動型ネットワークソリューション群を発表しました。この発表は、産業用ネットワークにおけるAI統合の拡大傾向を反映する重要な動きであり、企業の効率性向上と予知保全機能の実現を可能にします。AIを活用することで、ロックウェル・オートメーション(アメリカ)は製品ラインを強化するだけでなく、競争の激しい市場における顧客の進化するニーズにも対応します。

2025年8月、シスコシステムズ(アメリカ)は次世代ネットワークソリューション開発に特化した新たなイノベーションセンターを設立し、日本での事業拡大を図りました。この動きは、同地域におけるイノベーションと協業の促進に向けたシスコの取り組みを示すものです。イノベーションセンターの設立により、シスコは現地市場のニーズへの対応力を高め、産業用ネットワーク分野における競争優位性を強化することが期待されます。

2025年11月現在、産業用ネットワークソリューション市場を形作る競争トレンドには、デジタル化、持続可能性、AI技術の統合への顕著な焦点が含まれています。戦略的提携は競争優位性の基盤となりつつあり、企業は資源と専門知識を共有できるようになります。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が顕著であり、将来の競争力はその進化する市場の要求を満たす最先端ソリューションを提供できる能力にかかっていることを示唆しています。

日本産業用ネットワークソリューション市場の主要企業には以下が含まれます

産業動向

日本産業用ネットワークソリューション市場における最近の動向は、著しい成長と変革を遂げています。三菱電機、シーメンス、オムロン、ABBなどの多国籍企業は、接続性と自動化ソリューションの強化に注力しています。特に2023年10月には、キーエンスがセンサー技術の進歩を発表し、様々な分野における産業プロセスの効率化を推進しました。

さらに、シスコシステムズやハネウェルといった主要企業に牽引され、産業用モノのインターネット(IIoT)ソリューションの導入が増加。効率性とデータ統合の促進が図られています。M&A動向では、ロックウェル・オートメーションが2023年9月に技術パートナーを買収し自動化能力を強化。一方、シュナイダーエレクトリックはデジタルソリューションポートフォリオを拡充するパートナーシップを通じ、日本市場での存在感を拡大中です。

市場評価額の成長は顕著であり、スマート製造やインダストリー4.0への投資増加により、この分野の拡大が見込まれています。横河電機やアドバンテックといった主要プレイヤーは革新を続け、日本の産業用ネットワーク分野におけるリーダーとしての地位をさらに強化しています。過去数年間では、デジタル庁によるデジタルインフラ強化への取り組みも、市場形成において重要な役割を果たしてきました。

今後の見通し

日本の産業用ネットワークソリューション市場の見通し

日本の産業用ネットワークソリューション市場は、IoT、自動化、データ分析の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)22.6%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型予知保全ソリューションの開発

- 産業システム向けセキュアなリモートアクセスサービスの拡大

- エッジコンピューティングと既存ネットワークインフラの統合

2035年までに、本市場は著しい成長を達成し、産業用ネットワークソリューション分野におけるリーダーとしての地位を確立すると見込まれます。

市場セグメンテーション

日本産業用ネットワークソリューション市場コンポーネント別展望

- ハードウェア

- サービス

日本産業用ネットワークソリューション市場導入形態別展望

- クラウド

- オンプレミス

日本産業用ネットワークソリューション市場アプリケーション別展望

- 遠隔監視

- 資産追跡・管理

- リアルタイム診断・修理

- サプライチェーン管理

- 予知保全

- 緊急時・インシデント管理

日本産業用ネットワークソリューション市場ネットワーク種類別展望

- 無線ネットワーク

- 有線ネットワーク

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、コンポーネント別(百万米ドル)

4.1.1 ハードウェア

4.1.2 サービス

4.2 情報技術および通信技術、用途別(百万米ドル)

4.2.1 リモートモニタリング

4.2.2 資産追跡および管理

4.2.3 リアルタイム診断および修理

4.2.4 サプライチェーン管理

4.2.5 予知保全

4.2.6 緊急事態およびインシデント管理

4.3 情報通信技術、導入形態別(百万米ドル)

4.3.1 クラウド

4.3.2 オンプレミス

4.4 情報通信技術、ネットワークの種類別(百万米ドル)

4.4.1 ワイヤレスネットワーク

4.4.2 有線ネットワーク

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 シスコシステムズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シーメンス(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ロックウェル・オートメーション(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シュナイダーエレクトリック(フランス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 モクサ(台湾)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ヒルシュマン(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ベルデン(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 フェニックスコンタクト(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における構成部品別分析

6.3 日本市場における用途別分析

6.4 日本市場における導入形態別分析

6.5 日本市場におけるネットワークタイプ別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 情報通信技術(ICT)の推進要因影響分析

6.10 情報通信技術(ICT)の抑制要因影響分析

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、コンポーネント別、2024年(%シェア)

6.13 情報通信技術、コンポーネント別、2024年から2035年 (百万米ドル)

6.14 情報通信技術(ICT)、用途別、2024年(シェア率)

6.15 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、導入形態別、2024年(シェア%)

6.17 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、ネットワーク種類別、2024年(%シェア)

6.19 情報通信技術(ICT)、ネットワーク種類別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 導入形態別、2025-2035年(百万米ドル)

7.2.4 ネットワークタイプ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携