❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

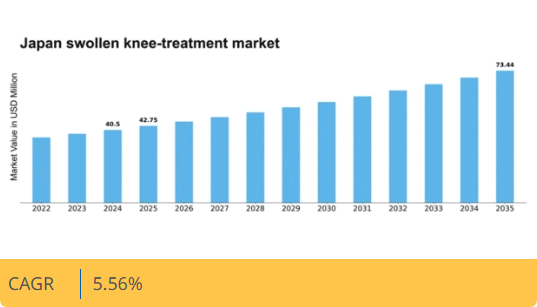

マーケットリサーチフューチャーの分析によると、腫れた膝の治療市場規模は2024年に4050万米ドルと推定された。膝の腫れ治療市場は、2025年の4275万米ドルから2035年までに7344万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.5%を示すと予測されている。

主要市場動向とハイライト

日本における膝の腫れ治療市場は、人口動態の変化と医療技術の進歩を背景に、非外科的治療法への移行が進んでいる。

- 膝疾患に対する侵襲性の低い治療法を求める患者が増加し、非外科的治療の需要が高まっている。

- 治療法の技術的進歩により、患者の治療成果と満足度が向上している。

- 予防医療とリハビリテーションが焦点となりつつあり、総合的な健康管理への広範な傾向を反映している。

- 高齢化と膝疾患の増加が市場成長の主要な推進要因となっている。

日本の腫れた膝治療市場

CAGR

5.56%

市場規模と予測

2024年市場規模40.5 (百万米ドル)2035年市場規模73.44 (百万米ドル)CAGR (2025 – 2035)5.56%

主要企業

Johnson & Johnson (US), Pfizer (US), Bayer (DE), Novartis (CH), AbbVie (US), GlaxoSmithKline (GB), Sanofi (FR), Merck & Co. (US), Amgen (US)

日本の膝腫脹治療市場動向

日本の膝腫脹治療市場は現在、膝の健康に対する意識の高まりと、人口における膝関連疾患の有病率上昇に牽引され、顕著な発展を遂げている。この市場は、変形性関節症やその他の炎症性疾患にかかりやすい高齢化人口を含む様々な要因の影響を受けているようだ。その結果、保存的治療と外科的介入の両方を含む効果的な治療法の需要が高まっている。さらに、医療技術とリハビリテーション手法の進歩により、利用可能な治療の有効性が高まっている可能性があり、膝の不快感からの解放を求めるより多くの患者を引き付けています。加えて、日本の医療システムは膝の腫れに悩む個人のニーズに応えるために適応しつつあります。再生医療や低侵襲手術などの革新的治療法の統合が進んでいます。この変化は、治療計画が個々の患者のニーズに合わせて調整される個別化医療への広範な傾向を反映している可能性があります。さらに、予防医療と早期介入の重視は患者の治療成果向上につながり、より強固な市場環境を育む可能性があります。全体として、膝の腫れ治療市場は人口動態の変化、技術進歩、進化する患者期待により成長が見込まれます。

非外科的治療への需要増加

膝の腫れ治療市場では、非侵襲的治療法の選択がますます好まれています。患者は、手術を必要とせずに緩和をもたらす可能性のある理学療法、コルチコステロイド注射、ヒアルロン酸注射などの療法を好む傾向にある。この傾向は、侵襲性の低いアプローチへの広範な要望を反映し、膝疾患の保存的治療への移行を示唆している。

治療における技術的進歩

医療技術の革新は、腫れた膝の治療市場において重要な役割を果たしている。高度な画像診断技術と低侵襲手術オプションの導入は、診断精度と治療効果の向上に寄与しているようだ。こうした進歩は回復期間の短縮や患者満足度の向上につながり、治療選択に影響を与えている可能性がある。

予防ケアとリハビリテーションへの注力

腫れた膝の治療市場では、予防ケアとリハビリテーションへの重点化が顕著になりつつある。医療提供者は膝の健康を積極的に管理するため、早期介入戦略と患者教育を優先しているようだ。この傾向は長期的な治療成果の向上に寄与し、膝関連疾患の全体的な負担を軽減する可能性がある。

日本の膝の腫れ治療市場を牽引する要因

医療費支出の増加

日本の医療費支出は上昇傾向にあり、膝の腫れ治療市場に好影響を与えている。近年、同国はGDPの相当部分を医療に割り当てており、2025年には支出が約10%に達する見込みである。この資金増加により、理学療法、薬物療法、膝疾患に対する外科的介入など、先進的な治療選択肢へのアクセスが改善される。患者の健康への投資意欲が高まる中、膝の腫れ治療市場はこの傾向から恩恵を受ける可能性が高い。さらに、医療インフラ改善に向けた政府の取り組みは治療サービスの利用可能性をさらに高め、市場成長を促進する見込みである。

膝の健康に対する意識の高まり

日本における膝の健康に関する国民の意識は顕著に高まっており、これは膝の腫れ治療市場の重要な推進要因となっている。膝疾患の早期診断・治療の重要性を周知するため、啓発キャンペーンや健康プログラムが実施されている。この意識の高まりにより、膝痛を訴える個人が早期に医療相談を求める傾向が強まり、早期介入につながっている。結果として、理学療法や薬物療法を含む多様な治療法への需要増加が予測され、腫れた膝の治療市場に好影響を与える可能性がある。膝の健康に対する積極的な取り組みは、予防医療の文化醸成を促し、市場成長をさらに加速させるだろう。

リハビリテーション技術の進歩

リハビリテーション技術の革新は、腫れた膝の治療市場における主要な推進力として台頭している。日本では、バーチャルリアリティやロボット支援療法など、技術のリハビリテーションへの統合が進んでいる。これらの進歩は患者の関与を高めるだけでなく、膝疾患を持つ個人の回復成果も向上させる。医療提供者がこれらの現代的なリハビリテーション手法を採用するにつれ、腫れた膝の治療市場は成長を遂げると予想される。さらに、技術企業と医療機関の連携強化により、より効果的な治療プロトコルの開発が進み、今後数年間の市場拡大がさらに確固たるものとなる可能性がある。

スポーツ・身体活動への関心の高まり

日本国民の間でスポーツや身体活動への関心が高まっていることが、膝の腫れ治療市場に影響を与えている。レクリエーションや競技スポーツに参加する個人が増えるにつれ、膝損傷の発生率も上昇する見込みです。この傾向は、様々な運動活動への参加が増加している若年層において特に顕著です。その結果、スポーツ関連の膝損傷に対する効果的な治療法の需要が高まっており、これが腫れた膝治療市場の牽引役となることが予想されます。さらに、スポーツ団体と医療提供者が連携して傷害予防戦略を推進しており、膝の健康を積極的にケアすることで市場の成長に一層寄与しています。

高齢化と膝疾患の増加

日本の高齢化は膝の腫れ治療市場における重要な推進要因である。加齢に伴い、変形性膝関節症や関節リウマチを含む膝疾患の有病率は増加傾向にある。最近の統計によれば、日本の高齢者人口の約30%が何らかの膝痛を経験しており、効果的な治療法の需要を大きく押し上げている。この人口動態の変化は、医療提供者が高齢患者の特有のニーズに対応した個別化治療の開発に注力するにつれ、膝の腫れ治療市場を牽引する可能性が高い。さらに、高齢者層における膝の健康意識の高まりが市場環境を強化し、診察受診率と治療導入率の増加につながると予想される。

市場セグメントの洞察

腫れた膝の治療市場タイプ別インサイト

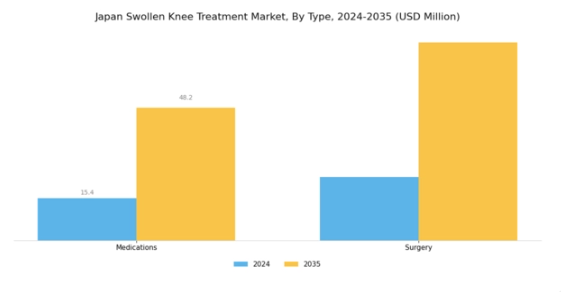

日本の腫れた膝の治療市場は、膝関連の問題に悩む患者が利用できる多様な治療オプションを反映し、医薬品と外科手術に重点を置いた様々なタイプへと細分化が進んでいる。腫れに伴う痛みや炎症の管理には医薬品が不可欠であり、非ステロイド性抗炎症薬(NSAIDs)やコルチコステロイドなどが不快感の緩和に効果を発揮する。

膝の腫れは、外傷、関節炎、その他の基礎疾患が原因で発生することが多く、日本の患者層においてこれらの医薬品への依存度が高まっている。特に高齢化が進む日本社会では、変形性関節症などの疾患発生率が顕著に高く、効果的な疼痛管理ソリューションへの需要を牽引している。

一方、保存的治療で症状が緩和されない場合や構造的損傷による介入が必要な場合には、手術が重要な選択肢となる。関節鏡手術や人工膝関節置換術などの外科的治療は、特に重度の関節損傷患者において可動性と機能回復に寄与する点で重要である。手術治療の有効性と回復の速さは、治療全体におけるその重要性を高めている。

さらに、手術技術と技術の進歩により患者転帰が向上し回復期間が短縮されたことで、この選択肢の魅力はますます増している。これら二つのカテゴリーが一体となって包括的な治療環境を形成し、膝の腫れに悩む患者の多様なニーズに対応するとともに、日本の腫れた膝治療市場が進化するダイナミクスを浮き彫りにしている。同市場は、地域で増大する医療課題を考慮しつつ、国民の多様な要求に応えることを目指している。

薬物療法と外科的手法の継続的な進歩は、業界における今後の拡大と適応を促進し、膝関連の課題に直面する患者がより個別化された解決策を利用できるようにするだろう。

腫れた膝治療市場のエンドユーザーインサイト

日本の腫れた膝治療市場では、病院と診療所が主要なエンドユーザーとして顕著な存在感を示し、市場活動の大部分を占めている。病院は通常、高度な医療技術と多様な治療法を活用し、腫れた膝の問題に対処する包括的なケアを提供する。多くの場合、整形外科ケアに特化した専門部門を備えており、患者に外科的・非外科的両方の選択肢を提供している。一方、診療所は腫れた膝の継続的な管理・治療において不可欠であり、外来診療を重視し、リハビリテーションサービスに重点を置くことが多い。

日本では高齢化が進み、関節炎などの加齢性疾患が蔓延しているため、病院と診療所の双方で需要が高まっている。さらに、政府の医療インフラ投資と予防医療への移行により、膝関連疾患の継続的管理におけるこれらの施設の役割が強化されている。アクセシビリティと医療の質へのこの焦点は、日本における膝の腫れ治療市場において病院と診療所が果たす重要な役割を浮き彫りにしている。

市場プレイヤーは、これらの環境において患者の治療成果を向上させ、治療プロセスを効率化するため、デジタルツールの活用を強化している。全体として、病院と診療所の両方が、治療だけでなく、地域における膝の健康に対する包括的なアプローチを確保する上で不可欠である。

主要プレイヤーと競争環境

日本の腫れた膝治療市場は、イノベーション、戦略的提携、地域拡大によって特徴づけられるダイナミックな競争環境を有している。ジョンソン・エンド・ジョンソン(米国)、ファイザー(米国)、アッヴィ(米国)などの主要プレイヤーは、焦点を絞った事業戦略を通じて市場形成に積極的に関与している。ジョンソン・エンド・ジョンソン(米国)は製品提供における革新性を重視し、特に低侵襲手術技術に注力しており、効果的で侵襲性の低い治療法への需要拡大と合致しているようだ。一方、ファイザー(米国)は広範な研究能力を活用し、抗炎症薬のポートフォリオ強化に取り組んでおり、膝の腫れの根本原因に対処する強い姿勢を示している。アッヴィ(米国)は、現地医療提供者との戦略的提携を推進し、自社治療への患者アクセスを改善することで市場プレゼンスを高めている。

事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでいる。このアプローチは、グローバルサプライチェーンの混乱に伴うリスクを軽減するだけでなく、現地生産品への消費者嗜好の高まりにも合致している。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っているが、バイエル(ドイツ)やノバルティス(スイス)といった主要企業の総合的な影響力は依然として大きく、競争優位性を維持するため研究開発への投資を継続している。

2025年10月、バイエル(ドイツ)は日本の主要大学と提携し、変形性膝関節症治療を目的とした新種の生物学的製剤を開発すると発表した。この戦略的動きはバイエルの研究能力を強化し、日本国民の特定のニーズに合わせた革新的治療法の開発を加速させる見込みである。こうした提携はバイエルの製品パイプラインを強化するだけでなく、現地の医療動向に合致させることで市場での地位を固める可能性もある。

2025年9月、ノバルティス(スイス)は膝関連疾患患者を支援するデジタルヘルスプラットフォームを立ち上げた。遠隔医療と個別化治療計画を統合した本プラットフォームは、医療分野におけるデジタル化の潮流を反映している。デジタルヘルスソリューションへの投資により、ノバルティス(スイス)は市場における先進的なリーダーとしての地位を確立しつつあり、患者の治療成果と関与度の向上に寄与する可能性がある。

2025年11月現在、腫れた膝治療市場の競争動向は、デジタル化、持続可能性、治療プロトコルへの人工知能(AI)統合によってますます定義されつつある。企業間の戦略的提携が業界構造を形成し、イノベーションを促進し製品提供を強化している。価格競争から技術革新とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、進化する市場ニーズへの適応と革新能力にかかると示唆されている。

業界動向

日本の腫れた膝治療市場では、特に三菱田辺製薬、アステラス製薬、ファイザーといった企業が膝関連疾患の増加に対応し、製品ポートフォリオの拡充を積極的に進めるなど、顕著な進展が見られる。2023年9月には、バイエルが膝疾患の効果的治療を目的とした薬剤製剤の改良を発表した。さらに、ジョンソン・エンド・ジョンソンやストライカーを含む主要企業間では、市場での存在感を強化するための提携が急増している。

買収面では、2022年10月に医療機器大手メドトロニックが著名な整形外科機器メーカーを買収し、膝治療分野での製品ラインを拡大したことが注目された。加えて、日本の腫れた膝治療市場全体の市場評価額は、研究開発への投資増加と高齢化人口を背景に上昇傾向にある。2022年12月には武田薬品工業が膝治療の患者ケア基準に重大な影響を与える重点施策を開始した。最後に、厚生労働省による継続的な規制支援が、この市場セグメントにおける革新と進歩を促進し続けている。

将来展望

日本の腫れた膝治療市場の将来展望

日本の腫れた膝治療市場は、膝疾患の有病率増加と治療技術の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.56%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 遠隔診療プラットフォームの開発による遠隔相談・経過観察の実現

- 膝治療のための再生医療技術への投資。

- AI駆動型分析を活用した個別化治療計画の拡大。

2035年までに、進化する治療手法と患者のニーズを反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本の腫れた膝治療市場タイプ別見通し

- 医薬品

- 患者自己調節鎮痛法(PCA)ポンプ

- 神経ブロック

- リポソーム型ブピバカイン

- 外科

日本の腫れた膝治療市場エンドユーザー別見通し

- 病院

- 診療所

- 外来手術センター

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 化学品・材料、種類別(百万米ドル)

- 4.1.1 医薬品

- 4.1.2 患者自己調節鎮痛(PCA)ポンプ

- 4.1.3 神経ブロック

- 4.1.4 リポソームブピバカイン

- 4.1.5 外科手術

- 4.2 化学品・材料、エンドユーザー別(百万米ドル)

- 4.2.1 病院

- 4.2.2 クリニック

- 4.2.3 外来手術センター

- 4.2.4 その他

- 4.1 化学品・材料、種類別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 化学品・材料分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ジョンソン・エンド・ジョンソン(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ファイザー(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 バイエル(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ノバルティス(スイス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 アッヴィ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 グラクソ・スミスクライン(英国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 サノフィ(フランス)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 メルク・アンド・カンパニー(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 アムジェン(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ジョンソン・エンド・ジョンソン(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:タイプ別分析

- 6.3 日本市場:エンドユーザー別分析

- 6.4 化学品・材料の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 化学品・材料のDRO分析

- 6.7 推進要因の影響分析:化学品・材料

- 6.8 抑制要因の影響分析:化学品・材料

- 6.9 供給/バリューチェーン:化学品・材料

- 6.10 化学品・材料、種類別、2024年(%シェア)

- 6.11 化学品・材料、種類別、2024年~2035年(百万米ドル)

- 6.12 化学品・材料、エンドユーザー別、2024年(%シェア)

- 6.13 化学品・材料、エンドユーザー別、2024~2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携