❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

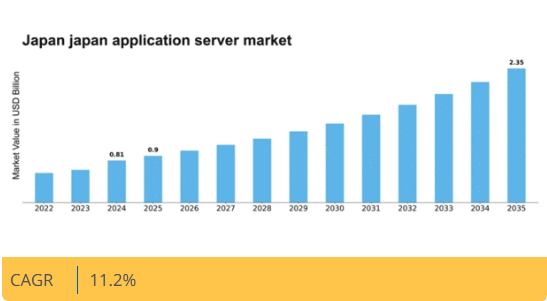

分析によれば、日本のアプリケーションサーバー市場は、2025年の9億300万米ドルから2035年までに23億5000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)11.2%を示すと予測されている。

主要市場動向とハイライト

日本のアプリケーションサーバー市場は、堅調なオンプレミス機能を維持しつつ、クラウドベースのソリューションへの力強い移行を経験している。

- ウェブホスティング分野は、信頼性の高いオンラインプレゼンスに対する一貫した需要に牽引され、日本のアプリケーションサーバー市場において最大の貢献分野であり続けています。

- クラウドサービスは、デジタルトランスフォーメーションと柔軟性への広範な傾向を反映し、最も急成長している分野として台頭しています。

- オンプレミスソリューションは依然として主流ですが、スケーラビリティを求める企業の間でクラウドベースのサービスが急速に支持を集めています。

- クラウドサービス需要の高まりとサイバーセキュリティへの注力強化が、市場成長を牽引する主要な推進要因である。

日本アプリケーションサーバー市場

CAGR

11.2%

市場規模と予測

2024年市場規模0.812 (10億米ドル)2035年市場規模2.35 (10億米ドル)CAGR (2025 – 2035)11.2%

主要プレイヤー

Oracle (JP), IBM (JP), Microsoft (JP), Red Hat (JP), Fujitsu (JP), NEC (JP), Hitachi (JP), Toshiba (JP), SAP (DE)

日本のアプリケーションサーバー市場動向

日本のアプリケーションサーバー市場は現在、様々な分野における効率的でスケーラブルなソリューションへの需要増加に牽引され、ダイナミックな進化を遂げている。日本全国の組織が、業務能力の強化、プロセスの効率化、全体的なパフォーマンス向上を目的として、アプリケーションサーバーの導入を加速させている。この傾向は、堅牢で信頼性の高いアプリケーションインフラの必要性が極めて高い金融、医療、小売などの業界で特に顕著である。さらに、クラウドコンピューティングの台頭とデジタルトランスフォーメーションへの注目の高まりが、先進的なアプリケーションサーバー技術への投資を促進している。その結果、市場では柔軟性と拡張性を高めるハイブリッドクラウドおよびマルチクラウド環境への移行が進んでいる。加えて、日本のアプリケーションサーバー市場はセキュリティとコンプライアンスへの重点強化が特徴である。サイバー脅威の増加に伴い、組織は機密データの保護と規制順守を維持するため、セキュアなアプリケーションサーバーソリューションの導入を優先している。このセキュリティ重視の傾向は、ベンダーが性能要件を満たすだけでなく厳格なセキュリティ基準にも準拠するソリューション開発に注力するため、市場のイノベーションを促進する可能性が高い。全体として、日本アプリケーションサーバー市場は、企業が競争優位性を獲得しサービス提供を強化するために技術を活用しようとする動きを受け、継続的な成長が見込まれる。

クラウド導入とハイブリッドソリューション

クラウド導入の潮流は、日本アプリケーションサーバー市場を再構築している。組織はオンプレミスインフラとクラウド機能を組み合わせたハイブリッドソリューションを選択する傾向が強まっている。このアプローチにより、企業は柔軟性、拡張性、コスト効率性を高め、変化する市場ニーズに迅速に対応できるようになる。

強化されたセキュリティ対策

サイバー脅威が高度化する中、日本のアプリケーションサーバー市場におけるセキュリティ重視の動きは強まっている。組織はアプリケーションとデータを保護するため、堅牢なセキュリティ対策の導入を優先している。この傾向は、アプリケーションサーバーソリューションにおける高度なセキュリティ機能の開発を促進する見込みである。

デジタルトランスフォーメーションへの注力

様々な分野で進行中のデジタルトランスフォーメーション(DX)イニシアチブは、日本のアプリケーションサーバー市場に大きな影響を与えている。企業はデジタル戦略の支援、業務の効率化、顧客体験の向上を目的として、アプリケーションサーバーへの投資を拡大している。この変革への注力は、市場のさらなる成長を促進すると予想される。

日本のアプリケーションサーバー市場の推進要因

サイバーセキュリティへの注力強化

日本アプリケーションサーバー市場では、サイバーセキュリティへの重視の高まりが、セキュアなアプリケーションサーバーソリューションの需要を牽引している。サイバー脅威の増加に伴い、組織はデータとアプリケーションの保護を最優先事項としている。この傾向は、2025年までに1兆円に達すると予測されるサイバーセキュリティ対策への投資増加に反映されている。暗号化や侵入検知などの高度なセキュリティ機能を組み込んだアプリケーションサーバーは、デジタル資産を保護しようとする企業にとって不可欠なものとなりつつある。その結果、日本のアプリケーションサーバー市場におけるベンダーは、パフォーマンス向上だけでなく堅牢なセキュリティも確保するソリューションを提供すべく革新を進めている。

クラウドサービス需要の高まり

日本のアプリケーションサーバー市場では、クラウドサービスに対する需要が顕著に増加している。組織が業務をクラウドへ移行する動きが加速する中、こうした環境を支える堅牢なアプリケーションサーバーの必要性が極めて重要となっている。最近のデータによると、日本のクラウドコンピューティング市場は2025年までに約3兆円に達すると予測されており、強い成長軌道を示している。クラウドソリューションへのこの移行は、スケーラビリティ、柔軟性、パフォーマンスに最適化されたアプリケーションサーバーを必要とする。その結果、日本のアプリケーションサーバー市場のベンダーは、これらの進化する要件に対応するソリューションの開発に注力し、競争優位性を高めている。

政府の取り組みと支援

日本のアプリケーションサーバー市場は、デジタルイノベーション促進を目的とした様々な政府施策から大きな恩恵を受けています。日本政府は、生産性と効率性を向上させるため、アプリケーションサーバーを含む先進技術の採用を奨励する政策を実施しています。例えば「Society 5.0」構想は、日常生活へのデジタル技術の統合を重視しており、これが間接的に高度なアプリケーションサーバーソリューションの需要を押し上げています。この支援的な規制環境は、企業が政府の目標に沿い、技術進歩のための利用可能な資源を活用しようとする中で、日本のアプリケーションサーバー市場の成長を促進している。

Eコマースとデジタルサービスの成長

日本のアプリケーションサーバー市場は、Eコマースとデジタルサービスの拡大に牽引され、著しい成長を遂げている。消費者の行動がオンラインショッピングやデジタルインタラクションへと移行する中、企業はオンラインでの存在感を強化せざるを得ない状況にある。この傾向により、高トラフィック量を処理しシームレスなユーザー体験を提供するアプリケーションサーバーへの需要が高まっている。最近の統計では、日本の電子商取引市場は2025年までに20兆円を超えると予測されており、信頼性の高いアプリケーションサーバーソリューションの必要性がさらに強調されている。その結果、日本のアプリケーションサーバー市場における企業は、この急成長分野の需要に応えるため、スケーラブルで効率的なサーバーの開発に注力している。

人工知能(AI)と機械学習(ML)の台頭

人工知能(AI)と機械学習(ML)技術の統合が、日本アプリケーションサーバー市場の主要な推進力として台頭している。組織は業務効率と意思決定プロセスの向上のために、AIとMLをますます活用している。この傾向は、複雑なアルゴリズムと大規模なデータセットをサポートできるアプリケーションサーバーの導入を必要とする。AI導入が拡大するにつれ、膨大なデータを処理・分析できるアプリケーションサーバーへの需要はさらに高まる見込みです。この変化は、日本アプリケーションサーバー市場のベンダーにとって、AI駆動型アプリケーションの特定ニーズに応えるソリューションを革新・提供する機会をもたらします。

市場セグメントの洞察

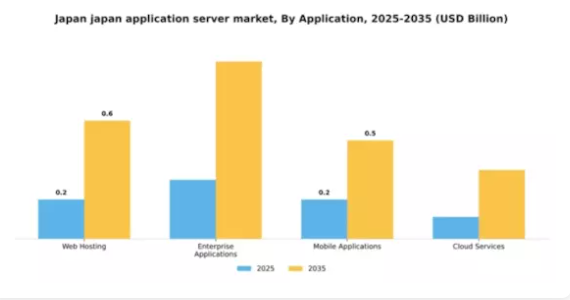

アプリケーション別:Webホスティング(最大)対クラウドサービス(最速成長)

日本のアプリケーションサーバー市場は多様な用途で構成され、「Webホスティング」が最大のシェアを占める。このセグメントは、インターネットユーザー数の増加と企業のオンラインプレゼンス需要の高まりにより優位性を確立している。これに続く「エンタープライズアプリケーション」と「モバイルアプリケーション」も重要だが、堅調な「Webホスティング」には及ばない。一方、「クラウドサービス」は、スケーラブルで柔軟なソリューションへの移行を反映し、急速に存在感を高めており、この分野における重要なプレイヤーとして位置づけられている。

Webホスティング(主流) vs. クラウドサービス(新興)

日本のアプリケーションサーバー市場において、「Webホスティング」は主流セグメントとして、信頼性と幅広いサービス提供を体現し、多様なビジネスニーズに対応している。その強みは、様々な業界におけるウェブプレゼンスとデジタル取引への高い需要にある。一方、「クラウドサービス」は俊敏性、コスト効率、拡張性を特徴とする新興分野である。デジタルトランスフォーメーションやリモートワークソリューションへの需要増に応え、特にクラウドベースアプリケーションに注力するスタートアップや大企業に支持されている。技術革新の進展とインターネット普及率の向上は両分野を後押しし、競争とイノベーションを促進している。

導入形態別:オンプレミス(最大) vs クラウドベース(急成長)

日本のアプリケーションサーバー市場におけるシェア分布を見ると、オンプレミス導入が圧倒的な存在感を示している。これは、組織が社内データ管理を好むため、依然として最大のセグメントである。この導入形態は、データセキュリティと規制順守を優先する業界で好まれ、カスタマイズされた構成とITインフラの完全な制御を可能にする。一方、クラウドベースのセグメントは大きな進展を見せており、柔軟性と拡張性を求める企業の間で急速に支持を集めている。このクラウド移行の傾向は、クラウドインフラへの投資増加が特徴的なテクノロジーや金融を含む様々な分野で顕著である。

オンプレミス(主流) vs. クラウドベース(新興)

日本のオンプレミス型アプリケーションサーバーセグメントは、厳格なセキュリティ対策と個別設定を必要とする企業における堅調な採用が特徴である。この導入形態は、銀行や医療などの分野で極めて重要な、データとシステムに対する管理権限の維持を組織に可能にする。一方、クラウドベースセグメントは、俊敏なITソリューションへの需要拡大と運用コスト削減を背景に急速に台頭している。企業はリモートワークやデジタルトランスフォーメーションを支えるための拡張性とアクセシビリティの向上を目的にクラウドプラットフォームへ移行中だ。ハイブリッドモデルは認知度を高めつつあるものの、依然として主流とは言えないが、導入戦略の最適化を図る組織にとって折衷案を提供している。

エンドユーザー別:中小企業(最大)対大企業(急成長)

日本のアプリケーションサーバー市場では、中小企業のセグメントが最大規模を占め、技術導入の拡大に伴い市場シェアの大部分を占めています。これらの企業はアプリケーションサーバーを活用して業務を効率化し、生産性向上と運用コスト削減を実現しています。一方、大企業も規模は大きいものの、先進的なITインフラやアプリケーションエコシステムへの投資を継続することで急速な成長を遂げており、競争環境の変化に寄与している。

中小企業(主流)対 大企業(新興勢力)

日本アプリケーションサーバー市場では、事業成長を支えるスケーラブルなソリューションを志向する中小企業が主流を占める。これらの組織は柔軟性とコスト効率性を実現するため、クラウドベースのアプリケーションサーバーを採用する傾向が強い。対照的に、大企業はデジタルトランスフォーメーション(DX)推進の加速により重要な勢力として台頭している。複雑なアプリケーションや大規模データ処理を扱える堅牢なアプリケーションサーバーソリューションを求め、性能とイノベーションの限界を押し広げている。このセグメントの成長は、コラボレーションと業務効率を向上させる統合ソリューションへの需要急増によってさらに加速されている。

OS別:Windows(最大シェア) vs. Linux(急成長中)

日本のアプリケーションサーバー市場では、OSセグメントは主にWindowsが支配的であり、企業環境での広範な利用と様々なビジネスアプリケーションとの互換性により大きなシェアを占めています。Linuxは強力な競合相手として台頭しており、特にオープンソースの性質、柔軟性、クラウドベースソリューションにおける成長中のエコシステムが評価されています。Unixは依然として存在感を保っていますが、企業がより現代的なプラットフォームへ移行するにつれて減少傾向にあります。

Windows(支配的)対 Linux(台頭中)

Windowsは、ユーザーフレンドリーなインターフェース、広範なサポート、既存のMicrosoft技術との統合性を提供し、日本のアプリケーションサーバー市場において依然として支配的なOSである。企業環境における信頼性がその地位を確固たるものにしている。一方、Linuxは、コスト削減とセキュリティ強化を目指す技術に精通した企業にとっての魅力と適応性により、急速に台頭している。クラウドコンピューティングとコンテナ化への傾向がLinuxの地位をさらに高め、新規導入における優先選択肢となっている。

サービスモデル別:ソフトウェア・アズ・ア・サービス(最大)対 プラットフォーム・アズ・ア・サービス(最速成長)

日本のアプリケーションサーバー市場におけるサービスモデルセグメントは、インフラストラクチャ・アズ・ア・サービス(IaaS)、プラットフォーム・アズ・ア・サービス(PaaS)、ソフトウェア・アズ・ア・サービス(SaaS)で構成される。現在、SaaSはアクセス性と拡張性に優れたソフトウェアソリューションへの需要増加を背景に、様々な業界で広く採用されていることから最大の市場シェアを占めています。一方、PaaSは効率的なアプリケーション開発プロセスと統合インフラを求める開発者の注目を集め、最も成長が速いセグメントとして台頭しています。

サービスモデル:SaaS(主流)対 PaaS(新興)

ソフトウェア・アズ・ア・サービス(SaaS)は、日本アプリケーションサーバー市場における主流のプレイヤーである。ユーザーフレンドリーなインターフェース、コスト効率、柔軟性が評価され、企業は大規模なオンプレミスインフラを必要とせず、インターネット経由でソフトウェアにアクセスできる。一方、Platform as a Service(PaaS)は、開発とデプロイに注力する組織にとって新たな選択肢として勢いを増している。PaaSは生産性を高めアプリケーションの市場投入期間を短縮する豊富な開発ツールを提供する。日本の組織がデジタルトランスフォーメーションをますます優先する中、SaaSとPaaSの両方が進化する需要に応えるべく位置付けを強化している。

主要プレイヤーと競争環境の洞察

日本のアプリケーションサーバー市場は、急速な技術進歩とデジタルトランスフォーメーションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。オラクル(米国)、IBM(米国)、富士通(日本)などの主要プレイヤーは、クラウドコンピューティング、AI、エンタープライズソリューションにおける広範なポートフォリオと専門知識を活用する戦略的ポジションを確立している。これらの企業はサービス提供の強化に向け、イノベーションとパートナーシップに注力しており、市場のニーズに対する俊敏性と対応力を重視する競争環境を形成している。

事業戦略面では、日本市場への対応強化のため事業活動の現地化が進み、効率性向上のためのサプライチェーン最適化が図られている。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア獲得を競っている。しかし、マイクロソフト(米国)や日本電気(日本)といった主要企業の総合的な影響力は、戦略的提携や技術革新を通じた競争力強化を図る動きから、統合傾向を示唆している。

2025年12月、オラクル社(米国)は主要な日本の通信事業者との重要な提携を発表し、クラウドアプリケーションサービスの強化を図った。この連携により、高度なAI機能をオラクルのアプリケーションサーバー製品に統合し、企業顧客向けのパフォーマンスと拡張性を向上させることが期待される。こうした戦略的動きは、急速に進化する市場において競争優位性を維持しようとするオラクルの姿勢を示している。

2025年11月、IBMコーポレーション(米国)は日本の製造業向けに特化した新たなアプリケーションサーバーソリューション群を発表した。この取り組みは、サプライチェーンの混乱やリアルタイムデータ分析の必要性など、国内製造業者が直面する特有の課題解決を目的としている。業界特化型ソリューションに注力することで、IBMは市場の重要セグメントにおける基盤強化を図り、適応性と顧客中心のアプローチを体現する見込みである。

2025年10月、富士通株式会社(日本)は、企業顧客のサイバーセキュリティ対策を強化する革新的アプリケーションサーバープラットフォームを発表した。このプラットフォームは高度な脅威検知・対応機能を統合しており、デジタル化が進む環境下でのセキュリティへの戦略的注力を反映している。こうしたソリューションの導入により、富士通はデータ保護とコンプライアンスに関する懸念の高まりに対応する日本市場におけるリーダーとしての地位を確立する可能性がある。

2026年1月現在、アプリケーションサーバー市場の競争動向はデジタル化、持続可能性、AI統合によってますます定義されつつある。企業が技術能力とサービス提供を強化するために連携する中、戦略的提携が業界構造を形作る上で極めて重要になりつつある。価格競争からイノベーション・技術・サプライチェーンの信頼性への重点移行が顕著であり、将来の競争優位性は、日本の企業ニーズの変化に応える最先端ソリューションの提供能力にかかると示唆されている。

業界動向

オラクルは2023年1月、OCI向けWebLogic Serverバージョン23.1.1をリリースし、Oracle Linux 8ランタイム環境をサポートする1月パッチセットアップデート(PSU)を提供することで、日本におけるクラウド導入のセキュリティと安定性を強化した。

富士通は2023年4月、PRIMERGY、PRIMEQUEST、ETERNUSなどのブランドを統合し、サーバー・ストレージハードウェア事業を新会社「Fsas Technologies Inc.」として再編した。この動きは2024年4月1日より発効し、日本企業向けサーバーインフラ開発に影響を与えた。

これらのインフラレベルの変更はオラクルと富士通によって公表されたものの、2023年1月から現在までの日本向けリリースにおいて、Red Hat JBossやIBM WebSphereの新バージョンなど、新たなアプリケーションサーバーの主要な発表は行われていない。

さらにマイクロソフトは、2024年4月に直接的なアプリケーションサーバー製品のリリースを明示しなかった一方で、企業のワークロードとAzureリージョンの成長を支援するため、日本におけるクラウドおよびAIインフラ開発に29億米ドルを投資する方針を発表した。

この期間に日本向けの製品発表はなかったものの、レッドハット(OpenShift)、IBM、SAP、TIBCO、VMware、NECなどの統合・ミドルウェア企業は、既存のアプリケーションサーバーおよびコンテナプラットフォームを通じて、日本企業の近代化支援を継続している。

したがって、2023年1月以降、日本のアプリケーションサーバーエコシステムに直接関連する確認済みの変更は、オラクルによるWebLogicパッチセットのリリースと、富士通のハードウェア部門の再編のみである。

将来展望

日本アプリケーションサーバー市場の将来展望

日本のアプリケーションサーバー市場は、クラウド導入、デジタルトランスフォーメーション、スケーラブルソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.2%で成長すると予測される。

新たな機会は以下の分野にある:

- 柔軟性向上のためのハイブリッドクラウドアプリケーションサーバーの開発。

- パフォーマンス最適化のためのAI駆動型分析の統合。

- スマートデバイス向けIoTアプリケーションサーバーソリューションへの展開。

2035年までに、市場は大幅な成長と革新を反映し、堅調な状態になると予想される。

市場セグメンテーション

日本アプリケーションサーバー市場 エンドユーザー別展望

- 中小企業

- 大企業

- 政府

日本アプリケーションサーバー市場 アプリケーション別展望

- Webホスティング

- エンタープライズアプリケーション

- モバイルアプリケーション

- クラウドサービス

日本アプリケーションサーバー市場 サービスモデル別展望

- Infrastructure as a Service (IaaS)

- Platform as a Service (PaaS)

- Software as a Service (SaaS)

日本アプリケーションサーバー市場 導入形態別展望

- オンプレミス

- クラウドベース

- ハイブリッド

日本アプリケーションサーバー市場 オペレーティングシステム別展望

- Windows

- Linux

- Unix

- ファクター分析

- バリューチェーン分析

- ポーターの

- 5つの力分析

- 供給者の交渉力

- 買い手の

- 交渉力

- 新規参入の脅威

- 代替品の

- 脅威

- 競争の激しさ

- COVID-19

- 影響分析

- 市場への影響分析

- 地域別

- 影響

- 機会と脅威分析

- 日本

- アプリケーションサーバー市場、導入タイプ別 (百万米ドル)

- オンプレミス

- クラウドベース

- ハイブリッド

- 日本

- アプリケーションサーバー市場、アプリケーションタイプ別 (百万米ドル)

- Web

- アプリケーション

- モバイルアプリケーション

- エンタープライズ

- アプリケーション

- 日本アプリケーション

- サーバー市場、業界別 (百万米ドル)

- IT

- および通信

- 小売

- 医療

- 政府

- 製造業

- 日本

- アプリケーションサーバー市場、サービスモデル別 (百万米ドル)

- インフラストラクチャ

- サービス

- プラットフォーム

- サービス

- ソフトウェア

- サービス

- 競争

- 環境

- 概要

- 競争

- 分析

- 市場シェア分析

- アプリケーションサーバー市場における

- 主要な

- 成長戦略

- 競争

- ベンチマーキング

- 開発件数における

- アプリケーションサーバー市場の

- 新製品発売/サービス展開

- 合併

- &買収

- 合弁事業

- 主要

- プレイヤー財務マトリックス

- 売上高と営業利益

- 主要

- プレイヤー研究開発費。2023年

- 企業

- プロファイル

- レッドハット

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- 日立

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- MuleSoft

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- Oracle

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- Salesforce

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- IBM

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- 富士通

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- TIBCOソフトウェア

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- SAP

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- VMware

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- Cisco

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- Apache Software Foundation

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- Dell Technologies

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- マイクロソフト

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- NEC

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- 付録

- 参考文献

- 関連

- レポート

- 表一覧

- リスト

❖本調査資料に関するお問い合わせはこちら❖