❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、電子商取引市場の規模は2024年に4,463億6,000万米ドルと推定されております。

電子商取引市場は、2025年の5,049億7,000万米ドルから2035年までに1兆7,334億9,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)13.1%を示すと予測されています。

主要な市場動向とハイライト

日本の電子商取引市場は、技術進歩と消費者の行動変化を背景に、力強い成長を遂げております。

- モバイルコマースが急速に普及し、スマートフォン経由の取引が顕著に増加しております。

- 持続可能性への取り組みが消費者の関心事となり、様々な分野における購買決定に影響を与えております。

- ソーシャルメディアとの連携により、特に若年層における顧客エンゲージメントが向上しております。

- 決済システムの技術革新とオンライン小売プラットフォームの成長が、市場拡大の主要な推進力となっております。

主要プレイヤー

Amazon(アメリカ)、Alibaba(中国)、eBay(アメリカ)、Walmart(アメリカ)、JD.com(中国)、楽天(日本)、Shopify(カナダ)、Zalando(ドイツ)、Target(アメリカ)

日本のEコマース市場動向

日本のEコマース業界は現在、技術革新と消費行動の変化を背景に、ダイナミックな変革期を迎えております。強固なデジタルインフラを基盤に、利便性とアクセシビリティを重視する若年層を中心に、オンラインショッピングが急増しております。モバイルコマースは、消費者が購入ニーズにスマートフォンを活用する傾向が強まるにつれ、勢いを増しています。この傾向は、ショッピング体験全体を向上させるモバイル決済ソリューションの普及によってさらに後押しされています。さらに、マーケティングチャネルとしてのソーシャルメディアプラットフォームの台頭は、ブランドが消費者と関わる方法を再構築し、ターゲット層に響く革新的なプロモーション戦略を生み出しています。加えて、持続可能性がeコマース市場における焦点となりつつあります。消費者は環境問題への意識を高めており、小売業者に対しエコフレンドリーな製品や取り組みを求めています。この変化を受け、企業は包装廃棄物の削減やよりエコフレンドリーな製品オプションの提供など、持続可能な実践を導入しつつあります。市場が進化する中、持続可能性を優先する企業は競争優位性を獲得し、環境意識の高い消費者層の拡大に応えられる可能性があります。全体として、日本の電子商取引市場は技術革新と持続可能性への注目の高まりを原動力に、継続的な成長が見込まれます。

モバイルコマースの台頭

消費者がスマートフォン経由でのショッピングをますます好むようになり、モバイルコマースは急速に拡大しています。この傾向は、モバイル決済オプションの利便性とユーザーフレンドリーなアプリケーションによって促進されており、顧客が外出先で商品を閲覧・購入することを容易にしています。

持続可能性への取り組み

電子商取引市場内では、持続可能性への顕著なシフトが見られます。小売業者は、エコフレンドリーな製品や実践に対する消費者の需要に応え、環境への影響を軽減し、より環境に配慮した代替案を促進する戦略を実施しています。

ソーシャルメディアの統合

ソーシャルメディアプラットフォームは、電子商取引市場におけるマーケティングの必須ツールとなりつつあります。ブランドはこれらのチャネルを活用して消費者との関わりを深め、ターゲティング広告やインフルエンサーとの提携を通じてブランド認知度を高め、売上拡大を図っています。

日本の電子商取引市場の推進要因

オンライン小売プラットフォームの成長

日本の電子商取引市場では、多様な消費者ニーズに応えるオンライン小売プラットフォームが著しく拡大しています。産業の主要プレイヤーはユーザー体験の向上に多額の投資を行っており、その結果、消費者のオンラインショッピング頻度が25%増加したと報告されています。この成長は、特定の製品カテゴリーに特化したニッチマーケットプレイスの台頭によりさらに加速しており、よりパーソナライズされたショッピング体験を可能にしています。競争が激化する中、小売業者は顧客の獲得と維持のために革新的な戦略を採用する可能性が高く、これにより電子商取引市場のさらなる成長が促進されるでしょう。

ソーシャルメディアマーケティング戦略の影響

日本の電子商取引分野は、ソーシャルメディアマーケティングの戦略的活用によってますます形作られています。ブランドはInstagramやTwitterなどのプラットフォームを活用して消費者との関わりを深めており、ソーシャルメディアキャンペーンに起因するオンライン売上高が40%増加したと報告されています。この傾向は、デジタルチャネルを通じたブランド認知度の構築と顧客関係の育成の重要性を浮き彫りにしています。ソーシャルメディアが進化を続ける中、購買決定への影響力はさらに高まると予想され、企業はターゲティング広告やインフルエンサーとの提携への投資を拡大するでしょう。ソーシャルメディアをマーケティング戦略に統合することは、電子商取引市場の成長を牽引する主要な要因となる見込みです。

決済システムの技術的進歩

日本の電子商取引市場は、決済技術の進歩により顕著な変革を経験しています。デジタルウォレットや非接触型決済オプションの導入が急増し、過去1年間でモバイル決済取引が30%増加したと報告されています。この変化は消費者の利便性を高めるだけでなく、決済プロセスが簡素化されることで購入を完了する可能性が高まり、消費支出の増加を促します。さらに、生体認証手段の普及によりセキュリティが強化され、オンライン取引に対する消費者の信頼が向上すると見込まれます。これらの技術が進化を続ける中、eコマース市場の将来像を形作る上で極めて重要な役割を果たすでしょう。

利便性を求める消費者の嗜好の変化

日本の電子商取引分野は、利便性と効率性を重視する消費者の嗜好の変化に大きく影響を受けています。最近の調査によると、70%の消費者が時間節約の利点からオンラインショッピングを好むことが示されています。この傾向を受け、小売業者は物流と配送サービスの強化を迫られており、多くの企業が当日または翌日配送オプションを提供しています。消費者が手間のかからないショッピング体験を求めるようになるにつれ、こうした嗜好に適応する企業が成長する可能性が高いでしょう。利便性への重視は、企業が顧客の進化するニーズに応えようとする中で、電子商取引市場におけるさらなる革新を促進すると予想されます。

インターネット普及率とスマートフォン利用の増加

日本の電子商取引市場は、インターネット普及率とスマートフォン利用の継続的な増加の恩恵を受けています。2025年11月現在、人口の約95%がインターネットにアクセス可能であり、スマートフォン所有率は約85%に達しています。この広範な接続環境により、消費者はより容易に電子商取引プラットフォームを利用できるようになり、オンライン購入の増加につながっています。モバイル端末からのショッピングの利便性は衝動買い行動を促す可能性が高く、電子商取引市場の成長をさらに加速させるでしょう。技術の進歩が続くにつれ、革新的なショッピング体験の可能性は拡大し、より多くの消費者を惹きつけることが予想されます。

市場セグメントの洞察

日本の電子商取引市場セグメントの洞察

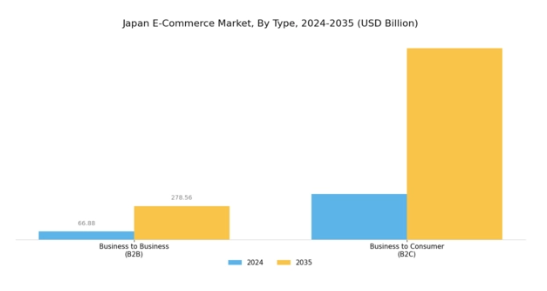

電子商取引市場 電子商取引種類別洞察

日本の電子商取引市場は、主に企業間取引(B2B)と消費者向け取引(B2C)戦略を包含する様々な種類において、大幅な成長機会を提供しております。デジタル環境が進化する中、B2B市場は日本の電子商取引市場全体の収益を牽引する上でますます重要な役割を担っており、企業はオンラインプラットフォームを活用して調達プロセスの効率化や流通効率の向上を図っています。B2B分野では、企業はサプライチェーン管理の最適化や新たな顧客層への進出に注力しており、競争環境の中で適応する能力を示しています。

B2Bと並行して、B2Cセグメントも著しい重要性を増しており、企業と個人消費者間の直接取引を促進しています。この分野は利便性、品揃え、競争力のある価格設定といった要素で成長しており、小売業者は消費者の嗜好に応えるため、ユーザーフレンドリーなインターフェースやパーソナライズされたマーケティング戦略に投資しています。電子商取引の普及が進む中、スマートフォンの普及拡大と物流の進歩に後押しされ、日本の消費者行動はオンラインショッピングへと移行しつつあります。

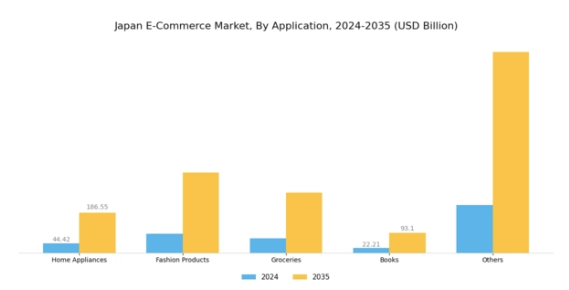

この変化は、ユーザー体験の向上と革新的な決済ソリューションの必要性を浮き彫りにしており、B2Cを日本Eコマース市場における成長領域として確立しています。さらに、B2BとB2Cの両セグメントは、物流の複雑さや市場の飽和といった課題に直面しても、技術の活用や新興市場への進出により高い回復力を示しています。市場動向は両セグメントにとって有望な傾向を示しており、強固な顧客エンゲージメントと適応力が成長の主要な推進力となっています。総じて、日本Eコマース市場のセグメンテーションにおける「Eコマースの種類」の分類は、企業が採用する多様な戦略を浮き彫りにするだけでなく、デジタル接続経済における消費者と企業の相互作用の変容する様相を反映しております。Eコマース市場におけるEコマースアプリケーションの洞察Eコマース市場におけるEコマースアプリケーションの洞察日本の電子商取引市場、特に電子商取引アプリケーション分野においては、ここ数年で堅調な成長と多様化が見られます。

オンラインショッピング習慣の著しい増加に伴い、家電製品やファッション製品などのカテゴリーは、消費者のライフスタイルの変化や利便性への嗜好の高まりから主要な役割を担うようになりました。食料品は、特に消費者が生鮮食品配達サービスの利便性を受け入れるにつれ、ますます重要な収益源となりつつあります。さらに書籍市場は、電子書籍やオンライン教育プラットフォームの普及により、依然として重要な地位を維持しております。その他のニッチ分野も、多様な消費者ニーズに応えることで、このセクターの多様性に貢献しております。日本の先進的なデジタルインフラと高いインターネット普及率は、これらのセグメントの効率的な運営を支えています。成長の主な要因としては、スマートフォンとインターネット接続の普及率向上に加え、若年層がオンラインショッピングを好むという人口動態の変化が挙げられます。しかしながら、物流上の制約や国内外の競合他社からの競争といった課題は依然として存在しています。

全体として、日本のEコマース市場のセグメンテーションは、デジタルに精通した消費者層のニーズと嗜好に応えるべく、絶えず進化を続けるダイナミックな状況を反映しています。日本のEコマース市場に関する詳細なインサイトを入手する無料サンプルをリクエスト主要プレイヤーと競争環境の分析日本のEコマース市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴です。Amazon(アメリカ)、楽天(日本)、Alibaba(中国)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場シェアを獲得しています。

アマゾン(アメリカ)は物流・配送システムの革新を継続し、迅速な配送オプションやパーソナライズされた商品提案を通じて顧客体験の向上を図っています。一方、楽天(日本)は自社ECプラットフォームとロイヤルティプログラムの統合に注力し、顧客の定着率とエンゲージメントの促進に取り組んでいます。また、アリババ(中国)は戦略的提携を通じた日本市場での事業拡大を進め、自社の広範なエコシステムを活用して日本の消費者を獲得することを目指しています。この市場における主要な事業戦略には、消費者の需要に効果的に応えるための製造の現地化やサプライチェーンの最適化が含まれます。

競争構造は中程度の分散状態にあり、グローバル大手とローカルプレイヤーが主導権を争っています。この分散化により多様なサービス提供が可能となる一方、Amazon(アメリカ)や楽天(日本)といった主要プレイヤーの総合的な影響力が、価格戦略やサービス基準全体を形作っています。2025年9月、楽天(日本)は主要物流企業との提携を発表し、配送能力の強化を図りました。この戦略的動きにより配送時間の短縮と顧客満足度の向上が期待され、楽天(日本)はアマゾン(アメリカ)に対する強力な競争相手としての地位を確立する見込みです。

物流の効率化を通じて、楽天(日本)は市場での存在感を高め、迅速かつ信頼性の高い配送サービスを重視する消費者層の獲得を目指しています。2025年10月、Amazon(アメリカ)はショッピング体験のさらなるパーソナライズ化を目的とした新たなAI駆動型レコメンデーションエンジンを発表しました。この取り組みは、ユーザーエンゲージメントの向上と売上拡大に向けた技術活用へのAmazonの姿勢を強調するものです。AIの統合は顧客満足度を高めるだけでなく、Amazon(アメリカ)をeコマース分野における技術革新のリーダーとして位置づけています。

2025年11月、アリババ(中国)は出品者向けの持続可能な取り組みを促進する新施策を開始しました。この動きは、環境意識の高い消費者層に訴求する、eコマースにおける持続可能性への傾向の高まりを反映しています。持続可能な実践を奨励することで、アリババ(中国)はブランドイメージを向上させるだけでなく、グローバルな持続可能性目標との整合性を図り、より広範な顧客基盤の獲得が期待されます。2025年11月現在、電子商取引市場の競争動向はデジタル化、持続可能性、AI統合の影響を強く受けております。戦略的提携が業界構造を形作る傾向が強まり、企業は資源と専門知識を共有できるようになっております。価格競争からイノベーション、技術、サプライチェーンの信頼性への重点移行が顕著です。これらの分野で効果的に差別化を図れる企業が、この進化する市場で成功する可能性が高いでしょう。

日本のEコマース市場における主要企業には以下が含まれます

産業動向

日本のEコマース市場における最近の動向は、特にAmazon、楽天、メルカリといった主要プレイヤーを中心に活発な動きを見せています。2023年10月、Amazon Japanは物流ネットワークの拡大を開始し、全国的な配送効率の向上を目指しています。一方、楽天は2023年度上半期に前年比15%の成長を報告しており、これはCOVID-19後の持続的な消費者需要によるオンラインショッピングの増加が牽引しました。特筆すべきは、メルカリが2023年9月にPayPayとの提携を発表し、プラットフォーム上の決済プロセスを効率化することで、ユーザーの取引利便性を促進したことです。

M&Aの動向としては、2023年8月にアリババによる国内スタートアップ企業の買収可能性が報じられ、同社の市場での存在感強化が期待されました。また、ゾゾタウンの評価額は堅調に推移しており、日本のファッションEC市場の成長とデジタル化の潮流を反映しています。ここ数年、日本のEコマース業界は急速に進化を続けており、技術統合や消費者エンゲージメント戦略への多額の投資が行われています。これにより、競争の激化や購買行動の変化が起きる中、アジア太平洋地域における日本の地位が強化されています。

今後の見通し

日本のEコマース市場における今後の見通し

日本のEコマース市場は、技術進歩、インターネット普及率の向上、消費行動の変化を背景に、2024年から2035年にかけて年平均成長率(CAGR)13.13%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AIを活用したパーソナライズドショッピング体験の統合

- 強化された決済ソリューションを備えたモバイルコマースプラットフォームの拡大

- 持続可能な包装・配送システムの開発

2035年までに、電子商取引市場は消費者の嗜好の変化と技術革新を反映し、大幅な成長を達成すると予想されます。

市場セグメンテーション

日本Eコマース市場 顧客種類別見通し

- 個人消費者

- 中小企業

- 大企業

日本Eコマース市場 ビジネスモデル別見通し

- B2C

- B2B

- C2C

- C2B

日本Eコマース市場 決済手段別見通し

- クレジットカード

- デジタルウォレット

- 銀行振込

- 代金引換

日本Eコマース市場 製品カテゴリー別見通し

- 電子

- ファッション

- 家庭用品

- 食料品

- 健康・美容

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 情報技術と通信技術、製品カテゴリー別(10億米ドル)

4.1.1 電子

4.1.2 ファッション

4.1.3 家庭用品

4.1.4 食料品

4.1.5 健康・美容

4.2 情報と通信技術、ビジネスモデル別(10億米ドル)

4.2.1 B2C

4.2.2 B2B

4.2.3 C2C

4.2.4 C2B

4.3 情報と通信技術、決済手段別 (10億米ドル)

4.3.1 クレジットカード

4.3.2 デジタルウォレット

4.3.3 銀行振込

4.3.4 代金引換

4.4 情報通信技術、顧客種類別(10億米ドル)

4.4.1 個人消費者

4.4.2 中小企業

4.4.3 大企業 5

セクションV:競合分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要な成長戦略

5.1.5 競争力ベンチマーク

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アマゾン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アリババ(中国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 eBay(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ウォルマート(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 JD.com(中国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 楽天(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Shopify(カナダ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Zalando(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ターゲット(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における製品カテゴリー別分析

6.3 日本市場におけるビジネスモデル別分析

6.4 日本市場における決済方法別分析

6.5 顧客種類別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報技術

6.12 製品カテゴリー別情報通信技術(2024年、シェア%)

6.13 製品カテゴリー別情報通信技術(2024年~2035年、10億米ドル)

6.14 ビジネスモデル別情報通信技術(ICT)、2024年(シェア率)

6.15 ビジネスモデル別情報通信技術(通信)、2024年から2035年(10億米ドル)

6.16 情報通信技術(ICT)、支払い手段別、2024年(%シェア)

6.17 情報通信技術(ICT)、支払い手段別、2024年から2035年(10億米ドル)

6.18 情報通信技術(ICT)、顧客の種類別、2024年(%シェア)

6.19 情報通信技術(ICT)、顧客の種類別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品カテゴリー別、2025-2035年(10億米ドル)

7.2.2 ビジネスモデル別、2025-2035年(10億米ドル)

7.2.3 決済手段別、2025-2035年(10億米ドル)

7.2.4 顧客の種類別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携