❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の音声分析市場規模は2024年に1億3650万米ドルと推定されております。

日本の音声分析市場産業は、2025年の1億6044万米ドルから2035年までに8億750万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)17.5%を示すと予測されております。

主要な市場動向とハイライト

日本の音声分析市場は、技術進歩と顧客エンゲージメントへの注力により、堅調な成長を遂げております。

- 市場ではAI技術の採用が増加し、分析能力が向上しております。

- 顧客体験の向上への強い重視が、競争環境を形成しております。

- 規制順守とデータセキュリティは、この分野の企業にとって重要な要素となりつつあります。

- リアルタイムの洞察に対する需要の高まりと、高度な機械学習技術の統合が、市場成長の主要な推進要因となっております。

主要プレイヤー

Verint Systems (US), NICE Systems (IL), CallMiner (US), Speechmatics (GB), Google (US), IBM (US), Amazon (US), Nuance Communications (US), Sonix (US)

日本の音声分析市場動向

日本の音声分析市場は現在、人工知能(AI)および機械学習技術の進歩を原動力として、顕著な進化を遂げております。組織は、顧客体験の向上と業務効率化のために、音声コミュニケーションを分析する価値をますます認識しています。この傾向は、顧客の感情を理解し、サービス提供を改善することが最優先事項である、通信、金融、医療などの分野で特に顕著です。企業が競争力を維持しようと努力する中、音声分析ツールの統合は戦略的優先事項となりつつあり、膨大な量の音声データから実用的な知見を引き出すことを可能にしています。さらに、日本の規制環境は進化しており、データプライバシーとセキュリティへの重視が高まっています。これにより、音声分析ソリューションの導入を検討する企業の間では、慎重ながらも積極的な姿勢が見られます。現地規制への準拠要求が技術開発に影響を与え、ビジネスニーズを満たすだけでなく、厳格な法的基準にも適合することを保証しています。その結果、音声分析市場は、業務効率化と規制順守の両方に応えるイノベーションにより、継続的な成長が見込まれています。

AI技術の採用拡大

音声分析市場における人工知能(AI)の統合がより一般的になりつつあります。企業は音声データ分析の精度と効率性を高めるためにAIを活用しています。この傾向は、顧客とのやり取りに関するより深い洞察を提供できる高度なツールの開発につながる可能性があります。

顧客体験の向上への注力

組織は、顧客のニーズをより深く理解するために音声分析を活用し、顧客体験を最優先事項としています。サービス品質の向上に焦点を当てるこの動きは、顧客のフィードバックや感情を効果的に解釈できる分析ソリューションの需要を牽引しています。

規制順守とデータセキュリティ

データプライバシー規制が厳格化する中、企業はコンプライアンスへの懸念を強めています。音声分析市場は、貴重な洞察を提供しつつデータセキュリティを確保するソリューションを開発することで適応し、運用上および法的な要件の両方に対応しています。

日本の音声分析市場を牽引する要因

クラウドベースソリューションの拡大

クラウドベースソリューションの拡大は、日本の音声分析市場を変革する牽引役です。組織がクラウド環境へ移行する動きが加速するにつれ、拡張性と柔軟性を備えた音声分析ソリューションへの需要が高まっています。クラウドベースのプラットフォームは、費用対効果の高さ、導入の容易さ、多様な場所からのアクセス可能性など、数多くの利点を提供します。この移行は、オンプレミスソリューションの導入リソースが不足しがちな中小企業(SME)にとって特に有益です。クラウド技術を活用する能力により、企業は多額の先行投資なしに高度な分析機能を活用できます。したがって、クラウドベースソリューションの成長は、音声分析市場の継続的な進化において極めて重要な役割を果たす可能性が高いです。

リアルタイムインサイトへの需要の高まり

日本の音声分析市場では、リアルタイムインサイトへの需要が顕著に増加しています。組織は意思決定プロセスを強化するための即時データ分析の価値をますます認識しています。この傾向は、タイムリーな対応が顧客満足度に大きく影響する通信やカスタマーサービスなどの分野で特に顕著です。最近の推定によると、市場は今後5年間で約20%のCAGRで成長すると予測されています。企業は音声データを瞬時に収集・分析し、業務効率を向上させるため、高度な音声分析ソリューションへの投資を進めています。競争優位性を確立するためにデータ活用を図る企業が増える中、このリアルタイムインサイトへの需要の高まりが、音声分析市場の重要な推進力となっています。

多言語サポートへの注目の高まり

日本では、多言語サポートへの注目の高まりが、音声分析市場の重要な推進力として浮上しています。企業が多様な顧客基盤へ事業範囲を拡大する中、複数言語にわたる効果的なコミュニケーションの必要性が極めて重要となっています。堅牢な多言語機能を提供する音声分析ソリューションは、組織が様々な言語でのやり取りを分析することを可能にし、それによって顧客エンゲージメントを強化します。この傾向は、顧客とのやり取りがしばしば複数言語を伴う旅行・ホスピタリティなどの分野で特に顕著です。こうしたやり取りを理解し分析する能力は、顧客体験とロイヤルティの向上につながります。したがって、多言語対応スピーチ分析ソリューションへの需要は、日本市場における成長を促進する可能性が高いと考えられます。

業務効率化への注目の高まり

日本におけるスピーチ分析市場は、業務効率化への注目の高まりによって大きく影響を受けています。組織はプロセスの合理化とコスト削減を継続的に模索しており、スピーチ分析はこれらの目標達成手段を提供します。顧客とのやり取りを分析することで、企業はサービス提供における非効率性を特定し、的を絞った改善策を実施できます。この業務効率化への注力は、金融や医療などの産業で特に顕著であり、顧客とのやり取りを最適化することで大幅なコスト削減につながります。企業が音声分析による生産性向上の可能性を認識するにつれ、市場は堅調な成長を遂げると予想されます。したがって、業務効率化への取り組みは、音声分析市場を形成する重要な要素です。

高度な機械学習技術の統合

音声分析市場への高度な機械学習技術の統合は、組織が音声データを分析する方法を革新しています。日本では、言語認識システムの精度と効率性を高めるため、機械学習アルゴリズムを採用する企業が増加しています。この技術的進歩により、顧客とのやり取りをより繊細に理解できるようになり、サービス提供の改善につながっています。市場では、音声を文字起こしするだけでなく、感情や意図を分析するソリューションへの移行が進んでいます。その結果、組織は顧客との会話から実用的な知見を得ることが可能となり、変化する消費者のニーズに応えるサービスをカスタマイズするために不可欠です。

機械学習がデータ分析に革命をもたらす可能性は、音声分析市場における重要な推進力として位置づけられています。

市場セグメントの洞察

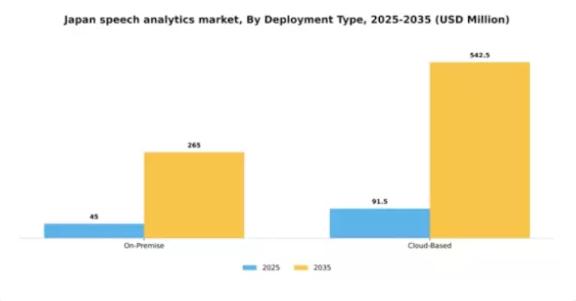

導入形態別:クラウドベース(最大)対オンプレミス(急成長)

日本の音声分析市場では、導入形態においてクラウドベースのソリューションが顕著に優勢であり、そのスケーラビリティ、柔軟性、初期投資の低さから大きなシェアを占めています。オンプレミス型ソリューションは、データプライバシーを必要とする特定産業では不可欠ですが、市場シェアは小さいものの、普及が進んでいます。成長傾向は、主にリアルタイム分析とリモート機能に対する企業のニーズの高まりを背景に、クラウドベースのプラットフォームへの顕著な移行を示しています。様々な分野における急速なデジタルトランスフォーメーションがクラウド導入を推進する一方、オンプレミス型ソリューションは、強化されたデータガバナンスとセキュリティに重点を置く組織からの需要増により急成長しており、最も成長が速いセグメントとして位置付けられています。

クラウドベース(主流)対 オンプレミス(新興)

日本における音声分析市場でのクラウドベース導入は、柔軟性と既存ITインフラとの容易な統合性が特徴であり、多額の先行投資なしに高度な分析を活用したい企業にとって非常に魅力的です。その主流化は、様々な組織のニーズに適応できるスケーラブルなソリューションを提供できる能力に根ざしています。一方、オンプレミス型ソリューションは、特に厳格なデータセキュリティ要件を持つ企業において、新たな選択肢として台頭しつつあります。これらの組織は自社データと運用に対する管理権限を維持することを重視しており、コンプライアンス要件に適合する堅牢なソリューションを求める中で、オンプレミス導入の重要性が増しています。

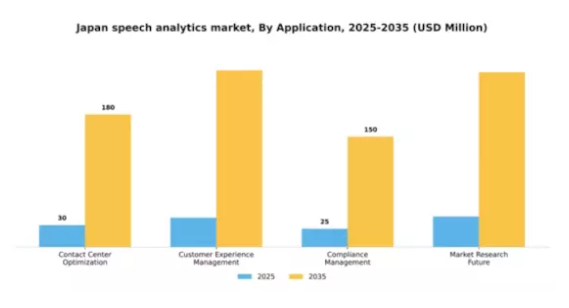

アプリケーション別:コンタクトセンター最適化(最大)対 コンプライアンス管理(最速成長)

日本の音声分析市場において、最大のセグメントはコンタクトセンター最適化であり、他セグメントと比較して市場シェアで大きくリードしています。このセグメントは、顧客サービスと業務効率の向上に対する需要の高まりを背景に、総収益の大部分を占めています。顧客体験管理やコンプライアンス管理などの他のセグメントも貢献していますが、シェアは小さく、顧客インサイトや規制順守の重要性が増しているものの、依然として二次的な位置付けであることを反映しています。アプリケーション分野における成長傾向は良好であり、コンプライアンス管理は近年最も成長が著しい領域と認識されています。この急成長は、規制圧力の高まりと、組織が産業標準への準拠を維持する必要性によるものです。さらに、人工知能と機械学習の進歩が全分野、特に顧客体験管理におけるイノベーションを促進しており、顧客維持にはパーソナライズされた対話が不可欠となっています。

カスタマーエクスペリエンス管理(主流)対 市場調査の未来(新興)

日本の音声分析市場において、カスタマーエクスペリエンス管理は顧客とのやり取りを形作り満足度を高める上で重要な役割を担うため、主流の地位を占めています。企業は音声分析技術を活用した顧客フィードバック分析への投資を拡大しており、サービスや製品の改善につながっています。一方、市場調査の未来は新興セグメントと見なされており、音声データから洞察を抽出して戦略的意思決定に活かす価値を企業が認識するにつれ、注目を集めています。顧客体験管理が即時改善のためのリアルタイムフィードバックに焦点を当てるのに対し、市場調査の未来は過去の音声データ傾向に基づく長期戦略に重点を置いています。

エンドユース別:医療(最大)対 金融(最も急速に成長)

日本の音声分析市場において、エンドユースセグメントは顕著な分布を示しており、医療が最大の市場シェアを占めています。この分野では、患者ケアの改善とデータ分析を活用した業務効率化の重要性が高まっていることが追い風となっています。一方、金融分野は規模こそ小さいものの、デジタルトランスフォーメーションに伴うコンプライアンス対応や顧客エンゲージメントソリューションの需要増により、急速に成長しています。これらのセグメントの成長傾向は、複数の要因によって影響を受けています。医療分野では、業務プロセスの効率化と個別化サービスの提供に向けた技術投資が活発化しており、音声分析ツールへの強い需要が生じています。一方、金融分野は、セキュリティ強化、不正検知、顧客インサイトの必要性から急成長を遂げるセグメントとして台頭しており、金融機関が高度な音声分析ソリューションを導入する原動力となっています。

医療(主流)対 金融(新興)

日本の音声分析市場において医療分野は主流の役割を担っており、患者エンゲージメントの強化や医療従事者間のコミュニケーション向上への注力が特徴です。この分野は、デジタルヘルスソリューションへの変革的移行によって支えられており、音声分析は患者との対話の文字起こしや医療ワークフローの効率化に貢献しています。一方、金融分野は新興プレイヤーとして、顧客サービスとコンプライアンス対策の改善に音声分析を活用しています。この分野におけるリアルタイムデータ処理の必要性はイノベーションを促進し、金融機関が顧客とのやり取りから得られた知見を活用してサービスを洗練させ、顧客満足度を全体的に高めることを可能にしており、分析分野において急速に発展するセグメントとしての地位を確立しています。

ソリューション種類別:音声分析ソフトウェア(最大)対 サービス(最速成長)

日本の音声分析市場において、主要セグメント間の市場シェア分布を見ると、音声分析ソフトウェアが明らかに優位を占めています。このセグメントは最大のシェアを獲得しており、言語認識・処理・分析のための堅牢なソリューションを提供することで、様々な産業に幅広く対応しています。一方、サービスはシェアこそ小さいものの、企業が音声分析ソリューション導入において専門家の指導やサポートを求める傾向が強まるにつれ、注目を集めつつあります。成長傾向からは、サービスセグメントが日本音声分析市場内で最も成長が速い領域として台頭していることが示されています。この成長は、音声分析ツールのカスタマイズや既存業務プロセスへの統合に対するニーズの高まりによって牽引されています。組織はソフトウェア投資から得られる価値を最大化するため専門サービスを求めており、これによりサービスプロバイダー間でカスタマイズされたソリューションを通じた顧客体験向上を目指す革新と協業の波が生まれています。

音声分析ソフトウェア(主流)対 サービス(新興)

音声分析ソフトウェアは、正確な言語認識・分析を可能にする包括的な機能を備え、カスタマーサービスや医療などの分野に対応することで、日本音声分析市場における主流の地位を確立しています。確立されたユーザー基盤と広範な導入実績は、効率性と洞察の促進におけるその重要な役割を浮き彫りにしています。一方、サービス分野は急速に台頭しており、特定のクライアントニーズに応えるためのソリューションのカスタマイズと統合に焦点を当てています。企業が音声データから得られる実用的な洞察の重要性をますます認識するにつれ、専門サービスの需要が高まっており、サービスプロバイダーとソフトウェア開発者が連携して強化された分析機能を提供するという協業環境が育まれています。

主要プレイヤーと競争環境

日本の音声分析市場は、技術進歩とデータ駆動型インサイトへの需要増加に牽引され、ダイナミックな競争環境が特徴です。Verint Systems(アメリカ)、NICE Systems(イスラエル)、Google(アメリカ)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。Verint Systems(アメリカ)は継続的な製品開発によるイノベーションに注力し、NICE Systems(イスラエル)は日本市場向けソリューションをカスタマイズするため、現地企業とのパートナーシップを重視しています。Google(アメリカ)は膨大なデータリソースを活用し、AI機能を自社製品に統合することで、ユーザー体験と業務効率の向上を目指しています。これらの戦略が相まって、技術の高度化とローカライズされたソリューションへの依存度が高まる競争環境が形成されています。この市場における主要な事業戦略には、日本消費者の特異なニーズに対応するために不可欠な、現地生産とサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っています。

この分散化により、カスタマーサービス、医療、金融など多様な分野に対応する幅広いソリューションが提供されています。これらの主要企業は、イノベーションとサービス提供の基準を設定し、市場全体の動向を形作る上で大きな影響力を有しています。

2025年9月、NICE Systems(イスラエル)は音声分析機能の強化を目的として、日本の主要通信事業者との戦略的提携を発表しました。この協業は高度な分析技術をカスタマーサービスプラットフォームに統合し、応答時間と顧客満足度の向上を目指すものです。本提携の戦略的重要性は、現地の専門知識とインフラを活用し、日本企業に響くより特化したソリューションを提供できる可能性にあります。

2025年10月、ベリント・システムズ(アメリカ)は、日本市場向けに特別に設計された新たなAI駆動型音声分析ツールを発表しました。

このツールは自然言語処理機能を組み込み、地域の方言やニュアンスをより深く理解します。本製品の導入は、日本企業が直面する固有の言語的課題を解決することで市場シェア拡大を図り、競争優位性を高めるという点で戦略的に重要です。

2025年8月、Google(アメリカ)は機械学習アルゴリズムを統合し、リアルタイム文字起こしの精度を向上させることで音声分析サービスの拡充を図りました。この改良は、精度が極めて重要となる法務や医療などの分野で特に有効です。この戦略的動きは、Googleのイノベーションへの取り組みと市場の変化するニーズへの適応力を示しており、産業におけるリーダーシップの地位を確固たるものにする可能性があります。

2025年11月現在、音声分析市場の動向はデジタル化、AI統合、持続可能性への重視の高まりに大きく影響されています。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を結集してより包括的なソリューションを提供できるようになっています。今後、競争上の差別化は従来型の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、これらの要素を優先する企業が、ますます複雑化する市場でより有利な立場に立てることを示唆しています。日本の音声分析市場における主要企業産業動向コールミナー社は、エージェントのパフォーマンスと顧客体験の向上を目的として、2023年10月にNTTテクノクロスと提携し、音声分析技術を日本市場に導入しました。この統合により、CallMinerの会話型AIとNTTの最先端音声認識エンジンが連携しました。

2024年3月にはAmazon Connectが日本語対応コールセンター向けに強化された感情分析ソリューションを導入し、企業が顧客会話から正確かつネイティブに洞察を得られるようになりました。

2024年7月にはSpeechmaticsが複雑な地域方言に対応した改良型日本語文字起こしモデルを発表し、自動通話分析の精度を大幅に向上させました。ジェネシスは2024年10月頃、カスタマーサポートプロセスにリアルタイム音声分析を組み込むことで、日本におけるクラウドCXソリューションを拡充しました。これにより品質スコアリングとエージェントへの即時ガイダンスが可能となりました。NICEは2025年1月、銀行や医療などの産業におけるコンタクトセンターの洞察力を向上させるため、ついにCXOneプラットフォーム内に日本語対応のエモーションAIモジュールをリリースしました。このモジュールは共感や苛立ちといった微妙な感情の認識を可能にします。

これらの進展はすべて、日本におけるエンタープライズ対応のAI駆動型で言語的に適切な音声分析ソリューションの堅調な採用を示しています。

今後の展望

日本の音声分析市場における今後の展望

日本の音声分析市場は、AI技術の進歩、顧客インサイトへの需要増加、業務効率の向上を背景に、2024年から2035年にかけて年平均成長率(CAGR)17.54%で成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイム顧客フィードバックのためのAI駆動型感情分析ツールの統合

- 医療・金融業界向け業界特化型音声分析ソリューションの開発

- 企業のアクセシビリティと拡張性を高めるクラウドベースプラットフォームの拡大

2035年までに、イノベーションと戦略的投資により、音声分析市場は堅調に成長すると予想されます。

市場セグメンテーション

日本音声分析市場 エンドユース別展望

- BFSI(銀行・金融・保険)

- 医療

- 通信

- 小売

- 政府

日本音声分析市場 アプリケーション別展望

- コンタクトセンター最適化

- 顧客体験管理

- コンプライアンス管理

- マーケットリサーチフューチャー

日本音声分析市場 ソリューション種類別展望

- 音声分析ソフトウェア

- サービス

日本音声分析市場 デプロイメントタイプ別展望

- オンプレミス

- クラウドベース

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、導入形態別(百万米ドル)

4.1.1 オンプレミス

4.1.2 クラウドベース

4.2 情報技術と通信技術、用途別(百万米ドル)

4.2.1 コンタクトセンター最適化

4.2.2 カスタマーエクスペリエンス管理

4.2.3 コンプライアンス管理

4.2.4 市場調査の将来性

4.3 情報通信技術、最終用途別(百万米ドル)

4.3.1 金融・保険・証券(BFSI)

4.3.2 医療

4.3.3 電気通信

4.3.4 小売

4.3.5 政府

4.4 情報通信技術、ソリューションタイプ別(百万米ドル)

4.4.1 音声分析ソフトウェア

4.4.2 サービス

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ベリント・システムズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ナイス・システムズ(イスラエル)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 CallMiner(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Speechmatics(英国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Google(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 IBM(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Amazon(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Nuance Communications(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ソニックス(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における導入形態別分析

6.3 日本市場における用途別分析

6.4 エンドユース別日本市場分析

6.5 ソリューションの種類別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 導入種類別情報通信技術(2024年、%シェア)

6.13 導入種類別情報通信技術(2024年~2035年、百万米ドル)

6.14 情報通信技術(ICT)、用途別、2024年(%シェア)

6.15 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、最終用途別、2024年(%シェア)

6.17 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、ソリューション種類別、2024年(シェア%)

6.19 情報通信技術(ICT)、ソリューション種類別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 導入形態別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 最終用途別、2025-2035年(百万米ドル)

7.2.4 ソリューションタイプ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携