❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

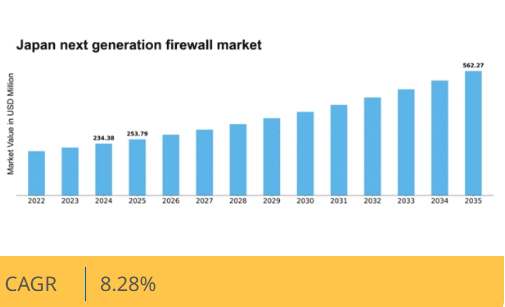

Market Research Futureの分析によると、日本の次世代ファイアウォール市場規模は2024年に2億3438万米ドルと推定された。日本の次世代ファイアウォール市場は、2025年の2億5378万米ドルから2035年までに5億6227万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8.2%を示すと予測されている。

主要市場動向とハイライト

日本の次世代ファイアウォール市場は、技術進歩と進化するセキュリティニーズに牽引され、堅調な成長を遂げている。

- 日本次世代ファイアウォール市場で最大のセグメントはクラウドセキュリティソリューションであり、クラウド基盤への移行を反映している。

- AIと機械学習の統合が主要トレンドとして台頭し、脅威検知・対応能力を強化している。

- 最も成長が速いセグメントはリモートワークソリューションと予測され、安全なリモートアクセス需要の増加が牽引要因である。

- サイバーセキュリティ脅威の増加と規制監視の強化が、次世代ファイアウォールソリューションへの投資を推進する主要な要因となっている。

日本の次世代ファイアウォール市場

CAGR

8.28%

市場規模と予測

2024年市場規模234.38 (百万米ドル)2035年市場規模562.27 (百万米ドル)CAGR (2025 – 2035)8.28%

主要プレイヤー

Palo Alto Networks (US), Fortinet (US), Check Point Software Technologies (IL), Cisco Systems (US), SonicWall (US), Barracuda Networks (US), Juniper Networks (US), McAfee (US)

日本の次世代ファイアウォール市場動向

次世代ファイアウォール市場は現在、サイバー脅威の複雑化と高度なセキュリティソリューションへの需要増大を背景に、顕著な進化を遂げている。組織は機密データの保護と業務の健全性維持のため、強固なセキュリティ対策の必要性をますます認識している。この変化は、様々な分野における急速なデジタルトランスフォーメーションが大きく影響しており、これによりネットワークは高度な攻撃に対する脆弱性を増している。その結果、企業は可視性・制御性・脅威インテリジェンス機能を強化した次世代ファイアウォール技術への投資を進めている。さらに、規制コンプライアンス要件が組織により厳格なセキュリティプロトコルの採用を迫っており、次世代ファイアウォールソリューションの導入を促進している。加えて、次世代ファイアウォールシステムへの人工知能(AI)および機械学習技術の統合が市場で急増している。これらの進歩により、より積極的な脅威検知と対応が可能となり、組織は潜在的な侵害に先手を打てるようになっている。クラウドセキュリティへの重点化も状況を変えつつあり、より多くの企業が業務をクラウド環境に移行している。この移行には、クラウドベースのアプリケーションとデータを効果的に保護できる次世代ファイアウォールソリューションの導入が不可欠である。全体として、次世代ファイアウォール市場は技術進歩と進化する脅威環境を原動力に、継続的な成長が見込まれている。

クラウドセキュリティソリューションの導入増加

組織はクラウド環境への移行に伴い、クラウドセキュリティをますます優先事項としています。この傾向は、新たな脅威からクラウドベースのアプリケーションやデータを効果的に保護できる次世代ファイアウォールソリューションの導入を必要としています。

AIと機械学習の統合

次世代ファイアウォールシステムへの人工知能(AI)と機械学習技術の組み込みがより一般的になりつつあります。これらの革新は脅威の検知と対応能力を強化し、組織が潜在的なセキュリティ侵害に積極的に対処することを可能にします。

規制コンプライアンスがセキュリティ投資を牽引

厳格な規制枠組みへの準拠ニーズが、組織に高度なセキュリティ対策への投資を迫っている。この傾向は、セキュリティ基準の遵守を確保し機密情報を保護する次世代ファイアウォールソリューションの導入を促進している。

日本の次世代ファイアウォール市場を牽引する要因

サイバーセキュリティ脅威の増大

日本におけるサイバー脅威の頻度と高度化の進行は、次世代ファイアウォール市場の主要な推進要因である。組織がデジタルインフラへの依存度を高めるにつれ、データ侵害やサイバー攻撃の可能性が急増している。報告によれば、サイバー犯罪による日本の企業への年間被害額は約15億ドルに上り、堅牢なセキュリティ対策への注目が高まっている。この環境下で、企業はリアルタイムの脅威検知・対応機能を提供する先進的なファイアウォールソリューションへの投資を迫られている。進化する脅威から機密情報を保護し、業務の健全性を維持しようとする企業の動きを受け、次世代ファイアウォール市場は成長が見込まれる。

規制監視の強化

日本の規制環境は、特にデータ保護とサイバーセキュリティに関して厳格化が進んでいる。個人情報保護法(PIPA)は個人データを扱う組織に対し厳格なコンプライアンス措置を義務付けており、違反時には最大1億円の罰金が科される可能性がある。この規制圧力により、企業はコンプライアンス確保と罰則回避のため次世代ファイアウォールソリューションへの投資を推進している。この傾向は次世代ファイアウォール市場に追い風となる見込みです。組織が規制要件を満たし顧客データを保護するため、セキュリティ投資を優先するからです。

デジタルトランスフォーメーションの取り組み

日本における様々な分野でのデジタルトランスフォーメーションの進展は、次世代ファイアウォール市場に大きな影響を与えています。企業がクラウドコンピューティング、IoT、その他のデジタル技術を採用するにつれ、強化されたセキュリティフレームワークの必要性が極めて重要となっています。政府は2030年までに生産性を30%向上させるという野心的なデジタル化目標を設定している。この転換には、新技術に伴う脆弱性から保護するため、次世代ファイアウォールを含む高度なセキュリティソリューションの導入が不可欠である。結果として、組織がデジタル戦略においてセキュリティを優先するにつれ、市場は拡大すると予想される。

リモートワークソリューションの需要拡大

日本におけるリモートワークへの移行は、安全なネットワークアクセスソリューションへの差し迫ったニーズを生み出している。在宅勤務する従業員が増えるにつれ、組織はリモート接続のセキュリティ確保と機密データの保護をますます懸念している。次世代ファイアウォール市場は、場所を問わず企業ネットワークへの安全なアクセスを提供するソリューションを提供することで、この需要に対応している。この傾向は今後も続き、今後5年間でリモートワークセキュリティ分野の成長率は15%と予測されている。企業は、リモートワークがセキュリティを損なわないよう、次世代ファイアウォールへの投資を行う可能性が高い。

セキュリティソリューションの技術的進歩

技術の急速な進化が次世代ファイアウォール市場の革新を推進している。人工知能、機械学習、自動化の進歩により、ファイアウォールはより知的で適応性の高いものへと進化している。これらの技術は脅威の検知と対応能力を強化し、高度化するサイバー脅威の時代に不可欠である。日本の組織がこれらの進歩を活用しようとするにつれ、次世代ファイアウォールへの需要は増加すると予想される。市場はこれらの先端技術を統合したソリューションへ移行し、企業にサイバーセキュリティにおける競争優位性をもたらすと見込まれる。

市場セグメント分析

日本次世代ファイアウォール市場セグメント分析

日本次世代ファイアウォール市場セグメント分析

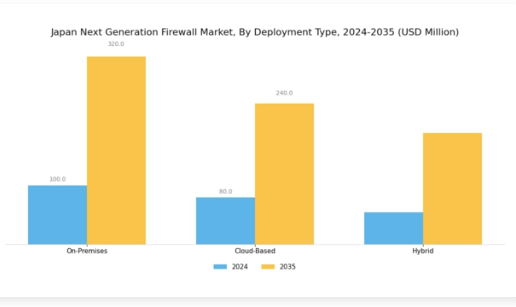

次世代ファイアウォール市場導入形態別分析

次世代ファイアウォール市場導入形態別分析

導入形態セグメントに焦点を当てた日本の次世代ファイアウォール市場は、サイバーセキュリティ対策強化における企業の進化するニーズを反映し、著しい成長可能性を示している。サイバー脅威の高まりの中でデータ保護を優先する日本企業が増える中、このセグメントは主に3つの導入形態(オンプレミス、クラウドベース、ハイブリッド)で特徴づけられる。オンプレミス型ソリューションが市場を支配しており、ファイアウォールインフラに対する完全な制御を企業に提供します。これは金融や医療など機密データを扱う業界にとって極めて重要です。この導入形態の人気は、コンプライアンス要件と、データ主権を維持する必要性に起因します。特に日本政府のデータプライバシー・セキュリティ規制によってこの点が強調されています。

一方、クラウドベース導入は、その拡張性と費用対効果により支持を集めており、日本企業におけるクラウドサービスの普及拡大と歩調を合わせています。このモデルは、最新のセキュリティ機能を活用しながら変化するネットワーク要件に迅速に対応することを可能にし、サイバー攻撃に関連するリスクを効果的に軽減します。企業がデジタルプラットフォームへ移行する中、クラウドベースソリューションは柔軟かつ効率的なファイアウォール保護を提供し、企業の運用コスト削減を支援します。

一方、ハイブリッド型導入はオンプレミスとクラウドベース双方の利点を融合させるため重要性を増している。この手法により組織は機密データをローカルに保持しつつ、重要度の低い業務にはクラウド技術の本質的優位性を活用できる。ハイブリッドモデルは、進化するデジタル環境への適応に必要な柔軟性を損なうことなく堅牢なサイバーセキュリティソリューションを必要とする日本の産業にとって特に魅力的である。日本市場では次世代ファイアウォール技術の導入が極めて重要であると認識されつつあり、企業は包括的な保護と国内規制への準拠を求めています。全体として、導入形態セグメントは日本のサイバーセキュリティ投資のダイナミックな性質を反映しており、脅威の増大する状況に対して防御を強化するという地域組織の取り組みを裏付けています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

次世代ファイアウォール市場コンポーネントインサイト

次世代ファイアウォール市場コンポーネントインサイト

日本の次世代ファイアウォール市場、特にコンポーネント分野は、高度化するサイバー脅威への対応として組織がセキュリティを優先する傾向が強まる中、サイバーセキュリティ環境全体の重要な側面を反映している。このセグメントにおいて、ハードウェアは堅牢なセキュリティ対策に必要な物理的インフラを提供する役割から、企業にとって主要な投資対象となることが多い。並行して、ソフトウェアコンポーネントは、動的な環境において不可欠な高度な脅威検知技術や適応型セキュリティ機能の統合を可能にする基盤となる。

さらに、設置・保守・サポートなどのサービスは、専門家の指導やマネージドサービスを通じてサイバーセキュリティ態勢の強化を図る組織が増えるにつれ、成長を牽引する重要性を増している。政府のサイバーセキュリティ基盤強化施策に支えられた日本各業界の多様なニーズは、サイバーリスクに対する包括的保護を確保する上でコンポーネント分野の重要性を浮き彫りにしている。市場動向は、進化する脅威に適応可能な総合的なセキュリティソリューションの導入を目指す企業において、コンポーネント間のシームレスな拡張性と統合能力への重視が高まっていることを示している。この急速に発展する業界で機会を活用しようとする関係者にとって、日本次世代ファイアウォール市場のセグメンテーションを理解することが不可欠である。

次世代ファイアウォール市場 エンドユーザーインサイト

次世代ファイアウォール市場 エンドユーザーインサイト

日本次世代ファイアウォール市場、特にエンドユーザーセグメントでは、企業、中小企業(SME)、政府など様々なカテゴリーで明確な機会と成長軌跡が見られる。企業セグメントでは、サイバー脅威の増加とITインフラの複雑化を背景に、高度なサイバーセキュリティソリューションへの需要が顕著である。一方、中小企業では堅牢なファイアウォール技術の重要性が認識されつつあり、進化するサイバーリスクから業務を保護するため次世代ファイアウォールソリューションへの移行が顕著に進んでいる。

政府部門も重要な役割を担っており、規制要件と公共部門のセキュリティ強化の必要性が、革新的なファイアウォール技術への多額の投資を促進している。デジタル化の全体的な進展と厳格なコンプライアンス基準への順守の必要性から、日本の次世代ファイアウォール市場は継続的な拡大が見込まれており、これらの多様なユーザーベースにおけるネットワークセキュリティ確保におけるその重要性を反映している。新興技術とサイバー攻撃の蔓延が市場動向に影響を与え、各ユーザーセグメントが独自の貢献をしながら成長に適した環境を醸成している。

次世代ファイアウォール市場のアプリケーション別インサイト

次世代ファイアウォール市場のアプリケーション別インサイト

日本の次世代ファイアウォール市場は成長が見込まれており、特にネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティを含むアプリケーション分野で顕著である。デジタル環境が進化する中、頻繁なサイバー脅威やデータ侵害に直面する日本の企業は、サイバーセキュリティ対策をますます優先している。ネットワークセキュリティは、オンプレミス環境とクラウド環境の両方を保護し、安全なデータ伝送を確保する上で重要な役割を果たし続けている。エンドポイントセキュリティは、リモートワークやモバイルデバイスの増加により大きな注目を集めており、ユーザーエンドポイントを標的とする脅威に対する強固な保護の必要性が強調されている。

さらにアプリケーションセキュリティは、アプリケーションの脆弱性対策、厳格な規制への準拠、機密情報の保護に焦点を当てています。これらのソリューションへの需要は、政府が主導する産業横断的なデジタルトランスフォーメーション推進策に支えられ、日本のサイバーセキュリティ基盤強化への取り組みによって後押しされています。組織が包括的なセキュリティ態勢の重要性を認識する中、アプリケーション分野は今後も日本次世代ファイアウォール市場全体の成功に不可欠な要素であり続けると予想されます。

主要プレイヤーと競争環境

日本の次世代ファイアウォール市場は、サイバーセキュリティ脅威の増加と高度なネットワーク保護ソリューションへの需要拡大を背景に、ダイナミックな競争環境が特徴である。パロアルトネットワークス(米国)、フォーティネット(米国)、チェック・ポイント・ソフトウェア・テクノロジーズ(イスラエル)などの主要プレイヤーが最前線に立ち、各社独自の戦略で市場での存在感を高めている。パロアルトネットワークス(米国)は、進化する脅威に適応するAI駆動型セキュリティソリューションに焦点を当て、継続的な製品開発を通じたイノベーションを重視している。一方、フォーティネット(米国)は、幅広い製品ポートフォリオを活用して統合セキュリティソリューションを提供し、企業向け包括的プロバイダーとしての地位を確立している。チェック・ポイント・ソフトウェア・テクノロジーズ(イスラエル)はパートナーシップを強く重視し、様々な技術企業と連携して自社製品を強化し、地域での展開を拡大している。これらの戦略が相まって、技術的進歩と顧客中心のソリューションにますます焦点が当てられる競争環境が形成されている。

事業戦略面では、企業は製造の現地化とサプライチェーンの最適化を加速させ、業務効率の向上を図っている。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争う一方、新興企業からの競争にも直面している。この分散構造は多様なソリューションの展開を可能にし、市場の異なるセグメントに対応している。一方で、業界標準や慣行の形成においては、既存プレイヤーの影響力が依然として大きい。

2025年10月、パロアルトネットワークス(米国)はクラウドセキュリティ提供を強化するため、日本の主要通信事業者との戦略的提携を発表した。この提携により、通信事業者の既存インフラへの高度なファイアウォール機能の統合が促進され、パロアルトの地域内での事業拡大が見込まれる。本提携の戦略的重要性は、日本企業におけるデジタルトランスフォーメーションの拡大傾向に沿い、クラウドベースのセキュリティソリューションの顧客導入を促進する潜在力にある。

2025年9月、フォーティネット(米国)は日本の中小企業(SME)向けに特化した次世代ファイアウォールの新製品ラインを発表した。この動きは、高度なサイバーセキュリティソリューションの提供が歴史的に不足していた中小企業市場への進出を目指す同社の戦略を示すものである。中小企業の特有のニーズに応える製品を提供することで、フォティネットは堅牢なサイバーセキュリティ対策の重要性を認識しつつあるこのセグメントでのシェア拡大を目指している。

2025年8月、チェック・ポイント・ソフトウェア・テクノロジーズ(イスラエル)は既存のファイアウォール機能を強化する新たなAI駆動型脅威検知システムを発表した。この革新技術は、組織がリスクを事前に特定・軽減することを可能にするため、高まるサイバー脅威の文脈において特に重要である。この技術導入は、継続的な革新と市場ニーズへの迅速な対応を通じて競争優位性を維持するチェック・ポイントの姿勢を裏付けるものである。

2025年11月現在、次世代ファイアウォール市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつある。戦略的提携は現在の市場構造形成において重要な役割を果たしており、企業が相互補完的な強みを活用しサービス提供を強化することを可能にしている。今後の展望としては、競争の差別化要因が従来の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、これらの側面を優先する企業が、ますます複雑化する市場において競争優位性を獲得する可能性を示唆しています。

業界動向

日本の次世代ファイアウォール市場における最近の動向は、ソフォス、チェック・ポイント・ソフトウェア・テクノロジーズ、トレンドマイクロ、シスコシステムズなどの主要企業による著しい成長と戦略的動きによって特徴づけられています。サイバーセキュリティ脅威の増加と堅牢なネットワークセキュリティソリューションへの需要拡大を背景に、市場評価額は上昇傾向を示しています。特に2023年9月には、フォーティネットが新たなセキュリティオペレーションセンターを開設し、日本での事業展開を拡大。これにより同地域における業務効率とサービス提供能力が強化されました。

さらに2023年7月には、パロアルトネットワークスが日本の厳格なサイバーセキュリティ規制への対応を強化するため、現地パートナーとの協業を発表した。過去数年間における主な出来事としては、日本国内でのサイバーインシデントの増加が挙げられ、これを受けて政府は国家サイバーセキュリティ対策の強化に向けた施策を推進。その結果、組織による次世代ファイアウォールソリューションへの投資が増加している。こうした動向は、日本の進化するセキュリティ環境に対応し、適応・拡大を図る主要プレイヤーの積極的な姿勢を示している。

将来展望

日本の次世代ファイアウォール市場の将来展望

日本の次世代ファイアウォール市場は、サイバーセキュリティ脅威の増加と規制コンプライアンス要求を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.28%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型脅威検知システムの開発

- マネージドセキュリティサービスの提供拡大

- 次世代ファイアウォールとIoTセキュリティソリューションの統合

2035年までに、市場は堅調な成長を達成し、サイバーセキュリティソリューションのリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本の次世代ファイアウォール市場 エンドユーザー別展望

- 大企業

- 中小企業

- 政府

日本の次世代ファイアウォール市場 コンポーネント別展望

- ハードウェア

- ソフトウェア

- サービス

日本の次世代ファイアウォール市場 アプリケーション別展望

- ネットワークセキュリティ

- エンドポイントセキュリティ

- アプリケーションセキュリティ

日本の次世代ファイアウォール市場 導入タイプ別展望

- オンプレミス

- クラウドベース

- ハイブリッド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.1.1 オンプレミス

- 4.1.2 クラウドベース

- 4.1.3 ハイブリッド

- 4.2 情報通信技術、コンポーネント別(百万米ドル)

- 4.2.1 ハードウェア

- 4.2.2 ソフトウェア

- 4.2.3 サービス

- 4.3 情報通信技術、エンドユーザー別(百万米ドル)

- 4.3.1 企業

- 4.3.2 中小企業

- 4.3.3 政府

- 4.4 情報通信技術(ICT)、アプリケーション別(百万米ドル)

- 4.4.1 ネットワークセキュリティ

- 4.4.2 エンドポイントセキュリティ

- 4.4.3 アプリケーションセキュリティ

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 パロアルトネットワークス(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 フォーティネット(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 チェック・ポイント・ソフトウェア・テクノロジーズ(イスラエル)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 シスコシステムズ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ソニックウォール(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 バラクーダ・ネットワークス(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ジュニパーネットワークス(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な展開

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 マカフィー(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な展開

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 パロアルトネットワークス(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:導入形態別分析

- 6.3 日本市場:構成要素別分析

- 6.4 エンドユーザー別日本市場分析

- 6.5 アプリケーション別日本市場分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 導入タイプ別情報通信技術(ICT)、2024年(%シェア)

- 6.13 導入タイプ別情報通信技術(ICT)、2024年~2035年(百万米ドル)

- 6.14 情報通信技術(ICT)、コンポーネント別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、コンポーネント別、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 導入形態別、2025-2035年(百万米ドル)

- 7.2.2 コンポーネント別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.4 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携