❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の家禽用ワクチン市場規模は2024年に61.5百万米ドルと推定されております。

日本の家禽用ワクチン市場は、2025年の6,535万米ドルから2035年までに1億2,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)6.2%を示すと予測されております。

主要な市場動向とハイライト

日本の家禽用ワクチン市場は、新たな課題に後押しされ、革新とコンプライアンスへの顕著な移行を経験しております。

- 市場では、新興の鳥類疾病に対抗するための革新的なワクチンへの需要が高まっております。

- ワクチン投与技術の発展により、家禽用ワクチンの有効性と入手可能性が向上しています。

- 規制の変更により、メーカー各社のコンプライアンス対応が強化され、市場動向に影響を与えています。

- 主な成長要因としては、家禽生産量の増加と消費者の食品安全意識の高まりが挙げられ、これらが市場拡大を推進しています。

主要企業

Zoetis(アメリカ)、Merck Animal Health(アメリカ)、Boehringer Ingelheim(ドイツ)、Elanco Animal Health(アメリカ)、Ceva Santé Animale(フランス)、Heska Corporation(アメリカ)、Vetoquinol(フランス)、Phibro Animal Health(アメリカ)、IDT Biologika(ドイツ)

日本における家禽用ワクチン市場の動向

日本の家禽用ワクチン市場は現在、動物衛生およびバイオセキュリティ対策への意識の高まりを背景に、顕著な発展を遂げております。家禽生産者が群れの健康と生産性の向上を図る中、効果的なワクチンソリューションへの需要が増加しております。この傾向は、鳥類疾病の発生を予防するためのワクチン接種プログラムを推進する政府の取り組みによってさらに後押しされております。その結果、市場では、効果と安全性のプロファイルが向上した革新的なワクチン製剤への移行が進んでいます。さらに、バイオテクノロジーの進歩により、特定の病原体を標的とする新規ワクチンの開発が進み、日本の家禽産業が直面する固有の課題に対応しています。加えて、家禽ワクチンを取り巻く規制環境も変化しており、当局はワクチン承認プロセスにおける安全性と有効性の重要性を強調しています。この規制上の重点は、メーカーが研究開発に投資することを促し、厳しい基準を満たす新製品の導入につながる可能性があります。さらに、ワクチン投与システムへの技術統合の進展は、ワクチン接種プログラム全体の効果向上に寄与すると期待されています。家禽ワクチン市場が成長を続ける中、関係者は変化する消費者の嗜好や規制要件に適応し、日本全国の家禽生産者のニーズを満たす高品質なソリューションを提供し続けるよう、常に注意を払う必要があります。

革新的ワクチンへの需要高まり

家禽ワクチン市場では、革新的なワクチンソリューションへの需要が急増しております。生産者は、一般的な疾病を予防するだけでなく、特定の病原体を標的とするワクチンをますます求めております。この傾向は、家禽群の健康と生産性の向上に対するニーズ、ならびに養鶏における抗生物質の使用を最小限に抑えたいという要望によって推進されております。

規制変更とコンプライアンス

日本における最近の規制変更が家禽ワクチン市場を形成しています。当局はワクチンの安全性と有効性をより重視しており、これによりメーカーは研究開発努力の強化を促されています。新規製品導入を目指す市場関係者にとって、これらの規制へのコンプライアンスが極めて重要になってきています。

ワクチン投与技術の進歩

技術革新により、家禽ワクチン市場におけるワクチン投与手段が変化しています。無針投与システムや改良された保存ソリューションなどの革新は、ワクチン接種プログラムの効果を高めています。これらの進歩は、家禽群全体の健康状態を改善し、疾病発生率を低下させる可能性が高いです。

日本の家禽ワクチン市場を牽引する要因

新興鳥類疾病

新たな鳥類疾病の出現は、日本の養鶏業にとって重大な課題であり、家禽ワクチン市場の成長を促進しています。鳥インフルエンザやニューカッスル病などの疾病の最近の発生は、家禽が感染性病原体に対して脆弱であることを浮き彫りにしました。これに対応し、日本政府はこれらのリスクを軽減するため、厳格な生物安全対策とワクチン接種プログラムを実施しています。農家らがこれらの新たな脅威から家禽を保護するためにワクチンを導入する動きが加速するにつれ、家禽ワクチン市場は成長が見込まれます。疾病発生に伴う潜在的な経済的損失は数百万ドル規模に達する可能性があり、効果的なワクチン戦略の必要性が強調されています。

家禽生産量の増加

日本における家禽製品需要の増加は、家禽ワクチン市場の主要な推進要因です。人口増加と消費者の嗜好がタンパク質豊富な食事へ移行するにつれ、家禽生産量の増加が見込まれます。2025年には日本の家禽生産量は約150万トンに達すると予測されており、健全な家畜を確保するためには効果的なワクチン接種戦略が不可欠です。この生産量の増加は、家禽の健康と生産性に影響を与える疾病を予防するためのワクチン需要と直接的に連動しています。したがって、生産者が動物福祉と食品安全性の高い基準を維持し、家禽養殖全体の効率性を高めようとする中で、家禽ワクチン市場は拡大する可能性が高いです。

政府の支援と資金

家禽ワクチン市場において、動物の健康増進を目的とした政府の取り組みと資金提供は極めて重要です。日本では、政府が獣医用ワクチンの研究開発を支援する様々なプログラムを確立しています。これにはワクチン開発と流通に対する財政支援が含まれ、家禽ワクチン市場におけるイノベーションを促進します。政府がバイオセキュリティ対策と疾病予防戦略の改善に取り組む姿勢は、市場を後押しする可能性が高いです。2025年には獣医療施策に50億円の予算配分が見込まれており、ワクチン研究と導入への投資増加が家禽ワクチン市場に好影響をもたらすと予想されます。

消費者の食品安全意識

食品安全と動物福祉に関する消費者の意識が高まる中、日本の家禽ワクチン市場に影響を与えています。食品の生産過程に対する消費者の理解が深まるにつれ、厳格な衛生基準のもとで生産された家禽製品への需要が増加しています。ワクチン接種は家禽の健康確保に重要な役割を果たし、人間への疾病伝播リスクを低減します。この意識の高まりにより、家禽生産者はワクチンプログラムへの投資を促進しており、これが家禽ワクチン市場の成長を牽引しています。生産者がより安全で健康的な家禽製品を求める消費者のニーズに応えることで、市場は年間10%の成長が見込まれています。

ワクチン開発における技術革新

ワクチン開発の技術的進歩は、家禽用ワクチン市場を変革しています。組換えワクチンやmRNA技術などの革新が、ワクチンの有効性と安全性を高めるために研究されています。これらの進歩により、複数の病原体株に対してより広範な保護を提供できるワクチンの開発が可能となります。日本では、研究機関が民間企業と協力し、これらの新規ワクチンの市場導入を加速させています。生産者が家禽を保護するため最新技術の導入を模索する中、改良されたワクチン製剤の可能性は今後5年間で12%の市場成長率をもたらす可能性があります。

市場セグメントの洞察

種類別:弱毒生ワクチン(最大シェア)対サブユニットワクチン(最速成長)

日本の家禽用ワクチン市場では、生ワクチンが効果性と長年にわたる家禽衛生管理での使用実績から最大の市場シェアを占めています。不活化ワクチンも重要な役割を担っていますが、生ワクチンと比較するとシェアは低くなっています。サブユニットワクチンとDNAワクチンは、安全な代替手段を求める先進的な生産者の間で特に人気が高まっており、市場動向に顕著な変化をもたらしています。このセグメントの成長傾向は、主に家禽製品への需要増加、動物衛生への関心の高まり、およびワクチン開発における革新によって牽引されています。サブユニットワクチンは、副作用の少ない標的免疫応答を求める家禽生産者に支持され、最も成長が速いカテゴリーとして台頭しています。技術進歩と新規ワクチンタイプに対する規制面の支援が、この進化する市場環境をさらに加速させています。

ワクチン:弱毒生ワクチン(主流)対 サブユニットワクチン(新興)

弱毒生ワクチンは、家禽に強力な免疫反応を誘導する能力で広く認知され、日本の家禽ワクチン市場において主流の地位を占めております。様々な鳥類疾病の制御に効果的であることから長年支持され、より健全な家禽群と生産性の向上を確保してまいりました。一方、サブユニットワクチンは、免疫活性を刺激する一方で副作用を最小限に抑える標的指向型のアプローチにより、有力な代替手段として台頭しています。養鶏業者が動物福祉と食品安全性をますます重視する中、特に革新的で侵襲性の低いワクチン戦略を重視するメーカーの間で、サブユニットワクチンの採用が進んでいます。この変化は、市場ニーズの進化に伴いワクチン選好に潜在的な変革が起きる可能性を示しています。

種別別:ブロイラー(最大)対 採卵鶏(最速成長)

日本の家禽ワクチン市場は主要セグメント間で多様な分布を示しており、ブロイラーが最大の市場シェアを占めています。ブロイラーが主に支持される背景には、肉生産における高い需要があり、これが効果的なワクチン戦略の必要性を牽引しています。レイヤーも市場シェアの重要な部分を占めていますが、その成長率はブロイラーを上回っており、消費者の嗜好が卵生産へと移行するにつれ、市場力学の変化を示唆しています。成長傾向においては、消費習慣の変化に影響され、有機卵や放し飼い卵の需要が高まるにつれ、採卵鶏セグメントの重要性が増しています。これは、健康志向の消費者がより高品質な食料品を求めるという産業全体のトレンドと一致しています。さらに、ワクチン技術の進歩により採卵鶏のワクチン接種サイクルが短縮され、鶏群全体の健康状態と生産性が向上しているため、このセグメントの成長軌道をさらに強化しています。

ブロイラー:支配的 vs. 採卵鶏:新興

ブロイラーは、食肉生産における重要な役割とワクチン接種プロトコルの効率性から、日本の家禽ワクチン市場において主要セグメントと認識されています。家禽肉に対する堅調な需要が、ワクチンメーカーのこのセグメントへの重点的な取り組みを保証しています。一方、レイヤー(採卵鶏)セグメントは新興分野であり、急速な成長と採卵鶏に特化したワクチン革新への注目の高まりが特徴です。このセグメントは、高度なワクチン戦略を通じて鳥の健康を確保しつつ、高い産卵率を維持することに焦点を当てています。採卵鶏セグメントの成長は、有機製品への消費者嗜好と強化されたバイオセキュリティ対策に後押しされており、全体的な市場環境においてこのセグメントの重要性はますます高まっています。

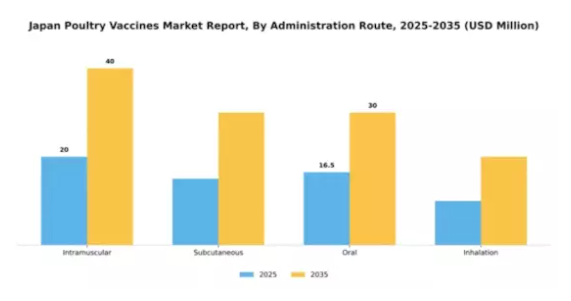

投与経路別:筋肉内投与(最大)対経口投与(最速成長)

日本の家禽ワクチン市場において、投与経路セグメントは主に筋肉内ワクチン接種が支配的であり、最大の市場シェアを占めています。この手段は、家禽群におけるワクチン接種率を確保する信頼性と有効性から支持されています。皮下投与や経口投与も重要な役割を担っていますが、確立されたプロトコルと迅速な免疫応答を誘発する点から、多くの養鶏業者にとって筋肉内投与が依然として優先選択肢となっています。近年、経口投与経路はワクチン投与方法の中で最も成長が速いセグメントとして注目を集めています。この成長を牽引する要因には、使用の簡便性、養鶏農家における受容性の向上、経口経路での効果を最大化するワクチン製剤の進歩などが挙げられます。さらに、特殊な機器を必要とせずに経口でワクチンを投与できる利便性により、この方法は従来型の手段に代わる魅力的な選択肢として位置付けられており、近い将来に市場の力学を再構築することが期待されています。

投与経路:筋肉内(主流)対経口(新興)

家禽産業におけるワクチン投与の主流は筋肉内接種であり、必要な免疫を筋肉組織に直接届ける効果と強力な免疫応答の確保で知られています。この方法は歴史的な実績から広く採用され、獣医師や養鶏業者から好まれる傾向にあります。一方、経口投与は新興手法とされながらも、投与の簡便さと鳥類へのストレス軽減により急速に普及が進んでいます。効果的な経口ワクチンの開発により、注射針を必要としない広範な免疫接種が可能となり、大規模な群管理における実用的な選択肢として、この分野で最も急速に成長している投与経路としての地位を確立しています。これら二つの手段が進化する中で、それぞれの明確な利点が家禽におけるワクチン接種戦略の将来像を形作っていくでしょう。

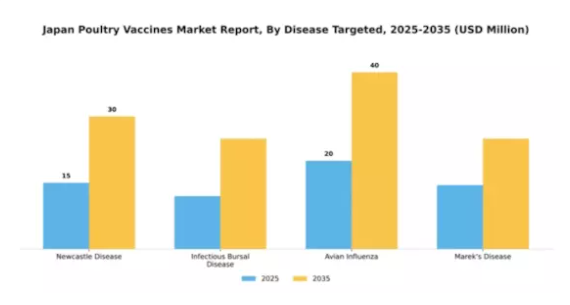

対象疾患別:マレック病(最大)対 鳥インフルエンザ(最も急速に成長)

日本の家禽ワクチン市場におけるセグメント分布を見ると、マーレック病ワクチンが歴史的な存在感と養鶏農家における確立された接種慣行により、圧倒的なシェアを占めています。次いで伝染性膣炎(伝染性膣炎)とニューカッスル病が顕著なシェアを維持する一方、鳥インフルエンザワクチンは、業界全体での生物安全保障への懸念の高まりと予防措置の強化により、着実に存在感を拡大しています。現在の成長傾向では、鳥インフルエンザが最も急速に成長しているセグメントであり、養鶏生産者間の認識向上と、発生抑制を目的とした政府の取り組みが後押ししています。一方、マレック病ワクチンは安定した需要があるものの、新たな農業技術の進歩による競争に直面しています。ワクチン開発と流通における革新は、市場進化の重要な推進力であり、家禽の健康管理における効果的なワクチン接種プログラムの重要性を強調しています。

マレック病:主流 vs 鳥インフルエンザ:新興

日本における家禽ワクチン市場では、マレック病ワクチンが依然として主要セグメントを占めております。これは、ワクチン接種プロトコルの効果的な実施と、同疾病が家禽の健康に長年与えてきた影響に起因するものです。そのワクチンは広く使用され、養鶏業におけるバイオセキュリティ戦略の基盤を構成しております。一方、鳥インフルエンザセグメントは、鳥類ウイルス性疾患の発生増加に伴い、生産者が予防対策への投資を優先する中で急速に台頭しております。ワクチン技術の迅速な適応と動物衛生への関心の高まりにより、鳥インフルエンザワクチンは、家禽の健康と生産性の向上を目指す生産者にとって不可欠なツールとしての地位を確立しています。これらの分野は、日本の家禽ワクチン市場を形成する多様なニーズとダイナミックな状況を共に示しています。

主要プレイヤーと競争環境

日本の家禽ワクチン市場は、イノベーション、戦略的提携、サステナビリティへの注力によって形成される競争環境が特徴的です。Zoetis(アメリカ)、Merck Animal Health(アメリカ)、Boehringer Ingelheim(ドイツ)などの主要企業は、製品ポートフォリオの強化と市場プレゼンスの拡大に積極的に取り組んでいます。これらの企業は研究開発を優先し、家禽における新たな健康課題に対応する新規ワクチンの導入を目指しているようです。地域展開とデジタルトランスフォーメーションへの経営的注力は、畜産分野における効果的なワクチンソリューションへの需要増大への対応と見られ、市場内の競争を激化させています。

事業戦略面では、効率性と市場ニーズへの対応力を高めるため、製造の現地化とサプライチェーンの最適化が進められています。市場の競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、エランコ・アニマルヘルス(アメリカ)やセバ・サンテ・アニマール(フランス)といった主要企業の総合的な影響力は、市場シェア拡大に向け各社が強みを活かそうとする統合傾向を示唆しております。

2025年10月、ゾエティス(アメリカ)は鳥インフルエンザを対象とした新ワクチンの発売を発表し、これにより同社の市場での地位が大幅に強化されると見込まれております。この戦略的展開は、ゾエティスの製品ラインアップを拡充するだけでなく、養鶏業における重要な健康問題への積極的な取り組み姿勢を反映しています。本ワクチンの導入は、家禽を保護する信頼性の高い解決策を求める農家の方々から高い評価を得ると見込まれ、養鶏健康分野におけるゾエティスのリーダーとしての評価をさらに確固たるものにするでしょう。

2025年9月、メルク・アニマルヘルス(アメリカ)は、日本国内の現地販売代理店との提携を拡大し、自社ワクチン製品群の流通体制を強化いたしました。この戦略的措置は、メルク社が製品へのアクセス改善と、農家が必要なワクチンを適時に調達できる体制の確保に注力している姿勢を裏付けるものです。流通ネットワークの強化により、メルク社は市場浸透率と顧客エンゲージメントの向上を図り、売上拡大とブランドロイヤルティの強化につながる可能性があります。

2025年8月、ベーリンガーインゲルハイム(ドイツ)は、農家にワクチン有効性と家禽群の健康状態に関するリアルタイムデータを提供するデジタルプラットフォームを立ち上げました。この取り組みは、技術と家禽健康管理の統合に向けた重要な一歩と見られ、農家がデータ分析に基づく情報に基づいた意思決定を可能にします。デジタルソリューションへの重点化は、顧客満足度の向上だけでなく、ベーリンガーインゲルハイムを市場における先進的なプレイヤーとして位置付ける可能性があります。

2025年11月現在、家禽ワクチン市場の動向は、デジタル化、持続可能性、そしてワクチン開発・流通における人工知能の統合へと移行しつつあります。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションと協業を促進しています。今後の展望としては、競争上の差別化は従来型の価格競争から離れ、技術革新とサプライチェーンの信頼性にますます依存していくと思われます。イノベーションを効果的に活用し、強固なサプライチェーンを維持できる企業が、この進化する市場におけるリーダーとして台頭する可能性が高いでしょう。

日本の家禽ワクチン市場における主要企業

産業動向

日本の家禽ワクチン市場では最近、いくつかの動向が市場構造を形作る重要な動きが見られています。2023年9月には、ゾエティスが先進的なワクチン技術による家禽の健康増進を目的とした協業を発表し、競争市場における戦略的動きを示しました。さらに、セバ・サンテ・アニマールは鳥インフルエンザ対策向けに設計された革新的なワクチンプラットフォームを導入し、業界内の疾病課題への継続的な取り組みを反映しています。過去2~3年間で、MSDアニマルヘルスは製品ラインを拡充し、養鶏におけるバイオセキュリティ強化に貢献するワクチンを提供しています。

市場規模の観点では、日本の家禽ワクチン市場は着実な成長を示しており、養鶏農家におけるバイオセキュリティとワクチン接種への意識向上に牽引され、メリアルやヴィルバックといった企業に好影響を与えています。日本政府が資金提供した最近の研究はワクチンの有効性最適化に焦点を当てており、業界内のさらなる進歩に貢献しています。ケミン・インダストリーズやエピトピックスといった企業が研究開発を強化する中、市場は国内外の需要に応えながら進化を続けております。持続可能な家禽生産手法への注力は、日本における産業の成長軌道の重要な要素であり続けております。

今後の見通し

日本における家禽用ワクチン市場の将来展望

日本の家禽用ワクチン市場は、家禽生産量の増加と疾病管理ニーズの高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)6.26%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- ワクチン効果を高める先進的なアジュバントの開発。

- ワクチン追跡・管理のためのデジタルプラットフォームの拡充。

- 地域農場との連携による個別対応型ワクチン接種プログラム。

2035年までに、家禽用ワクチン市場は著しい成長と革新を達成すると見込まれます。

市場セグメンテーション

日本家禽用ワクチン市場 種類別展望

- 生弱毒ワクチン

- 不活化ワクチン

- サブユニットワクチン

- DNAワクチン

日本家禽ワクチン市場 対象種別別展望

- ブロイラー

- 採卵鶏

- 七面鳥

- その他

日本家禽ワクチン市場 対象疾病別展望

- ニューカッスル病

- 伝染性膣炎

- 鳥インフルエンザ

- マレック病

日本家禽ワクチン市場 投与経路別展望

- 筋肉内

- 皮下

- 経口

- 吸入

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 ライフサイエンス、種類別(百万米ドル)

4.1.1 生ワクチン

4.1.2 不活化ワクチン

4.1.3 サブユニットワクチン

4.1.4 DNAワクチン

4.2 ライフサイエンス、種別(百万米ドル)

4.2.1 ブロイラー

4.2.2 採卵鶏

4.2.3 七面鳥

4.2.4 その他

4.3 ライフサイエンス、投与経路別 (百万米ドル)

4.3.1 筋肉内

4.3.2 皮下

4.3.3 経口

4.3.4 吸入

4.4 ライフサイエンス、対象疾患別(百万米ドル)

4.4.1 ニューカッスル病

4.4.2 伝染性膣炎

4.4.3 鳥インフルエンザ

4.4.4 マレック病

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 ライフサイエンス分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 ライフサイエンス分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ゾエティス(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 メルク・アニマルヘルス(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ベーリンガーインゲルハイム(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 エランコ・アニマル・ヘルス(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 セバ・サンテ・アニマール(フランス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ヘスカ・コーポレーション(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ベトキノール(フランス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 フィブロ・アニマル・ヘルス(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 IDTバイオロジカ(ドイツ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における種別分析

6.4 日本市場における投与経路別分析

6.5 日本市場における対象疾患別分析

6.6 ライフサイエンス分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 ライフサイエンス分野のDRO分析

6.9 ライフサイエンス分野における推進要因の影響分析

6.10 ライフサイエンス分野における抑制要因の影響分析

6.11 ライフサイエンス分野の供給/バリューチェーン

6.12 ライフサイエンス、種類別、2024年(シェア%)

6.13 ライフサイエンス、種類別、2024年から2035年(百万米ドル)

6.14 ライフサイエンス、対象生物種別、2024年(シェア%)

6.15 ライフサイエンス、対象生物種別、2024年から2035年(百万米ドル)

6.16 ライフサイエンス、投与経路別、2024年(シェア%)

6.17 ライフサイエンス、投与経路別、2024年から2035年(百万米ドル)

6.18 ライフサイエンス、対象疾患別、2024年(%シェア)

6.19 ライフサイエンス、対象疾患別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 動物種別、2025-2035年(百万米ドル)

7.2.3 投与経路別、2025-2035年(百万米ドル)

7.2.4 対象疾患別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携