❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、ポイントオブケア分子診断市場の規模は、2024年に2億3429万米ドルと推定されております。

ポイント・オブ・ケア分子診断市場は、2025年の2億5,369万米ドルから2035年までに5億6,205万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.2%を示すと予測されています。

主な市場動向とハイライト

日本のポイントオブケア分子診断市場は、技術の進歩と迅速な診断に対する需要の高まりにより、大幅な成長が見込まれています。

- 技術の進歩により、ポイントオブケア分子診断の精度と速度が向上しています。

- 感染症分野は、迅速な検査ソリューションへの関心の高まりを反映して、依然として最大の分野です。

- 規制面のサポートにより、イノベーションが促進され、新しい診断技術の市場参入が容易になっています。

- 迅速診断に対する需要の高まりと政府の取り組みが、市場拡大を推進する主な要因です。

主要企業

Abbott Laboratories (US), Roche Diagnostics (CH), Cepheid (US), Thermo Fisher Scientific (US), Hologic Inc. (US), Qiagen N.V. (NL), BD (US), Luminex Corporation (US)

日本のポイントオブケア分子診断市場の動向

日本のポイントオブケア分子診断市場は、迅速かつ正確な診断ソリューションの需要の高まりを背景に、著しい進歩を遂げています。この市場は、現場での検査を容易にする革新的な技術の統合を特徴としており、それによって患者管理と治療成果の向上を図っています。感染症や慢性疾患の蔓延が進んでいるため、診療所や在宅医療など、さまざまな医療現場で利用できる効率的な診断ツールの開発が求められています。さらに、日本政府は医療アクセスの向上に向けた施策を積極的に推進しており、これが市場の拡大を後押ししています。加えて、個別化医薬品の台頭もポイントオブケア分子診断市場に影響を与えています。医療提供者が個々の患者プロファイルに合わせた治療を模索する中、精密な診断ツールの必要性はますます重要性を増しています。この傾向は、日本の国民の特定のニーズを満たすソリューション創出を目指し、技術開発者と医療機関との連携を促進する可能性が高いです。総じて、ポイント・オブ・ケア分子診断市場は、技術革新と日本の医療提供体制強化への取り組みを原動力として、成長の兆しを見せております。

技術的進歩

ポイント・オブ・ケア分子診断市場では、特に携帯型で使いやすい機器の開発において、急速な技術的進歩が見られます。これらの革新により、医療従事者は患者のいる場所で、より正確かつ効率的に検査を実施できるようになりました。また、診断ツールへの人工知能(AI)や機械学習の統合により、結果の速度と信頼性が向上しており、これはタイムリーな医療介入にとって極めて重要です。

規制面の支援

日本の規制当局は、ポイントオブケア分子診断市場に対し、新規診断技術の承認プロセスを効率化するなど、支援を強化しております。この規制環境はイノベーションを促進し、新規製品の市場導入を容易にしております。その結果、メーカーは研究開発への投資を拡大しやすくなり、医療提供者が利用できる診断ソリューションの選択肢が広がっております。

感染症への注力

ポイントオブケア分子診断市場において、感染症対策への重点がますます高まっています。様々な病原体の発生率増加を受け、医療は迅速な検査ソリューションを優先するようになりました。この取り組みは感染症のタイムリーな診断・治療を支援するだけでなく、疾病発生の抑制を目指す公衆衛生対策にも貢献しています。

日本のポイントオブケア分子診断市場の推進要因

政府の施策と資金援助

日本の医療インフラ強化を目的とした政府の施策と資金援助は、ポイントオブケア分子診断市場の成長にとって極めて重要です。日本政府は医療イノベーションへの投資を推進しており、近年では医療研究開発に約100億円の予算を配分しています。この財政支援は新たな診断技術の開発を促進し、官民連携を奨励しています。さらに、地方における医療サービスへのアクセス改善に向けた取り組みも、ポイントオブケア診断の需要をさらに促進しています。その結果、こうした政府の支援策に後押しされ、ポイントオブケア分子診断市場は成長が加速する見込みです。

迅速診断への需要の高まり

日本における迅速診断ソリューションへの需要増加は、ポイントオブケア分子診断市場の主要な推進要因です。医療提供者は、特に救急や外来診療の現場において、迅速な結果提供が求められています。この需要は市場にも反映され、今後5年間で約10%の年平均成長率(CAGR)で拡大すると予測されています。数日ではなく数分以内に結果を得られる能力は、患者管理と治療成果の向上に寄与します。さらに、2040年までに36%に達すると予測される日本の高齢化社会では、慢性疾患を効果的に管理するための効率的な診断ツールが不可欠です。その結果、こうした喫緊の医療ニーズに応えるため、ポイントオブケア分子診断市場は大幅に拡大する見込みです。

先進技術の統合

人工知能(AI)や機械学習といった先進技術を診断機器に統合する動きが、ポイントオブケア分子診断市場を変革しています。これらの技術は診断検査の精度と効率性を高め、患者様の治療成果向上に寄与します。日本ではAI駆動型診断の採用が進んでおり、2027年までに市場規模は10億ドルに達すると予測されています。この技術的進化はワークフローを効率化するだけでなく、臨床現場において極めて重要な人的ミスの可能性を低減します。医療提供者が診断能力向上のための革新的ソリューションをますます求める中、こうした技術的進歩に牽引され、ポイントオブケア分子診断市場は大幅な成長が見込まれています。

感染症に対する意識の高まり

日本における感染症への意識向上は、ポイントオブケア分子診断市場を牽引する重要な要因です。公衆衛生キャンペーンや啓発活動により、疾病予防と早期発見に関する国民の理解が深まっています。この意識の高まりは、特にインフルエンザや性感染症などの疾患に対する迅速検査ソリューションの需要増加に反映されています。感染症診断市場は年間8%の成長が見込まれており、ポイントオブケアソリューションへの強い関心を示しています。医療がこの需要に応えるにつれ、ポイントオブケア分子診断市場は拡大し、タイムリーな診断と治療に不可欠なツールを提供することが期待されます。

個別化医薬品への注目の高まり

日本における個別化医薬品への移行は、ポイントオブケア分子診断市場に大きな影響を与えています。医療が画一的なアプローチから脱却する中、個人の遺伝子プロファイルに基づいたオーダーメイド治療の重要性が増しています。この傾向は、様々な疾患に関連する特定のバイオマーカーを医療提供者が特定することを可能にする分子診断技術の進歩によって支えられています。日本の個別化医療市場は2026年までに50億ドル規模に達すると予測されており、このアプローチを促進する分子診断ツールに対する堅調な需要を示しています。その結果、精密かつ個別化された医療ソリューションへのニーズと合致する点で、ポイントオブケア分子診断市場はこのトレンドの恩恵を受ける可能性が高いです。

市場セグメントの洞察

種類別:PCR検査(最大シェア)対次世代シーケンシング(最速成長)

日本のポイントオブケア分子診断市場では、PCR検査が様々な感染症の検出において広く採用され信頼性が高いため、大きなシェアを占めています。核酸増幅検査も、感度と特異性を高める技術の進歩により、市場のかなりの部分を占めています。一方、マイクロアレイおよびその他の遺伝子検査は小規模なセグメントを占めていますが、次世代シーケンシング(NGS)は個別化医療やゲノミクス分野での幅広い応用により、注目すべき存在として台頭しています。このセグメントの成長傾向は、迅速かつ正確な診断ソリューションへの需要増加が主な原動力となっています。新型コロナウイルス感染症(COVID-19)のパンデミックは、特にPCRおよび次世代シーケンシング技術を中心とした、ポイントオブケア分子診断の採用を加速させました。さらに、慢性疾患や遺伝性疾患に対する遺伝子検査への注目が高まっていることが、次世代シーケンシング分野の拡大を推進しています。技術進歩と研究開発への投資が、これらの成長軌道をさらに強化しています。

PCR検査(主流)対次世代シーケンシング(新興)

PCR検査は、感染症診断における迅速な結果提供の有効性から、日本のポイントオブケア分子診断市場において主流技術としての地位を確立しております。その堅牢性と信頼性により、様々な臨床現場で欠かせない存在となっております。一方、次世代シーケンシング(NGS)は、包括的なゲノムプロファイリングの実施能力と個別化医療への対応力を背景に、急速に台頭してまいりました。PCR検査が速度と費用対効果に優れる一方、NGSは比類のない情報深度を提供し、治療選択肢や疾患管理の進歩への道を開いています。市場が進化する中、両セグメントは共存し、医療現場における多様な診断ニーズに対応していく見込みです。

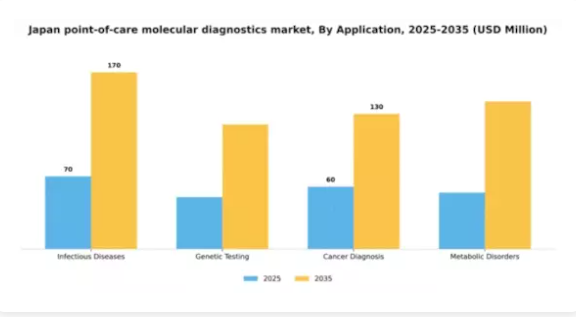

用途別:感染症(最大)対 遺伝子検査(最速成長)

日本のポイントオブケア分子診断市場において、主要用途別の市場シェア分布を見ると、感染症診断が最大の割合を占めており、臨床現場における迅速診断の膨大な需要を反映しています。これに次いで遺伝子検査が続き、シェアは小さいものの、技術の進歩と遺伝性疾患に関する一般の認識向上により急速に成長しています。この分野の成長傾向は、慢性疾患の増加と革新的な診断ツールの継続的な開発によって推進されています。感染症分野は支配的な地位を維持する見込みですが、遺伝子検査分野は、個別化医療の進展と遺伝的知見を求める高齢化人口に後押しされ、加速する見通しです。また、継続するパンデミックにより感染症診断への注目が高まっており、その重要性がさらに強固なものとなっています。

感染症診断:主流 vs 遺伝子検査:新興

感染症診断は、急性期医療において極めて重要な即時的な治療判断を可能にする迅速な結果提供能力が特徴です。この分野の検査ツールは病院や診療所で広く活用され、多様な病原体に対する検査を含み、幅広い臨床ニーズに対応しています。一方、遺伝子検査はシーケンシング技術の進歩と遺伝性疾患への患者関心の高まりを背景に急速に台頭しています。これらの検査は日常医療へ統合が進み、予防的な健康管理を可能にしています。両セグメントの進化は、患者と医療提供者の変化するニーズに応え、健康成果向上における迅速かつ正確な診断の重要性を強調しています。

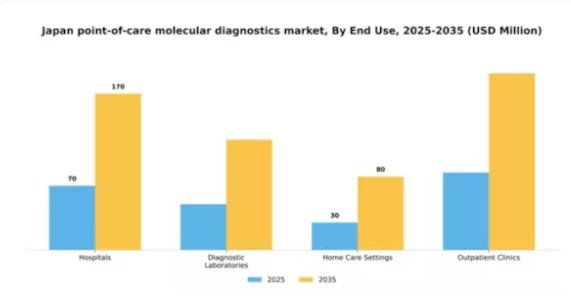

最終用途別:病院(最大)対 診断検査室(最速成長)

日本のポイントオブケア分子診断市場において、病院は最大のセグメントを占めております。これは臨床現場における迅速かつ正確な診断ソリューションへの需要増加が背景にあります。このセグメントは患者数の多さと即時結果の必要性から恩恵を受けており、技術導入の主要な焦点となっております。一方、検査室は検査量の顕著な増加と高度な診断能力により、多様な医療ニーズに対応する最速成長セグメントとして台頭しております。これらのセグメントにおける成長傾向は、主に感染症の蔓延増加と個別化医薬品への需要によって推進されています。病院は診断サービスを拡大している一方、検査室は技術進歩を活用して検査効率と精度を高めています。分散型検査とポイントオブケアソリューションへの移行も、これらのセグメントの発展を可能にしており、医療がタイムリーな診断を通じて患者アウトカムの改善を図る中で、大きな市場牽引力を獲得しています。

病院:支配的 vs. 検査室:新興

病院は、包括的なインフラと幅広い診断サービス提供能力を背景に、日本のポイントオブケア分子診断市場において支配的な存在です。これらの施設は最新技術を導入し、様々な疾患に対する迅速な検査を可能にすることで、タイムリーな介入と治療を実現しています。一方、診断検査室は先進的な分子診断技術を積極的に導入する中で、この市場における新興プレイヤーとして台頭しつつあります。これらの検査機関は専門的な検査に注力し、診断サービスへの需要増大に対応するため能力を拡大しており、検査プロセスの革新と効率化を推進しています。両セグメント間の競争はサービス提供の質を高め、最終的には患者様と医療の双方に利益をもたらします。

技術別:ポリメラーゼ連鎖反応(最大)対 CRISPR 技術(最速成長)

日本のポイントオブケア分子診断市場において、各種技術セグメントのシェアは多様です。ポリメラーゼ連鎖反応(PCR)は、分子診断における確立された効率性と正確性から、依然として最大のセグメントを占めています。一方、等温増幅法やサンガー法などの技術はシェアは小さいものの、特定の診断用途において重要な役割を果たしています。CRISPR技術は比較的新しい技術ですが、その革新的な能力により急速に普及が進んでいます。

技術:PCR(主流)対 CRISPR技術(新興)

ポリメラーゼ連鎖反応(PCR)は、診断目的でのDNA増幅における堅牢性と信頼性で知られる、本市場における主流技術です。感染症検出から遺伝子研究まで、様々な用途で広く利用されています。一方、CRISPR技術は、その精度と汎用性により診断分野に革命をもたらす可能性を秘め、台頭しつつあります。遺伝子編集技術の進歩と迅速かつ正確な検査手段への需要増加が、その急速な成長を牽引しています。両セグメントは相互に補完し合い、産業における多様な診断ニーズに対応しています。

主要企業と競争環境

日本のポイントオブケア分子診断市場は、技術の進歩と迅速な診断ソリューションに対する需要の高まりにより、ダイナミックな競争環境が特徴です。アボット・ラボラトリーズ(アメリカ)、ロシュ・ダイアグノスティックス(スイス)、セフィード(アメリカ)などの主要企業は、イノベーションと地域拡大を活用するための戦略的な位置付けにあります。アボット・ラボラトリーズ(アメリカ)は、継続的なイノベーションを通じて製品ポートフォリオの強化に注力している一方、ロシュ・ダイアグノスティックス(スイス)は、市場でのリーチ拡大のためにパートナーシップを重視しています。セファイド(アメリカ)は、タイムリーな診断に対する需要の高まりに対応するために不可欠な、迅速な検査能力で知られています。これらの戦略は、技術的な差別化と市場対応力にますます焦点が当てられる競争環境に貢献しています。

事業戦略面では、各社は製造の現地化やサプライチェーンの最適化により、効率性の向上とコスト削減を図っています。市場構造は、いくつかの主要企業がさまざまな分野に影響力を行使しており、やや細分化されているようです。この細分化により、医療提供者と患者の双方の特定のニーズに応える、多様な製品やサービスが提供されています。これらの企業の総合的な影響力が市場のダイナミクスを形成し、革新性と対応力が最も重要視される環境を育んでいます。

2025年10月、ロシュ・ダイアグノスティックス(スイス)は、ポイントオブケア検査の能力強化を目的として、日本の大手医療提供者と戦略的提携を発表しました。この提携は、先進的な診断技術を地域の医療システムに統合し、それによって患者の治療成果の向上を図ることを目的としています。この提携の戦略的重要性は、ロシュが現地の専門知識とインフラを活用できる点にあり、これにより日本市場への浸透を大幅に強化できる可能性があります。

2025年9月、アボット・ラボラトリーズ(アメリカ)は、感染症の迅速検査用に特別に設計された新しい分子診断装置を発売しました。この装置は、臨床現場での検査プロセスを効率化し、迅速かつ正確な診断という喫緊のニーズに対応することが期待されています。この発売は、アボット社のイノベーションへの取り組みと、ポイントオブケア分野における製品提供の拡大という戦略的焦点の重要性を強調するものです。

2025年8月、Cepheid(アメリカ)は、分子診断システムの接続性とデータ管理機能を強化する新しいソフトウェアプラットフォームを発表しました。この開発は、医療のデジタル化という成長トレンドに沿ったものであり、特に意義深いものです。データ統合と分析の改善により、Cepheid は診断のデジタルトランスフォーメーションにおけるリーダーとしての地位を確立し、効率的なソリューションを求めるより多くの医療提供者を惹きつける可能性が高いです。

2025年11月現在、ポイントオブケア分子診断市場における競争動向としては、デジタル化、持続可能性、診断プロセスへの人工知能(AI)統合への強い注力が挙げられます。戦略的提携が業界構造を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進しています。今後、競争の差別化は、価格競争から、技術革新、サプライチェーンの信頼性、迅速かつ正確な診断を提供する能力に焦点が移ることで、進化していくことが予想されます。この進化は、これらの側面を優先する企業が市場で競争優位性を獲得する可能性が高いことを示唆しています。

日本のポイントオブケア分子診断市場における主要企業は以下の通りです。

産業動向

日本のポイントオブケア分子診断市場では、最近、いくつかの重要な動きが見られます。アボット社は、ポイントオブケアにおける感染症の検出精度を高めることが期待される新しい迅速検査ソリューションを発表しました。

さらに、フジレビオ社は、さまざまな疾患の検出能力を大幅に向上させ、市場での存在感を強化するバイオマーカー診断の進歩を発表しました。

買収活動に関しては、英研化学工業と日本光電が、分子診断製品の強化を目的とした戦略的提携に関与しており、これらの提携により、検査方法の革新が促進されることが期待されています。

この市場は著しい成長を経験しており、その効率性と迅速な結果から、より多くの医療施設がポイントオブケア検査を採用するにつれて、市場評価額も増加すると予測されています。近年では、シスメックスとホロジックもポイントオブケア検査技術の高度化に向け研究開発に多額の投資を行っており、この分野における競争の激化が浮き彫りとなっています。

過去2年間における規制変更は分子診断の普及を促進し、日本の医療環境においてより精密でアクセスしやすい検査への全体的な潮流を反映しています。

日本のポイント・オブ・ケア

将来展望

日本のポイント・オブ・ケア分子診断市場 将来展望

日本のポイント・オブ・ケア分子診断市場は、技術進歩と迅速検査ソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.28%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 遠隔医療環境向けの携帯型分子診断装置の開発。

- 診断精度と効率向上のためのAIアルゴリズムの統合。

- シームレスな患者管理のための遠隔医療プラットフォームとの連携拡大。

2035年までに、イノベーションと戦略的提携により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本におけるポイントオブケア分子診断市場の種類別展望

- PCR検査

- 核酸増幅検査

- マイクロアレイ

- 次世代シーケンシング

- その他の遺伝子検査

日本におけるポイントオブケア分子診断市場 エンドユース別見通し

- 病院

- 診断検査室

- 在宅医療環境

- 外来診療所

日本におけるポイントオブケア分子診断市場 技術別見通し

- 等温増幅法

- ポリメラーゼ連鎖反応

- サンガーシーケンシング

- CRISPR技術

日本におけるポイントオブケア分子診断市場 用途別見通し

- 感染症

- 遺伝子検査

- がん診断

- 代謝性疾患

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 医療機器、種類別(百万米ドル)

4.1.1 PCR検査

4.1.2 核酸増幅検査

4.1.3 マイクロアレイ

4.1.4 次世代シーケンシング

4.1.5 その他の遺伝子検査

4.2 医療機器、用途別(百万米ドル)

4.2.1 感染症

4.2.2 遺伝子検査

4.2.3 がん診断

4.2.4 代謝性疾患

4.3 医療機器、最終用途別(百万米ドル)

4.3.1 病院

4.3.2 診断検査室

4.3.3 在宅医療環境

4.3.4 外来診療所

4.4 医療機器、技術別(百万米ドル)

4.4.1 等温増幅法

4.4.2 ポリメラーゼ連鎖反応

4.4.3 サンガー法

4.4.4 CRISPR技術 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療機器分野における開発件数に基づく主要企業

5.1.7 主な開発および成長戦略

5.1.7.1 新製品の発売/サービスの展開

5.1.7.2 M&A

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費 2023年

5.2 企業プロフィール

5.2.1 アボット・ラボラトリーズ(アメリカ

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発

5.2.1.4 SWOT 分析

5.2.1.5 主な戦略

5.2.2 ロシュ・ダイアグノスティックス(スイス

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT 分析

5.2.2.5 主な戦略

5.2.3 セピッド(アメリカ

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主要戦略

5.2.4 サーモフィッシャーサイエンティフィック(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ホロジック社(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 キアジェン社(オランダ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 BD(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Luminex Corporation(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 日本市場における最終用途別分析

6.5 日本市場における技術別分析

6.6 医療機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 医療機器のDRO分析

6.9 医療機器の推進要因影響分析

6.10 医療機器の抑制要因影響分析

6.11 医療機器の供給/バリューチェーン

6.12 医療機器、種類別、2024年(%シェア)

6.13 医療機器、種類別、2024年から2035年(百万米ドル)

6.14 医療機器、用途別、2024年(%シェア)

6.15 医療機器、用途別、2024年から2035年(百万米ドル)

6.16 医療機器、最終用途別、2024年(シェア%)

6.17 医療機器、最終用途別、2024年から2035年(百万米ドル)

6.18 医療機器、技術別、2024年(シェア%)

6.19 医療機器、技術別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 最終用途別、2025-2035年(百万米ドル)

7.2.4 技術別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携