❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の矯正歯科用品市場規模は2024年に5億9438万米ドルと推定されております。

日本の矯正歯科用消耗品市場は、2025年の6億2582万米ドルから2035年までに10億4775万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.2%を示すと予測されております。

主要な市場動向とハイライト

日本の矯正歯科用器材市場では、審美性重視のソリューションと技術統合への顕著な移行が進んでおります。

- 審美矯正歯科の需要増加が見られ、これは視覚的に魅力的な治療法を求める消費者の嗜好に後押しされております。

- 技術革新により、矯正歯科治療の効率性と患者様の体験が向上しております。

- 歯科保健施策に対する政府の支援が、矯正歯科用器材分野の成長を促進しております。

- 主な市場推進要因としては、予防ケアへの需要増加と消費者の可処分所得の上昇が挙げられます。

主要企業

Align Technology (US), 3M (US), Dentsply Sirona (US), Ormco (US), Henry Schein (US), GC Corporation (JP), Kavo Kerr (US), American Orthodontics (US), Dental Wings (CA)

日本の矯正歯科材料市場の動向

日本の矯正歯科用器材市場は顕著な成長を遂げております。これは歯科審美への意識の高まりと矯正治療需要の増加に牽引されたものです。この傾向は、特に若年層を中心に口腔の健康と見た目を重視する文化的変化が大きく影響しております。その結果、歯科医療従事者は患者の進化するニーズに応えるため、先進技術や革新的な製品を積極的に導入しております。さらに、政府が歯科医療の向上を目指す施策を支援していることも、本市場の拡大に寄与する可能性があります。加えて、透明アライナーをはじめとする審美矯正ソリューションの採用が急増しております。これらの製品は目立たない治療法を求める方々に支持され、消費者層の拡大につながっています。3DプリントやCAD(コンピュータ支援設計)などのデジタル技術の統合も、矯正治療の効率性と効果を高めております。全体として、矯正歯科材料市場は技術進歩と消費者の嗜好変化を原動力に、今後も成長を続ける見込みです。

審美矯正歯科の台頭

日本国内の消費者間では、透明なアライナーなどの審美矯正歯科ソリューションに対する選好が高まっています。この傾向は、効果と目立たない治療を両立させる治療法への移行を反映しており、特に外見を重視する若い世代に支持されています。

技術的進歩

矯正歯科用品市場は、デジタルスキャンや3Dプリントを含む技術革新の影響をますます受けています。これらの進歩により治療の精度と効率が向上し、歯科専門家が患者様に合わせたソリューションを提供できるようになります。

歯科医療に対する政府の支援

日本政府は歯科医療の向上を目的とした施策を積極的に推進しており、これは矯正歯科用品市場に好影響を与える可能性があります。資金援助の増加や啓発キャンペーンにより、矯正治療や関連製品への需要が高まる可能性があります。

日本の矯正歯科用品市場の推進要因

可処分所得の増加

日本では、消費者の可処分所得の増加が矯正歯科用品市場に好影響を与えています。経済状況が改善するにつれ、専門的な用品を必要とする矯正治療への投資意欲が高まっています。可処分所得の増加により、家庭は歯科審美性と健康を優先できるようになり、矯正歯科サービスへの需要が高まっています。報告によれば、日本の平均世帯所得は着実に増加しており、これは矯正歯科用品市場の成長と相関関係にあります。この傾向は、経済的な余裕が広がるにつれて矯正治療を求める意欲も高まり、市場を牽引していることを示唆しています。

審美治療への注目

日本の矯正歯科材料市場は、審美治療への注目度の高まりに大きく影響を受けています。消費者は、歯列の問題を矯正するだけでなく、見た目を向上させる矯正ソリューションをますます求めています。この傾向は、治療選択において審美性を優先する若い世代に特に顕著です。透明アライナーをはじめとする審美矯正用具の市場は急速に拡大しており、年間7%の成長率が予測されています。矯正歯科医院がこうした審美的な要求に応えるにつれ、サプライチェーンも進化し、目立たず視覚的にも魅力的な治療オプションを求める消費者の嗜好に沿った製品が重視される見込みです。

予防ケア需要の増加

日本の矯正歯科用品市場では、予防歯科ケアに対する需要が顕著に増加しています。この傾向は、口腔衛生の重要性に対する国民の意識向上に起因しています。個人が予防措置を優先するにつれ、矯正歯科医院では早期介入を促進する用品の導入が進んでいます。この変化を反映し、矯正歯科用品市場は今後5年間で約6.5%の年平均成長率(CAGR)で拡大すると予測されています。加えて、日本政府が歯科保健促進キャンペーンを開始したことも、矯正歯科用資材の需要をさらに後押ししています。この予防ケアへの重点化は、患者の治療成果を向上させるだけでなく、矯正歯科医が進化する患者のニーズに沿った先進的な資材への投資を促す効果もあります。

高齢化社会と矯正歯科ニーズ

日本における高齢化は、矯正歯科用資材市場にとって特有の推進要因となっています。人口構成の変化に伴い、高齢者層における矯正治療の需要が増加しています。この層は機能面と審美面の両方の理由から矯正治療を求めることが多く、資材ニーズの多様化を招いています。市場はこの人口層に対応するため、高齢患者向けに特別に設計された製品を提供するなど、適応を進めています。この年齢層向けの矯正歯科用消耗品に対する需要は、今後数年間で10%増加すると予測されており、人口構成の変化とこの分野の成長可能性を反映しています。

矯正歯科における技術統合

矯正歯科用消耗品市場における先進技術の統合は、日本の治療手法を変革しつつあります。3Dプリント、デジタルスキャン、AIを活用した治療計画立案などの革新技術が普及しつつあります。これらの技術は矯正歯科診療の効率化だけでなく、患者様の体験向上にも寄与しております。市場ではデジタル矯正への移行が進んでおり、これらの技術導入率は年間8%の成長が見込まれております。矯正歯科医がこうした進歩を取り入れるにつれ、関連用品の需要も増加すると予測され、矯正歯科用品市場の堅調な将来性が示唆されております。

市場セグメントの洞察

矯正歯科用品市場の製品別分析

日本の矯正歯科用消耗品市場は、多様な矯正ニーズに対応する幅広い製品群が特徴です。中でも固定式矯正装置は、不正咬合治療において極めて重要な役割を果たしており、治療期間を通じて安定した結果をもたらす効果性から、矯正歯科医に広く支持されています。これらの装置は先進素材で製造されることが多く、耐久性と審美性を高めるため、長期的な解決策を求める患者様の間で人気を集めています。

一方、取り外し可能な矯正装置は柔軟性と利便性を提供し、固定式装置を好まない患者様に適しています。特に治療中に一時的な処置を必要とする若年層において、患者様の快適性と満足度が高い評価を得ています。接着剤はブラケットやその他の矯正装置を歯に固定する上で不可欠なため、市場のもう一つの重要な要素です。

これらの製品は絶えず進化を続けており、接着強度の向上や装着時の患者様の不快感軽減を目的とした革新が行われています。さらに、接着剤は矯正治療の全体的な成功率や治療期間に大きく影響するため、臨床現場における重要性が強調されています。矯正用ワックス、セパレーター、リテーナーなどの付属品は主要製品を補完し、患者様の体験を向上させるとともに治療効果を支えます。

これらの付属品は特定の患者様のニーズに対応し、治療全体の順守率向上に寄与します。日本の矯正歯科材料市場は、審美性への志向と患者中心のケアというトレンドに牽引され、全セグメントで革新的な製品への需要が急増しております。歯科審美性と口腔衛生の重要性に対する国民の認識が高まる中、矯正歯科材料市場はさらなる成長が見込まれます。さらに、技術と材料の継続的な進歩が市場内に新たな機会を創出し、変化する消費者の嗜好に適応することを可能にします。

これらの要因が相まって、今後数年間で成長と発展が期待されるダイナミックな市場環境が形成されています。

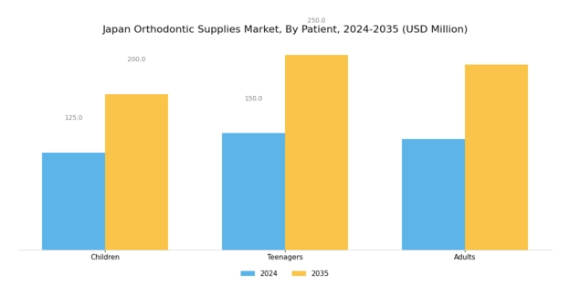

矯正歯科用消耗品市場 患者インサイト

日本の矯正歯科用消耗品市場は、患者セグメントに重点を置いております。このセグメントは、子供、ティーンエイジャー、成人からなる多様な人口層で構成され、それぞれが市場動向に独自の影響を与えています。子供は重要なグループです。なぜなら、早期の矯正治療は将来の深刻な歯科問題を防ぐため、その治療は極めて重要だからです。審美的な懸念を抱えることが多い十代の若者は、自己イメージに合った矯正装置やアライナーを求めることで需要を牽引する重要な役割を担い、治療法の革新につながっています。

成人層は口腔衛生と審美性の重要性をますます認識し、目立たず効果的な解決策を求めることで市場範囲を拡大しています。日本矯正歯科材料市場のデータが示す通り、矯正歯科医療への意識向上と審美治療への嗜好変化を背景に、これらの人口層は大きな成長機会を提供しています。ただし、この意識の高まりには保険適用範囲やアクセシビリティといった課題も伴い、治療選択に影響を及ぼしています。

しかしながら、革新的な技術と治療アプローチによって特徴づけられる進化する環境は、市場内に有望な展望をもたらしており、患者セグメントが市場全体の成長軌跡において不可欠な位置を占めることを浮き彫りにしています。

矯正歯科用品市場のエンドユーザー動向

日本の矯正歯科用品市場は、病院、クリニック、その他からなる多様なエンドユーザーセグメンテーションを示しています。病院は矯正歯科治療の提供において重要な役割を担い、高度な設備と複雑な症例に対応する多職種チームを提供しています。また、矯正歯科教育・研修の主要拠点として機能し、産業全体の成長に大きく貢献しています。

一方、クリニックは、個別化された矯正歯科サービスとパーソナライズされたケアを提供できることから人気が高まっており、患者基盤の拡大を促進しています。これらの施設は、予防歯科ケアの推進と矯正治療における早期介入の確保に不可欠です。さらに、「その他」カテゴリーには、歯科大学や地域保健機関など、矯正歯科用品やサービスへのアクセス向上に寄与する様々な施設が含まれます。

このセグメントは、イノベーションと研究活動を促進する上で極めて重要であり、日本全体の矯正歯科ケアの質向上に極めて重要な役割を果たしています。総じて、日本の矯正歯科用品市場におけるエンドユーザー環境は、患者の治療成果と矯正治療へのアクセシビリティ向上に尽力する、強固なプロバイダー体制を反映しています。

主要企業と競争環境

日本の矯正歯科用品市場は、イノベーション、技術進歩、戦略的提携によってますます形作られる競争環境が特徴です。アライン・テクノロジー(アメリカ)、3M(アメリカ)、ジーシー株式会社(日本)などの主要企業は、デジタル矯正技術と製品多様化における強みを活かし、最前線に立っています。アライン・テクノロジー(アメリカ)は、審美性を求める消費者層で大きな支持を得ている透明アライナー技術に注力しています。一方、3M(アメリカ)はブラケットやワイヤーを含む幅広い矯正製品ポートフォリオを強調し、総合サプライヤーとしての地位を確立しています。GCコーポレーション(日本)は、地域特有のニーズに応えるカスタマイズ製品によるローカライズ戦略が顕著で、これにより地域市場での競争優位性を高めています。

各社の事業戦略は、サプライチェーンの最適化と製造の現地化に向けた協調的な取り組みを反映しています。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争いながらも戦略的提携を通じて協力しています。このダイナミクスは、イノベーションと顧客中心のソリューションが最優先される競争環境を育み、企業が混雑した市場で差別化を図ることを可能にしています。

2025年10月、アライン・テクノロジー(アメリカ)は、日本の主要な歯科大学との提携を発表し、矯正歯科専門家の研修プログラム強化を図りました。この取り組みは、アラインの教育への取り組みを強調するだけでなく、同社を矯正歯科コミュニティにおける思想的リーダーとして位置づけるものです。専門能力開発への投資により、アラインはブランドロイヤルティの強化と日本市場での存在感拡大が見込まれます。

2025年9月、3M(アメリカ)はエコフレンドリー矯正歯科製品の新ラインを発表し、世界的なサステナビリティ(持続可能性)の潮流に沿いました。この戦略的展開は、環境に配慮した製品を求める消費者需要の高まりに対応する重要な動きです。製品提供にサステナビリティを組み込むことで、3Mは競争上の優位性を高め、環境影響を気にするより広範な顧客層への訴求力を強化できる可能性があります。

2025年8月、GCコーポレーション(日本)は製品ラインを拡充し、3Dプリント技術などの先進的なデジタル矯正ソリューションを追加しました。この拡張は、矯正歯科材料市場において重要性を増すデジタル化への戦略的転換を反映しています。最先端技術を取り入れることで、GCコーポレーションは業務効率の向上と矯正歯科医の進化するニーズへの対応が期待されます。

2025年11月現在、矯正歯科材料市場の競争動向は、デジタル化、持続可能性、人工知能の統合によって大きく影響を受けています。戦略的提携がより一般的になりつつあり、企業は資源と専門知識を結集してイノベーションを推進することが可能となっています。競争上の差別化は、従来型の価格競争戦略から、技術的進歩とサプライチェーンの信頼性への焦点へと移行しています。この進化は、イノベーションと持続可能性を優先する企業が市場のリーダーとして台頭する可能性を示唆しています。

日本矯正歯科材料市場の主要企業には以下が含まれます

産業動向

日本矯正歯科材料市場では最近、製品提供の進歩や競争力の高まりなど、様々な進展が見られます。ダナハー・コーポレーション、ヘンリー・シャイン、アライン・テクノロジーといった企業は、審美歯科ソリューションに対する消費者需要の高まりに応えるため、製品ラインの拡充に注力しています。2023年6月には、パターソン・カンパニーズによる注目すべき買収が発表され、特にデジタル技術とアライナー分野における矯正歯科製品の提供能力が強化されました。

さらに、GACインターナショナルとウルトラデント・プロダクツは、品質と効果を重視する日本市場の嗜好に応える革新的な矯正歯科技術・材料への注力により、市場評価額の成長を遂げています。ここ数年、口腔衛生に関する国民の意識向上を背景に、日本国内における矯正歯科治療のアクセス改善に向けた重要な取り組みが進められております。さらに、この分野では新たな供給業者が登場し、矯正歯科アプリケーションの進化する状況が浮き彫りとなり、医療従事者と患者双方を支援する選択肢が提供されております。

日本の矯正歯科分野における歯科研究開発への注力は、市場の競争力と革新性を維持しつつ、さらなる進歩を促進し続けております。

将来展望

日本の矯正歯科用品市場の将来展望

矯正歯科用品市場は、技術進歩、審美治療への需要増加、口腔衛生への意識向上を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.29%で成長すると予測されております。

新たな機会は以下の分野に存在します:

- AIを活用した矯正治療計画ソフトウェアの開発。

- 遠隔診療のためのテレオーソドンティクス(遠隔矯正歯科)サービスの拡大。

- 持続可能性を重視する消費者層を惹きつける、エコフレンドリーな矯正歯科材料の導入。

2035年までに、矯正歯科材料市場は堅調な成長と革新を達成すると予想されます。

市場セグメンテーション

日本矯正歯科用品市場 患者別展望

- 小児・青少年

- 成人

日本矯正歯科用品市場 製品別展望

- 固定式矯正装置

- 可撤式矯正装置

- 接着剤

- 付属品

日本矯正歯科用品市場 エンドユーザー別展望

- 病院

- 診療所

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論、市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 産業用オートメーション・機器、製品別(百万米ドル)

4.1.1 固定式ブレース

4.1.2 取り外し可能なブレース

4.1.3 接着剤

4.1.4 付属品

4.2 産業用自動化・機器、患者別(百万米ドル)

4.2.1 子供および10代

4.2.2 成人

4.3 産業用自動化・機器、エンドユーザー別(百万米ドル)

4.3.1 病院

4.3.2 クリニック

4.3.3 その他

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アライン・テクノロジー(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 3M(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 デンツプライ・サイロナ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 オームコ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ヘンリー・シャイン(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 GC株式会社(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 カボ・カー(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 American Orthodontics(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Dental Wings(カナダ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における製品別分析

6.3 日本市場における患者別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 産業用オートメーション・機器の主要購買基準

6.6 MRFRの調査プロセス

6.7 産業用オートメーション・機器のDRO分析

6.8 推進要因の影響分析:産業用オートメーション・機器

6.9 抑制要因の影響分析:産業用オートメーション・機器

6.10 供給/バリューチェーン:産業用オートメーション・機器

6.11 産業用オートメーション・機器、製品別、2024年(%シェア)

6.12 産業用オートメーション・機器、製品別、2024年から2035年(百万米ドル)

6.13 産業用オートメーション・機器、患者別、2024年(%シェア)

6.14 産業用オートメーション・機器、患者別、2024年から2035年(百万米ドル)

6.15 産業用オートメーション・機器、エンドユーザー別、2024年(シェア%)

6.16 産業用オートメーション・機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品別、2025-2035年(百万米ドル)

7.2.2 患者別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携