❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の災害復旧サービス市場規模は2024年に14億1120万米ドルと推定されております。

日本の災害復旧サービス市場は、2025年の16億9316万米ドルから2035年までに104億6390万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)19.9%を示すと予測されています。

主要な市場動向とハイライト

日本の災害復旧サービス市場は、技術進歩と規制の影響により変革的な変化を経験しております。

- 市場では、特にクラウドベースの復旧ソリューションへの技術投資が増加しております。

- 規制の影響により、組織はより強固な災害復旧計画の採用を迫られ、準備態勢戦略が形成されております。

- 本市場における最大のセグメントは事業継続計画であり、最も成長が著しいセグメントはクラウドソリューションです。

- 災害対策への意識の高まりと政府主導の施策が、市場成長を牽引する主要な推進要因となっております。

主要企業

IBM (US), Microsoft (US), Amazon (US), Dell Technologies (US), Oracle (US), Acronis (CH), Zerto (IL), Sungard Availability Services (US)

日本の災害復旧サービス市場の動向

日本の災害復旧サービス市場は現在、堅牢な復旧戦略の必要性に対する認識の高まりを背景に、顕著な進化を遂げております。様々な業界の組織が、自然災害やその他の予期せぬ事象に伴うリスクを軽減するための包括的な計画の重要性を認識しております。このレジリエンス(回復力)への注目の高まりが、復旧能力を強化する先進的な技術やサービスへの投資を促しております。さらに、政府による災害対策と復旧促進の取り組みにより規制環境が変化しており、これが市場動向に影響を与えています。その結果、企業は自社の業務ニーズやリスクプロファイルに合致した特注ソリューションをますます求めるようになっています。加えて、災害復旧サービス市場では、柔軟性と拡張性を提供するクラウドベースのソリューションへの移行が進んでいます。企業は迅速な復旧と業務継続を確保するため、こうしたサービスに注力しています。復旧プロセスへの人工知能(AI)や機械学習の統合も進展しており、これらの技術は対応時間とリソース配分を最適化できます。全体として、災害復旧サービス市場の構造は高度化しており、日本企業が直面する特有の課題に対応するイノベーションと適応性への明確な傾向が見られます。

技術への投資増加

組織は、災害復旧能力を強化する先進技術により多くのリソースを割り当てています。この傾向は、効果的な復旧戦略の必要性に対する認識の高まりを反映しています。

規制による準備態勢への影響

政府の取り組みは、包括的な復旧計画の採用を促す基準や慣行を推進することで、災害復旧サービス市場を形成しています。

クラウドソリューションへの移行

クラウドベースの復旧サービスへの顕著な移行が見られます。これらは効率的な災害対応に必要な柔軟性と拡張性を組織に提供します。

日本の災害復旧サービス市場の推進要因

政府の取り組みと支援

日本政府は、災害対策と復旧の取り組みを積極的に推進しており、これは災害復旧サービス市場に大きな影響を与えています。企業が堅牢な復旧計画を策定することを支援するため、様々な政策と資金援助プログラムが確立されています。例えば、政府は様々な分野における災害耐性強化のために約1,000億円を予算配分しています。この財政的支援は、組織が災害復旧サービスへの投資を促進し、市場成長を後押ししています。さらに、政府主導の研修プログラムや啓発キャンペーンは、企業が潜在的な災害に対処する能力を高める、より情報通なビジネス環境の構築に貢献しています。その結果、政府の基準や推奨事項に沿うことを求める企業からの参加が増加し、災害復旧サービス市場は拡大が見込まれます。

災害対策意識の高まり

日本における自然災害の頻発化は、災害復旧サービスの必要性に対する認識を高めています。地震、台風、洪水などの脅威に直面する地域社会において、効果的な復旧ソリューションへの需要が急増しています。この意識の高まりが、事業継続の確保と業務中断の最小化を図るため、組織による災害復旧サービス市場への投資を促進しています。最近のデータによれば、日本の企業の約70%が災害復旧計画の重要性を認識しています。この傾向は、企業が予期せぬ事象に伴うリスクを軽減しようとする動きから、市場の可能性が拡大していることを示しています。災害復旧サービス市場は、こうした防災への関心の高まりから恩恵を受ける立場にあり、災害に対する耐性を強化する技術やサービスへの投資増加につながっています。

事業継続計画(BCP)への需要拡大

事業継続計画(BCP)への重視は、特に自然災害に対する脆弱性を考慮すると、日本でますます顕著になりつつあります。組織は、危機的状況下でも業務を維持するためには包括的な災害復旧戦略が不可欠であると認識しています。この事業継続計画への需要の高まりは、効果的な復旧戦略の策定と実施のための専門サービスを求める企業が増えるにつれ、災害復旧サービス市場に直接的な影響を与えています。最近の調査によると、日本の企業の60%以上が、事業継続を運営戦略の重要な要素として優先的に位置付けています。この傾向は、日本企業が直面する特有の課題に対応したカスタマイズされたソリューションを提供できるサービスプロバイダーにとって、堅調な市場機会を示唆しています。組織が業務を保護するための継続性計画に投資するにつれ、災害復旧サービス市場は成長の兆しを見せています。

データセキュリティとコンプライアンスへの注目の高まり

データ侵害やサイバー脅威がより一般的になるにつれ、災害復旧サービス市場におけるデータセキュリティへの注目は強まっています。日本企業は、機密情報を保護し、厳格な規制に準拠する必要性をますます認識しています。このデータセキュリティへの注目の高まりは、堅牢なセキュリティ対策とコンプライアンスフレームワークを組み込んだ災害復旧サービスの需要を促進しています。最近の統計によれば、日本の企業の約40%がデータ侵害を経験しており、効果的な復旧ソリューションの緊急性が浮き彫りとなっています。その結果、物理的災害への対応だけでなくサイバー脅威からの保護も兼ね備えた包括的な復旧戦略の導入を求める組織が増えるにつれ、災害復旧サービス市場は拡大する見込みです。セキュリティと復旧という二重の焦点が、今後数年にわたる市場の持続的な成長を後押ししています。

復旧ソリューションにおける技術的進歩

技術革新は災害復旧サービス市場を形成する上で極めて重要な役割を果たしています。人工知能、機械学習、自動化といった先進技術の統合により、復旧ソリューションの効率性と有効性が向上します。これらの進歩により、組織は復旧プロセスを合理化し、ダウンタイムを削減し、データ管理を改善することが可能となります。日本では、クラウドベースの復旧ソリューションの導入が特に顕著であり、昨年だけで25%の成長率が報告されています。この傾向は、企業が災害復旧能力を強化するために技術を活用する価値をますます認識していることを示唆しています。その結果、組織が復旧目標に沿った最先端ソリューションの導入を模索するにつれ、災害復旧サービス市場は大幅な成長を遂げる可能性が高いでしょう。

市場セグメントの洞察

日本の災害復旧サービス市場セグメントの洞察

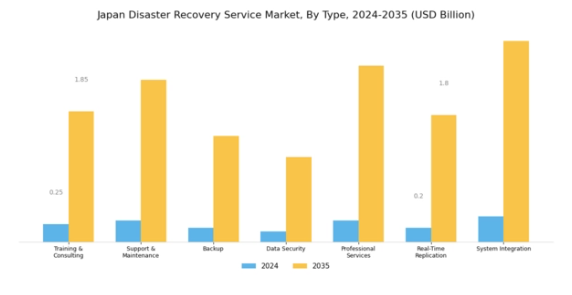

災害復旧サービス市場のサービスタイプ別洞察

日本における災害復旧サービス市場は、事業継続性と業務効率を確保する上で極めて重要な側面であり、日本のような災害多発地域におけるリスク管理の重要性が高まっていることを反映しています。地震や台風などの自然災害に直面する中、組織は特定の復旧ニーズに対応する様々なサービス種類への投資を拡大しています。これには、潜在的な混乱に備え効果的に対応するための知識と戦略を企業に提供する「トレーニングおよびコンサルティング」といった必須サービスが含まれます。

このエコシステムにおけるサポートおよび保守の重要性は、復旧ソリューションの運用継続性と最新状態を維持し、ダウンタイムやデータ損失の可能性を最小限に抑えるという点で、過言ではありません。

さらに、バックアップソリューションは組織がデータを安全に保管し、災害発生時に迅速に復旧することを可能にし、重要な情報を保護する基盤となります。データセキュリティはデジタル時代において極めて重要であり、特に日本ではデータ侵害が重大な評判や財務的損害につながる可能性があるためです。プロフェッショナルサービスは、専門知識を提供し、組織のニーズに合わせた実装を保証する上で重要な役割を果たし、災害復旧対策の効率化を推進します。リアルタイムレプリケーションは即時バックアップを作成することでデータ可用性を高め、インシデント発生時のデータ損失に対する強力な防御策を企業に提供します。

最後に、システム統合は様々な災害復旧ツールやプロセスがシームレスに連携することを保証し、包括的なレジリエンスアプローチを実現します。これらのサービスの採用は、事業運営を保護する必要性が高まっていることに起因しており、組織が積極的な災害復旧戦略の価値を認識するにつれて、今後も継続すると予想されます。市場の成長は、企業が厳格なコンプライアンス基準を遵守するよう促す規制要件によって支えられています。イノベーションと先進的な復旧ソリューションの開発が重視される中、日本の災害復旧サービス市場は、技術進歩と変化するビジネス環境の影響を受け、大きな進化を遂げようとしています。

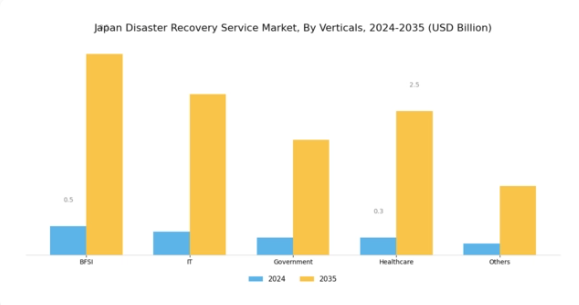

災害復旧サービス市場の産業別インサイト

日本の災害復旧サービス市場は、金融、情報技術(IT)、政府機関、医療など、多様な産業において幅広い応用範囲を示しています。金融セクターは、業務継続性の確保、顧客間の信頼維持、機密データの保護において重要な役割を担っており、市場において重要な位置を占めています。

IT産業は、デジタルインフラへの依存度の高まりや、データ侵害・システム障害発生時の堅牢なバックアップソリューションの必要性から、依然として不可欠な存在です。政府部門においては、緊急時における公共の安全と業務継続性の維持に災害復旧サービスが不可欠です。

医療産業の重要性は、自然災害やサイバー脅威などの危機時における患者データの保護と業務継続性の維持ニーズに由来します。その他のセグメントも、各産業特有の復旧ニーズに対応することで市場に貢献しています。全体的な傾向としては、災害への備えを強化する動きが顕著であり、組織は効果的な復旧ソリューションのために先進的な技術や手法への投資を増加させています。こうした動向が日本災害復旧サービス市場の構造を形成し、地域に存在する進化する課題や機会への適応を促進しています。

災害復旧サービス市場の展開に関する洞察

日本災害復旧サービス市場における展開セグメントは、事業継続性を確保し、障害発生後のダウンタイムを最小限に抑える上で極めて重要です。このセグメントは、プライベート、パブリック、ハイブリッドという3つの明確なカテゴリーに分類され、それぞれが異なる組織のニーズに対応しています。プライベート導入は、厳格なセキュリティと機密データへの管理を必要とする企業に好まれることが多く、金融や医療などの産業において重要な位置を占めています。一方、パブリック導入は、拡張性とコスト効率性を提供し、大規模なインフラを維持することなく迅速なリソースアクセスを求める中小企業やスタートアップに魅力的です。

ハイブリッド型はプライベートとパブリック双方の強みを融合し、重要な機能をオンプレミスで保持しつつ、クラウドリソースを活用して柔軟性と冗長性を強化します。地震や津波を含む様々な自然災害に直面し続ける日本において、適応性と回復力に優れた災害復旧ソリューションの必要性は、これらの導入モデルの重要性を一層浮き彫りにしています。

また、世界的な出来事によるリモートワークの拡大は、効率的な復旧サービスへの需要をさらに加速させ、企業が予期せぬ混乱から業務を保護するための革新的な導入戦略の模索を促しています。日本の災害復旧サービス市場における大幅な成長の可能性を踏まえ、災害復旧戦略の強化を目指す組織にとって、導入セグメントの動向を理解することは極めて重要です。

主要プレイヤーと競争環境

日本の災害復旧サービス市場は、技術進歩と戦略的提携によってますます形作られる競争環境が特徴です。主な成長要因には、データ保護ソリューションへの需要増加、規制順守、事業継続計画の必要性が挙げられます。IBM(アメリカ)、マイクロソフト(アメリカ)、アマゾン(アメリカ)などの主要企業は、イノベーションと地域展開を通じて自らのポジションを確立しています。クラウドベースのソリューションと統合サービスへの注力は競争優位性を高め、俊敏性と対応力が最優先されるダイナミックな環境を共同で育んでいます。

事業戦略面では、日本市場への対応強化のため、現地化が進められています。サプライチェーンの最適化により、回復力と効率性の確保が図られています。市場構造は中程度の分散状態にあり、既存企業と新興企業が混在しています。この分散構造は多様なサービス提供を可能にしていますが、主要企業の影響力は依然として大きく、サービス品質と技術統合の基準を設定しています。

2025年10月、IBM(アメリカ)は災害復旧ソリューションの強化を目的として、日本の主要通信事業者との戦略的提携を発表しました。この協業は現地の専門知識とインフラを活用し、サービス提供と顧客エンゲージメントの向上を目指しています。この動きの戦略的重要性は、IBMが地域固有のニーズに合わせたサービス提供を実現し、日本市場でのシェア拡大が期待される点にあります。

同様に、2025年9月にはマイクロソフト(アメリカ)が、日本の中小企業向けに特別に設計された新たな災害復旧サービススイートを発表しました。この取り組みは、中小企業が直面する特有の課題への認識の高まりを反映しており、マイクロソフトをこの分野の主要プレイヤーとして位置づけるものです。この発表の戦略的意義は、これまで十分にサービスが行き届いていなかった市場を獲得し、収益成長を促進する可能性によって強調されています。

2025年8月、アマゾン(アメリカ)は既存サービスに先進的なAI技術を統合し、災害復旧機能を拡充しました。この強化により予測分析と自動復旧プロセスを提供し、顧客のダウンタイムを大幅に削減することが目的です。この開発の戦略的意義は、デジタルトランスフォーメーションと業務効率化という現在の潮流に沿ったものであり、アマゾンを市場におけるイノベーションのリーダーとして位置づけています。

2025年11月現在、競争環境はデジタル化、持続可能性、AI技術の統合によって大きく影響を受けています。戦略的提携が業界構造を形作る傾向が強まり、企業は資源と専門知識を共有できるようになりました。今後、競争上の差別化は従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、これらの領域を優先する企業が災害復旧サービス市場で大きな優位性を獲得する可能性を示唆しています。

日本災害復旧サービス市場の主要企業には以下が含まれます

産業動向

日本の災害復旧サービス市場では、最近重要な動向が確認されています。2023年10月現在、KDDI株式会社は災害発生頻度の増加を受け、自然災害に対する耐性を強化するため、最先端のクラウドソリューションを統合した災害復旧サービスを拡充しました。またNTTデータは、信頼性の高い復旧手段への需要の高まりを反映し、緊急時における顧客支援を強化するため、災害復旧ソリューションのアップグレードを発表しました。

合併・買収の面では、富士通株式会社が2023年9月に主要技術企業を買収し、災害復旧能力の強化を図りました。これは競争優位性の向上を目的とした動きです。さらに、日本IBM株式会社とアマゾン ウェブ サービス ジャパン株式会社は、政府の政策で示された日本の防災対策への国家的重点に沿い、災害復旧サービスの強化に継続的に投資しています。

NEC株式会社も、政府が推進する災害リスク軽減施策を背景に、データ耐障害性ソリューションの強化を目的としたパートナーシップを発表しています。過去3年間、日本の地理的特性と自然災害への脆弱性という特有の課題に対応するため、企業はイノベーションを追求し、日本の災害復旧サービス市場は大きな注目を集めてきました。

今後の展望

日本の災害復旧サービス市場の将来展望

日本の災害復旧サービス市場は、技術進歩と災害対策強化の取り組みを背景に、2024年から2035年にかけて年平均成長率(CAGR)19.98%で成長が見込まれます。

新たな機会は以下の分野に存在します:

- AIを活用したリスク評価ツールの開発

- クラウドベースのバックアップソリューションの拡大

- リアルタイム災害監視のためのIoT統合

2035年までに、市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本災害復旧サービス市場の産業別展望

- IT・通信

- 医療

- 小売

- 政府

- 製造業

- 金融・保険・証券

- メディア

- その他

日本災害復旧サービス市場のサービスタイプ別展望

- トレーニング・コンサルティング

- サポート・保守

- バックアップ

- データセキュリティ

- プロフェッショナルサービス

- リアルタイムレプリケーション

- システム統合

日本災害復旧サービス市場の展開タイプ別展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第 IV 部:定量的分析

4.1 情報技術と通信技術、サービスタイプ別(百万米ドル)

4.1.1 トレーニングおよびコンサルティング

4.1.2 サポートおよび保守

4.1.3 バックアップ

4.1.4 データセキュリティ

4.1.5 プロフェッショナルサービス

4.1.6 リアルタイムレプリケーション

4.1.7 システム統合

4.2 導入種類別情報通信技術(単位:百万米ドル)

4.2.1 パブリッククラウド

4.2.2 プライベートクラウド

4.2.3 ハイブリッドクラウド

4.3 情報通信技術(ICT)、産業別(単位:百万米ドル)

4.3.1 IT・通信

4.3.2 医療

4.3.3 小売

4.3.4 政府

4.3.5 製造業

4.3.6 金融・保険・証券(BFSI)

4.3.7 メディア

4.3.8 その他 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術および通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術および通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Amazon(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 デル・テクノロジーズ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 オラクル(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Acronis(スイス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Zerto(IL)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Sungard Availability Services(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるサービスタイプ別分析

6.3 日本市場における導入形態種類別分析

6.4 日本市場における産業種類別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン:情報通信技術

6.11 サービスタイプ別情報通信技術、2024年(%シェア)

6.12 サービスタイプ別情報通信技術、2024年から2035年 (百万米ドル)

6.13 導入形態別情報通信技術、2024年(シェア率)

6.14 導入形態別情報通信技術、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、産業別、2024年(シェア率)

6.16 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービスタイプ別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携