❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の地中レーダー市場規模は2024年に3039万米ドルと推定されております。

日本の地中レーダー市場は、2025年の3252万米ドルから2035年までに6408万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.0%を示すと予測されております。

主要市場動向とハイライト

日本の地中レーダー市場は、技術進歩とインフラ需要の増加を背景に成長が見込まれております。

- 技術進歩により地中レーダーシステムの性能が向上し、より効率的で使いやすいものとなっております。

- インフラセグメントは市場で最大のシェアを占めており、非破壊検査手法に対する堅調な需要を反映しています。

- ユーティリティマッピングセグメントは、精密な地下資産管理の必要性により、最も急速に成長しています。

- インフラ投資の増加と環境問題への関心の高まりが、市場拡大を推進する主要な要因となっております。

主要企業

GSSI(アメリカ)、Geophysical Survey Systems Inc(アメリカ)、Mala Geoscience(スウェーデン)、Sensors & Software Inc(カナダ)、Geometrics Inc(アメリカ)、Radiodetection Ltd(英国)、UAVOS Inc(ロシア)、Zond(ロシア)

日本の地中レーダー市場動向

日本の地中レーダー市場は、建設、考古学、環境調査など様々な分野での需要増加を背景に、著しい進展を見せております。この技術が提供する非侵襲的な地下画像化能力は、計画立案や実行に精密なデータを必要とする産業にとって魅力的です。都市化が進むにつれ、効果的な地下調査手段の必要性は一層重要性を増しています。この傾向は、インフラの安全性と効率性向上を目的とした政府施策によってさらに後押しされており、地中レーダーは標準的な手法として採用されるケースが増えています。さらに、日本の規制環境は、建設や環境モニタリングにおける先進技術の統合に対応する形で進化しています。この変化は地中レーダー市場内のイノベーションを促進し、国内メーカーによる製品提供の強化を促す可能性が高いです。官民連携も研究開発を推進する上で重要な役割を果たすと予想されます。その結果、技術とインフラ開発への投資が増加し、市場は成長の兆しを見せています。要約すると、日本の地中探査レーダー市場は、技術進歩と支援的な政府政策の影響を受け、成長軌道に乗っています。インフラプロジェクトにおける安全性と効率性への重点は、様々な分野でのこの技術の採用をさらに促進する可能性が高いです。

技術的進歩

地中探査レーダー技術における最近の革新は、画像化能力とデータ精度を向上させています。これらの進歩により、地中調査の効率性が改善され、様々な産業にとってこの技術の魅力を高めることが期待されます。

規制面での支援

日本政府は、先進的な地中調査手段の重要性をますます認識しています。建設や環境評価における地中探査レーダーの利用を促進するため、新たな規制やガイドラインが策定されています。

インフラ需要の拡大

都市開発が進むにつれ、効果的な地下マッピングの必要性がより顕著になってきています。インフラプロジェクトへの投資増加に伴い、精密な地下データが求められることから、GPR市場は恩恵を受けると予想されます。

日本のGPR市場を牽引する要因

高まる環境問題への関心

環境意識の高まりが、日本のGPR市場にますます影響を及ぼしています。環境課題に取り組む中で、持続可能な建設手法への重視が高まっています。GPR技術は、汚染サイトの評価や修復作業の促進を可能にする点で、この文脈において重要な役割を果たします。地表を乱すことなく地下汚染物質を検出できる能力は、環境保護にとって非常に貴重です。近年、特に環境規制が厳しい都市部において、GPRサービスの需要が増加しています。エコフレンドリーな手法へのこの移行は、企業が環境基準への適合や持続可能性プロファイルの強化のためにGPRを採用するにつれ、地中探査レーダー市場をさらに推進する可能性が高いです。

ユーティリティマッピングの需要拡大

正確なユーティリティマッピングの必要性は、日本でますます重要性を増しており、地中探査レーダー市場の成長を牽引しています。都市部が拡大するにつれ、地下ユーティリティネットワークの複雑さが増し、建設や掘削時の潜在的な危険につながっています。GPR技術はこれらのユーティリティを特定・マッピングする信頼性の高い解決策を提供し、リスクの最小化と安全性の向上を実現します。2025年には、建設会社や自治体における地下ユーティリティ情報の重要性に対する認識の高まりを反映し、ユーティリティマッピング分野が市場で大きなシェアを占めると予測されています。この傾向は、関係者が都市開発における安全性と効率性を優先するにつれ、地中探査レーダー市場が引き続き成長を続けることを示唆しています。

インフラ投資の増加

日本の地中レーダー市場は、インフラプロジェクトへの投資増加に伴い需要が急増しております。日本政府は都市開発、道路建設、公共事業に多額の予算を配分しており、これには高度な地下調査技術が不可欠です。地中レーダー(GPR)技術は、土壌や構造物の健全性を非侵襲的に評価できるため、これらのプロジェクトにおいて極めて重要な役割を果たしております。2025年にはインフラ投資額が約2000億ドルに達すると予測され、その大部分が効率的な計画立案と実行のためのGPR活用に向けられる見込みです。この傾向は、関係者が正確な地下データを通じてリスクを最小化しプロジェクト成果を向上させようとする中で、地中レーダー市場が堅調な成長軌道をたどることを示しています。

建設分野における技術統合

建設プロセスへの先進技術統合は、日本のGPR市場を牽引する主要要因です。建設産業では、ビルディング・インフォメーション・モデリング(BIM)や地理情報システム(GIS)といったデジタルツール・手法の導入が加速しています。GPRは、デジタルモデルへ統合可能な重要な地下データを供給することで、これらの技術を補完します。この相乗効果によりプロジェクト効率と精度が向上し、コストのかかる遅延の可能性が低減されます。日本の建設分野が進化を続ける中、GPRサービスの需要は増加が見込まれ、市場成長率は年間約15%と予測されています。この傾向は、現代の建設実務におけるGPRの重要性を裏付け、産業関係者にとって不可欠なツールとしての地位を確立しています。

強化された研究開発イニシアチブ

日本における研究開発イニシアチブは、地中探査レーダー市場に大きな影響を与えています。革新に焦点を当て、企業は解像度と深度浸透性を向上させた先進的なGPRシステムの開発に投資しています。これらの進歩は、精密な地下情報が不可欠な考古学、地質学、土木エンジニアリングの応用において極めて重要です。日本政府は民間企業と連携し、資金提供と協働を通じて技術進歩を促進する環境を整えています。その結果、GPR技術の能力を強化する新製品やソリューションの波が市場に現れる見込みです。

こうした研究開発への注力は、高性能化されたGPRシステムが様々な分野で不可欠となるにつれ、市場成長を牽引すると予想されます。

市場セグメントの洞察

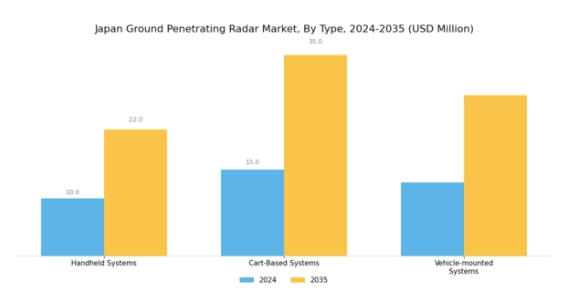

地中レーダー市場:種類別分析

日本の地中レーダー市場は、主にハンドヘルドシステム、カートベースシステム、車両搭載システムといった様々な種類に分類されます。各種類は市場内の異なる用途や要件に対応し、産業において重要な役割を果たしています。ハンドヘルドシステムは、その携帯性と使いやすさが特に高く評価されており、柔軟性が不可欠な険しい地形における小規模な調査や調査に最適です。このセグメントは、考古学調査、環境調査、建設現場の評価などで広く採用されており、ユーザーは複雑なセットアップを必要とせずに高解像度のデータを迅速に取得できます。

カートベースシステムは、安定性を高めてより広いエリアをカバーするように設計されており、ユーティリティマッピングやインフラ検査などの用途で頻繁に使用されます。高い精度を維持しながら効率的にデータを収集できる能力は、建設・エンジニアリング分野の専門家から広く支持されています。これらのシステムは堅牢な設計で知られ、地震活動や多様な土壌タイプなど、日本で頻繁に経験される厳しい環境条件にも耐えられます。

車両搭載型システムは、大規模な地中スキャンプロジェクト向けの先進的なソリューションを提供します。車両プラットフォームに地中レーダー技術を統合することで、広範囲にわたる迅速なデータ収集を可能にします。

この手法は、情報に基づいた意思決定に膨大なデータセットが必要な道路建設、地質調査、都市計画において特に有益です。車両搭載型システムは高速での稼働が可能であり、既存インフラへの影響を最小限に抑えながら迅速な調査を実現します。これは日本の高密度地域において大きな利点となります。全体として、日本の地中レーダー市場における種類セグメントの多様化は、効率的かつ精密な地中調査ツールへの需要拡大を反映しています。技術の進化に伴い、これらのシステムは様々な産業の特定のニーズに対応できるよう適応し、日本の市場成長を促進しています。

運用上の必要性に基づいて特定の種類を選択できる能力は、地中調査の効果を高め、地域全体における多様な用途での安全性と機能性を促進します。

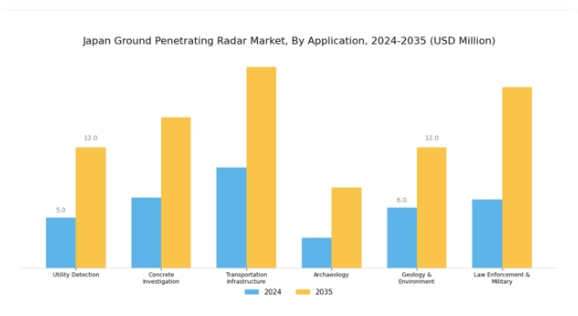

地中レーダー市場の応用分野に関する洞察

日本の地中レーダー市場は、様々な分野で重要な役割を果たす主要な応用分野に焦点を当てています。地下埋設物の安全な位置確認にはユーティリティ検出が不可欠であり、建設時のリスク軽減に貢献します。コンクリート調査では、構造物の健全性評価に地中レーダー技術が広く活用され、損傷を与えることなく亀裂や異常を検出します。交通インフラ分野では、道路や橋梁の点検・維持管理に地中レーダーが採用され、日々数百万人の通勤者の安全を支えることで大きな恩恵を受けています。

考古学分野では、この技術により発掘作業なしに遺物を特定でき、歴史的遺跡を保護しつつ知識の進展を促進します。地質・環境分野では、地下マッピングに地中レーダーを活用し、資源管理や環境評価を支援します。さらに、法執行機関や軍事用途では、監視活動や埋設爆発物の探知に本技術を利用し、国家安全保障に貢献しています。全体として、これらの多様な応用分野における重要性が、技術進歩と各分野で提供される利点への認識の高まりに後押しされ、日本地中レーダー市場産業の成長を持続させております。

主要企業と競争環境

地中レーダー市場は、主要企業間のイノベーションと戦略的提携が融合した、ダイナミックな競争環境を示しております。GSSI(アメリカ)、Mala Geoscience(スウェーデン)、Sensors & Software Inc(カナダ)などの企業は最先端に位置し、先進技術を活用して製品提供を強化しています。GSSI(アメリカ)は、土木エンジニアリングや環境評価分野での応用を重視し、レーダー技術の継続的な革新を通じてリーダーとしての地位を確立しています。一方、Mala Geoscience(スウェーデン)は新興市場開拓のため、特にアジア地域での事業拡大を重視しています。またSensors & Software Inc(カナダ)はデータ分析能力向上のためデジタルトランスフォーメーションを推進しており、こうした動きが技術革新と顧客中心ソリューションを重視する競争環境を形成しています。

市場構造は中程度の分散状態にあり、複数の企業が現地生産と最適化されたサプライチェーンを通じて市場シェアを争っています。この分散構造により、建設、考古学、ユーティリティ検出など多様な分野に対応した幅広い製品・サービスが提供されています。主要プレイヤーの総合的な影響力は、革新性と業務効率を最優先とする競争環境を醸成し、市場を牽引しています。

2025年10月、GSSI(アメリカ)はAI駆動型データ処理機能を統合した最新GPRシステムの発売を発表しました。この戦略的展開により、地中イメージングの精度と効率性が向上し、精密な地球物理データの需要増に対応することで、GSSI(アメリカ)は市場シェア拡大を図ると見込まれます。AI技術の導入は業務効率化をもたらすだけでなく、産業におけるデジタル化の流れにも合致するものです。

2025年9月、マラ・ジオサイエンス(スウェーデン)は日本の大手建設会社と提携し、インフラプロジェクト向けのカスタマイズされたGPRソリューションを提供することになりました。この協力関係は、市場拡大とサービス提供の強化における戦略的提携の重要性を示しています。建設分野の確立された企業と連携することで、マラ・ジオサイエンス(スウェーデン)は地域での基盤を強化し、現地化ソリューションを通じた成長を促進する見込みです。

2025年8月、Sensors & Software Inc(カリフォルニア州)は、GPRユーザー向けのデータ可視化と解釈を改善する新ソフトウェアプラットフォームを発表しました。この開発は、ユーザー体験と運用効率の向上を目指す成長トレンドを反映しています。ソフトウェアの進化に注力することで、同社は技術リーダーとしての地位を確立し、高度なデータ分析ツールを求める幅広い顧客層の獲得が期待されます。

2025年11月現在、地中レーダー市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます明確化されています。戦略的提携は業界構造形成において重要な役割を果たしており、各社が相互補完的な強みを活用し市場プレゼンスを拡大することを可能にしています。今後、競争上の差別化は進化し、価格競争からイノベーション、技術的進歩、サプライチェーンの信頼性への移行が、この分野における成功の主要な推進力となることが予想されます。

日本地中レーダー市場の主要企業には以下が含まれます

産業動向

日本の地中探査レーダー市場では、GSSI、Mala GeoScience、GeoTech USAなどの企業が地域での存在感を拡大するなど、最近著しい進展が見られます。特に2023年9月には、トプコン株式会社がGeophysical Survey Systems Inc.との協業を発表し、GPRシステムの強化と、地理空間分析およびインフラ評価分野での応用拡大に注力しています。構造物の健全性や環境評価への関心の高まりを受け、地下イメージング技術に対する需要は全体的に増加傾向にあります。さらに2023年6月には、EMEIC社が都市インフラプロジェクト向けGPR技術の開発を推進するため、EGIS社との提携を発表しました。

日本市場に特化した最近の合併・買収は依然として少ないものの、国際的な提携はより一般的になりつつあります。技術進歩と日本政府によるインフラ開発投資の増加を背景に、同分野の企業評価額は堅調な成長を示しています。加えて、2022年3月にはセンサーズ・アンド・ソフトウェア社が環境調査向けデータ分析能力向上を目的とした新型GPRシステムを発表し、日本地中レーダー市場の技術的進化をさらに示唆しています。

今後の見通し

日本地中レーダー市場の将来展望

日本の地中レーダー市場は、技術進歩と建設・環境分野における需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.02%で拡大すると予測されています。

新たな機会は以下の分野に存在します:

- データ分析・可視化のための高度なソフトウェア開発。

- 土壌分析・モニタリングを目的とした農業分野への応用拡大。

- インフラプロジェクトにおける統合型GPRソリューション提供のための建設会社との提携。

2035年までに、市場は大幅な成長を達成すると予想され、様々な分野における重要な役割を反映しています。

市場セグメンテーション

日本地中レーダー市場 種類別見通し

- ハンドヘルドシステム

- カートベースシステム

- 車両搭載システム

日本地中レーダー市場 用途別見通し

- ユーティリティ検出

- コンクリート調査

- 交通インフラ

- 考古学

- 地質学・環境

- 法執行機関・軍事

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第 IV 部:定量分析

4.1 半導体・電子、種類別(百万米ドル)

4.1.1 ハンドヘルドシステム

4.1.2 カートベースシステム

4.1.3 車載システム

4.2 半導体・電子、用途別(百万米ドル)

4.2.1 ユーティリティ検出

4.2.2 コンクリート調査

4.2.3 交通インフラ

4.2.4 考古学

4.2.5 地質学・環境

4.2.6 法執行機関・軍事 5

セクションV:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 半導体・電子分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 GSSI(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Geophysical Survey Systems Inc(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 マラ・ジオサイエンス(スウェーデン)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 センサーズ・アンド・ソフトウェア社(カナダ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ジオメトリクス社(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ラジオディテクション社(英国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 UAVOS社(ロシア)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Zond(ロシア)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート 6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 半導体・電子の主要購買基準

6.5 MRFR の調査プロセス

6.6 半導体・電子のDRO分析

6.7 半導体・電子の推進要因影響分析

6.8 半導体・電子の抑制要因影響分析

6.9 供給/バリューチェーン:半導体・電子

6.10 半導体・電子、種類別、2024年(%シェア)

6.11 半導体・電子、種類別、2024年から2035年(百万米ドル)

6.12 半導体・電子、用途別、2024年(シェア%)

6.13 半導体・電子、用途別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携