❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の自動車用ショックアブソーバー市場規模は2024年に15億4800万米ドルと推定されております。

日本の自動車用ショックアブソーバー市場は、2025年の16億2076万米ドルから2035年までに25億6500万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)4%を示すと予測されております。

主要市場動向とハイライト

日本の自動車用ショックアブソーバー市場は変革期を迎えております。この変化は技術進歩と消費者の嗜好変化によって推進されております。

- 市場では電気自動車への顕著な移行が進んでおり、ショックアブソーバーの需要構造を再構築しております。

- 車両へのスマート技術統合がますます普及し、性能と快適性を向上させております。

- 最大のセグメントは乗用車分野であり続け、最も成長が期待されるセグメントは電気自動車と見込まれております。

- 車両の快適性に対する需要の高まりと、サスペンションシステムの技術的進歩が、市場成長を推進する主要な要因となっております。

主要企業

Monroe (US), KYB Corporation (JP), Sachs (DE), Bilstein (DE), Gabriel (US), Tenneco (US), Showa Corporation (JP), Hitachi Astemo (JP)

日本の自動車用ショックアブソーバー市場の動向

日本の自動車用ショックアブソーバー市場は現在、ダイナミックな段階にあります。この段階は、変化する消費者の嗜好と技術によって特徴づけられています。自動車産業が電気自動車(EV)へと移行する中、これらの車両の固有の要件に対応する特殊なショックアブソーバーへの需要が高まっているようです。この移行は、EVの性能にとって重要な乗り心地と安定性の向上が必要であることから推進されていると考えられます。さらに、持続可能性と環境配慮への重視が高まる中、メーカーはこれらの価値観に沿った製品開発・革新を迫られており、競争環境の激化が予想されます。加えて、自動車用ショックアブソーバー市場ではスマート技術の導入が進む傾向にあります。こうした革新には、道路状況にリアルタイムで適応するアダプティブショックアブソーバーが含まれ、車両の操縦性や安全性の向上に寄与する可能性があります。車両の安全機能への注目度が高まる中、先進的なショックアブソーバーシステムへの需要が促進される見込みです。全体として、技術進歩と変化する消費者期待に牽引され、市場は成長の兆しを見せており、今後数年間で競争環境の再構築が予想されます。

電気自動車への移行

自動車用ショックアブソーバー市場は、電気自動車の普及拡大に対応しつつあります。この移行に伴い、EV特有の特性に応じた乗り心地と安定性を向上させる専用ショックアブソーバーの開発が求められています。メーカーがこの動向に対応するにつれ、電気自動車の性能を支える革新的設計や素材の増加が見込まれます。

スマート技術の統合

自動車用ショックアブソーバー市場において、スマート技術の組み込みが顕著なトレンドとなっています。リアルタイムの道路状況に応じて特性を変更できる適応型ショックアブソーバーが注目を集めています。この進歩は車両のハンドリングを向上させるだけでなく、安全性を高め、高度な安全機能に対する消費者の需要の高まりにも合致します。

持続可能性への注力

自動車用ショックアブソーバー市場において、持続可能性が重要な考慮事項となりつつあります。メーカーはエコフレンドリーな素材や製造プロセスを優先する傾向が強まっております。この持続可能性への注力は、優れた性能を発揮すると同時に環境への影響を最小限に抑えるショックアブソーバーの開発につながり、環境意識の高い消費者層の関心を集める可能性があります。

日本自動車用ショックアブソーバー市場の推進要因

車両快適性への需要増加

日本の自動車用ショックアブソーバー市場は、車両快適性の向上を求める消費者嗜好に牽引され、顕著な需要増加を経験しています。日本消費者が乗り心地の滑らかさや振動低減を重視する中、メーカーはショックアブソーバー技術の革新と改良を迫られています。この傾向は、先進的なサスペンションシステムを装備する高級車の販売増加に反映されています。2025年には高性能ショックアブソーバー市場が約15%成長すると予測されており、優れた快適性を提供する製品への移行を示しています。その結果、メーカーは乗り心地に対する消費者の期待を満たすだけでなく、それを上回るショックアブソーバーを開発するための研究開発に投資しており、これが自動車ショックアブソーバー市場の成長を促進しています。

軽量素材への移行

日本の自動車用ショックアブソーバー市場では、軽量素材の使用への移行が進んでいます。この変化は、自動車産業が燃費効率と性能に注力していることに起因しています。メーカーはショックアブソーバーの重量削減のため、アルミニウムや複合材料などの素材をますます採用しています。この移行は車両の操縦性を向上させるだけでなく、燃料消費量の削減にも寄与します。2025年には、軽量ショックアブソーバー市場が約12%成長すると予測されており、これは産業の持続可能性と効率性への取り組みを反映しています。その結果、自動車ショックアブソーバー市場は進化を遂げ、メーカーは革新的で軽量なソリューションの開発を優先する可能性が高いです。

自動車アフターマーケットの成長

日本の自動車アフターマーケットは堅調な成長を見せており、これは自動車用ショックアブソーバー市場に好影響を与えています。自動車の所有台数が増加するにつれ、ショックアブソーバーを含む交換部品の需要も比例して高まっています。2025年には、メンテナンスやアップグレードの必要性から、アフターマーケットセグメントがショックアブソーバー市場全体の約30%を占めると予測されています。この傾向は、走行車両の平均年齢の上昇によりショックアブソーバー交換の必要性が高まっていることも後押ししています。その結果、アフターマーケットサプライヤーは製品ラインアップを拡大しており、自動車ショックアブソーバー市場全体の競争力を高めています。

車両安全に関する政府規制

車両安全基準に関する政府規制は、日本の自動車ショックアブソーバー市場に大きな影響を与えています。安全要件の厳格化により、メーカーはショックアブソーバーの性能と信頼性の向上を迫られています。これらの規制への適合には、厳格な試験に耐え、最適な性能を発揮できる先進的なショックアブソーバー技術の開発がしばしば必要となります。その結果、メーカーがこれらの進化する基準に適応するにつれ、市場は約10%の成長率が見込まれています。この規制環境は、消費者の安全を確保するだけでなく、企業が規制の期待を満たし、それを超えることを目指す中で、自動車用ショックアブソーバー市場内のイノベーションを促進しています。

サスペンションシステムの技術的進歩

技術的進歩は、日本の自動車用ショックアブソーバー市場を形成する上で重要な役割を果たしています。適応型およびセミアクティブサスペンションシステムなどの革新技術が注目を集めており、走行状況に基づいたリアルタイム調整を可能にします。これらのシステムは車両の安定性と快適性を向上させ、メーカーと消費者の双方に訴求します。このような技術の統合により、今後数年間で先進的なショックアブソーバーの市場シェアが約20%増加すると予想されます。

日本の自動車メーカーが競争力を維持しようとする中、最先端のサスペンション技術の採用は自動車ショックアブソーバー市場の成長を促進し、継続的な改善と革新の環境を育む可能性が高いです。

市場セグメントの洞察

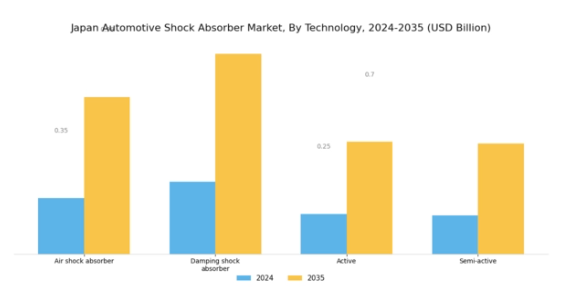

自動車ショックアブソーバー市場における技術的洞察

自動車ショックアブソーバー市場における技術的洞察

日本の自動車ショックアブソーバー市場の技術セグメントは、車両の性能と安全性の向上を目的とした多様性と革新性が特徴的です。この分野において、エアショックアブソーバー技術は軽量化効果と優れた乗り心地により注目を集めており、高級車向けの優先選択肢となっております。

ダンピングショックアブソーバーは路面の凹凸に対して弾力的な応答性を提供し、車両安定性に重要な役割を果たすと同時に、先進材料やエンジニアリング技術を用いた設計最適化の機会をメーカーに提供しております。

さらに、アクティブショックアブソーバー技術は、変化する走行条件にリアルタイムで動的に適応する最先端ソリューションとして登場し、総合的な運転体験を大幅に向上させております。

同様に、セミアクティブショックアブソーバーは、パッシブシステムとアクティブシステムの両方の機能を統合しており、完全なアクティブシステムに伴う高コストを負担することなく、ハンドリングと快適性の向上を目指す自動車メーカーにとって、汎用性の高い選択肢を提供しております。

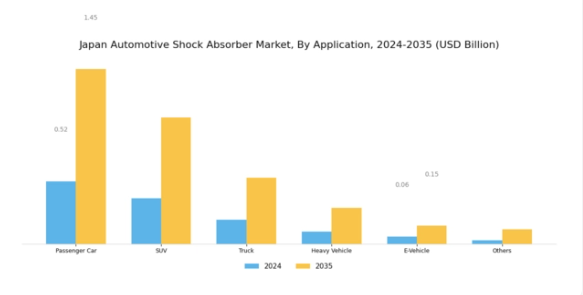

自動車用ショックアブソーバー市場における応用分野の洞察

自動車用ショックアブソーバー市場における応用分野の洞察日本の自動車用ショックアブソーバー市場は、多様な車種への応用が特徴であり、車両の総合的な性能と快適性に重要な役割を果たしています。この分野には乗用車、SUV、トラック、大型車両、電気自動車などが含まれ、それぞれが異なる消費者のニーズと嗜好に対応しています。乗用車は、都市部における安全性、快適性、安定性の向上への需要に牽引され、市場において大きな割合を占めております。SUVは、優れた操縦性と汎用性により人気を集め、自動車セクターの成長拡大に寄与しております。大型車両は、物流やインフラにおいて重要な役割を担っており、重い荷重を支え、険しい地形でも耐久性を確保するための頑丈なショックアブソーバーが必要とされております。電気自動車の台頭は持続可能性への移行を示しており、特に効率性と性能向上のためのショックアブソーバー技術の技術革新が焦点となっています。総じて、これらの用途における需要は、変化する消費者の嗜好、自動車技術の進歩、そして車両の安全性と環境持続可能性の向上を目指す日本の規制変更の影響を受けており、これにより日本自動車ショックアブソーバー市場には豊富な成長機会がもたらされています。日本自動車ショックアブソーバー市場に関する詳細なインサイトを入手する無料サンプルをリクエスト主要企業と競争環境日本の自動車用ショックアブソーバー市場は、ダイナミックかつ多面的な競争環境が特徴です。主要な成長要因としては、車両の快適性と安全性に対する需要の高まりに加え、電気自動車(EV)の普及拡大が挙げられます。KYB株式会社(日本)、昭和株式会社(日本)、テネコ(アメリカ)などの主要企業は、これらのトレンドを活用する戦略的立場にあります。KYB株式会社(日本)は、特に車両性能を向上させる先進的な減衰システムの開発に注力し、ショックアブソーバー技術の革新を推進しています。昭和電工株式会社(日本)は、地域展開と自動車メーカーとの提携を重視し、自社製品を新型車両に組み込む取り組みを進めています。テネコ(アメリカ)は、サプライチェーンの最適化と顧客エンゲージメントの向上を図るため、デジタルトランスフォーメーションを積極的に推進しており、これにより技術革新と顧客中心のソリューションを優先する競争環境が形成されています。

この市場における主要な事業戦略には、コスト削減と市場需要への迅速な対応を目的とした製造の現地化が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が大きな市場シェアを保持する一方で、小規模な専門企業からの競争にも直面しています。この分散構造は多様な製品とイノベーションを可能にし、企業が市場ポジションを維持するために継続的な適応を迫られる競争環境を育んでいます。

2025年10月、KYB株式会社(日本)は主要EVメーカーとの戦略的提携を発表し、電気自動車向けに特化した新型軽量ショックアブソーバーの開発を進めています。この協業は、自動車業界における電動化の潮流に沿い、KYBをEV市場の最前線に位置付ける重要な取り組みです。軽量素材と先進的な減衰技術に注力することで、KYBは運転体験の向上を図るとともに、電気自動車全体の効率性向上に貢献することを目指しています。

2025年9月、昭和電工株式会社(日本)は高性能車両向けに設計された新シリーズのアダプティブショックアブソーバーを発表しました。この製品ラインは最先端の技術を採用し、減衰特性をリアルタイムで調整することで、車両のハンドリング性能と快適性を向上させます。これらの適応システムの導入は、競争が激化する高性能車セグメントにおけるシェア拡大を目指す昭和電工の革新への取り組みと戦略を反映しています。

2025年8月、アメリカテネコ社はサプライチェーン業務の効率化を目的とした包括的なデジタルプラットフォームを発表いたしました。この取り組みは、業務効率と市場変化への対応力を強化し、顧客サービス向上に寄与する重要な施策です。同プラットフォームは高度な分析機能とAI技術を統合しており、在庫管理や顧客対応の変革を通じて、市場における競争優位性の強化が期待されます。

2025年11月現在、自動車用ショックアブソーバー市場の動向は、デジタル化、持続可能性、AI技術の統合によって大きく影響を受けています。主要企業間の戦略的提携が競争環境を形作りつつあり、イノベーションと協業を促進しています。価格競争から技術革新とサプライチェーンの信頼性への重点移行が顕著であり、将来の競争優位性は、進化する消費者嗜好への適応と革新能力にかかっていることが示唆されています。

日本自動車用ショックアブソーバー市場の主要企業には以下が含まれます

産業動向

日本自動車用ショックアブソーバー市場における最近の動向は、革新と持続可能性に向けた戦略的推進を示しています。ショーワや日立アステモなどの企業は、乗り心地と車両安定性の向上を図る先進技術に注力しており、より優れたショック吸収システムを必要とする電気自動車(EV)の需要増加に対応しています。

顕著なトレンドとして、各種車種における性能向上を図るスマート素材の統合が挙げられます。最近のM&A動向では、2023年6月にマンドがインテリジェントショックアブソーバー技術企業への支配株取得を実施し、スマートサスペンション領域での製品ライン強化を図ったことが特筆されます。

さらに、KYBは国内外の需要増に対応するため新工場への投資により生産能力を拡大しました。電動車・ハイブリッド車への移行を背景に、市場全体の評価額は大幅に成長すると予測されており、アイシン精機やテネコといった主要メーカーもこの需要急増に対応すべく生産を拡大中です。

さらに、主要企業間の継続的な連携がイノベーションを促進し、日本の自動車業界における競争を活発化させることが期待されます。

今後の見通し

日本自動車用ショックアブソーバー市場の将来展望

日本の自動車用ショックアブソーバー市場は、技術進歩と自動車生産台数の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.7%で拡大すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイム性能監視のためのセンサー内蔵型スマートショックアブソーバーの開発。

- 拡大するEV市場に対応した電気自動車向けショックアブソーバーソリューションへの展開。

- 自動車メーカーとの提携によるカスタム設計ショックアブソーバーの開発。

2035年までに、市場の堅調な成長が見込まれており、これは変化する消費者ニーズと技術革新を反映したものです。

市場セグメンテーション

日本自動車用ショックアブソーバー市場 技術別展望

- エアショックアブソーバー

- ダンピングショックアブソーバー

- アクティブ

- セミアクティブ

日本自動車用ショックアブソーバー市場 用途別展望

- 乗用車

- SUV

- トラック

- 大型車両

- 電気自動車

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 自動車、技術別(百万米ドル)

4.1.1 エアショックアブソーバー

4.1.2 ダンピングショックアブソーバー

4.1.3 アクティブ

4.1.4 セミアクティブ

4.2 自動車、用途別(百万米ドル)

4.2.1 乗用車

4.2.2 SUV

4.2.3 トラック

4.2.4 大型車両

4.2.5 電気自動車

4.2.6 その他

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 自動車分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 自動車分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 モンロー(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 KYB株式会社(日本)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 サックス(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ビルシュタイン(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ガブリエル(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 テネコ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 昭和株式会社(日本)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 日立アステモ(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 技術別日本市場分析

6.3 用途別日本市場分析

6.4 自動車の主要購買基準

6.5 MRFRの調査プロセス

6.6 自動車のDRO分析

6.7 自動車の推進要因影響分析

6.8 自動車の抑制要因影響分析

6.9 自動車の供給/バリューチェーン 自動車

6.10 自動車、技術別、2024年(%シェア)

6.11 自動車、技術別、2024年~2035年(百万米ドル)

6.12 自動車、用途別、2024年(%シェア)

6.13 用途別自動車市場、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携