❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、ピッチベース炭素繊維市場の規模は2024年に40.95百万米ドルと推定されております。

ピッチ系炭素繊維市場は、2025年の4365万米ドルから2035年までに8270万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6%を示すと予測されております。

主要な市場動向とハイライト

日本のピッチ系炭素繊維市場は、技術進歩とサステナビリティへの取り組みを背景に成長が見込まれております。

- 技術革新によりピッチ系炭素繊維の生産効率が向上し、コスト削減と品質改善が実現しております。

- 持続可能性への注目が高まる中、特に自動車および航空宇宙分野において、ピッチ系炭素繊維の採用が様々な用途で拡大しております。

- 航空宇宙分野が依然として最大のセグメントである一方、自動車産業はピッチ系炭素繊維の成長が最も速いセグメントとして台頭してまいりました。

- 航空宇宙分野における需要の増加と、先進材料に関する政府の取り組みが、市場成長を推進する主要な要因となっております。

主要企業

Toray Industries (JP), Mitsubishi Chemical Corporation (JP), SGL Carbon (DE), Teijin Limited (JP), Hexcel Corporation (US), Cytec Solvay Group (US), Zoltek Companies (US), Formosa Plastics Corporation (TW)

日本におけるピッチ系炭素繊維市場の動向

ピッチ系炭素繊維市場は現在、様々な産業分野における需要増加を背景に顕著な成長を遂げております。本材料は優れた強度重量比で知られ、航空宇宙、自動車、建設分野での応用において魅力的な選択肢となっております。特に日本市場は、高度な製造能力と革新への強い注力により恩恵を受けております。各社はエンドユーザーの進化するニーズに応えるべく、ピッチ系炭素繊維の特性向上に向けた研究開発に投資を進めております。さらに、輸送分野における軽量素材の推進は、メーカーが燃費効率の向上と排出ガス削減を目指す中で、市場の拡大を後押しする可能性が高いと考えられます。技術的進歩に加え、日本の規制枠組みは持続可能な実践をより支援する方向へ移行しています。この変化は環境目標に沿うピッチ系炭素繊維の採用を促進します。風力タービンブレードやエネルギー貯蔵システムなど再生可能エネルギー分野での応用可能性を背景に、市場はさらなる成長の兆しを見せています。産業が持続可能性を優先し続ける中、ピッチ系炭素繊維市場は関心と投資の増加が見込まれ、材料分野における主要な存在として位置づけられるでしょう。

技術的進歩

製造技術における革新により、ピッチ系炭素繊維の特性が向上しています。これらの進歩は性能特性を改善し、様々な用途において本材料の魅力を高めることが期待されます。

持続可能性への焦点

環境に優しい材料への関心の高まりが、ピッチ系炭素繊維の需要を牽引しています。環境負荷低減の可能性は、日本の持続可能性への取り組みと合致しています。

多様な応用分野

ピッチ系炭素繊維の汎用性により、航空宇宙や自動車産業を含む複数分野での採用が進んでいます。産業が新たな用途を模索する中、市場範囲の拡大が示唆されています。

市場セグメントの洞察

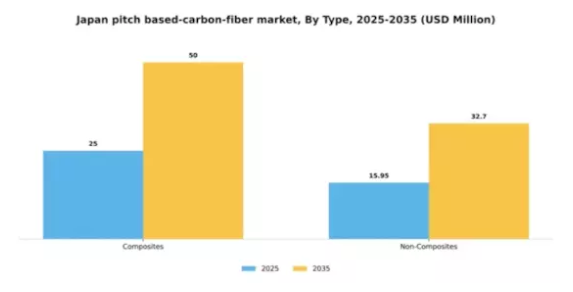

種類別:複合材料(最大)対 非複合材料(最速成長)

日本のピッチ系炭素繊維市場におけるシェア分布を見ると、複合材セグメントが最大であり、非複合材セグメントを大きく上回っています。複合材は自動車、航空宇宙、スポーツ用品など多様な産業での広範な応用により支配的な地位を占めています。一方、非複合材セグメントは規模こそ小さいものの、イノベーションと特定のニッチ用途が今日の市場で重要性を増していることから、急速に存在感を高めています。両セグメントの成長傾向は将来性を示しています。複合材分野は製造プロセスの進歩と材料特性の向上により需要拡大が続いています。一方、非複合材分野は新興技術と特殊用途への投資増加を原動力に最も急速な成長を遂げています。こうした動向は、日本ピッチ系炭素繊維市場において機会が拡大する変化の兆しを示しています。

複合材料:主流 vs 非複合材料:新興

複合材料セグメントは、高い強度重量比と汎用性で知られる、日本のピッチ系炭素繊維市場において確立された分野です。性能と耐久性が最優先される航空宇宙部品や自動車部品など、重要な用途で好まれています。これに対し、非複合材料は新興セグメントであり、電子や医療機器などの分野における特殊用途が特徴です。規模は現時点では小さいものの、技術進歩とカスタマイズソリューションへの需要増加により、非複合材料分野は加速的な成長を見せています。この比較は、成熟した分野と革新的な分野が並存し、それぞれが日本のピッチ系炭素繊維市場の発展において重要な役割を担っていることを浮き彫りにしています。

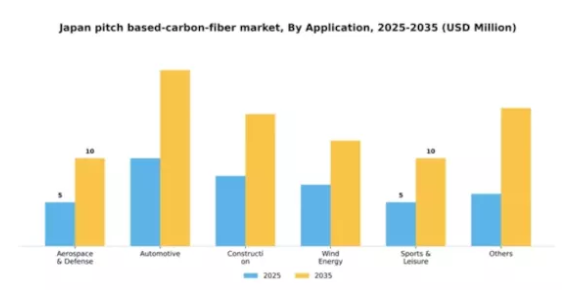

用途別:航空宇宙・防衛(最大)対 自動車(最速成長)

日本のピッチ系炭素繊維市場における用途別シェア分布を見ると、航空宇宙・防衛分野が最大の割合を占めております。これは航空機製造や防衛装備において、軽量かつ高強度の材料に対する需要が増加しているためです。自動車分野はそれに続き、電気自動車生産の急増により、エネルギー効率と性能向上のための軽量部品の必要性が高まっていることが追い風となっております。成長傾向を見ると、自動車分野が最も急速に成長しているセグメントであり、技術進歩と持続可能な交通手段への移行が推進力となっています。電気自動車およびハイブリッド車の普及が大きな要因であり、メーカー各社は重量仕様を満たすため、ピッチ系炭素繊維ソリューションをますます求めています。一方、航空宇宙・防衛分野は、航空宇宙技術と防衛能力への継続的な投資により堅調さを維持しており、高品質な炭素繊維への需要が持続することを保証しています。

航空宇宙・防衛分野:主導的立場 vs 自動車分野:新興分野

航空宇宙・防衛分野は、卓越した特性を有する高性能材料を必要とする航空機や軍用車両への応用により、日本のピッチ系炭素繊維市場において主導的な地位を占めています。この分野では、炭素繊維技術の革新を活用し、耐久性の向上と軽量化を図っています。一方、自動車分野は急速に台頭しており、特に効率最適化のための先進材料を必要とする電気自動車やハイブリッド車の増加が顕著です。メーカーは軽量化と車両性能向上のため、ピッチ系炭素繊維部品の採用を拡大しており、材料選好における大きな転換を示しています。このように、航空宇宙・防衛分野が安定性を提供し、自動車分野が革新的な成長を牽引するという形で、両セグメントが重要な役割を担っています。

主要企業と競争環境

日本のピッチ系炭素繊維市場は、イノベーション、持続可能性、戦略的提携によってますます形作られる競争環境が特徴です。東レ株式会社(日本)、三菱化学株式会社(日本)、帝人株式会社(日本)などの主要企業が最前線に立ち、それぞれ独自の戦略を採用して市場での地位を強化しています。東レ株式会社(日本)は、強力な研究開発能力を活かし、高性能炭素繊維の導入に注力しています。一方、三菱化学株式会社(日本)は、エコフレンドリーな生産プロセスを通じてカーボンフットプリントの削減を目指す、持続可能性を重視した取り組みを推進しています。帝人株式会社(日本)は、製造効率と製品品質の最適化を図るため、AIやIoT技術を統合したデジタルトランスフォーメーション(DX)イニシアチブを積極的に推進しています。これらの戦略が相まって、革新性と持続可能性が最優先される、ダイナミックな競争環境が形成されています。

事業戦略においては、サプライチェーンのレジリエンス強化とリードタイム短縮を目的に、製造の現地化が進んでおります。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争う一方で、合弁事業やパートナーシップによる協業も展開されております。主要プレイヤーのこうした総合的な影響力が、継続的な改善と市場ニーズへの適応を促す競争環境を醸成しております。

2025年10月、東レ株式会社(日本)は航空宇宙分野の主要メーカーとの戦略的提携を発表し、次世代炭素繊維複合材料の開発を進めています。この協業により、軽量材料が燃費効率と性能に不可欠な航空宇宙分野における東レの地位強化が期待されます。業界リーダーとの連携がイノベーション推進と顧客ニーズの変化への対応に重要であることを示す提携です。

2025年9月、三菱化学株式会社(日本)は再生可能資源を用いたエコフレンドリーなピッチ系炭素繊維の新製品ラインを発表しました。この取り組みは世界の持続可能性トレンドに沿うだけでなく、環境配慮型製造における同社のリーダーシップを確立するものです。これらの製品の導入は環境意識の高い顧客の獲得と三菱化学の市場での存在感強化につながると見込まれます。

2025年8月、帝人株式会社(日本)は、炭素繊維製品の顧客エンゲージメント強化とサプライチェーン効率化を目的としたデジタルプラットフォームを立ち上げました。デジタルツールを活用することで、帝人は業務の透明性と対応力の向上を図り、顧客満足度とロイヤルティの向上につなげることを目指しています。この動きは、企業が競争優位性を獲得するために技術を活用する、産業におけるデジタル化への広範な潮流を反映しています。

2025年11月現在、ピッチベース炭素繊維市場の競争動向は、デジタル化、持続可能性、戦略的提携によってますます特徴づけられています。各社は継続的なイノベーションと変化する市場動向への適応の必要性を認識しています。価格競争から技術、イノベーション、サプライチェーンの信頼性への焦点移行が明らかです。今後、競争上の差別化は、先進技術と持続可能な実践を中核業務に統合し、それによって総合的な価値提案を高める能力にかかると考えられます。

日本のピッチ系炭素繊維市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本のピッチ系炭素繊維市場では顕著な進展が見られ、特に帝人株式会社や東レ株式会社といった企業が、航空宇宙や自動車などの分野による需要拡大に対応するため、生産能力の強化を進めています。2023年9月には、帝人が市場での存在感を強化するため、先進炭素繊維の生産能力拡大に向けた大規模な投資を発表しました。同様に、2023年8月には東レが炭素繊維製品における新たな技術革新を発表し、高強度用途向けの性能向上を図っています。

さらに、三菱化学は国内外のパートナーとの協業を拡大し、炭素繊維製品ラインの強化に取り組んでおり、競争環境の活性化に寄与しています。特筆すべきは、2023年6月にヒョソン株式会社が競合他社から先端技術を取得し、高度な製造プロセスの統合による生産効率の最適化に注力している点です。クレハ株式会社や昭和電工株式会社といった主要企業におけるこうした戦略的進展により、市場全体が新たな高みに達すると予測されることから、市場は大幅な成長が見込まれています。

さらに、複数の企業が研究開発への投資を積極的に推進しており、新興市場におけるピッチ系炭素繊維の革新的応用に向けた基盤が整いつつあります。

将来展望

日本ピッチ系炭素繊維市場の将来展望

日本のピッチ系炭素繊維市場は、製造技術の進歩と航空宇宙用途における需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.6%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 自動車用途向け高性能複合材料の開発。

- 軽量部品による再生可能エネルギー分野への進出。

持続可能な炭素繊維生産のためのリサイクル技術への投資。

2035年までに、ピッチ系炭素繊維市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本ピッチ系炭素繊維市場 種類別見通し

- 複合材料

- 非複合材料

日本ピッチ系炭素繊維市場 用途別見通し

- 航空宇宙・防衛

- 自動車

- 建設

- 風力エネルギー

- スポーツ・レジャー

- その他

1 エグゼクティブサマリー

1.1 市場概要

1.2 主な調査結果

1.3 市場セグメンテーション

1.4 競争環境

1.5 課題と機会

1.6 今後の見通し

市場導入

2.1 定義

2.2 調査範囲

2.2.2 前提条件

2.2.3 制限事項

調査目的

調査方法

3.1 概要

3.2 データマイニング

3.3 二次調査

3.4 一次調査

3.4.1 一次インタビューおよび情報収集

3.4.2 一次回答者の内訳

3.5 予測

3.6 予測モデル

3.7 市場規模推定

3.7.1 ボトムアップアプローチ

トップダウンアプローチ

3.7 データの三角測量

3.8 検証

4 市場動向

4.1 概要

4.2 推進要因

4.3 抑制要因

4.4 機会

5 市場要因分析

5.1 バリューチェーン

分析

5.2 ポーターの5つの力分析

5.2.1 供給者の交渉力

5.2.2 購入者の交渉力

5.2.3 新規参入の脅威

5.2.4 代替品の脅威

5.2.5 供給者の競争力

供給者の競争力

新規参入者

5.3 COVID-19 影響分析

5.3.1 市場への影響分析

5.3.3 機会と脅威の分析

地域別影響

6 日本

ピッチベース炭素繊維市場、種類別 (百万米ドル)

6.1 複合材料

6.2 非複合材料

7 日本ピッチ系炭素繊維市場、用途別

(百万米ドル)

7.1 航空宇宙・防衛

7.2 自動車

建設

7.4 風力エネルギー

7.5 スポーツ・レジャー

7.6 その他

8 競争環境

8.1 概要

8.2 競争

分析

8.3 市場シェア分析

8.4 ピッチ系炭素繊維市場における

主要成長戦略

8.5 競争ベンチマーキング

8.6 ピッチ系炭素繊維市場における

開発件数に基づく主要企業

8.7 主要動向と成長戦略

8.7.1 新製品・サービス

8.7.2 合併・買収

8.7.3 合弁事業

展開

8.8 主要企業の財務マトリックス

8.8.1 売上高および営業利益

8.8.2 主要企業の研究開発費(2023年)

9 企業プロファイル

9.1 ヒョソン株式会社

9.1.1 財務概要

9.1.2 製品

9.1.3 主要な開発動向

9.1.4 SWOT分析

9.1.5 主要

提供

戦略

9.2 昭和電工株式会社

9.2.1 財務概要

9.2.2 製品

9.2.3 主要な展開

9.2.4 SWOT分析

9.2.5 主要

提供

戦略

9.3 ヘクセル社

9.3.1 財務概要

9.3.3 主要な展開

9.3.4 SWOT分析

提供製品

主要戦略

9.4 クレハ株式会社

9.4.1 財務概要

9.4.2 提供製品

9.4.3 主要な展開

9.4.4 SWOT分析

9.4.5 主要戦略

9.5 三菱化学

9.5.1 財務

9.5.2 提供製品

9.5.3 主要な展開

9.5.5 主要戦略

概要

SWOT分析

9.6 サイテックソルベイグループ

9.6.2 提供製品

9.6.3 主要な展開

9.6.4 SWOT分析

9.6.5 主要戦略

財務概要

9.7 ゾルテック

9.7.2 提供製品

9.7.3 主要な展開

9.7.4 SWOT分析

9.7.5 主要戦略

財務概要

9.8 クロップ社

9.8.2 提供製品

9.8.3 主要動向

9.8.4 SWOT分析

9.8.5 主要戦略

財務概要

9.9 帝人

9.9.2 提供製品

9.9.3 主要動向

9.9.4 SWOT分析

9.9.5 主要戦略

財務概要

9.10 東レ株式会社

9.10.1 財務概要

9.10.2 提供製品

9.10.3 主要

9.10.4 SWOT分析

9.10.5 主要戦略

9.11.1 財務概要

9.11.2 提供製品

9.11.3 主要な展開

9.11.4 SWOT分析

9.11.5 主要戦略

開発

三井化学

9.12 デンカ株式会社

9.12.1 財務概要

9.12.3 主要開発

9.12.4 SWOT 分析

9.12.5 主要戦略

提供製品

9.13 新日本製鐵株式会社

9.13.1 財務

9.13.2 提供製品

9.13.3 主な展開

9.13.5 主な戦略

概要

SWOT 分析

9.14 フォルモサ・プラスチック社

9.14.1 財務概要

9.14.2 提供製品

9.14.3 主な

9.14.4 SWOT 分析

9.14.5 主な戦略

9.15.1 財務概要

9.15.2 提供製品

9.15.4 SWOT分析

9.15.5 主要戦略

動向

SGLカーボン

主要動向

10 付録

10.1 参考文献

10.2 関連レポート

一覧

表一覧

表1 前提条件一覧

表2 日本産ピッチ系

炭素繊維市場規模の推定値および予測、種類別、2019-2035年(10億米ドル)

表3 日本のピッチ系炭素繊維市場規模の推定値および予測、

用途別、2019-2035年 (10億米ドル)

表4 製品発売/製品開発/承認

表5 買収/提携

図表一覧

図

1 市場概要

図2 日本ピッチ系炭素繊維市場分析

(種類別)

図3 日本ピッチ系炭素繊維市場用途別分析

図4 ピッチ系炭素繊維市場の主要購買基準

図

5 MRFRの調査プロセス

図6 ピッチ系炭素繊維市場のDRO分析

図7 推進要因の影響分析:ピッチ系炭素繊維市場

図8 抑制要因の影響分析:ピッチ系炭素繊維市場

図9 供給/バリューチェーン:ピッチ系炭素繊維市場

図10 ピッチ系炭素繊維市場、タイプ別、2025年(%シェア)

図10

ピッチ系炭素繊維市場、種類別、2025年(%シェア)

図11 ピッチ系

炭素繊維市場、種類別、2019年から2035年(10億米ドル)

図12 ピッチ系

炭素繊維市場、用途別、2025年(%シェア)

図13

ピッチ系炭素繊維市場、用途別、2019年から2035年(10億米ドル)

図14

主要競合他社のベンチマーキング