❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、モバイルユーザーインターフェースサービス市場の規模は、2024年に11億7386万米ドルと推定されております。

モバイルユーザーインターフェースサービス市場は、2025年の12億4664万米ドルから2035年までに22億7494万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6%を示すと予測されています。

主要な市場動向とハイライト

日本のモバイルユーザーインターフェースサービス市場は、技術進歩とユーザー中心設計に牽引され、変革的な変化を経験しております。

- AI駆動型インターフェースの台頭により、ユーザーとの相互作用とエンゲージメントが強化されております。

- アクセシビリティへの重視が高まっており、モバイルインターフェースが多様なユーザーニーズに対応することが求められております。

- 美的デザインの需要が増加しており、視覚的に魅力的なインターフェースを好むユーザーの嗜好を反映しております。

- モバイルデバイスの技術革新とパーソナライゼーションへの移行が、市場成長を牽引する主要な推進力となっております。

主要プレイヤー

Apple Inc(アメリカ)、Google LLC(アメリカ)、Microsoft Corporation(アメリカ)、Samsung Electronics Co Ltd(韓国)、Adobe Inc(アメリカ)、Facebook Inc(アメリカ)、Tencent Holdings Ltd(中国)、Alibaba Group Holding Ltd(中国)、IBM Corporation(アメリカ)

日本のモバイルユーザーインターフェースサービス市場の動向

日本のモバイルユーザーインターフェースサービス市場は現在、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな進化を遂げております。モバイルデバイスが日常生活に不可欠となるにつれ、直感的で魅力的なユーザーインターフェースへの需要が高まっております。この市場はユーザー体験を強く重視する特徴があり、各社は機能性だけでなく美的にも優れたインターフェースの創出に努めております。人工知能(AI)や機械学習をユーザーインターフェース設計に統合する動きが広まりつつあり、個々のユーザーニーズに応じたパーソナライズされた体験が可能となっています。さらに、電子商取引、エンターテインメント、教育など様々な分野におけるモバイルアプリケーションの普及が進む中、高度なユーザーインターフェースソリューションへの需要が高まっています。加えて、モバイルユーザーインターフェースサービス市場では、より包括的なデザイン手法への移行が進んでいます。アクセシビリティ機能の優先度が高まり、多様な能力を持つ方々がアプリケーションを利用できるようになっています。この傾向は、包括性に対する社会全体の取り組みを反映しており、ユーザーエンゲージメントと満足度の向上につながると考えられます。市場が進化を続ける中、企業は競争優位性を維持するため、新たな技術やユーザーの期待に適応し、機敏に対応し続ける必要があるでしょう。総じて、日本のモバイルユーザーインターフェースサービス市場は活気に満ちており、イノベーションとユーザー中心設計への注力により、さらなる成長が見込まれます。

AI駆動型インターフェースの台頭

人工知能(AI)をユーザーインターフェース設計に統合することで、モバイルアプリケーションとのユーザーインタラクションが変革されつつあります。AI駆動型インターフェースはユーザーの行動から学習し、エンゲージメントと満足度を高めるパーソナライズされた体験を提供します。開発者がAI機能を活用し、より直感的で応答性の高いアプリケーションを創出しようとする中、この傾向は今後も継続する見込みです。

アクセシビリティへの重点

障害のある方を含む全てのユーザーがモバイルアプリケーションを利用できるよう、アクセシビリティへの注目が高まっています。この傾向は、多様なユーザーニーズに応える機能を導入する企業の包括性への取り組みを反映しています。アクセシビリティを優先することで、企業はユーザー基盤を拡大し、全体的なユーザー体験を向上させることが可能です。

美的デザインの需要増加

競争が激化する中、モバイルユーザーインターフェースの美的魅力はますます重要になっています。ユーザーは視覚的に優れたデザインに惹かれ、それが使いやすさを向上させます。この傾向は、企業がアプリケーションの差別化とユーザー獲得のためにデザイン要素への投資を増やすことを示唆しています。

日本のモバイルユーザーインターフェースサービス市場の推進要因

パーソナライゼーションへの移行

モバイルアプリケーションにおけるパーソナライゼーションの傾向は、日本のモバイルユーザーインターフェースサービス市場にとって重要な推進要因です。ユーザーは自身の好みや行動に合わせたインターフェースをますます求めるようになり、より個別化されたデザインアプローチが必要となっています。2025年時点で、日本のモバイルユーザーの70%以上が、カスタマイズされたレイアウトやコンテンツ推薦など、パーソナライズされた体験を提供するアプリケーションを好むことが調査で示されています。この変化により、サービスプロバイダーはユーザー行動をより深く理解し、ターゲット層に響くインターフェースを構築するため、ユーザー調査やデータ分析への投資を迫られています。さらに、ユーザーインターフェースをパーソナライズする能力は、モバイルアプリケーションの成功に不可欠なユーザーエンゲージメントと継続率の向上につながります。したがって、モバイルユーザーインターフェースサービス市場は、競争の激しい環境で成長を続けるためには、この高まるパーソナライゼーションへの需要に適応しなければなりません。

拡大するモバイルインターネット普及率

日本のモバイルインターネット普及率は著しい伸びを見せており、モバイルユーザーインターフェースサービス市場に大きな影響を与えています。2025年11月現在、日本のモバイルインターネット利用率は約95%に達し、人口の大部分が日常活動でモバイル端末に依存しています。この広範な接続性は、ユーザー体験を向上させる直感的で応答性の高いユーザーインターフェースへの需要を促進しています。サービスプロバイダーは、シームレスなナビゲーションや情報への迅速なアクセスなど、多様なユーザーニーズに応えるインターフェースの構築が求められています。さらに、電子商取引、ソーシャルネットワーキング、エンターテインメントにおけるモバイルアプリケーションへの依存度が高まる中、優れた設計のユーザーインターフェースの必要性が一層強調されています。その結果、企業がデジタル接続社会における期待に応えようとするにつれ、モバイルユーザーインターフェースサービス市場は堅調な成長を遂げると予想されます。

規制順守と基準

日本におけるモバイルユーザーインターフェースサービス市場では、規制順守が重要な推進要因として浮上しています。データプライバシーとセキュリティに対する監視が強化される中、企業はユーザーインターフェースが厳格な規制に準拠していることを保証しなければなりません。2025年現在、日本はユーザーデータ保護を目的とした様々な法律を実施しており、これはモバイルアプリケーションの設計方法に直接影響を与えています。サービスプロバイダーは、透明性のあるデータ利用方針や安全な認証方法など、ユーザーの信頼を高める機能を組み込むことが求められています。この規制環境は、コンプライアンス重視のデザイン戦略への投資を企業に促し、それがユーザー体験全体に影響を及ぼす可能性があります。したがって、モバイルユーザーインターフェースサービス市場は、ユーザーの期待と法的要件の両方を満たす革新的でコンプライアンスに準拠したユーザーインターフェースを提供しつつ、これらの規制上の課題を乗り越えなければなりません。

ユーザー体験(UX)への注目の高まり

モバイルユーザーインターフェースサービス市場において、ユーザー体験(UX)への重視がますます顕著になっております。消費者の期待が特に高い日本では、企業が自社サービスを差別化するためにUXデザインを優先しております。2025年11月現在、モバイルユーザーの85%がアプリケーション選択時にUXを重要な要素と考えることが推定されております。このUX重視の傾向により、サービスプロバイダーはユーザー中心設計の原則を採用し、インターフェースが視覚的に魅力的であるだけでなく、機能的で操作しやすいことを確保しています。さらに、設計プロセスへのユーザーフィードバックの統合が標準的な慣行となりつつあり、企業はインターフェースを継続的に改善できるようになっています。このUX向上への取り組みは、顧客満足度とロイヤルティの向上につながり、モバイルユーザーインターフェースサービス市場の成長を促進する可能性が高いです。

モバイルデバイスの技術的進歩

日本におけるモバイルデバイスの急速な進化は、モバイルユーザーインターフェースサービス市場にとって重要な推進力です。高解像度ディスプレイや高性能プロセッサといった先進的なハードウェア機能の導入により、ユーザーがインターフェースデザインと機能性に求める水準は高まっています。2025年時点で、日本のモバイルユーザーの約80%が最先端機能を備えたスマートフォンを所有しており、こうした進歩を活かせる洗練されたユーザーインターフェースが求められています。この傾向により、サービスプロバイダーは最新の技術に対応した提供を継続的に革新することが求められています。さらに、拡張現実(AR)や仮想現実(VR)のモバイルアプリケーションへの統合がますます普及し、ユーザーインターフェースデザインの可能性を広げています。したがって、モバイルユーザーインターフェースサービス市場は、競争力と関連性を維持するために、これらの技術的変化に適応する必要があります。

市場セグメントの洞察

サービスタイプ別:開発サービス(最大)対デザインサービス(最速成長)

日本のモバイルユーザーインターフェースサービス市場において、開発サービスはセグメント価値の中で最大のシェアを占めています。このセグメントは、堅牢なアプリケーション機能に対する需要の高まりに応えるだけでなく、ネイティブアプリ開発、クロスプラットフォームソリューション、バックエンドサービスなど、多様なサービス提供を特徴としています。一方、規模こそ小さいものの、デザインサービスは急速な成長を特徴としております。これは、企業がユーザー体験やインタラクティブなデザイン要素をますます重視するようになったためです。市場の成長傾向は、高まる消費者期待と、ユーザーエンゲージメントを向上させる革新的なモバイルインターフェースへのニーズを反映しております。開発サービスは、様々な産業におけるモバイルアプリの広範な採用により引き続き好調を維持している一方、デザインサービスは、ユーザーを惹きつけ維持するための美的・機能的なデザインの戦略的重要性を企業が認識するにつれ、急速に台頭してきております。こうした動向は、各セグメントがユーザーインターフェース全体のエコシステムに独自の価値を提供するという、活気ある競争環境を示しています。

開発サービス(主流)対 デザインサービス(新興)

開発サービスは、機能的で拡張性のあるモバイルアプリケーション構築における中核的役割から、日本のモバイルユーザーインターフェースサービス市場において主流の地位を占めています。この分野は、モバイルバックエンド開発や既存システムとの統合など多様な提供内容によって特徴づけられ、サービス効率の向上を目指す企業にとって不可欠な存在です。一方、デザインサービスは、特注のユーザー体験に対する需要の高まりを背景に、重要な役割を担う存在として台頭しています。企業は飽和状態の市場で自社製品を差別化するため、ユーザーインターフェース(UI)およびユーザーエクスペリエンス(UX)デザインへの投資を拡大しています。モバイルアプリケーションが複雑化するにつれ、デザインチームと開発チームの連携が極めて重要となり、イノベーションとユーザー満足度を促進する相乗効果が生まれています。

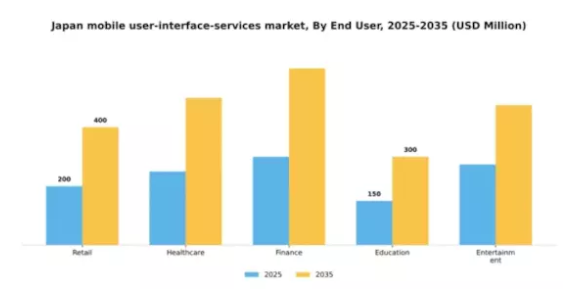

エンドユーザー別:小売(最大)対医療(急成長)

日本のモバイルユーザーインターフェースサービス市場では、市場シェアの分布が小売セクターに大きく偏っています。小売業ではモバイルインターフェースを活用し、顧客エンゲージメントの向上、ショッピング体験の効率化、売上拡大を図っています。これに続くのが医療分野です。患者管理や遠隔医療サービス向けにモバイルソリューションの導入が始まり、効率的な医療アクセスを求めるユーザーの間で支持が広がっています。この分野の成長傾向は、スマートフォン普及率の増加と、各分野のユーザー固有のニーズに応えるモバイルアプリケーションへの需要増によって支えられています。小売分野はデジタルトランスフォーメーションの取り組みにより継続的な拡大が見込まれる一方、医療分野は新興技術トレンドや患者中心ソリューションへの迅速な適応により、本市場内で最も成長が速い領域となっています。

小売:主流 vs 医療:新興

小売業は、日常的な買い物体験へのモバイルサービスの広範な統合と、消費者を効果的に引き付ける革新的なインターフェースの採用により、日本のモバイルユーザーインターフェースサービス市場において主流の地位を占めています。ユーザーフレンドリーなデザインとシームレスな決済プロセスへの投資が、顧客満足度とロイヤルティの向上に寄与しています。一方、医療分野は新興分野と位置付けられており、遠隔診療、個別化された健康サービス、効率的な患者管理システムを提供するため、モバイルインターフェースソリューションの活用が拡大しています。この変化は、アクセシビリティの必要性とデジタルヘルスソリューションへの需要の高まりによって推進されています。両セグメントは、それぞれのユーザーニーズに応える独自の特徴を有しており、これが成長軌道と市場における全体的な位置付けに影響を与えています。

プラットフォームの種類別:iOS(最大)対 Android(急成長)

日本のモバイルユーザーインターフェースサービス市場において、プラットフォームの種類別の分布を見ると、iOSは強力なブランドロイヤルティとAppleデバイスとの統合性により最大の市場シェアを占めています。一方、Androidはアクセシビリティと多様なデバイス選択肢を背景に、急速に拡大するユーザーベースで大きな存在感を確立しつつあります。クロスプラットフォームおよびウェブアプリケーションも市場構成の一端を担っていますが、その割合は比較的低くなっています。これは、企業が様々な環境において幅広いユーザー層にリーチしようとする動きによるものです。成長傾向を見ると、スマートフォンの普及率上昇と低価格デバイスの台頭により、Androidが最も成長が速いセグメントとして台頭しつつあります。一方、iOSは市場が飽和状態にあるため、支配的でありながらも成長ペースは鈍化しています。クロスプラットフォーム開発ツールの台頭により、開発者はiOSとAndroidの両ユーザーに効率的にリーチできるようになり、競争環境が強化されています。

iOS(支配的)対 Android(新興)

市場で支配的なプラットフォームである iOS は、プレミアムなユーザー体験、堅牢なセキュリティ機能、そして忠実な顧客基盤を特徴としています。Appleのエコシステムは高品質なユーザーインターフェースサービスを支え、デバイス間のシームレスな連携を保証します。一方、Androidは新興プレイヤーと見なされ、その柔軟性と幅広いデバイス対応により著しい成長を遂げています。Androidを採用するメーカーが増加するにつれ、コスト意識の高い消費者層に支持を得ており、ユーザー層の多様化が進んでいます。これらのプラットフォームが進化する中、多様なユーザーニーズに応えようとするサービスプロバイダーにとって、独自の機会と課題が生まれています。

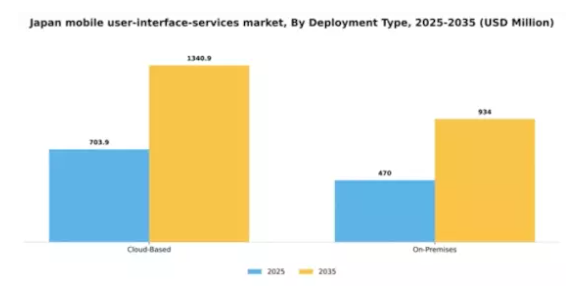

導入形態別:クラウドベース(最大)対オンプレミス(急成長)

日本のモバイルユーザーインターフェースサービス市場では、クラウドベースソリューションが導入形態種類を支配しており、その拡張性とアクセシビリティから大きなシェアを占めています。企業はユーザー体験の向上と業務効率化のためにこれらのソリューションをますます採用しており、リアルタイム更新やコラボレーションをサポートするクラウド主導技術への移行を反映しています。一方、オンプレミス型ソリューションは、データ管理の高度な制御やカスタマイズ機能を求める組織の増加に伴い、急速に台頭しています。オンプレミス型サービスの成長は、厳格なデータコンプライアンス要件やローカルデータ管理を重視する産業によって牽引されています。クラウドの柔軟性とオンサイトのセキュリティを両立させるハイブリッド導入モデルのメリットを評価する企業が増えるにつれ、このセグメントの採用は加速すると予想されます。

導入形態の種類:クラウドベース(主流)対 オンプレミス(新興)

クラウドベースサービスは、日本におけるモバイルユーザーインターフェースサービス市場において主流の地位を確立しつつあります。統合の容易さ、維持管理コストの削減、シームレスな更新提供能力が評価されています。スタートアップから大企業まで幅広い事業体に対応し、増加するユーザー需要に応える柔軟な拡張性を実現します。一方、オンプレミス型ソリューションは、特にデータプライバシーが最優先される分野において、その利点が認識されるにつれ、急速に台頭しています。これらのソリューションはカスタマイズされた機能性と強固なセキュリティを提供し、データ漏洩リスクの軽減を必要とする組織に訴求します。市場が進化する中、両デプロイメント種類は共存し、それぞれ異なるビジネスニーズやコンプライアンス環境に対応していく見込みです。

主要プレイヤーと競争環境

日本のモバイルユーザーインターフェースサービス市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴です。Apple Inc(米国)、Google LLC(米国)、Samsung Electronics Co Ltd(韓国)などの主要プレイヤーが最前線に立ち、各社が市場での地位強化に向け異なる戦略を採用しています。Apple Inc(アメリカ)は特にユーザー体験設計における革新に注力し続けており、Google LLC(アメリカ)はAI技術の自社サービスへの統合を重視しています。Samsung Electronics Co Ltd(韓国)はハードウェア能力を活用し、自社デバイス間でシームレスなユーザーインターフェースを構築することで顧客エンゲージメントを強化しています。これらの戦略が相まって、ユーザー中心設計と技術統合を中核とする競争環境が形成されています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による消費者ニーズへの迅速な対応強化が含まれます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響力を及ぼしています。この分散構造により多様な製品・サービスが提供され、様々な消費者層に対応すると同時に、競争を通じたイノベーションが促進されています。

2025年10月、Google LLC(アメリカ)は、モバイルユーザーインターフェースサービスの強化を目的として、日本の主要通信事業者との戦略的提携を発表いたしました。本協業は、モバイルアプリケーションへの高度なAI機能の統合を目指し、ユーザー体験とエンゲージメントの向上を図ります。この提携の意義は、現地の市場調査データを活用する可能性にあり、これにより日本の消費者に響く、よりカスタマイズされたサービスの提供が期待されます。

2025年9月、Apple Inc(アメリカ)は、開発者がモバイルアプリケーション向けに直感的なユーザーインターフェースを構築するための新たなツール群を発表いたしました。この取り組みは、Appleが自社エコシステム内でのイノベーション促進に注力し、開発者がユーザー体験の限界に挑戦することを奨励している姿勢を反映しております。パーソナライズされた魅力的なモバイルアプリケーションへの需要が高まる中、この動きの戦略的重要性は、Appleをユーザーインターフェース革新のリーダーとして位置づけるものでございます。

2025年8月、サムスン電子株式会社(韓国)は、クロスデバイス互換性の向上を目的とした新たなユーザーインターフェースフレームワークを発表しました。このフレームワークにより、開発者は様々なサムスンデバイス間でシームレスに動作するアプリケーションを作成でき、ユーザー満足度の向上につながります。競争の激しい市場において顧客ロイヤルティの強化とサムスンエコシステムの拡大が重要な中、この取り組みの戦略的意義は明らかです。

2025年11月現在、モバイルユーザーインターフェースサービス市場の動向は、デジタル化、持続可能性、AI統合の影響を強く受けております。戦略的提携が競争環境を形作る傾向が強まり、企業は資源と専門知識を結集してイノベーションを推進することが可能となっております。今後、競争上の差別化は、価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行という顕著な変化を伴いながら進化していく見込みです。この移行は、企業が競争力を維持するためには、提供サービスの品質だけでなく、事業運営の持続可能性も優先する必要があることを示唆しています。

日本のモバイルユーザーインターフェースサービス市場における主要企業

産業動向

日本のモバイルユーザーインターフェースサービス市場では、ソニー株式会社やパナソニック株式会社などの主要企業によるユーザー体験とインターフェースデザインの進歩が、最近の重要な動向です。データ分析と機械学習能力の向上に影響され、パーソナライズされたモバイルインターフェースへの傾向が高まっています。2023年9月には、NTTドコモが東京工業機関と提携し、視覚障害のあるユーザーのモバイルアクセシビリティ向上を目的としたユーザーインターフェース技術の革新に取り組んでいます。さらに2023年10月には、ソフトバンクが新興モバイルインターフェーススタートアップ企業への投資を発表し、ポートフォリオを強化するとともにモバイルインタラクションの限界を押し広げています。

特にKDDIは、ユーザーエンゲージメントを向上させるため、人工知能をユーザーインターフェースに統合する面で大きな進展を見せています。近年では、株式会社デンソーが自動車向けモバイルインターフェースに注力しており、2021年には豊田通商株式会社との提携により、より直感的な車両インターフェースの開発を進めています。自動化と技術のシームレスな統合に向けた動きは、市場動向を再定義し続け、消費者の関心を集めるとともに、LINE株式会社や楽天株式会社といった主要プレイヤー間の競争的成長を促進し、日本がモバイルユーザーインターフェース革新のリーダーとしての地位を確固たるものにしています。

今後の展望

日本のモバイルユーザーインターフェースサービス市場の将来展望

日本のモバイルユーザーインターフェースサービス市場は、技術進歩と消費者需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.2%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- ユーザーエンゲージメント向上のためのAI駆動型パーソナライゼーションツールの開発。

- 取引効率化を目的としたモバイル決済統合サービスの拡大。

- アプリケーションにおけるユーザー体験向上のための没入型ARインターフェースの創出。

2035年までに、市場は消費者嗜好の変化と技術革新を反映し、大幅な成長を達成すると予想されます。

市場セグメンテーション

日本モバイルユーザーインターフェースサービス市場 エンドユーザー別展望

- 小売

- 医療

- 金融

- 教育

- エンターテインメント

日本モバイルユーザーインターフェースサービス市場 サービスタイプ別展望

- デザインサービス

- 開発サービス

- テストサービス

- コンサルティングサービス

日本モバイルユーザーインターフェースサービス市場 プラットフォーム種類別展望

- iOS

- Android

- クロスプラットフォーム

- Webアプリケーション

日本モバイルユーザーインターフェースサービス市場 デプロイメントタイプ別展望

- クラウドベース

- オンプレミス

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報技術(ICT)、サービスタイプ別(百万米ドル)

4.1.1 設計サービス

4.1.2 開発サービス

4.1.3 テストサービス

4.1.4 コンサルティングサービス

4.2 エンドユーザー別情報通信技術(百万米ドル)

4.2.1 小売

4.2.2 医療

4.2.3 金融

4.2.4 教育

4.2.5 エンターテインメント

4.3 情報通信技術、プラットフォーム種類別(単位:百万米ドル)

4.3.1 iOS

4.3.2 Android

4.3.3 クロスプラットフォーム

4.3.4 Webアプリケーション

4.4 情報通信技術、導入形態種類別(単位:百万米ドル)

4.4.1 クラウドベース

4.4.2 オンプレミス

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Apple Inc(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Google LLC(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 マイクロソフト社(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 サムスン電子株式会社(韓国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 アドビ社(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 フェイスブック社(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 テンセント・ホールディングス株式会社(中国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アリババ・グループ・ホールディング株式会社(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 IBM株式会社(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 サービスタイプ別日本市場分析

6.3 エンドユーザー別日本市場分析

6.4 プラットフォーム種類別日本市場分析

6.5 導入種類別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 サービスタイプ別情報通信技術、2024年(シェア%)

6.13 サービスタイプ別情報通信技術、2024年から2035年 (百万米ドル)

6.14 エンドユーザー別情報通信技術(ICT)、2024年(%シェア)

6.15 エンドユーザー別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、プラットフォームの種類別、2024年(%シェア)

6.17 情報通信技術(ICT)、プラットフォームの種類別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、導入形態別、2024年(%シェア)

6.19 情報通信技術(ICT)、導入形態の種類別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービスタイプ別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.2.3 プラットフォームの種類別、2025-2035年(百万米ドル)

7.2.4 導入の種類別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携