❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の土壌モニタリング市場規模は2024年に235億1000万米ドルと推定されております。

日本の土壌モニタリング市場は、2025年の260億米ドルから2035年までに709億9,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)10.5%を示すと予測されています。

主要な市場動向とハイライト

日本の土壌モニタリング市場は、技術進歩と持続可能な農業実践への移行により、堅調な成長を遂げております。

- 精密農業の導入により、日本全国の土壌モニタリング手法が変革されております。

- 持続可能な実践がますます優先されるようになり、環境管理への幅広い取り組みが反映されております。

- 政府の支援と施策が、土壌モニタリング技術における革新と投資を促進しております。

- 技術進歩と土壌健康への意識の高まりが、市場成長を牽引する主要な要因です。

主要企業

Trimble Inc(アメリカ)、Hortau Inc(カナダ)、Sentek Technologies(オーストラリア)、SoilOptix(カナダ)、Ag Leader Technology(アメリカ)、CropX(イスラエル)、Teralytic(アメリカ)、Aglive(オーストラリア)

日本の土壌モニタリング市場の動向

土壌モニタリング市場は顕著な成長を遂げております。この成長は、持続可能な農業手法への認識の高まりと効率的な資源管理の必要性によって牽引されております。日本では、農家が環境への影響を最小限に抑えつつ作物の収量を最適化しようとする中で、精密農業への重点がより顕著になっております。この傾向は、先進的な農業技術の促進を目的とした政府の取り組みによってさらに後押しされております。IoTデバイスとデータ分析を土壌モニタリングシステムに統合することで、土壌の健全性と肥沃度を評価する能力が向上し、情報に基づいた意思決定が可能となっております。その結果、農業分野の関係者は持続可能な実践を確保し生産性を向上させるため、土壌モニタリングソリューションへの投資を増加させています。さらに、日本における有機農業への需要の高まりも土壌モニタリング市場に影響を与えています。農家は有機農法を採用する傾向が強まっており、土壌の健康と肥沃度を維持するためには土壌状態の深い理解が不可欠です。この変化は、生産者が土壌組成や水分レベルに関するリアルタイムデータを提供するツールを求めるにつれ、土壌モニタリング技術の革新を促進する可能性が高いです。技術提供者と農業専門家の連携により、日本の農家が直面する特有の課題に対応した先進的なソリューションが生まれると期待されます。全体として、土壌モニタリング市場は持続可能な農業と環境保全における役割が認識される中、継続的な拡大が見込まれています。

精密農業の導入

土壌モニタリング市場では、精密農業への移行が進んでいます。農家は作物の管理を強化するため、先進的な技術を活用しています。この傾向は、センサーとデータ分析の統合によって特徴づけられ、土壌状態のリアルタイム監視を可能にします。その結果、農家は灌漑、施肥、害虫防除に関する情報に基づいた判断を下すことができ、最終的に収量の向上と資源効率の改善につながります。

持続可能な実践への焦点

土壌モニタリング市場内では、持続可能な農業実践への重視が高まっています。日本の農家は自らの活動が環境に与える影響をますます認識し、土壌の健全性を促進するソリューションを求めています。この傾向により、土壌品質に関する知見を提供する技術の需要が高まっており、農家は生物多様性を高め、化学物質の使用を削減する手法を採用できるようになります。

政府の支援と取り組み

政府の取り組みは、土壌モニタリング市場を形成する上で重要な役割を果たしています。日本では、農業の革新と持続可能性を促進する政策が、土壌モニタリング技術の採用を後押ししています。財政的インセンティブや研究資金は、農業手法の全体的な効率性と持続可能性の向上が見込まれる先進的なモニタリングシステムの開発に向けられています。

日本の土壌モニタリング市場を牽引する要因

食料安全保障への需要高まり

日本における人口増加と都市化は、食料安全保障への需要高まりに寄与しており、これが土壌モニタリング市場に影響を与えています。農地が限られる中、生産性を最大化するためには効率的な土壌管理手法が不可欠です。農家がデータに基づく知見を活用して収穫量向上を図る動きから、土壌モニタリング市場はこの傾向の恩恵を受ける立場にあります。市場アナリストによれば、持続可能な食料生産手法の必要性から、今後5年間で土壌モニタリングソリューションの需要は18%増加する可能性があります。

土壌健康への意識の高まり

日本の農家間では、持続可能な農業における土壌健康の重要性に対する認識が拡大しています。この意識の高まりが土壌モニタリング市場を牽引しており、農家はより良い作物生産のために土壌条件の最適化を図っています。教育プログラムやワークショップが実施され、土壌モニタリング技術の利点が農家に伝えられています。その結果、土壌モニタリングツールの導入率は大幅に上昇すると予想され、今後5年間で利用率が20%増加する可能性があると推計されています。この傾向は、より情報に基づいた農業実践への移行を示しており、土壌モニタリング市場の拡大につながっています。

土壌モニタリングにおける技術的進歩

日本の土壌モニタリング市場は、急速な技術進歩により急成長を遂げております。IoTセンサー、ドローン、衛星画像といった革新技術が土壌データの収集・分析を高度化させております。これらの技術により、農家は土壌の健康状態をリアルタイムで監視でき、作物の収量向上や資源管理の改善につながっております。土壌モニタリングシステムへのAIと機械学習の統合も進展しており、土壌状態を予測する分析が可能となっております。その結果、2025年から2030年にかけて市場は年平均成長率(CAGR)約12%で拡大すると予測されており、日本における先進的な土壌モニタリングソリューションへの堅調な需要を示しています。

規制枠組みと環境政策

日本の規制枠組みは持続可能な農業慣行をますます重視しており、これは土壌モニタリング市場に好影響を与えています。化学物質使用の削減と有機農業の促進を目的とした政府政策は、農家が土壌モニタリング技術を導入することを後押ししています。農林水産省は、土壌モニタリングシステムを含む精密農業ツールの利用を支援するガイドラインを導入しました。この規制面の支援は市場の成長を促進する可能性が高く、より多くの農家が環境基準を順守するにつれ、2030年までに15%の市場拡大が見込まれています。

農業研究開発への投資

農業研究開発への投資は、日本の土壌モニタリング市場の発展において重要な役割を果たしています。政府および民間セクターの資金が、革新的な土壌モニタリング技術と手法に投入されています。研究機関は農業関係者との連携により、日本の農家が直面する土壌特有の課題に対応するソリューションを開発中です。この投資により、土壌モニタリング能力を強化する新製品・新サービスが生まれると期待されています。アナリストは、こうした革新技術が商業化され農業コミュニティに採用されるにつれ、市場が年間10%の成長率を示す可能性があると予測しています。

市場セグメントの洞察

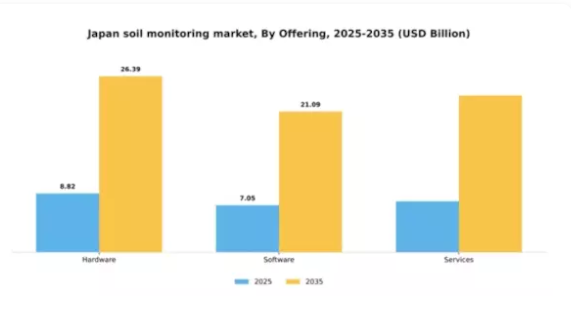

提供形態別:ハードウェア(最大)対ソフトウェア(最速成長)

日本の土壌モニタリング市場では、提供形態別の市場シェア分布が顕著です。ハードウェアは、正確な土壌評価に不可欠なセンサーやモニタリング機器などの物理的設備に対する需要が非常に高いため、最大のシェアを占めています。ハードウェアに次いで、デジタル技術の採用拡大を背景に、ソフトウェアソリューションが市場のかなりの部分を占めています。サービスは不可欠ながら、これら二つのカテゴリーと比較するとシェアは小さくなっています。このセグメントの成長傾向は、データ駆動型農業への移行の中で最も成長が速いセグメントとなりつつあるソフトウェアソリューションの強固な軌道を示しています。監視システムへのIoTやAIの統合が進むことでソフトウェア需要が促進される一方、ハードウェアも技術進歩と共に進化を続けています。この成長に寄与する要因には、精密農業の必要性、持続可能性への取り組み、土壌健康モニタリングに対する政府の支援などが挙げられます。

ハードウェア(主流)対 ソフトウェア(新興)

日本の土壌モニタリング市場において、ハードウェアが主流セグメントを占める主な理由は、土壌分析において物理的な装置が果たす不可欠な役割にあります。これらの装置には、土壌の健康状態、水分レベル、養分含有量に関する重要なデータを提供するセンサー、プローブ、試験キットなどが含まれます。ハードウェアソリューションの堅牢性と信頼性は、農家や農業管理者にとって不可欠な存在となっています。一方、ソフトウェアは新興セグメントであり、デジタルソリューションの台頭を活用し、データ分析・可視化・管理を容易にするアプリケーションを提供します。ソフトウェアとハードウェアシステムの統合は、リアルタイムの洞察と意思決定の改善を可能にする包括的な土壌モニタリングアプローチを実現します。農業技術がますます技術主導型になるにつれ、ハードウェアとソフトウェアの関係性が市場の将来像を形作る重要な要素となるでしょう。

種類別:センシング&イメージング(最大)対地上ベースセンシング(最速成長)

日本の土壌モニタリング市場は多様な構造を示しており、センシング&イメージングが市場シェアをリードしています。これは詳細なデータ収集・分析を可能にする技術的進歩を活かしたものです。地上ベースセンシングは主要プレイヤーとして台頭し、直接的な土壌評価に依存する特性から著しい成長を見せており、精密農業における優先選択肢となっています。環境意識の高まりと持続可能な農業手法の必要性が増す中、地上ベースセンシング技術の採用が農家間で勢いを増しています。ロボット・テレマティクスも既存インフラとの統合により監視能力を強化し、注目を集めつつあります。これらの動向は、継続的な技術革新、規制面での支援、そして農業分野におけるデータ駆動型意思決定の重要性増大によって推進されています。

センシング&イメージング(主流)対 ロボティクス・テレマティクス(新興)

センシング&イメージングは、日本の土壌モニタリング市場において主要な分野として際立っており、現代農業に不可欠な遠隔データ収集・分析の広範な機能を提供します。この分野は高解像度イメージング技術と先進センサーを活用し、包括的な知見を提供します。一方、ロボティクス・テレマティクスは新興分野であり、ロボット技術と通信技術を駆使して土壌モニタリングの効率化を図ります。この統合によりリアルタイムデータ転送と自動監視が可能となり、土壌管理に必要な労力を最小限に抑えます。センシング&イメージングが幅広い農業ニーズに対応する一方、ロボット・テレマティクスは詳細な注意を要する精密作業に特化することで独自の地位を確立し、土壌モニタリング分野の革新を推進しています。

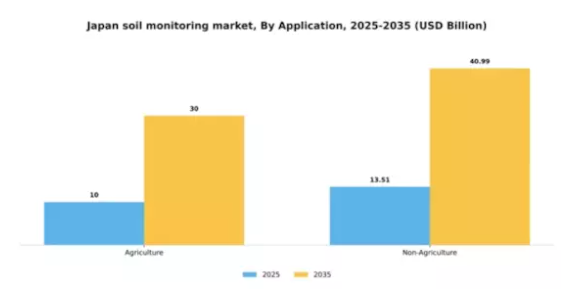

用途別:農業(最大)対 非農業(最速成長)

日本の土壌モニタリング市場は多様な応用分野を有し、農業分野が最大のシェアを占めております。この分野は精密農業や持続可能な農業手法への需要増加に牽引されております。IoTやAIといった先進技術の農業手法への統合が、農業分野の市場における優位性をさらに強化しております。一方、非農業分野は都市開発の拡大や環境意識の高まりに刺激され、最も成長が速い分野の一つとして台頭してまいりました。建設業や造園業において土壌の健全性が重要視されるにつれ、この分野も急速に注目を集めています。農業分野の成長傾向は、効率的な資源管理と収穫量最適化の必要性によって支えられており、農家がモニタリング技術への投資を進める要因となっています。対照的に、非農業分野は、産業横断的な土壌保全や品質検査要件を目的とした規制強化によって推進されています。政府政策と民間セクターのイノベーションが連携する取り組みが両セグメントの進化を促進しており、土壌モニタリングソリューションの強化に向け多額の投資が流入しています。

農業(主流)対 非農業(新興)

日本の土壌モニタリング市場において、農業セグメントは主流の地位を占めており、主に作物管理の改善と持続可能性への持続的な需要に牽引されています。農家は土壌の肥沃度を高め、投入コストを最小限に抑えるため、土壌モニタリング技術への依存度をますます高めています。非農業分野は新興ながら、企業や自治体が都市計画やインフラ開発における土壌健全性の価値を認識するにつれ、急速に重要性を増しています。この分野は環境影響評価や産業特化型の土壌品質検査に重点を置く特徴があります。認知度が高まるにつれ、両分野ともより高度なモニタリング手法を採用する可能性が高いものの、農業分野が市場の最前線に確固たる地位を築き続ける見込みです。

主要企業と競争環境

日本の土壌モニタリング市場は、技術進歩と農業効率化需要の高まりを背景に、活発な競争環境が特徴です。Trimble Inc(アメリカ)、Hortau Inc(カナダ)、CropX(イスラエル)といった主要企業は、革新的なソリューションと戦略的提携を通じて市場形成に積極的に取り組んでいます。Trimble Inc(アメリカ)は、高度なデータ分析とIoT技術を土壌モニタリングシステムに統合し、精密農業の機能強化に注力しています。一方、Hortau Inc(カナダ)は持続可能な農業を重視し、水利用の最適化と収穫量向上を実現するソリューションを提供することで、環境意識の高い農家層に訴求しています。CropX(イスラエル)はクラウドベースの分析技術を活用し、農業における意思決定に不可欠なリアルタイム土壌データを提供しています。これらの戦略が相まって、革新性と持続可能性を優先する競争環境が形成されています。

事業戦略面では、各社が製造の現地化やサプライチェーンの最適化を推進し、業務効率の向上を図っています。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争う一方で、戦略的提携を通じた協力関係も構築されています。主要プレイヤーのこうした総合的な影響力は、競争を促進するだけでなく、産業全体でのベストプラクティスや技術進歩の共有を促しています。

2025年10月、アメリカTrimble社は日本の主要農業大学と次世代土壌モニタリング技術開発に向けた提携を発表しました。この連携は学術研究と実践的応用を統合し、土壌健康評価における画期的な進展をもたらす可能性があります。こうした戦略的動きは、同社のイノベーションを最新の科学的知見と整合させることで、市場での地位強化につながると見込まれます。

2025年9月、CropX社(米国)はAI駆動型分析機能を組み込んだ土壌モニタリングプラットフォームの新バージョンをリリースしました。このアップグレードはユーザー体験を向上させるだけでなく、CropX社を土壌モニタリングソリューションにおけるAI統合のリーダーとして位置づけています。本開発の戦略的重要性は、作物管理手法を大幅に改善し、農業生産性全体を向上させる可能性に存します。

2025年8月、Hortau Inc(カリフォルニア州)は日本の農家へのサービス強化を目的とした現地事務所を設立し、日本での事業拡大を図りました。この動きは、Hortauが地域の農業課題を理解し、それに応じたソリューションを提供するという姿勢を反映しています。現地での存在感を高めることで、Hortauは顧客関係の強化とサービス提供の質向上を図り、市場浸透率の向上につながる可能性があります。

2025年11月現在、土壌モニタリング市場の動向は、デジタル化、持続可能性、AI技術の統合によって大きく影響を受けています。戦略的提携は、企業が資源と専門知識を結集し、イノベーションを加速させることを可能にするため、ますます重要性を増しています。競争上の差別化は、従来型の価格競争から、技術革新、サプライチェーンの信頼性、持続可能な実践への焦点へと移行すると予想されます。この変化は、農業分野の進化するニーズに応えるためにこれらのトレンドを効果的に活用できる企業にとって、有望な未来を示しています。

日本土壌モニタリング市場の主要企業には以下が含まれます

産業動向

日本土壌モニタリング市場では、最近いくつかの注目すべき進展が見られました。2025年4月、NTTと明治大学の共同研究チームにより、土壌からの温室効果ガス排出削減の可能性を秘めた基盤技術が特定されました。これは、土壌中の微生物の長期生存に寄与する多数の遺伝子が世界で初めて同定されたものです。この画期的な成果は、今後の日本の土壌健康管理技術革新を支える可能性があります。2024年7月には、7-in-1土壌センサーが日本に輸出されました。

本センサーは温度・水分・pH・窒素・リン・カリウム・電気伝導度を測定可能で、農業向けにリアルタイムかつ耐久性に優れた多機能土壌モニタリングソリューションを提供します。2025年4月に中部地方で実施された実証試験では、既存農業機械を改造し自動作業記録(軌跡・作業機使用状況・時刻)を記録することで、IoTを活用した土壌・農場管理の運用モニタリング可能性が実証されました。本研究では低コストのGNSS IoTシステムが活用されました。

今後の展望

日本の土壌モニタリング市場における将来展望

日本の土壌モニタリング市場は、技術進歩と農業需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)10.57%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 精密農業向けAI駆動型土壌分析ツールの開発

- リアルタイム土壌健康モニタリングのためのIoTセンサー統合

- 農家向けサブスクリプション型土壌データ分析サービスの拡大

2035年までに、農業慣行の進化を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本の土壌モニタリング市場 種類別見通し

- センシング・イメージング

- 地上ベースセンシング

- ロボット・テレマティクス

日本の土壌モニタリング市場 提供形態別見通し

- ハードウェア

- ソフトウェア

- サービス

日本の土壌モニタリング市場 用途別見通し

- 農業

- 非農業

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(IT)と通信技術(CT)、提供形態別(10億米ドル)

4.1.1 ハードウェア

4.1.2 ソフトウェア

4.1.3 サービス

4.2 情報通信技術、種類別(10億米ドル)

4.2.1 センシングおよびイメージング

4.2.2 地上ベースのセンシング

4.2.3 ロボティクス・テレマティクス

4.3 情報通信技術、用途別(10億米ドル)

4.3.1 農業

4.3.2 非農業

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 トリムブル社(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ホータウ社(カナダ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 セントック・テクノロジーズ(オーストラリア)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 SoilOptix(カナダ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Ag Leader Technology(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な開発動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 CropX(イリノイ州)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な開発動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Teralytic(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な進展

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Aglive(オーストラリア)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における提供内容別分析

6.3 日本市場における種類別分析

6.4 日本市場における用途別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報通信技術

6.9 抑制要因の影響分析:情報通信技術

6.10 供給/バリューチェーン:情報通信技術

6.11 提供内容別情報通信技術、2024年(シェア率)

6.12 提供内容別情報通信技術、2024年から2035年(10億米ドル)

6.13 情報通信技術(ICT)、種類別、2024年(%シェア)

6.14 情報通信技術(ICT)、種類別、2024年から2035年(10億米ドル)

6.15 情報通信技術(ICT)、用途別、2024年(シェア%)

6.16 情報通信技術(ICT)、用途別、2024年から2035年(10億米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 提供内容別、2025-2035年(10億米ドル)

7.2.2 種類別、2025-2035年(10億米ドル)

7.2.3 用途別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携