❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

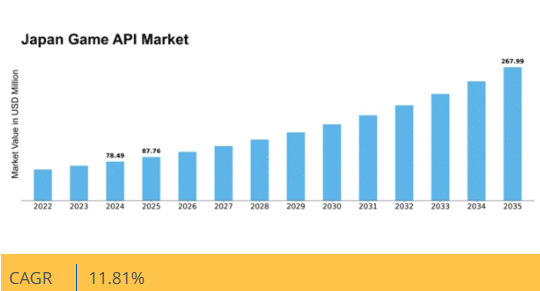

Market Research Futureの分析によると、2024年の日本ゲームAPI市場規模は78.49百万米ドルと推定された。日本のゲームAPI市場は、2025年の87.76百万米ドルから2035年までに267.99百万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)11.8%を示すと予測されている。

主要市場動向とハイライト

日本のゲームAPI市場は、技術進歩と消費者の嗜好変化に牽引され、堅調な成長を遂げている。

- 日本ゲームAPI市場で最大のセグメントはモバイルゲームであり、スマートフォンの普及拡大により引き続き支配的地位を維持している。

- クラウドゲーミングソリューションが注目を集めており、ユーザーのゲーム体験がより柔軟なものへと移行していることを示している。

- AIと機械学習の統合がますます普及し、ゲーム開発とユーザーエンゲージメントを強化している。

- モバイルゲーム普及の急増とゲーム開発への投資増加が、市場成長を牽引する主要な推進力となっている。

日本ゲームAPI市場

CAGR

11.81%

市場規模と予測

2024年市場規模78.49 (百万米ドル)2035年市場規模267.99 (百万米ドル)CAGR (2025 – 2035)11.81%

主要プレイヤー

Unity Technologies(米国)、Epic Games(米国)、Amazon Web Services(米国)、Microsoft(米国)、Google(米国)、Sony Interactive Entertainment(日本)、NVIDIA(米国)、Valve Corporation(米国)、Tencent(中国)

日本のゲームAPI市場動向

日本のゲームAPI市場は現在、インタラクティブで没入感のあるゲーム体験への需要増加を背景に、ダイナミックな進化を遂げている。技術の進歩に伴い、開発者は洗練されたAPIを活用してゲームプレイの向上、ユーザーエンゲージメントの強化、開発プロセスの効率化を図っている。この変化は、シームレスな更新とリアルタイムデータ処理を可能にするクラウドベースソリューションの統合拡大に顕著に表れている。さらに、モバイルゲームの台頭により、多様なプラットフォームやデバイスをサポートし、幅広いユーザー層に対応できる堅牢なAPIへの需要が急増している。競争環境も激化しており、既存企業とスタートアップ双方が市場シェアを争うことで、革新的なソリューションやパートナーシップが生まれている。加えて、日本の規制環境も変化しており、当局は消費者保護とデータプライバシーに注力している。これはゲームAPI市場にも影響を及ぼしており、開発者は新たな規制への準拠を確保しつつ、高いセキュリティ基準を維持する必要があります。プレイヤーがパーソナライズされた魅力的なコンテンツを求める傾向が強まる中、ユーザー体験の重視が最優先事項となっています。市場が成熟を続けるにつれ、開発者、パブリッシャー、技術プロバイダー間の連携がゲームAPI市場の未来を形作る上で重要となり、創造性と革新性を優先するエコシステムの構築が促進される見込みです。

クラウドゲーミングソリューションの台頭

ゲームAPI市場では、クラウドゲーミングソリューションへの顕著な移行が進んでいる。この傾向は、リアルタイムゲーム体験を可能にするクラウドベースAPIの採用拡大によって特徴づけられる。開発者はこれらの技術を活用し、パフォーマンス向上と遅延削減を通じてユーザー満足度を高めている。クラウドゲーミングを利用するプレイヤーが増えるにつれ、高品質なグラフィックとシームレスなゲームプレイを支える効率的なAPIへの需要はさらに高まる見込みだ。

ユーザーデータプライバシーへの注力

現在の状況では、ゲームAPI市場においてユーザーデータプライバシーへの重視が高まっています。規制の変更により、開発者はプレイヤー情報を保護するための厳格な対策を採用するよう促されています。この傾向は、消費者がプライバシーをより懸念するようになるにつれて、データセキュリティの重要性に対する認識が高まっていることを示しています。その結果、安全なデータ処理と規制順守を優先するAPIがますます不可欠になっています。

AIと機械学習の統合

人工知能(AI)と機械学習技術の統合がゲームAPI市場を変革している。開発者はこれらの先進ツールを活用し、個々のプレイヤーの嗜好に合わせたコンテンツを提供する、よりパーソナライズされたゲーム体験を創出している。この傾向は、AI機能を組み込んだAPIが、ユーザーの行動に基づく適応学習とリアルタイム調整を可能にすることで、ゲームプレイとエンゲージメントの向上に重要な役割を果たすことを示唆している。

日本のゲームAPI市場を牽引する要因

eスポーツの普及拡大

日本のゲームAPI市場は、競技場としてのゲーム環境を創出したeスポーツの急成長に大きく影響を受けています。2025年時点で日本のeスポーツ市場規模は1,000億円に達すると予測され、消費者の競技ゲームへの強い関心を反映しています。このeスポーツ参加者の急増は、トーナメント運営、プレイヤーマッチング、ライブストリーミング機能をサポートする専門的なゲームAPIの需要を牽引しています。開発者は、ライブイベント中にリアルタイム統計やインタラクティブ機能を提供し、観戦体験を向上させるAPIの創出に注力している。こうした先進APIの統合は、活気あるeスポーツエコシステムを育む上で不可欠であり、ゲームAPI市場全体の成長に寄与する。eスポーツの勢いが持続する中、ゲームAPI市場における革新的ソリューションの必要性はさらに高まると予想される。

クロスプラットフォームゲーミングへの焦点

日本のゲームAPI市場は、異なるデバイス間でゲームを楽しめるクロスプラットフォームゲーミングへの注目が高まっています。2025年時点で、日本のゲーマーの約40%がクロスプラットフォーム機能を希望しており、消費者の期待の変化を示しています。この傾向により、開発者はコンソール、PC、モバイルデバイスなど様々なプラットフォーム間のシームレスな相互運用を可能にするゲームAPIの構築を迫られています。プラットフォームを跨いだ統一されたゲーム体験を維持する能力は、プレイヤーの獲得と維持に不可欠である。さらに、クラウドゲーミングサービスの台頭はハードウェアの制約を軽減するため、クロスプラットフォームプレイの実現可能性を高めている。結果として、ゲームAPI市場ではクロスプラットフォーム機能をサポートするAPIへの需要が急増し、より相互接続されたゲームエコシステム構築に寄与する見込みである。

モバイルゲーミング普及の急増

日本のゲームAPI市場では、スマートフォンとモバイルインターネットの普及拡大を背景に、モバイルゲーミングの採用が顕著に増加している。2025年時点で、モバイルゲーミングは日本のゲーム総収益の約60%を占めており、消費者の嗜好が携帯型ゲーム体験へと移行していることを示している。この傾向により、開発者はマルチプレイヤー機能、ゲーム内課金、ソーシャル機能のシームレスな統合を可能にするゲームAPIの活用を迫られている。モバイル最適化ゲームAPIへの需要拡大はユーザーエンゲージメントと定着率の向上につながり、市場全体の成長を促進する見込みである。さらに、日本におけるモバイルeスポーツイベントの台頭は、競技環境を支える堅牢なゲームAPIを必要とする新興エコシステムの存在を示唆している。結果として、開発者が進化するモバイルゲーム環境に適応するにつれ、ゲームAPI市場は拡大の兆しを見せている。

バーチャルリアリティ(VR)ゲームの台頭

日本のゲームAPI市場は、バーチャルリアリティ(VR)ゲームの台頭により変革期を迎えている。2025年までに、VRゲーム分野はVR技術の進歩と消費者関心の増加を背景に、年平均成長率(CAGR)25%で成長すると予測される。この成長には、モーショントラッキングや触覚フィードバックを含む没入型体験をサポートする専用ゲームAPIの開発が不可欠である。開発者は、ゲームプレイを向上させるだけでなく、様々なVRプラットフォーム間の互換性を確保するAPIの作成が求められています。VR機能を主流のゲームに統合することで、より幅広いユーザー層を惹きつけ、市場を拡大する可能性があります。その結果、ゲームAPI市場は、この急成長するセグメントの需要に応えるために開発者が革新を進めるにつれて進化し、新たな収益源と機会をもたらす可能性があります。

ゲーム開発への投資増加

日本のゲームAPI市場では、既存企業とスタートアップ双方が収益性の高いゲーム分野への参入を図る中、ゲーム開発への投資が増加している。2025年には日本のゲーム産業への総投資額が5,000億円を超えると予測され、その相当部分が革新的なゲームAPIの開発に充てられる見込みだ。この資金流入により、開発者はリアルタイム分析やクロスプラットフォーム互換性といった先進機能を組み込んだ、より洗練されたゲーム体験を創出できる。高品質なゲーム制作への注力は、開発プロセスを効率化しゲームプレイを向上させるAPIの活用を必要とする。その結果、開発者が消費者の期待に応え、急速に進化する業界で競争力を維持するため最先端技術の統合を優先する中、ゲームAPI市場はこのトレンドの恩恵を受ける可能性が高い。

市場セグメントの洞察

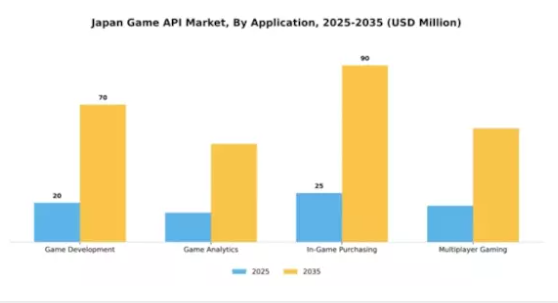

用途別:ゲーム開発(最大)対ゲーム内課金(最速成長)

日本ゲームAPI市場では、ゲーム開発セグメントが最大のシェアを占めており、国内開発者の優位性と革新的なゲーム制作手法を反映している。強いゲーマー文化と相まって、このセグメントは経済とエンターテインメントの両面において極めて重要である。一方、ゲーム内課金セグメントは、プレイヤーのエンゲージメントとゲーム体験を向上させるコンテンツへの支出意欲に牽引され、急速に台頭している。両セグメントの成長軌道は、技術進歩と消費者の嗜好変化に大きく影響される。ゲーム開発は開発プロセスを効率化するツール・技術の継続的革新の恩恵を受ける一方、ゲーム内課金(課金)はゲーム内におけるマイクロトランザクションやデジタル経済の潮流を活用している。プレイヤーの個別化体験への需要が高まるにつれ、ゲーム内課金の需要は拡大が見込まれ、このセグメントは注目の重要領域として位置づけられる。

ゲーム開発(主流) vs ゲーム分析(新興)

ゲーム開発は、創造性と革新を育む開発スタジオと人材の堅固な基盤を特徴とし、日本のゲームAPI市場において依然として主流の勢力である。この分野は没入感のあるゲーム体験の創出に焦点を当て、しばしばゲーム業界全体に波及するトレンドを確立する。対照的に、ゲーム分析はデータを活用してゲームデザインとプレイヤーエンゲージメントにおける戦略的意思決定を推進する新興分野である。プレイヤーの行動・嗜好・トレンドを分析することで、開発者は提供内容を洗練させ、継続率向上を図れる。ゲーム開発が主導権を握る中、アナリティクス分野は勢いを増し、ゲームプレイの向上やプレイヤーとの深い繋がりを育む貴重な知見を提供している。

導入形態別:クラウドベース(最大) vs オンプレミス(急成長)

日本ゲームAPI市場におけるデプロイメントタイプ別の市場シェア分布は、クラウドベースソリューションへの明確な選好を示しており、市場最大の割合を占めています。このデプロイメントタイプは、開発者とゲーマー双方にとっての柔軟性とアクセスの容易さから大きな支持を得ています。一方、オンプレミスソリューションは、現在の市場シェアは小さいものの、運用におけるより高い制御性とセキュリティを求める企業からの関心を集めています。このセグメントの成長傾向は、ローカライズされたゲーム体験への需要増加と厳格なデータプライバシー規制を背景に、オンプレミス導入が急成長していることを示している。技術革新と高性能システムへのニーズが、企業の戦略見直しを促している。そのため、多くの企業が運用効率向上のためにオンプレミスソリューションに投資しつつ、サービスの拡張には確立されたクラウドインフラを活用している。

クラウドベース(主流) vs. オンプレミス(新興)

クラウドベースの展開は、多様なユーザー層に対応するスケーラブルで柔軟、かつコスト効率の高いソリューションを提供することで、日本のゲームAPI市場を支配している。このセグメントは開発者がアプリケーションを迅速に展開・反復できるようにし、市場投入までの時間を短縮しユーザー体験を向上させる。一方、オンプレミスソリューションは、厳格なデータ管理とプライバシーを優先する組織にとって有力な代替手段として台頭している。高速パフォーマンスと最小限のレイテンシーを必要とする企業にとって魅力的であり、ゲーム開発・流通における競争優位性を創出する。企業が導入選択肢を評価する中、この二つのタイプの対比は、日本ゲームAPI市場の変化する状況を反映している。

ゲームタイプ別:モバイルゲーム(最大)対コンソールゲーム(急成長)

日本ゲームAPI市場において、ゲームタイプ別の市場シェア分布はモバイルゲームへの明確な偏りを示している。このセグメントが支配的であり、モバイル端末のアクセシビリティと利便性に後押しされ、ユーザーの大半がモバイルゲームプレイに没頭している。モバイルゲームに次ぐコンソールゲームは、高品質なグラフィックと没入型体験を求めるコアゲーマー層に支持され、堅調な存在感を示している。PCゲームは安定したユーザー基盤を維持するものの、多くのゲーマーがモバイルやコンソールプラットフォームへ移行しているため、シェアは比較的小さい。日本ゲームAPI市場の成長傾向を見ると、絶えず進化する技術と多様な層に対応した豊富なタイトルにより、モバイルゲームが主導的地位を維持すると予想される。一方、コンソールゲームはゲーム技術の革新とオンラインマルチプレイヤー体験に後押しされ、急速に台頭しています。クラウドゲーミングやサブスクリプションサービスの統合によりユーザーエンゲージメントが向上し、今後の成長が期待される分野として位置づけられています。

モバイルゲーム(主流) vs コンソールゲーム(台頭中)

モバイルゲームは、魅力的なゲームプレイ、広範なアクセシビリティ、ユーザーを飽きさせない継続的なアップデートを特徴とし、日本ゲームAPI市場における主流セグメントとしての地位を確固たるものにしています。カジュアルゲーマーから熱心なプレイヤーまで多様な層に支持され、モバイルゲームは収益源としてアプリ内課金と広告を活用している。モバイルゲームの人気は、プレイヤー間のつながりを強化するソーシャルメディアやコミュニティ機能に大きく影響されている。一方、コンソールゲームは市場で著しい牽引力を獲得しつつある新興セグメントに分類される。ハードウェアとオンライン機能の進歩により、コンソールゲームは優れたグラフィックとストーリーテリングを評価するコアゲーマーを惹きつけている。オンラインサービスと独占タイトルの台頭がさらにこのセグメントの成長を促進し、将来の発展が期待される分野となっています。

エンドユーザー別:開発者(最大)対 ゲームスタジオ(急成長)

日本のゲームAPI市場では、開発者が大きなシェアを占め、ゲーマー向けの魅力的なコンテンツやアプリケーションを創出する役割からセグメントをリードしています。パブリッシャーは流通能力を活用してリーチと収益を最大化し、それに続いています。ゲームスタジオは現在シェアこそ小さいものの、革新的なゲームソリューションと独自のゲームプレイ体験で急速にニッチを切り開いている。市場シェアの配分は、各セグメントがエコシステム全体で重要な役割を担う競争環境を示している。このセグメントの成長傾向は、モバイル・オンラインゲームへの移行を浮き彫りにし、ゲームプレイと接続性を強化する堅牢なAPIへの需要増加を牽引している。eスポーツとゲーム環境の拡大は、開発者とゲームスタジオの関心をさらに刺激し、迅速なイノベーションを可能にする立場に置いている。技術進歩や高まる消費者期待といった要因は、日本ゲームAPI市場のダイナミックな性質を裏付け、これらのセグメントにさらなる成長機会をもたらす。

開発者(支配的) vs ゲームスタジオ(新興)

日本ゲームAPI市場における開発者は支配的プレイヤーと位置付けられ、ビデオゲームやアプリケーションの主要な創造を担う。その専門性とゲーマーとの確立された関係性が、市場の成功の中核を成す。最新技術の導入能力とユーザー体験への注力が特徴であり、開発トレンドの最先端を走り続ける。一方、ゲームスタジオは新興勢力として、特定の層に訴求するニッチ市場やインディーゲームに注力する傾向がある。規模は小さいものの、創造性と革新性を前面に押し出し、大手開発会社とは異なる独自コンセプトを武器とする。ゲーム環境が進化する中、両セグメントはダイナミックな市場の未来を形作る上で重要な役割を担っている。

主要プレイヤーと競争環境

日本のゲームAPI市場は、急速な技術進歩と没入型ゲーム体験への需要増加に牽引され、ダイナミックな競争環境が特徴である。Unity Technologies(米国)、Epic Games(米国)、Sony Interactive Entertainment(日本)といった主要プレイヤーが最前線に立ち、各社とも市場での地位強化に向け異なる戦略を採用している。Unity Technologies(米国)はリアルタイム3D開発プラットフォームを通じた革新に注力しており、ゲーム以外の様々な分野での利用拡大は、より広範なユーザー層を獲得する多様化戦略を示唆している。一方、エピックゲームズ(米国)はパートナーシップと買収を重視し、特にアンリアルエンジンの機能強化に注力。これにより高精細グラフィックスとクロスプラットフォーム機能のリーダーとしての地位を確立している。ソニー・インタラクティブエンタテインメント(日本)は強力なブランド力と独占コンテンツを活用し競争優位性を維持。コンテンツ制作とユーザーエンゲージメントを中核とした戦略を示している。

各社の事業戦略は、地域別戦略とサプライチェーン最適化が重要な役割を果たす、中程度の分断構造を持つ市場を反映している。日本消費者の独自嗜好に対応するため、製品・サービスのローカライズ化が進んでおり、顧客ロイヤルティと市場浸透率の向上に寄与する可能性がある。これらの主要プレイヤーの総合的な影響力は、イノベーションと戦略的提携が最優先される競争環境を形成し、より統合されたエコシステムへの発展を促すだろう。

2025年10月、ユニティ・テクノロジーズ(米国)は主要な日本のモバイルゲーム開発企業との戦略的提携を発表し、モバイルプラットフォーム向けAPI提供を強化した。この動きは、ユニティのモバイルゲーム分野における基盤強化だけでなく、近年著しい成長を遂げている日本のモバイルゲーム市場の拡大傾向にも合致する点で重要である。こうした提携はよりローカライズされたコンテンツ開発を促進し、ユーザーエンゲージメントと満足度の向上につながる可能性がある。

2025年9月、Epic Games(米国)は日本のインディー開発者を支援する新イニシアチブを開始。Unreal Engineへのアクセスと資金提供を行う。これは現地ゲームコミュニティの革新を促進する戦略的取り組みと見られ、ユニークなゲームタイトルの急増によりゲーム業界全体が活性化される可能性がある。小規模開発者を支援することで、Epic Gamesは長期的な成長を牽引する忠実なユーザー基盤を育成するかもしれない。

2025年11月、ソニー・インタラクティブエンタテインメント(日本)はクロスプラットフォームゲーム体験を強化する新APIを発表し、より広範なユーザー層の獲得が見込まれる。この戦略的動きは、異なるゲームプラットフォーム間の隔たりを埋めることで、ソニーのイノベーションとユーザー体験への取り組みを強調している。様々なデバイス間のシームレスな連携を促進することで、ソニーは相互接続が進むゲーム環境における競争的優位性を高める可能性がある。

2025年11月現在、ゲームAPI市場の動向はデジタル化、AI統合、持続可能性への取り組みに大きく影響されている。主要プレイヤー間の戦略的提携の増加が競争環境を再構築し、イノベーションには協業が不可欠な環境を醸成している。今後、競争の差別化は価格競争から技術革新とサプライチェーンの信頼性重視へと顕著にシフトすると予想される。イノベーションと適応性を優先する企業が、この急速に変化する市場で成功する可能性が高い。

業界動向

日本ゲームAPI市場では、いくつかの最近の動向と現状が業界の様相を形成している。2023年10月、バンダイナムコエンターテインメントは主要テック企業との提携を発表し、クラウドゲーミング技術に焦点を当てたゲームAPIフレームワークの強化を図った。任天堂やソニー・インタラクティブエンタテインメントといった主要プレイヤーは、没入型体験を求める消費者需要の高まりを背景に、市場価値の成長を反映した先進ゲーム技術への投資を継続している。ゲーム企業はプレイヤーエンゲージメントの向上と業務効率化のため、API統合をますます優先している。

特に2023年9月下旬、スクウェア・エニックスは新規技術統合のためのM&Aを検討し、ゲームポートフォリオ拡大計画を明らかにした。さらに、2023年6月にサイゲームスが新ゲームフレームワークを成功裏にローンチしたことは好評を博し、同社の市場拡大に貢献した。日本政府もデジタルトランスフォーメーション(DX)推進策を推進し、ゲーム開発者の技術力強化を支援している。過去2~3年間で、グリーとネクソンはモバイルゲームプラットフォームへの投資により成長を遂げ、ユービーアイソフトは最近、ゲームにおける持続可能性を強調する新プロジェクトを発表し、変化する消費者嗜好を反映している。

将来展望

日本ゲームAPI市場の将来展望

ゲームAPI市場は、技術進歩、モバイルゲーム増加、クロスプラットフォーム統合需要に牽引され、2024年から2035年にかけて年平均成長率(CAGR)11.81%で成長すると予測される。

新たな機会は以下の分野に存在する:

- リアルタイムプレイヤー分析のためのAI駆動型ゲーム分析ツールの開発。

- アクセス性とパフォーマンス向上のためのクラウドベースゲームサービスの拡大。

- インディー開発者向けカスタマイズ可能APIの創出による革新と創造性の促進。

2035年までに、イノベーションと多様な応用分野に牽引され、市場は堅調な成長が見込まれる。

市場セグメンテーション

日本のゲームAPI市場 エンドユース別見通し

- 開発者

- パブリッシャー

- ゲームスタジオ

日本のゲームAPI市場 ゲームタイプ別見通し

- モバイルゲーム

- PCゲーム

- コンソールゲーム

日本のゲームAPI市場 アプリケーション別見通し

- ゲーム開発

- ゲーム分析

- ゲーム内課金

- マルチプレイヤーゲーム

日本のゲームAPI市場 導入タイプ別見通し

- クラウドベース

- オンプレミス

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 ゲーム開発

- 4.1.2 ゲーム分析

- 4.1.3 ゲーム内課金

- 4.1.4 マルチプレイヤーゲーム

- 4.2 情報通信技術、導入形態別(百万米ドル)

- 4.2.1 クラウドベース

- 4.2.2 オンプレミス

- 4.3 情報通信技術、ゲームタイプ別(百万米ドル)

- 4.3.1 モバイルゲーム

- 4.3.2 PCゲーム

- 4.3.3 コンソールゲーム

- 4.4 情報通信技術(ICT)、最終用途別(百万米ドル)

- 4.4.1 開発者

- 4.4.2 パブリッシャー

- 4.4.3 ゲームスタジオ

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Unity Technologies(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Epic Games(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Amazon Web Services(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 マイクロソフト(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 グーグル(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ソニー・インタラクティブエンタテインメント(日本)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 NVIDIA(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Valve Corporation(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Tencent(中国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Unity Technologies(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場アプリケーション別分析

- 6.3 日本市場導入形態別分析

- 6.4 ゲームタイプ別日本市場分析

- 6.5 最終用途別日本市場分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.13 情報通信技術(ICT)、用途別、2024年~2035年(百万米ドル)

- 6.14 導入形態別情報通信技術(ICT)、2024年(シェア%)

- 6.15 導入形態別情報通信技術(ICT)、2024年~2035年(百万米ドル)

- 6.16 ゲームタイプ別情報通信技術、2024年(シェア%)

- 6.17 ゲームタイプ別情報通信技術、2024年から2035年(百万米ドル)

- 6.18 情報通信技術、最終用途別、2024年(%シェア)

- 6.19 情報通信技術、最終用途別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 導入タイプ別、2025-2035年(百万米ドル)

- 7.2.3 ゲームタイプ別、2025-2035年(百万米ドル)

- 7.2.4 最終用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携