❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

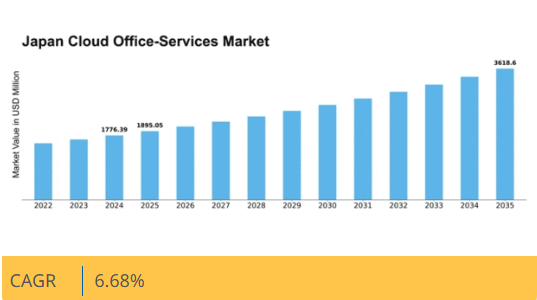

Market Research Futureの分析によると、クラウドオフィスサービス市場の規模は2024年に17億7639万米ドルと推定された。クラウドオフィスサービス市場は、2025年の18億9505万米ドルから2035年までに36億1860万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.6%を示すと予測されている。

主要市場動向とハイライト

日本のクラウドオフィスサービス市場は堅調な成長を遂げている。この成長は技術進歩と進化する業務慣行によって牽引されている。

- 日本クラウドオフィスサービス市場で最大のセグメントはコラボレーションツールセグメントであり、採用が拡大している。

- 最も急成長しているセグメントはセキュリティおよびコンプライアンスソリューションセグメントであり、データ保護に対する意識の高まりを反映している。

- この市場は、従来のオフィス環境を変革する柔軟なワークスペースへの需要の高まりが特徴である。

- 主な推進要因としては、市場力学を形成する上で極めて重要な、コスト効率の重要性の高まりとコラボレーションツールの強化が挙げられる。

日本クラウドオフィスサービス市場

CAGR

6.68%

市場規模と予測

2024年市場規模1776.39 (百万米ドル)2035年市場規模3618.6 (百万米ドル)CAGR (2025 – 2035)6.68%

主要プレイヤー

Microsoft(米国)、Google(米国)、Amazon(米国)、IBM(米国)、Salesforce(米国)、Oracle(米国)、Zoho(インド)、Atlassian(オーストラリア)、Dropbox(米国)

日本のクラウドオフィスサービス市場の動向

クラウドオフィスサービス市場は著しい成長を遂げている。組織は生産性向上と業務効率化のため、クラウドベースのアプリケーション導入を加速させている。この変化は主に、従業員が様々な場所から重要なリソースにアクセスできるリモートワーク機能の必要性によって促進されている。企業がデジタルトランスフォーメーションを推進し続ける中、クラウドオフィスサービス市場は多様な組織ニーズに対応する革新的ソリューションに焦点を当て、さらなる拡大が見込まれる。さらに、人工知能(AI)と機械学習技術の台頭がクラウドオフィスサービスの構造を変革している。これらの進歩により、より効率的なデータ管理と意思決定プロセスの改善が可能となる。企業はシームレスな接続性と強化されたユーザー体験を提供する統合プラットフォームへの投資を加速させる見込みだ。市場が進化する中、セキュリティ、拡張性、ユーザーフレンドリーなインターフェースへの重点が置かれ、組織が業務効率を維持しつつ変化する要求に適応できることが保証されるだろう。

リモートワークソリューションの普及拡大

柔軟性と効率性のメリットを企業が認識するにつれ、リモートワークソリューションへの移行傾向は顕著化しています。クラウドオフィスサービスは、分散したチーム間のコラボレーションとコミュニケーションを支援するツールを提供することで、この移行を促進しています。組織が労働力の最適化と間接費削減を図る中、この傾向は継続すると見込まれます。

先進技術の統合

人工知能や自動化といった先進技術の統合は、クラウドオフィスサービス市場を変革しています。これらの技術は機能性を強化しプロセスを効率化することで、組織がデータをより効果的に活用することを可能にします。企業がこうした革新技術を採用するにつれ、高度なクラウドソリューションへの需要は増加すると予想されます。

セキュリティとコンプライアンスへの注力

クラウドオフィスサービスへの依存度が高まるにつれ、セキュリティとコンプライアンスへの重視も増しています。組織は機密データを保護する堅牢なセキュリティ機能を備えたソリューションを優先しています。この傾向は、企業がデジタル環境で安全に運営できるよう、より厳格な規制コンプライアンス対策への移行を示しています。

日本のクラウドオフィスサービス市場を牽引する要因

強化されたコラボレーションツール

強化されたコラボレーションツールは、日本のクラウドオフィスサービス市場に大きな影響を与えています。組織がチームワークとコミュニケーションの改善を目指す中、リアルタイムの共同作業を促進するクラウドベースのプラットフォームの導入が増加しています。最近の統計によると、日本の企業の約75%がコラボレーション強化のためにクラウドサービスを利用しています。この傾向は、物理的な場所に関係なくチームメンバー間のシームレスな相互作用を可能にするツールへの強い選好を示しています。結果として、効果的なコラボレーションを促進するソリューションを企業が優先するにつれ、クラウドオフィスサービス市場は拡大する見込みです。

コスト効率の重要性増大

コスト効率は、日本のクラウドオフィスサービス市場における重要な推進要因として台頭しています。企業はクラウドソリューション導入による財務的メリットをますます認識しており、従来のオフィススペースに関連する間接費を削減できるケースが多くなっています。最近の調査では、日本の企業の約60%がクラウドベースのサービスに移行後、大幅なコスト削減を実現したと報告しています。この傾向は、企業が運用経費を最適化するためクラウドオフィスソリューションへの投資を継続する可能性を示唆している。予算効率化を図る企業が増える中、コスト効率の高い代替手段の追求がクラウドオフィスサービス市場の成長を牽引すると予想される。

環境持続可能性への注力

環境持続可能性は日本の企業にとって重要な関心事となりつつあり、クラウドオフィスサービス市場に影響を与えている。企業はカーボンフットプリント削減を目指す中で、自社の持続可能性目標に沿ったクラウドソリューションをますます求めている。最近の調査によると、約55%の日本企業が事業運営において環境に配慮した取り組みを優先している。エネルギー消費量や廃棄物の削減可能性を組織が認識するにつれ、この持続可能性への焦点がクラウドオフィスサービスの採用を促進する見込みだ。企業が環境配慮と戦略を整合させるにつれ、クラウドオフィスサービス市場は成長すると予測される。

フレキシブルワークスペースへの需要拡大

日本のクラウドオフィスサービス市場は、フレキシブルワークスペースへの大きな転換期を迎えている。この傾向は、変化する労働力動態への適応ニーズの高まりによって推進されている。企業は従業員が多様な場所で働けるソリューションを求め、生産性と職務満足度の向上を図っている。最近のデータによると、約70%の日本企業がリモートワークを促進するためクラウドベースのオフィスソリューションに投資している。分散したチーム間のコラボレーションとコミュニケーションを支援するツールを優先する組織が増える中、この柔軟性への需要拡大がクラウドオフィスサービス市場を牽引する見込みである。

規制順守とデータセキュリティ

規制順守とデータセキュリティは、日本の組織にとって最重要課題であり、クラウドオフィスサービス市場を形成している。企業が複雑な規制を順守する中で、堅牢なセキュリティ機能を備えたクラウドソリューションへの依存度が高まっている。最近の調査では、日本企業の約65%がクラウドサービス選定時にコンプライアンスを優先していることが明らかになった。セキュリティと規制順守へのこの重点化は、包括的なデータ保護を提供するクラウドオフィスソリューションの需要を牽引する可能性が高い。結果として、現地規制への準拠を保証する信頼性の高いサービスを組織が求める中、クラウドオフィスサービス市場は成長を遂げる可能性がある。

市場セグメントの洞察

サービスタイプ別:メールサービス(最大)対コラボレーションツール(最速成長)

日本のクラウドオフィスサービス市場では、ビジネスコミュニケーションで広く利用されるメールサービスが最大の市場シェアを占め、セグメントをリードしている。このサービスは、信頼性と安全性を兼ね備えたメッセージングプラットフォームを必要とする企業にとって依然として極めて重要である。コラボレーションツールは現在のシェアは小さいものの、企業がチーム連携と生産性向上ソリューションを優先する傾向が強まる中、急速に普及が進んでいる。日本クラウドオフィスサービス市場セグメントの成長要因には、リモートワークソリューションと強化されたコラボレーション機能への需要増加が含まれる。組織はシームレスなコミュニケーションと文書共有を可能にする技術に投資しており、これにより先進的なコラボレーションツールの導入が急増している。企業がハイブリッドワーク環境への適応を続ける中、これらのツールは今後数年間で大きな成長が見込まれ、注目のセグメントとなるでしょう。

メールサービス(主流)対コラボレーションツール(新興)

日本のクラウドオフィスサービス市場におけるメールサービスは、セキュリティ、ストレージ、統合機能といった必須機能を提供し、企業のデジタルコミュニケーションの基盤を構成しています。これらのサービスは日常業務に深く組み込まれており、社内外のコミュニケーションにおいて極めて重要です。一方、コラボレーションツールは、チームワークとリモート業務の重要性が高まっていることから急速に台頭しています。リアルタイム編集、ビデオ会議、タスク管理などの機能は、生産性の向上とワークフローの効率化を目指す組織の注目を集めています。これらのツールは進化を続ける中で、競争の激しいビジネス環境においてイノベーションとコラボレーションを促進するために不可欠な存在として認識されつつあります。

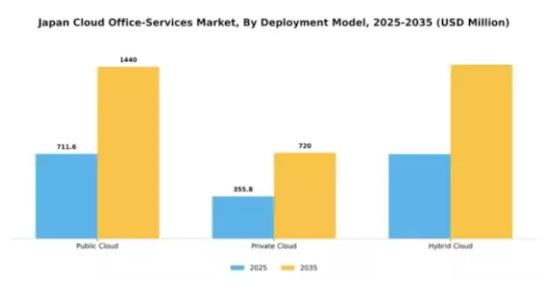

導入モデル別:パブリッククラウド(最大)対ハイブリッドクラウド(急成長)

日本のクラウドオフィスサービス市場における導入モデルセグメントは、企業間の多様な選好を示している。パブリッククラウドはコスト効率とアクセスの容易さから市場シェアの大部分を占め、このセグメントを支配している。一方、ハイブリッドクラウドは、パブリックとプライベートの両ソリューションの利点を組み合わせようとする組織の間で支持を集めつつある。多様なビジネスニーズに対応する柔軟な導入オプションへの志向が高まっていることが市場の特性である。日本クラウドオフィスサービス市場の成長は、スケーラビリティとセキュリティへの需要増大によって牽引されている。企業がデジタルトランスフォーメーションを推進する中、業務効率を維持しつつデータプライバシー懸念に対処したい組織にとって、ハイブリッドクラウドモデルが好ましい選択肢として台頭している。生産性とコラボレーションを強化するカスタマイズ型クラウドソリューションの利点を認識する企業が増えるにつれ、この移行傾向は継続すると予想される。

パブリッククラウド(主流)対ハイブリッドクラウド(新興)

パブリッククラウドは現在、日本クラウドオフィスサービス市場における主流の展開モデルであり、その拡張性とコスト効率性から支持されている。多くの中小企業はIT経費の最小化と業務効率化のためにパブリッククラウドサービスを活用している。一方、ハイブリッドクラウドは新興の選択肢として注目されており、特定の規制やコンプライアンス要件を満たしつつ、企業がクラウド環境をカスタマイズできる柔軟な代替案を提供します。企業がクラウドベースのコラボレーションツールをますます採用するにつれ、変化する業務要件に適合するオンプレミスとクラウドソリューションの融合体であるハイブリッドクラウドの魅力は高まると予想されます。これらのモデルの組み合わせにより、企業はリソースを効果的に管理しながら全体的な生産性を向上させることが可能になります。

エンドユーザー別:中小企業(最大規模)対大企業(急成長)

日本のクラウドオフィスサービス市場では、柔軟性とコスト効率の高いソリューションへの需要を背景に、中小企業がエンドユーザーセグメントを支配している。リモートワーク機能やコラボレーションツールの需要増加により、このセグメントは大きなシェアを占めている。一方、大企業はこの市場で最も急成長しているセグメントとして台頭している。高度なデータ管理の必要性、高度なサイバーセキュリティ要求の高まり、ハイブリッドワークモデルへの移行といった要因が、大企業に業務効率と拡張性を高めるためクラウドオフィスサービスへの投資拡大を促している。

中小企業(主流)対 大企業(新興)

中小企業は機動力と迅速な意思決定能力を特徴とし、クラウドオフィスサービスを素早く導入できる。これらの企業は生産性向上とリモートワーク支援を実現するコスト効率の高いソリューションを優先する。競争力のある価格を維持しつつ、コミュニケーションとコラボレーションを促進するためにクラウドプラットフォームを活用することが多い。一方、大企業はデジタルトランスフォーメーションを目指す中で、クラウドオフィスサービスの価値をますます認識している。これらの組織は、大規模な運用や複雑なセキュリティ要件に対応できる包括的なソリューションを優先し、クラウドサービスが自社の広範な戦略目標と整合することを確保している。

業界別:IT・通信(最大)対 医療(急成長)

日本のクラウドオフィスサービス市場では、IT・通信分野が大きな市場シェアを占め、最大の業界セグメントとなっている。この優位性は、業務効率と顧客エンゲージメントの向上を目指すテクノロジー企業や通信事業者におけるクラウドソリューションへの依存度の高まりに起因する。一方、医療分野は市場シェアこそ小さいものの、遠隔医療サービスや患者ケアに不可欠な安全なデータ管理ソリューションへの需要拡大により、急速に勢いを増している。これらのセグメントの成長傾向は、主に技術進歩と様々な業界におけるデジタルトランスフォーメーション推進によって牽引されている。IT・通信分野では、AIと機械学習プラットフォームの統合がサービス提供の改善を促進している。一方、医療分野では規制変更と遠隔医療ソリューションの必要性によりクラウド導入が急増し、パラダイムシフトが起きている。この変革により、医療分野は日本クラウドオフィスサービス市場内で最も成長が速い分野として位置づけられている。

IT・通信(主流)対 医療(新興)

IT・通信業界は、堅牢なインフラとクラウドアプリケーション利用の急増を特徴とする、日本クラウドオフィスサービス市場の主流プレイヤーである。この分野の企業はクラウド技術を活用してサービスを最適化し、イノベーションと競争優位性を推進している。通信、データストレージ、業務管理におけるクラウドサービスへの依存度の高さが、IT・通信企業をデジタル経済の基盤的要素として位置づけている。一方、医療分野は新興ながら、電子カルテや遠隔医療サービス向けクラウドソリューションへの投資拡大に伴い急速に進化している。消費者の嗜好変化や規制環境への適応が進む中、この分野の重要性は増大しており、安全でスケーラブルかつコンプライアンス対応のクラウドサービスが不可欠であることを浮き彫りにしている。

主要プレイヤーと競争環境

日本のクラウドオフィスサービス市場は、急速な技術進歩とリモートワークソリューション需要の増加により、ダイナミックな競争環境が特徴である。マイクロソフト(米国)、グーグル(米国)、アマゾン(米国)などの主要プレイヤーが最前線に立ち、豊富なリソースを活用してサービスの革新と拡充を進めている。Microsoft(米国)はOffice 365スイートへのAI機能統合に注力し、ユーザー体験と生産性の向上を図っている。Google(米国)はWorkspaceプラットフォーム内のコラボレーションツールを重視し、企業のワークフロー効率化を目指す。Amazon(米国)はAWSインフラへの投資を継続し、多様な組織ニーズに対応するスケーラブルなソリューションを提供している。これらの戦略が相まって、イノベーションと顧客中心ソリューションを優先する競争環境が形成されている。

主要企業による主要な事業戦略には、地域ニーズに応じたサービスのローカライズや効率性を追求したサプライチェーン最適化が含まれる。市場構造は中程度の分散状態にあり、既存の巨大企業とZoho(インド)やAtlassian(オーストラリア)のような新興プレイヤーがニッチ市場を開拓する混在状態だ。これらの主要プレイヤーの影響力は絶大であり、サービス品質と技術統合のベンチマークを設定することで、他社に適応や革新を迫っている。

2025年10月、Microsoft(米国)は日本の主要通信事業者との提携を発表し、同地域におけるクラウドサービスの強化を図った。この戦略的動きはMicrosoftの市場プレゼンスを強化し、サービス提供の改善と現地化サポートを可能にすることで、顧客満足度と定着率を大幅に向上させる可能性がある。こうした提携は、グローバル企業が戦略的提携を通じて現地市場への根を深くしようとする広範な傾向を示すものである。

2025年9月、グーグル(米国)は企業顧客向けデータセキュリティ強化を目的とした新機能をワークスペースプラットフォーム内に導入した。この取り組みは、日本市場で事業を展開する企業にとって最重要課題であるデータプライバシー・セキュリティへの懸念増大に対応する同社の姿勢を強調するものである。セキュリティプロトコルの強化により、グーグル(米国)は競争優位性を高めると同時に規制当局の期待にも沿い、より多くの企業顧客を獲得する可能性を秘めている。

2025年8月、Amazon(米国)は中小企業(SME)向けに特化したAI駆動型分析ツール群を導入し、AWSサービスの拡充を図った。この拡張は、先進技術へのアクセスを民主化し、中小企業がデータ分析を活用した意思決定を可能にするというAmazonの戦略を反映している。こうした取り組みは、特に企業が戦略立案にデータ駆動型の洞察を求める傾向が強まる中、競争環境におけるAmazonの魅力を高める可能性がある。

2025年11月現在、クラウドオフィスサービス市場の主な動向として、デジタル化・持続可能性・AI統合への顕著なシフトが挙げられる。サービス提供力と市場リーチ強化のため、企業間連携の必要性が認識される中、戦略的提携の重要性は増している。今後、競争優位性は価格競争からイノベーションと技術力重視へと移行する見込みである。高度な技術を確実にサービスに統合しつつ、強固なサプライチェーン管理を実現できる企業が、この急速に変化する環境におけるリーダーとして台頭する見込みです。

業界動向

ここ数ヶ月、日本のクラウドオフィスサービス市場では、企業の事業・サービス拡大に伴い重要な進展が見られました。オラクルは2023年9月、安全かつ効率的なクラウドソリューションに対する日本の需要拡大に対応し、自社クラウドインフラの強化を発表しました。Googleは現地企業との協業により、人工知能(AI)統合による業務ワークフロー効率化に注力し、市場での存在感強化を図っている。Citrixはパンデミック後の環境で重要なリモートワークソリューションを拡充し、日本企業向けの最適化されたパフォーマンスに焦点を当てている。M&Aも顕著で、Microsoftは2023年8月に日本のサイバーセキュリティ企業を買収し、クラウドセキュリティ提供を強化した。

さらにSAPは2023年7月、日本のスタートアップ企業への戦略的投資により、クラウドサービスへの高度な分析機能統合を図った。国内企業のデジタルトランスフォーメーション(DX)推進を背景に市場は堅調な成長を続けており、市場規模は前年比12%増と推定される。日本政府は「デジタル庁」を通じたデジタル施策とクラウド導入を積極的に推進しており、市場の拡大をさらに加速させるとともに、アドビ、セールスフォース、アマゾンといった主要プレイヤーに新たな機会を創出している。

将来展望

日本クラウドオフィスサービス市場の将来展望

クラウドオフィスサービス市場は、2024年から2035年にかけて年平均成長率(CAGR)6.68%で成長すると予測されている。この成長は、デジタルトランスフォーメーション、リモートワークの潮流、強化されたコラボレーションツールによって牽引される。

新たな機会は以下の分野に存在する:

- リモートチーム向けAI駆動型生産性ツールの開発。

- クラウドサービス向け高度なサイバーセキュリティソリューションの統合。

- 中小企業向けサブスクリプション型価格モデルの拡大。

2035年までに、市場は進化するビジネスニーズと技術進歩を反映し、堅調な成長を達成すると予想される。

市場セグメンテーション

日本クラウドオフィスサービス市場 エンドユーザー別展望

- 中小企業

- 大企業

- 教育機関

- 政府機関

日本クラウドオフィスサービス市場 サービスタイプ別展望

- メールサービス

- 文書管理

- コラボレーションツール

- ストレージソリューション

- 仮想デスクトップインフラストラクチャ

日本クラウドオフィスサービス市場 デプロイメントモデル別展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

日本クラウドオフィスサービス市場 産業分野別展望

- IT・通信

- 医療

- 小売

- 製造業

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、サービス別(百万米ドル)

- 4.1.1 電子メールサービス

- 4.1.2 文書管理

- 4.1.3 コラボレーションツール

- 4.1.4 ストレージソリューション

- 4.1.5 仮想デスクトップインフラストラクチャ

- 4.2 情報通信技術、導入モデル別(百万米ドル)

- 4.2.1 パブリッククラウド

- 4.2.2 プライベートクラウド

- 4.2.3 ハイブリッドクラウド

- 4.3 情報通信技術、エンドユーザー別 (百万米ドル)

- 4.3.1 中小企業

- 4.3.2 大企業

- 4.3.3 教育機関

- 4.3.4 政府機関

- 4.4 情報通信技術、業種別 (百万米ドル)

- 4.4.1 IT・通信

- 4.4.2 医療

- 4.4.3 小売

- 4.4.4 製造業

- 4.1 情報通信技術(ICT)、サービス別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 マイクロソフト(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 グーグル(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 アマゾン(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な進展

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 IBM(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Salesforce(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Oracle(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Zoho(インド)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Atlassian(オーストラリア)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Dropbox (米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 マイクロソフト(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 サービスタイプ別日本市場分析

- 6.3 導入モデル別日本市場分析

- 6.4 エンドユーザー別日本市場分析

- 6.5 産業分野別日本市場分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 サービスタイプ別情報通信技術(ICT)、2024年(%シェア)

- 6.13 サービスタイプ別情報通信技術(ICT)、2024年~2035年(百万米ドル)

- 6.14 導入モデル別情報通信技術(ICT)、2024年(%シェア)

- 6.15 導入モデル別情報通信技術(ICT)、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、エンドユーザー別、2024年(シェア%)

- 6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.18 産業分野別情報通信技術、2024年(%シェア)

- 6.19 産業分野別情報通信技術、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 サービスタイプ別、2025-2035年(百万米ドル)

- 7.2.2 導入モデル別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.4 産業分野別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携