❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

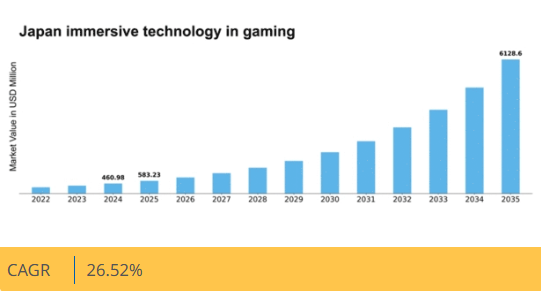

マーケットリサーチフューチャーの分析によると、日本の没入型ゲーム技術市場規模は2024年に4億6098万米ドルと推定された。日本の没入型技術を活用したゲーム産業市場は、2025年の5億8324万米ドルから2035年までに61億2860万米ドルへ成長し、予測期間(2025年~2035年)における年平均成長率(CAGR)は26.5%と予測されている。

主要市場動向とハイライト

日本の没入型ゲーム技術市場は、技術進歩と消費者の嗜好変化を背景に堅調な成長を遂げている。

- モバイル没入型ゲームは顕著な増加傾向にあり、より幅広い層に支持されている。

- ゲームプラットフォームへのソーシャル機能統合は、ユーザーエンゲージメントとコミュニティ形成を促進する。

- ハードウェア技術の進歩により、よりリアルで没入感のあるゲーム体験が実現している。

- 没入型体験への消費者需要の高まりと、技術開発に対する政府支援が市場成長の主要な推進力である。

日本のゲーム産業における没入型技術市場

CAGR

26.52%

市場規模と予測

2024年市場規模460.98 (百万米ドル)2035年市場規模6128.6 (百万米ドル)CAGR (2025 – 2035)26.52%

主要企業

Meta Platforms (US), Sony Interactive Entertainment (JP), Microsoft Corporation (US), NVIDIA Corporation (US), Valve Corporation (US), Epic Games (US), Unity Technologies (US), HTC Corporation (TW)

日本のゲーム産業における没入型技術市場動向

日本のゲーム産業における没入型技術市場は現在、仮想現実(VR)および拡張現実(AR)技術の進歩に牽引され、顕著な変革を経験している。この進化は、より没入感と双方向性のあるゲーム体験を促進し、多様な層にアピールしているようだ。開発者が没入型要素を製品に組み込む傾向が強まる中、市場は大幅な成長を遂げようとしている。モバイルゲームの台頭と高速インターネットの普及が相まって、アクセシビリティがさらに向上し、より幅広い層が没入型コンテンツを享受できるようになっている。加えて、日本におけるゲーム文化への親和性が、これらの技術の急速な普及に寄与している可能性がある。消費者が娯楽と双方向性を融合した新たな体験を求める中で、没入型技術市場は研究開発への継続的な投資の恩恵を受ける見込みだ。日本の企業は、ユーザー体験を向上させる革新的ハードウェア・ソフトウェアソリューションの開発に注力していると報じられている。ゲームスタジオと技術企業との協業も生まれ、最先端アプリケーションの開発につながる可能性がある。市場が進化する中、消費者の嗜好と技術進歩を注視することが不可欠である。これらの要素が日本の没入型ゲームの将来像を形作るだろう。成長の可能性は依然として大きく、この分野の活気ある未来を示唆している。

モバイル没入型ゲームの台頭

モバイル没入型ゲームへの傾向がますます顕著になっている。スマートフォンやタブレットの普及に伴い、開発者は携帯端末でアクセス可能な没入型体験の創出に注力している。この変化により、プレイヤーはいつでもどこでもゲームに没頭でき、利便性とアクセシビリティが向上している。

ソーシャル機能の統合

没入型ゲーム体験へのソーシャル機能の組み込みが進んでいる。プレイヤーはよりインタラクティブでコミュニティ主導の環境を求めており、開発者はマルチプレイヤーモードやオンライン交流などのソーシャル要素を統合するよう促されている。この傾向は帰属意識を育み、ゲーム体験全体の質を高める。

ハードウェア技術の進歩

ハードウェア技術の進歩は、没入型ゲーム技術市場に大きな影響を与えている。VRヘッドセット、モーションセンサー、触覚フィードバックデバイスにおける革新は、ゲーム体験のリアリズムを向上させている。これらの技術がより手頃な価格で入手しやすくなるにつれ、より多くのユーザーを惹きつける可能性が高い。

日本のゲーム産業における没入型技術市場の推進要因

eスポーツと競技ゲームの台頭

日本のeスポーツと競技ゲームの台頭も、没入型ゲーム技術市場を牽引している。eスポーツが普及するにつれ、観客の没入感を高める没入型ゲーム体験への需要が増加している。トーナメントやイベントでは、プレイヤーと視聴者の双方にとってより魅力的な雰囲気を創出するため、VRやAR要素が積極的に取り入れられている。日本のeスポーツ市場は2025年までに10億ドル規模に達すると予測されており、競技ゲームと没入型技術の採用には強い相関関係が示唆されています。この傾向は没入型ゲームソリューションへのさらなる投資を促進し、市場成長を後押しする可能性が高いです。

ゲーム技術の文化的受容

文化的要因は、日本のゲーム産業における没入型技術市場を形成する上で重要な役割を果たしています。日本国民はゲームに対して長年にわたる親和性を持っており、VRやARといった新技術の受容を促進している。このゲームに対する文化的志向性は、開発者が没入型体験の革新と実験に取り組むことを後押しする。さらに、没入型ゲームに日本の伝統的美意識を融合させることで、その魅力を高め、より幅広い観客層を惹きつけることができる。結果として、没入型技術を活用したゲーム産業市場は、この文化的受容の恩恵を受け、採用拡大と市場成長につながる可能性が高い。

技術開発に対する政府支援

日本の没入型技術ゲーム産業市場は、技術開発とイノベーション促進を目的とした政府施策の恩恵を受けている。日本政府は没入型技術の成長を支援する研究開発プログラムに積極的に投資している。例えば、VR・ARアプリケーションに特化したテックスタートアップへの資金提供が増加し、イノベーションを育む環境が整えられている。この支援により、没入型ゲーム技術市場の能力が強化され、画期的なゲーム体験の創出につながる可能性があります。結果として、政府の取り組みが市場成長を加速させるでしょう。

ゲームハードウェアの技術革新

没入型ゲーム技術市場は、ゲームハードウェアの急速な技術革新に大きく影響を受けています。グラフィックス処理装置(GPU)、ヘッドマウントディスプレイ(HMD)、モーショントラッキングシステムの革新により、没入体験の質が向上している。例えば、高解像度ディスプレイと低遅延トラッキングの導入により、ユーザーの没入感と満足度が向上した。日本では、2025年末までにVRヘッドセットの販売台数が100万台を超えると予測されており、堅調な成長軌道を示している。こうした技術的進歩はゲーマーを惹きつけるだけでなく、開発者がより洗練された没入型ゲームコンテンツを制作する動機付けとなり、市場拡大を牽引している。

没入型体験への消費者需要の高まり

日本の没入型技術を活用したゲーム産業市場では、より没入感と双方向性のあるゲーム体験を求める消費者需要が顕著に増加している。この傾向は、プレイヤーにより没入感のある環境を提供する仮想現実(VR)および拡張現実(AR)技術の普及拡大によって推進されている。最近のデータによると、日本のVRゲーム市場は2026年までに約15億ドル規模に達すると予測されており、これは年平均成長率(CAGR)約25%に相当します。この消費者関心の増加は、ゲーム開発者が没入型技術に多額の投資を行うよう促しており、結果としてゲーム体験全体の向上と市場範囲の拡大につながっています。

市場セグメントの洞察

ゲーム産業における没入型技術市場 コンポーネント別洞察

日本のゲーム産業における没入型技術市場におけるコンポーネント分野は、急速な技術進歩と消費者の嗜好変化に牽引され、進化を続けている。革新性と創造性に富む日本の独特のゲーム文化は、ユーザー体験を高める高品質コンポーネントの重要性を増している。これらのコンポーネントの中でも、ハードウェアは没入型体験の基盤として重要な役割を果たしており、消費者がゲーミングPCに優れた性能を求める中、業界の堅調な成長を示している。

ヘッドマウントディスプレイ(HMD)は大きな注目を集め、没入型ゲーミングの定番となりつつある。仮想環境内で比類のない没入感とインタラクションをプレイヤーに提供し、強力な市場存在感を確立している。

ジェスチャー追跡デバイス(GTD)は、物理的な動きと仮想アクションのギャップを埋める自然なゲーム操作を可能にするため、ますます不可欠となっている。これは、より没入感があり身体的にインタラクティブな体験への需要の高まりと合致している。さらに、プロジェクターおよびディスプレイウォール(PDW)は共同ゲーム環境を大幅に強化し、日本全国のゲームセンターやゲーミングラウンジにおいて、カジュアルゲーマーからプロフェッショナルまでを魅了するマルチプレイヤー体験を実現します。ソフトウェア/プラットフォーム分野は、没入型ゲームプレイを支える多様なアプリケーションやシステムを包含する重要な構成要素であり、コンテンツが魅力的であるだけでなく、様々なハードウェア向けに最適化されることを保証します。

さらに、カスタマーサポート、メンテナンス、コンサルティングを含むサービスは、シームレスなユーザー体験を保証し、ゲーム業界における消費者の付加価値を高める上で重要な役割を果たしています。

ゲーム開発者からイベント主催者まで、様々な企業が没入型技術を効果的に活用するための専門的支援を求める中、プロフェッショナルサービスおよびマネージドサービスの重要性も高まっています。これにより、顧客が製品を最高レベルで体験できるよう保証されます。日本のイノベーションへの取り組みと、技術開発・クリエイティブ産業に対する政府支援は、規制や資金調達イニシアチブが没入型技術の進歩を促進する中で、この分野の成長をさらに加速させている。市場動向は、洗練された没入型ゲーム体験を求める多様なユーザー層に対応するコンポーネントセグメントが、日本のゲーム産業の未来を形作る上で不可欠な役割を担っていることを示している。

ゲーム産業における没入型技術市場 技術インサイト

日本のゲーム産業における没入型技術市場は、複合現実(MR)、仮想現実(VR)、拡張現実(AR)、360度映像といった主要技術の進歩に牽引され、著しい成長を遂げている。この成長は、現実世界と仮想世界を融合させた没入感と双方向性を高めるゲーム体験への強い関心によって支えられている。特に仮想現実(VR)は、ユーザーを完全なデジタル環境に没入させ、ゲーマーを魅了する豊かな物語体験を創出する点で極めて重要です。

一方、拡張現実(AR)はモバイルゲーム分野で注目を集め、物理世界にデジタル要素を重ねることでゲームプレイを強化し、業界の主導的役割を担っています。また、複合現実(MR)は両者の要素を融合し、現実世界の相互作用とデジタルコンテンツを統合した独自の体験を提供します。さらに、360度映像は没入型の視覚要素で観客を魅了する新たなストーリーテリング手法を提供する。

日本が技術と5Gインフラに多額の投資を行う中、これらの没入型技術はゲーム業界に革命をもたらし、開発者とプレイヤー双方を惹きつけ、日本の没入型ゲーム技術市場全体の成長に寄与すると期待されている。

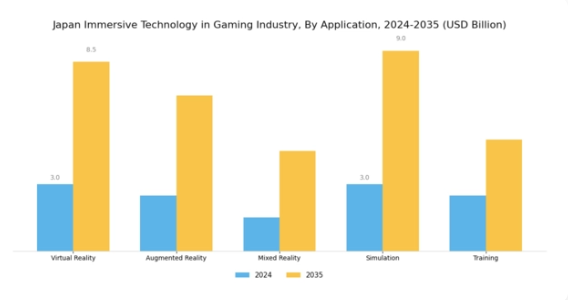

ゲーム産業における没入型技術市場のアプリケーションインサイト

日本ゲーム産業向け没入型技術市場のアプリケーション分野は多様で、トレーニング・学習、緊急サービス、製品開発、販売・マーケティングなどの領域を包含する。特に企業環境では、シミュレーションベースの学習がスキル向上と定着率を高めるため、トレーニング・学習アプリケーションが注目を集めている。緊急サービス分野でも没入型技術を活用した現実的な訓練シミュレーションが導入され、第一対応者の準備態勢強化に寄与している。同様に製品開発分野では没入型ツールが大きな効果を発揮し、ユーザーフィードバックをリアルタイムで反映できる反復設計プロセスを可能にすることで、コンセプトから最終製品までのプロセスを効率化している。

販売・マーケティング分野では没入型体験を活用し、仮想環境で製品と対話できる潜在顧客の関与を促進することで、消費者体験の向上を実現している。総じて、日本のゲーム産業における没入型技術市場のセグメンテーションは、訓練効率・運用準備態勢・消費者エンゲージメントの向上を図る革新的ソリューションへの需要拡大を背景に、日本各分野で没入型技術が持つ変革の可能性を浮き彫りにしている。これらのセグメントは、インタラクティブ性とリアリズムの高度化というトレンドを反映し、進化する市場環境において企業が技術を活用して競争優位性を獲得する機会を強調している。

主要プレイヤーと競争環境分析

日本のゲーム産業向け没入型技術市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴である。ソニー・インタラクティブエンタテインメント(日本)、メタ・プラットフォームズ(米国)、マイクロソフト(米国)といった主要プレイヤーが最前線に立ち、各社独自の戦略で市場ポジションの強化を図っている。ソニー・インタラクティブエンタテインメント(日本)はゲーム機への没入型技術統合に注力し、ユーザー体験とコンテンツ制作を重視。一方、メタ・プラットフォームズ(米国)は仮想現実(VR)エコシステムへの大規模投資により、包括的なソーシャルゲーミング環境の構築を目指している。マイクロソフト(米国)はクラウドコンピューティング能力を活用してゲーミング体験を強化する姿勢を示しており、より統合的でアクセスしやすいゲーミングソリューションへの移行がうかがえる。これらの戦略が相まって、イノベーションとユーザーエンゲージメントを中核とした競争環境が形成されている。

事業戦略面では、各社は製造の現地化とサプライチェーンの最適化により効率化とコスト削減を図っている。市場構造は中程度の分散状態にあり、既存の巨大企業と新興プレイヤーが混在している。この分散化により多様な提供が可能となる一方、主要プレイヤーの影響力は依然として大きく、彼らがトレンドや基準を設定し、小規模企業がそれに追随する傾向が続いている。

2025年10月、ソニー・インタラクティブエンタテインメント(日本)は主要VRコンテンツ開発企業との提携を発表し、独占的な没入型ゲーム体験の創出に乗り出した。この戦略的動きはコンテンツライブラリの拡充につながり、PlayStation VRプラットフォームの魅力を高め、ユーザーエンゲージメントの向上も期待される。独占コンテンツに注力することで、ソニーは競争の激しい市場で差別化を図り、没入型ゲーム分野におけるリーダーとしての地位を強化する方針だ。

2025年9月、メタ・プラットフォームズ(米国)はゲーミング専用に設計された新型VRヘッドセットを発表。高度な触覚フィードバック技術を搭載し、より触覚的で没入感のあるインタラクションを提供することでゲーム体験の向上を図る。このヘッドセット導入は、VR技術の限界を押し広げるメタの姿勢を示しており、より幅広いユーザー層の獲得と市場での存在感強化につながる可能性がある。

2025年8月、マイクロソフト(米国)はクラウドゲーミングサービスを拡充し、没入型ゲーム体験を追加。これによりユーザーは様々なデバイスで高品質なゲームにアクセス可能となった。この戦略的拡張は、アクセシビリティと利便性への同社の注力を反映しており、消費者がゲームコンテンツと関わる方法を変革する可能性がある。クラウド技術と没入型体験を統合することで、マイクロソフトは市場における競争優位性を高める見込みだ。

2025年11月現在、没入型技術を活用したゲーム産業市場における主要トレンドは、デジタル化、持続可能性、AI統合への強い注力である。戦略的提携が競争環境を形作る傾向が強まっており、各社は技術能力の強化と事業範囲の拡大に向けて協業を進めている。今後の展望では、競争の差別化が価格競争からイノベーション、技術力、サプライチェーンの信頼性へと移行すると予想される。この転換は、企業が競争優位性を維持するためには先端技術と持続可能な実践への投資が必要であることを示唆している。

業界動向

日本の没入型ゲーム技術市場における最近の動向では、主要企業による重要な進歩と投資が顕著である。ナムコバンダイは没入型技術を組み込んだ新作タイトルを発表し、ゲーム分野におけるイノベーションへの取り組みを確固たるものとした。M&A面では、スクウェア・エニックスが2023年9月に買収を発表し、没入型ゲーム体験のポートフォリオを強化している。任天堂も没入型技術への取り組みを強化しており、没入感のあるユーザー体験を約束する新作ゲームの発表が相次いでいる。

こうした勢いは各社の市場評価に好影響を与え、没入型ゲームソリューションへの関心の高まりを反映している。過去数年間、日本の没入型ゲーム市場は急速な成長を遂げており、特に拡張現実(AR)や仮想現実(VR)ゲームアプリケーションの台頭に見られるように、より没入感と双方向性のある体験を求める消費者需要が成長を牽引している。

将来展望

日本のゲーム産業における没入型技術市場の将来展望

ゲーム産業における没入型技術市場は、ハードウェア・ソフトウェアの進歩およびユーザーエンゲージメント戦略の強化を原動力に、2024年から2035年にかけて26.52%のCAGRで成長すると予測される。

新たな機会は以下の分野に存在する:

- サブスクリプション型VRゲームプラットフォームの開発

- AI駆動型パーソナライズドゲーム体験の統合

- 没入型eスポーツ大会・イベントの拡大

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本のゲーム産業における没入型技術市場 コンポーネント別展望

- ハードウェア

- ヘッドマウントディスプレイ(HMD)

- ジェスチャー追跡デバイス(GTD)

- プロジェクター&ディスプレイウォール(PDW)

- ソフトウェア/プラットフォーム

- サービス

- プロフェッショナル

- マネージド

日本のゲーミング産業における没入型技術市場 技術展望

- 複合現実(MR)

- 仮想現実(VR)

- 拡張現実(AR)

- 360度映像

日本のゲーミング産業における没入型技術市場 用途別展望

- トレーニング&学習

- 緊急サービス

- 製品開発

- 販売&マーケティング

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、構成要素別(百万米ドル)

- 4.1.1 ハードウェア

- 4.1.2 ヘッドマウントディスプレイ(HMD)

- 4.1.3 ジェスチャー追跡デバイス(GTD)

- 4.1.4 プロジェクター&ディスプレイウォール(PDW)

- 4.1.5 ソフトウェア/プラットフォーム

- 4.1.6 サービス

- 4.1.7 プロフェッショナル

- 4.1.8 マネージド

- 4.2 情報通信技術、技術別(百万米ドル)

- 4.2.1 複合現実(MR)

- 4.2.2 仮想現実(VR)

- 4.2.3 拡張現実(AR)

- 4.2.4 360度映像

- 4.3 情報通信技術、用途別(百万米ドル)

- 4.3.1 トレーニング&ラーニング

- 4.3.2 緊急サービス

- 4.3.3 製品開発

- 4.3.4 販売&マーケティング

- 4.1 情報通信技術(ICT)、構成要素別(百万米ドル)

- 5 セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 メタプラットフォームズ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ソニー・インタラクティブエンタテインメント(日本)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 マイクロソフト(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 NVIDIA Corporation(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Valve Corporation(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Epic Games(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ユニティ・テクノロジーズ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 HTC Corporation (台湾)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 メタプラットフォームズ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるコンポーネント別分析

- 6.3 日本市場における技術別分析

- 6.4 日本市場におけるアプリケーション別分析

- 6.5 情報通信技術(ICT)の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 情報通信技術(ICT)のDRO分析

- 6.8 情報通信技術(ICT)の推進要因影響分析

- 6.9 情報通信技術(ICT)の抑制要因影響分析

- 6.10 供給/バリューチェーン:情報通信技術

- 6.11 情報通信技術、コンポーネント別、2024年(%シェア)

- 6.12 情報通信技術、コンポーネント別、2024年~2035年 (百万米ドル)

- 6.13 情報通信技術、技術別、2024年(%シェア)

- 6.14 情報通信技術、技術別、2024年から2035年(百万米ドル)

- 6.15 情報通信技術、用途別、2024年(シェア率)

- 6.16 情報通信技術、用途別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 構成要素別、2025-2035年(百万米ドル)

- 7.2.2 技術別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携