❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によると、2024年の日本の電力変圧器市場規模は11億5368万米ドルと推定された。

日本の電力変圧器市場は、2025年の12億3905万米ドルから2035年までに25億3000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7%を示すと予測されている。

主要市場動向とハイライト

日本の電力変圧器市場は、技術進歩と持続可能性への取り組みを原動力に成長が見込まれています。

- 技術進歩により、日本の電力変圧器の効率性と信頼性が向上しています。

- 持続可能性への取り組みが、環境負荷低減のため電力変圧器の設計・運用にますます影響を与えています。

- 市場で最大のセグメントは配電用変圧器セグメントであり、最も成長が速いセグメントは電力変圧器セグメントです。

- エネルギー需要の増加とスマートグリッド技術への投資が、市場を牽引する主要な推進力となっている。

日本の電力変圧器市場

CAGR

7.4%

市場規模と予測

2024年市場規模1153.68 (百万米ドル)2035年市場規模2530.0 (百万米ドル)CAGR (2025 – 2035)7.4%

主要企業

Siemens (DE), General Electric (US), Schneider Electric (FR), Mitsubishi Electric (JP), ABB (CH), Toshiba (JP), Hitachi (JP), Eaton (IE), CG Power and Industrial Solutions (IN)

日本の電力変圧器市場の動向

日本の電力変圧器市場は現在、変革期を迎えています。この変化は、技術の進歩とエネルギー効率に対する需要の高まりによって推進されています。再生可能エネルギー源への移行により、電力会社や産業は、変動する負荷に対応し、送電網の安定性を向上させることができる最新の電力変圧器への投資を促されています。さらに、政府の炭素排出量削減への取り組みは、電力変圧器の設計と導入に影響を与え、持続可能なソリューションの必要性を強調する可能性があります。その結果、メーカーは規制基準を満たすだけでなく運用効率を向上させる革新的製品の開発に注力している。加えて、日本の老朽化したインフラは既存変圧器の更新・交換を必要としている。この状況は国内外の市場プレイヤー双方に機会をもたらす。スマートグリッド技術への重点も変圧器市場の未来を形作っており、これらのシステムにはリアルタイム監視・制御が可能な先進的な変圧器が求められる。全体として、持続可能性、効率性、技術統合への強い焦点が市場環境を進化させており、これが今後数年間の電力変圧器市場の軌道を決定づける可能性がある。

技術的進歩

電力変圧器市場では、性能と信頼性を高める急速な技術的進歩が起きている。デジタル監視システムや改良された絶縁材料などの革新技術がますます普及している。これらの開発は変圧器の寿命を延ばすだけでなく、保守コストを削減し、電力会社にとってより魅力的なものとしている。

持続可能性への取り組み

環境負荷低減を目指す政府政策を背景に、電力変圧器市場では持続可能性への重視が高まっている。メーカーはエネルギー損失を最小化する環境に優しい材料や設計を積極的に採用している。この傾向は日本のカーボンニュートラル達成に向けた広範な取り組みと合致し、製品開発や市場動向に影響を与えている。

インフラ近代化

インフラ近代化の必要性は、電力変圧器市場に影響を与える主要なトレンドである。日本のエネルギーインフラが老朽化する中、更新と交換が急務となっている。この状況は新規設置や既存システムの改修機会を生み、先進的な変圧器ソリューションの需要を牽引している。

日本の電力変圧器市場の推進要因

エネルギー需要の増加

日本におけるエネルギー需要の増加は、電力変圧器市場の重要な推進要因である。人口増加と都市化の加速に伴い、信頼性が高く効率的な電力供給の必要性が最優先課題となっている。日本政府は再生可能エネルギー導入の野心的な目標を設定しており、変動する再生可能エネルギー源からの供給を管理するために先進的な電力変圧器の配備が必要となっている。2025年には日本のエネルギー消費量が約3.5%増加すると予測されており、堅牢な変圧器インフラの必要性がさらに強調されている。この傾向は、電力会社が需要増加に対応するためのシステムアップグレードに投資するにつれ、電力変圧器市場が大幅な成長を遂げると予想されることを示している。

老朽化インフラの更新

日本の老朽化したインフラは、電力変圧器市場の重要な推進要因である。既存変圧器の多くは耐用年数の終盤に差し掛かっており、保守コストの増加と信頼性問題を引き起こしている。日本の変圧器の平均稼働年数は30年以上と推定され、電力会社は更新オプションを検討せざるを得ない状況だ。老朽化設備に起因する停電頻度の増加は、近代化の必要性をさらに強調している。電力会社が信頼性と効率性を優先する中、電力変圧器市場では新規設置とアップグレードの需要が急増し、2025年まで年率4%の成長が見込まれる。

政府規制と基準

日本のエネルギー効率と排出量に関する厳格な政府規制と基準は、電力変圧器市場の重要な推進要因である。環境省は温室効果ガス排出削減を目的とした政策を実施しており、これにより電力会社はより効率的な変圧器技術の採用を迫られている。これらの規制への適合には、旧式の変圧器を現代的な省エネモデルに交換することが必要となる場合が多い。2025年時点で、稼働中の変圧器の約60%が新規格を満たすためにアップグレードが必要と推定されている。この規制環境は、メーカーが適合ソリューションを提供するために革新を進めることで、電力変圧器市場にとって有利な状況を生み出している。

再生可能エネルギー統合への注力

日本における再生可能エネルギー統合への注力は、電力変圧器市場の重要な推進要因である。政府が2030年までにエネルギーミックスにおける再生可能エネルギーの割合を50%とする目標を掲げる中、変動するエネルギー源を効率的に管理できる変圧器の需要が増加している。この転換に伴い、太陽光・風力エネルギー用途向けに設計された特殊変圧器の開発が求められる。2025年までに、再生可能エネルギー分野では追加で15,000MWの変圧器容量が必要と予測されており、電力変圧器市場の堅調な成長軌道を示している。この傾向は、日本がより持続可能なエネルギー環境へ移行する上で変圧器が果たす重要な役割を浮き彫りにしている。

スマートグリッド技術への投資

日本におけるスマートグリッド技術への継続的な投資が、電力変圧器市場を変革している。スマートグリッドは電力配電の効率性と信頼性を高め、リアルタイムデータ処理と自動制御を可能とする先進変圧器の統合を必要とする。日本政府はスマートグリッド構想に約10億ドルを配分しており、これにはインテリジェント変圧器の導入も含まれる。この投資は、電力会社がインフラ近代化を図る中で市場を牽引すると予想される。2025年までに、スマートグリッド技術の採用により先進電力変圧器の需要が25%増加する可能性があり、これはより知的なエネルギー管理への移行を反映しています。

市場セグメントの洞察

日本電力変圧器市場セグメントの洞察

日本電力変圧器市場セグメントの洞察

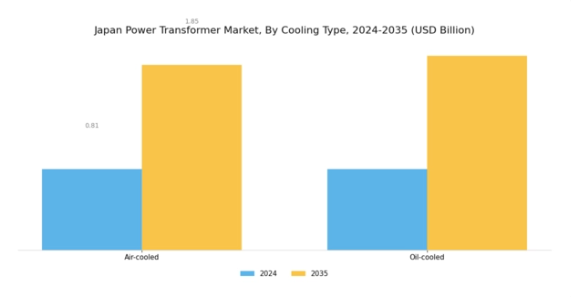

電力変圧器市場 冷却方式の洞察

電力変圧器市場 冷却方式の洞察

日本の電力変圧器市場では、変圧器の効果的な機能と長寿命化に不可欠な冷却方式セグメントが重要な焦点となっている。このセグメントは主に空冷式と油冷式に分類され、変圧器の稼働過程で発生する熱を放散するための多様な冷却手法を反映している。油冷式は優れた放熱性能を有し、大規模産業用途や都市電化に不可欠な大容量変圧器で広く採用されているため、市場において特に重要な位置を占める。

このため、急速な都市化と電力需要の増加が見られる地域(日本の成長著しい都市部で顕著)では、油冷式変圧器の需要が堅調である。一方、空冷式変圧器は環境に優しい特性と環境負荷の低さから認知度を高めている。周囲の空気を冷却媒体として利用するため、油漏れが環境リスクとなる用途に適している。さらに、コスト効率の良さやメンテナンスの低さから、日本国内の特定のニッチ用途においてその魅力が増している。

電力変圧器市場 出力定格に関する洞察

電力変圧器市場 出力定格に関する洞察

日本の電力変圧器市場、特に出力定格セグメントは、効率的なエネルギー送配電への需要拡大に応え、著しい発展を遂げている。大電力変圧器がこのセグメントを支配する主な要因は、都市インフラや産業用途における広範な需要であり、長距離高圧送電を実現している。中電力変圧器は配電網において重要な役割を担い、信頼性と低運用コストを求める商業施設や中規模産業に効果的に対応している。一方、小電力変圧器は住宅用アプリケーションや小規模事業に不可欠であり、地域的な電力供給において柔軟性と効率性を提供する。

これらのカテゴリーにまたがる多様な用途は、特に日本が持続可能なエネルギー実践へ移行し、送電網の近代化やエネルギー効率化といった課題に取り組む中で、日本のエネルギー目標を支える重要性を浮き彫りにしている。スマートグリッド技術や再生可能エネルギー源の発電容量への投資増加は、この市場セグメントに影響を与える重要な成長要因である。日本変圧器市場全体のセグメンテーションは、様々な電力定格にわたる重点的な開発が、堅調な経済成長と強化されたエネルギーインフラにどのように貢献するかを示している。

主要企業と競争環境

日本の電力変圧器市場は、既存企業と新興技術の融合を特徴とする競争環境を示している。主な成長要因には、再生可能エネルギー統合の需要増加、都市化、老朽化した電気インフラの近代化が含まれる。シーメンス(独)、三菱電機(日)、ABB(瑞)などの主要企業は、これらのトレンドを活用する戦略的立場にある。シーメンス(独)はデジタルトランスフォーメーションとスマートグリッドソリューションに注力し、三菱電機(日)はエネルギー効率の革新を重視する。ABB(瑞)は技術能力強化のためのパートナーシップを積極的に追求しており、先進的ソリューションと持続可能性を優先する競争環境を共同で形成している。

事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでいる。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが各セグメントに影響力を及ぼしている。この分散構造はニッチプレイヤーの成長を可能にする一方、大企業は戦略的買収や提携を通じて市場シェアを固めている。主要プレイヤーの総合的な影響力は、イノベーションとオペレーショナル・エクセレンスを最優先とするダイナミックな環境を育んでいる。

2025年10月、シーメンス(ドイツ)は主要な日本の電力会社との協業を発表し、送電網の信頼性と効率性向上を目的とした最先端スマート変圧器システムの開発に乗り出した。この戦略的動きは、シーメンスがデジタル技術を従来の電力システムに統合する取り組みを強調するものであり、地域における運用性能の新たな基準を確立する可能性がある。この提携により、高度な監視・制御システムの導入が促進され、送電網管理全体の改善が期待される。

2025年9月、三菱電機(日本)はエネルギー損失の最小化と炭素排出削減を目的とした最新エコトランスシリーズを発表した。この取り組みは日本政府の持続可能性へのコミットメントに沿うものであり、三菱電機が省エネルギー技術革新に戦略的焦点を当てていることを反映している。環境に優しいソリューションを優先することで、同社は規制圧力と消費者のグリーン代替品需要に牽引される市場において有利な立場を確立している。

2025年8月、ABB(スイス)は日本の変圧器製造企業を買収し、生産能力と市場展開を強化することで日本での存在感を拡大した。この買収は、アジア太平洋地域における足場を固め、現地市場のニーズに迅速に対応するABBの戦略を示すものである。現地の専門知識の統合は、ABBの競争優位性を強化し、日本の顧客の特定の要件を満たすカスタマイズされたソリューションの提供を可能にするだろう。

2025年11月現在、電力変圧器市場の競争動向は、デジタル化、持続可能性、および人工知能(AI)の運用プロセスへの統合によって大きく影響を受けている。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携が業界の様相をますます形作っている。価格競争から技術革新とサプライチェーンの信頼性重視への移行が顕著であり、将来の差別化は革新的で効率的かつ持続可能なソリューション提供能力にかかると示唆されている。

業界動向

日本の電力変圧器市場では最近、いくつかの注目すべき進展があった。2023年9月、三菱電機は再生可能エネルギー統合の需要に対応するため変圧器の生産能力増強を発表し、業務効率の向上を目指した。富士電機とGEパワーは東京で開催された電力産業展示会で最先端の変圧器技術を披露し、スマートグリッドソリューションの進展を強調した。持続可能なエネルギー源への移行が進む中、日本企業がカーボンフットプリント削減に注力していることが市場成長に影響を与えている。

M&A面では、2023年6月に日立エナジーが現地変圧器技術企業の主要株式を取得し、地域内での事業ポートフォリオを強化した。さらに日本政府はインフラ更新への取り組みを強化し、送電プロジェクトに大幅な予算増額を割り当てた。シュナイダーエレクトリックとシーメンスによる投資の着実な増加は、省エネソリューションへの需要見通しに支えられた業界への楽観論を反映している。こうした動向は、国内外のプレイヤーが進化するエネルギー需要に適応する中、日本電力変圧器市場の堅調な成長軌道を示唆している。

将来展望

日本電力変圧器市場の将来展望

日本の電力変圧器市場は、再生可能エネルギーの統合、インフラ整備、技術進歩を原動力として、2024年から2035年にかけて年平均成長率(CAGR)7.4%で成長すると予測されています。

新たな機会は以下の分野にあります:

- スマートグリッド対応変圧器の開発

- エネルギー貯蔵システム統合への拡大

- 環境に優しい変圧器材料・設計への投資

2035年までに、イノベーションと持続可能性を原動力として、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本電力変圧器市場 冷却方式別見通し

- 空冷式

- 油冷式

日本電力変圧器市場 定格電力別見通し

- 大電力

- 中電力

- 小電力

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクション IV: 定量的分析

- 4.1 セキュリティ、アクセス制御、ロボット工学、冷却タイプ別(百万米ドル)

- 4.1.1 空冷式

- 4.1.2 油冷式

- 4.2 セキュリティ、アクセス制御、ロボティクス、電力定格別(百万米ドル)

- 4.2.1 大電力

- 4.2.2 中電力

- 4.2.3 小電力 5

- 4.1 セキュリティ、アクセス制御、ロボット工学、冷却タイプ別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 セキュリティ、アクセス制御、ロボティクス分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 セキュリティ、アクセス制御、ロボティクス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シーメンス(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ゼネラル・エレクトリック(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 シュナイダーエレクトリック(フランス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 三菱電機(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ABB(スイス)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 東芝(JP)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 日立(JP)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 イートン(アイルランド)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 CGパワー・アンド・インダストリアル・ソリューションズ(インド)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 シーメンス(ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 冷却タイプ別日本市場分析

- 6.3 出力定格別日本市場分析

- 6.4 セキュリティ、アクセス制御、ロボティクスの主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 セキュリティ、アクセス制御、ロボティクスのDRO分析

- 6.7 推進要因影響分析:セキュリティ、アクセス制御、ロボティクス

- 6.8 抑制要因の影響分析:セキュリティ、アクセス制御、ロボティクス

- 6.9 供給/バリューチェーン:セキュリティ、アクセス制御、ロボティクス

- 6.10 冷却方式別セキュリティ、アクセス制御、ロボティクス、2024年(%シェア)

- 6.11 冷却方式別セキュリティ、アクセス制御、ロボティクス市場規模(2024~2035年、百万米ドル)

- 6.12 定格電力別セキュリティ、アクセス制御、ロボティクス市場規模(2024年、%シェア)

- 6.13 セキュリティ、アクセス制御およびロボティクス、電力定格別、2024年から2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング7 表一覧

- 7.1 仮定の一覧

- 7.2 日本市場規模の推定値;予測

- 7.2.1 冷却タイプ別、2025-2035年(百万米ドル)

- 7.2.2 出力定格別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競争環境