❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

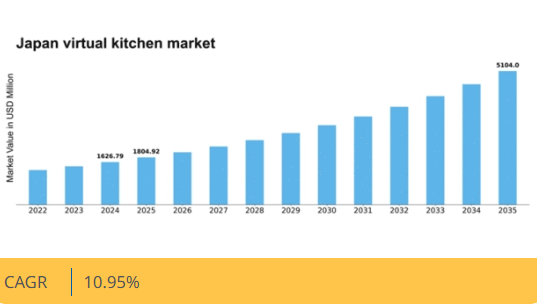

マーケットリサーチフューチャーの分析によると、日本のバーチャルキッチン市場規模は2024年に16億2679万米ドルと推定された。日本のバーチャルキッチン市場は、2025年の18億492万米ドルから2035年までに51億400万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)10.9%を示すと予測されている。

主要市場動向とハイライト

日本のバーチャルキッチン市場は、変化する消費者嗜好と技術進歩に牽引され、堅調な成長を遂げている。

- デリバリーサービスの台頭が日本の食品産業の構造を変革している。

- 技術統合により、バーチャルキッチンの業務効率と顧客エンゲージメントが向上している。

- 消費者が環境に優しい取り組みを求める中、サステナビリティ施策の重要性が増している。

- 主要な市場推進要因には、都市化の進展と変化する消費者嗜好が含まれ、これらがバーチャルキッチンソリューションの需要を促進している。

日本のバーチャルキッチン市場

CAGR

10.95%

市場規模と予測

2024年市場規模1626.79 (百万米ドル)2035年市場規模5104.0 (百万米ドル)CAGR (2025 – 2035)10.95%

主要プレイヤー

CloudKitchens(米国)、Rebel Foods(インド)、Kitchen United(米国)、Ghost Kitchen Brands(カナダ)、Tribe Kitchen(英国)、Virtual Kitchen Co(米国)、Keatz(ドイツ)、Taster(フランス)

日本のバーチャルキッチン市場動向

日本のバーチャルキッチン市場は、変化する消費者の嗜好と技術進歩に牽引され、顕著な成長を遂げている。都市化が進むにつれ、忙しいライフスタイルに合った便利な食事オプションを求める個人が増加している。この変化により、デリバリーサービスやミールキットへの需要が高まっており、これらは食文化の重要な要素となりつつある。さらに、人工知能やデータ分析などの先進技術の統合により、この分野における業務効率と顧客体験が向上している。こうした革新により、企業はメニューの最適化や物流の効率化が可能となり、日本の消費者の多様な嗜好に対応できる。加えて、仮想キッチン市場ではフードデリバリープラットフォームと地元レストランの提携が急増している。この連携は飲食店の販売範囲を拡大するだけでなく、消費者に多様な料理選択肢を提供する。市場が進化する中、持続可能性も焦点となっており、多くの企業が環境に配慮した包装や調達方法を模索している。全体として、日本の仮想キッチン市場は消費者行動と技術統合の広範なトレンドを反映し、継続的な拡大が見込まれる。

デリバリーサービスの台頭

消費者が利便性を重視するにつれ、デリバリーサービスの需要が増加している。この傾向は、オンライン注文に特化したバーチャルキッチンの増加に顕著に表れており、顧客は自宅でレストラン品質の食事を楽しめるようになっている。

技術統合

技術の導入はバーチャルキッチン市場の運営を変革している。企業はデータ分析とAIを活用してメニュー提供を強化し、顧客エンゲージメントを向上させ、よりパーソナライズされた食事体験を実現している。

持続可能性への取り組み

持続可能性はバーチャルキッチン市場の多くのプレイヤーにとって重要な考慮事項となりつつある。企業は環境に配慮した消費者を惹きつけるため、持続可能な調達や環境意識の高い包装など、エコフレンドリーな手法をますます採用している。

日本のバーチャルキッチン市場を牽引する要因

コスト効率

コスト効率は日本のバーチャルキッチン市場を牽引する重要な要素である。従来型飲食店は家賃や人件費など高い運営コストに直面し、競争力のある価格設定が制限される場合がある。一方、バーチャルキッチンは固定費を抑えて運営できるため、手頃な価格の食事を提供可能だ。このコスト優位性は、消費者の価格感度がますます高まっている市場において特に魅力的である。データによれば、バーチャルキッチンは運営コストを最大40%削減でき、その節約分を顧客に還元できる。結果として、バーチャルキッチン市場はより幅広い顧客層、特に低価格で質の高い食事を求める予算重視の消費者を惹きつける可能性が高い。

健康志向

日本の消費者における健康意識の高まりは、バーチャルキッチン市場の顕著な推進要因である。個人の食生活への意識が高まるにつれ、より健康的な食事オプションへの需要が増加している。バーチャルキッチンは、健康志向のライフスタイルに沿った栄養バランスの取れた食事を提供することで、このトレンドに対応できる。最近の調査では、消費者の約70%がより健康的な食品オプションに対して割高な価格を支払う意思があることが示されている。この消費者行動の変化は、バーチャルキッチン市場にとって、新鮮な食材と健康効果を強調したメニューを開発し、健康志向の食客を惹きつけ、市場範囲を拡大する大きな機会となる。

都市化の進展

日本の急速な都市化は、バーチャルキッチン市場にとって重要な推進力です。より多くの個人が都市部へ移住するにつれ、便利な食品ソリューションへの需要が高まっています。都市居住者はキッチンスペースが限られていることが多く、バーチャルキッチンは魅力的な選択肢となります。この傾向は、大都市圏におけるバーチャルキッチン施設の増加数に反映されており、過去2年間で約30%増加しています。バーチャルキッチン市場は、迅速で効率的な食事を求める多忙な都市住民のニーズに応える立場にある。さらに、都市生活では利便性が優先される傾向があり、これはバーチャルキッチンの運営モデルとよく合致し、人口密集地域での成功を可能にしている。

技術革新

技術革新は日本のバーチャルキッチン市場形成において重要な役割を果たしている。フードデリバリーアプリ、オンライン注文システム、厨房自動化における革新は、運営効率と顧客体験を向上させている。人工知能(AI)とデータ分析の統合により、バーチャルキッチンは消費者の嗜好や注文パターンに基づいてメニューを最適化できる。この技術的進化は、調理プロセスを効率化するスマートキッチン機器の普及拡大に反映されている。バーチャルキッチン市場はこうした進歩の恩恵を受けており、事業者はサービス速度と品質を向上させ、競争環境下でより多くの顧客を獲得できる。

進化する消費者の嗜好

日本の消費者の嗜好は、より柔軟な食事オプションへと移行しており、バーチャルキッチン市場に大きな影響を与えている。多様な食体験を求める消費者が増加する中、バーチャルキッチンは従来型レストランに伴う間接費なしに幅広い料理を提供できる。この適応性により、バーチャルキッチンは変化する嗜好やトレンドに迅速に対応可能だ。最近の調査では、都市部の消費者の約65%が多様性と利便性を理由にバーチャルキッチンからの注文を好むと回答している。したがって、バーチャルキッチン市場は、この進化する消費者行動を活用し、現代の消費者の要求に応えるカスタマイズされた食事体験を提供する上で有利な立場にある。

市場セグメントの洞察

日本のバーチャルキッチン市場セグメントの洞察

日本のバーチャルキッチン市場セグメントの洞察

バーチャルキッチン市場のコンポーネントタイプ別洞察

バーチャルキッチン市場のコンポーネントタイプ別洞察

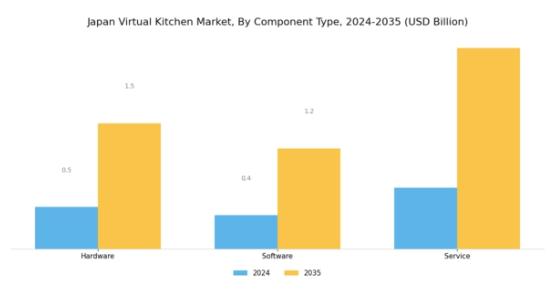

日本のバーチャルキッチン市場は、コンポーネントタイプを中心に包括的なセグメンテーションを示しており、主にハードウェア、ソフトウェア、サービスで構成されている。この多様化した枠組みにおいて、ハードウェアは仮想キッチンの運営面を支える様々な必須機器・設備を含むため、極めて重要な役割を担う。この構成要素は、スマートキッチンの機能性を確保するだけでなく、調理・食品準備プロセスにおける先進技術の統合を推進する点で不可欠である。一方、ソフトウェア構成要素は、在庫管理から注文処理に至るキッチン管理を効率化する様々なアプリケーションやプラットフォームを包含し、今日のダイナミックな食品産業においてますます重要性を増している。

食文化が根付く日本では、このソフトウェア支援が厨房運営の効率性と効果性を高め、リアルタイムデータや分析へのアクセスを可能にすることで、最終的に意思決定の質向上につながります。さらにサービス要素も同様に重要であり、仮想厨房の信頼性ある稼働を保証する設置・保守・サポート提供を含みます。この側面は、システム統合やユーザートレーニングといった運用効率に重大な影響を与え得る課題に対処します。

さらに、コンサルティングやシステム設計に関連するサービスも注目を集めています。これは、企業が厨房ワークフローを最適化するためのカスタマイズされたソリューションを求める傾向が強まっているためです。日本の活気ある食品業界では、シームレスな技術統合と継続的なシステムアップグレードの必要性から、高度なサービスへの需要が高まっています。

全体として、日本仮想厨房市場におけるコンポーネントタイプ別のセグメンテーションは、ハードウェア、ソフトウェア、サービスの要素が均衡を保ちながら相互に作用する特徴を持ち、それぞれが料理の革新の未来像を形作る上で重要な役割を果たしています。これらの構成要素の成長傾向は、食品産業における自動化とデジタル化への広範な移行を反映しており、変化する消費者嗜好とビジネスニーズに対応しつつ、日本を料理実践における技術統合のリーダーとして位置づけている。

バーチャルキッチン市場 エンドユーザーインサイト

バーチャルキッチン市場 エンドユーザーインサイト

日本のバーチャルキッチン市場は、消費者の嗜好変化と技術進歩に牽引され、著しい成長を遂げている。エンドユーザーセグメントは市場のダイナミクスに大きく寄与する多様な分野を包含するため極めて重要である。商業スペースはクラウドキッチンやフードデリバリーサービスの拡大傾向を反映し、利便性を求める都市部人口の間で人気が高まっている。住宅ユーザーも主要な貢献者となりつつあり、日本の家庭でデジタルキッチンソリューションが普及し、調理体験と食事準備の効率性が向上している。

同様に、ホスピタリティ業界では多様な顧客ニーズに対応しつつ、業務効率化とコスト削減を図るためバーチャルキッチンの導入を推進している。日本の活気あるホスピタリティ産業はこうした革新の恩恵を受け、飲食店やホテルが競争力を維持する基盤となっている。これらのセクターの連携は、都市化、食習慣の変化、現代生活における技術の役割といった要因の影響を受けつつ、日本バーチャルキッチン市場の成長を支える強固な枠組みを形成している。全体として、市場動向は急速に進化する状況を示しており、様々なエンドユーザー層におけるバーチャルキッチンソリューションの統合は、将来の拡大と適応に向けた大きな可能性を秘めている。

主要プレイヤーと競争環境の分析

日本のバーチャルキッチン市場は現在、進化する消費者嗜好と技術進歩に牽引され、ダイナミックな競争環境が特徴である。CloudKitchens(米国)、Rebel Foods(インド)、Kitchen United(米国)といった主要プレイヤーは、革新的な戦略と運営効率化を通じて市場形成に積極的に取り組んでいる。CloudKitchens(米国)は、急速な拡大に注力し、データ分析を活用したキッチン運営の最適化により、業界のリーダーとしての地位を確立している。一方、Rebel Foods(インド)は多様なブランドポートフォリオと積極的なデジタルマーケティング戦略により、より広範な顧客基盤の獲得を重視している。Kitchen United(米国)は既存レストランブランドとの提携により、市場での存在感と運営能力を強化している点で注目される。これらの戦略が相まって、効率性と顧客エンゲージメントにますます焦点が当てられる競争環境を形成している。

事業戦略面では、地域ごとの嗜好や選好に応えるため、事業運営のローカライズ化が進んでいる。このローカライズ化とサプライチェーン最適化は、多数のプレイヤーが市場シェアを争う中程度に細分化された市場において不可欠である。主要プレイヤーの総合的な影響力は大きく、業界内の革新を推進するだけでなく、運営の卓越性に関する基準を設定している。

2025年10月、Rebel Foods(インド)は地域内での配送能力強化を目的に、日本の主要フードデリバリーサービスとの戦略的提携を発表した。この動きは、提携先の確立された物流ネットワークを活用し、現地市場への効果的な参入を可能にする点で戦略的に重要である。こうした提携は顧客満足度と業務効率の向上につながり、競合他社に対するRebel Foodsの優位性確立に寄与する見込みだ。

2025年9月、CloudKitchens(米国)はAI駆動型分析を厨房管理システムに統合する新イニシアチブを開始した。この取り組みは業務効率化だけでなく意思決定プロセスを強化し、リアルタイム消費者データに基づくメニュー提供の迅速な調整を可能にする点で重要である。AI統合は業界全体のデジタル変革という広範な潮流を示しており、業務基準の再定義につながる可能性が高い。

2025年8月、キッチン・ユナイテッド(米国)は需要の高い地域に焦点を当て、日本全国の主要都市圏に新拠点を展開し事業基盤を拡大した。この拡大は、都市化の進展と便利な食品オプションへの需要増加というトレンドを捉える上で極めて重要である。人口密集地域にキッチンを戦略的に配置することで、同社はアクセスの向上とサービス効率化を図り、市場シェア拡大につながる可能性がある。

2025年11月現在、バーチャルキッチン市場における競争トレンドは、デジタル化、持続可能性、AIなどの先進技術統合によってますます明確化している。サービス提供と運営効率の向上における協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、従来の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと進化する可能性が高い。この変化は、これらの領域を優先する企業が、競争激化する環境でより優位な立場を築けると示唆している。

業界動向

日本のバーチャルキッチン市場における最近の動向は、著しい成長と拡大の機会を浮き彫りにしている。Virtual Dining ConceptsやNextbiteといった企業は、オンライン飲食体験への移行加速により増大するフードデリバリー需要のトレンドを活用している。特にDoorDashやUber Eatsといった主要プレイヤーは、サービス拡充のため地元飲食店との提携を強化している。特筆すべきは、2023年9月にCloudKitchensが東京への戦略的進出を発表し、同市の密集した都市人口をビジネスチャンスと捉えた点である。

消費者が食事の選択肢において利便性と多様性を求める傾向が強まる中、クラウドキッチンの需要は増加傾向にあると報告されている。さらに、近年では注目すべき買収も発生しており、キッチンユナイテッドは複数の地元企業から主要資産を取得し事業基盤を強化。2023年1月には、レベルフーズが地域の食品供給業者との提携により日本での存在感を拡大し、提供メニューのポートフォリオを拡充した。

市場では大幅な評価額成長が見られ、ゾマトやテイスティキッチンといった新興企業は、競争環境の中で変化する消費者嗜好に対応するため戦略を適応させている。全体として、日本のバーチャルキッチン市場は革新性と適応性を特徴とし、各社が変化する消費者の需要に応えようと努めている。

将来展望

日本のバーチャルキッチン市場 将来展望

日本のバーチャルキッチン市場は、技術進歩、消費者の嗜好変化、デリバリーサービス需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)10.95%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 都市部におけるクラウドキッチンのネットワーク拡大

- パーソナライズされた食事提案のためのAI統合

- 新鮮な食材調達のための地元農場との提携

2035年までに、イノベーションと戦略的提携により市場は堅調に成長すると予想される。

市場セグメンテーション

日本バーチャルキッチン市場 エンドユーザータイプ別見通し

- 商業施設

- 住宅

- ホスピタリティ

日本バーチャルキッチン市場 コンポーネントタイプ別見通し

- ハードウェア

- ソフトウェア

- サービス

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、コンポーネントタイプ別(百万米ドル)

- 4.1.1 ハードウェア

- 4.1.2 ソフトウェア

- 4.1.3 サービス

- 4.2 情報通信技術(ICT)、エンドユーザー別(百万米ドル)

- 4.2.1 商業施設

- 4.2.2 住宅

- 4.2.3 ホスピタリティ

- 4.1 情報通信技術(ICT)、コンポーネントタイプ別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 CloudKitchens(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な展開

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Rebel Foods(インド)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Kitchen United(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な展開

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Ghost Kitchen Brands(カナダ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な展開

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 トライブ・キッチン(英国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 バーチャルキッチン社(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 キーツ(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な展開

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Taster(フランス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な展開

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 CloudKitchens(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 コンポーネントタイプ別日本市場分析

- 6.3 エンドユーザータイプ別日本市場分析

- 6.4 情報通信技術(ICT)の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 情報通信技術(ICT)のDRO分析

- 6.7 情報通信技術(ICT)の推進要因影響分析

- 6.8 抑制要因の影響分析:情報通信技術

- 6.9 供給/バリューチェーン:情報通信技術

- 6.10 情報通信技術、コンポーネントタイプ別、2024年(%シェア)

- 6.11 情報通信技術(ICT)、コンポーネントタイプ別、2024年から2035年(百万米ドル)

- 6.12 情報通信技術(ICT)、エンドユーザータイプ別、2024年(%シェア)

- 6.13 エンドユーザータイプ別情報通信技術、2024年から2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 コンポーネントタイプ別、2025-2035年(百万米ドル)

- 7.2.2 エンドユーザータイプ別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携