❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の医療データストレージ市場規模は2024年に12億7900万米ドルと推定されております。

日本の医療データストレージ市場は、2025年の14億4872万米ドルから2035年までに50億3750万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)13.2%を示すと予測されています。

主要市場動向とハイライト

日本の医療データストレージ市場では、クラウドベースのソリューションへの移行とデータセキュリティ対策の強化が急速に進んでおります。

- 日本医療データストレージ市場で最大のセグメントは電子健康記録(EHR)分野であり、著しい成長を遂げております。

- クラウドコンピューティングの導入により、日本全国の医療機関におけるデータ管理手法が急速に変化しております。

- 医療提供者が患者の機密情報をサイバー脅威から保護しようとする中、データセキュリティへの重視が高まっております。

- 規制順守の圧力と遠隔医療への需要増加が、医療ITインフラおよび革新的なデータ管理ソリューションへの投資を促進しております。

主要企業

IBM(アメリカ)、Oracle(アメリカ)、Microsoft(アメリカ)、Amazon(アメリカ)、Google(アメリカ)、Dell Technologies(アメリカ)、Siemens Healthineers(ドイツ)、Cerner Corporation(アメリカ)、Philips(オランダ)

日本の医療データストレージ市場の動向

医療データストレージ市場は現在、顕著な変革を経験しております。これらの変化は、技術の進歩と効率的なデータ管理への需要の高まりによって推進されています。日本では、医療提供者が業務効率の向上と患者ケアの改善を図る中、クラウドコンピューティングソリューションの統合がより一般的になりつつあります。クラウドベースのシステムへのこの移行は、医療専門家間のデータアクセシビリティとコラボレーションの向上を促進し、最終的には医療成果の改善につながると考えられます。さらに、データセキュリティと規制順守への重視が高まっており、患者の機密性とデータの完全性を確保する堅牢なストレージソリューションの導入が組織に求められています。加えて、電子健康記録(EHR)の普及が進むことで、医療データストレージ市場の構造が変化しつつあります。医療機関が紙ベースのシステムからデジタル形式へ移行するにつれ、信頼性が高く拡張性のあるストレージソリューションの必要性がますます重要になっています。この傾向は、組織が日々生成される膨大な情報量を収容するため、先進的なデータストレージ技術への投資を優先していることを示唆しています。加えて、遠隔医療や遠隔患者モニタリングの台頭は、医療提供者が様々な場所から患者データにシームレスにアクセスする必要性から、効率的なデータストレージの需要をさらに促進する可能性があります。全体として、日本の医療データストレージ市場は、技術進歩と進化する医療ニーズの影響を受け、継続的な成長が見込まれています。

クラウドコンピューティングの導入

医療データストレージ市場において、クラウドコンピューティングソリューションへの移行が加速しています。組織はクラウドベースシステムの利点をますます認識しており、データアクセスの向上や共同作業の促進が実現されます。この傾向は、より効率的なデータ管理手法への移行を示しており、医療提供者が質の高い患者ケアの提供に注力できるようになります。

電子健康記録への移行

紙ベースの記録から電子健康記録(EHR)への移行は、医療データストレージ市場に大きな影響を与えています。医療機関がデジタル形式を採用するにつれ、信頼性が高く拡張性のあるストレージソリューションへの需要が高まっています。この傾向は、増加する患者情報を効果的に管理するための先進技術の必要性を浮き彫りにしています。

データセキュリティへの注力

データセキュリティへの重視が高まる中、医療組織は患者の機密性を確保する堅牢なストレージソリューションを優先しています。規制への準拠がより重要となり、機密情報を保護する技術への投資が促されています。この傾向は、医療データストレージ市場におけるデータ完全性の維持に向けた広範な取り組みを反映しています。

日本の医療データストレージ市場の推進要因

規制順守の圧力

日本の医療データストレージ市場は、厳格な規制要件によってますます形作られています。日本政府は、患者データを保護し、その安全な保管を確保することを目的とした様々な法律やガイドラインを実施しています。これらの規制への順守は義務であるだけでなく、医療提供者が運営ライセンスを維持するためにも極めて重要です。その結果、組織はこれらの法的基準を満たすデータストレージソリューションに多額の投資を行っています。市場は、最大1,000万円に達する可能性のある非準拠に伴う罰則を医療提供者が回避しようとする動きに伴い、成長が見込まれています。この規制環境は、安全なデータストレージ技術への革新と投資を促進し、ひいては医療データストレージ市場全体を強化しています。

遠隔医療の需要増加

医療データストレージ市場は、日本における遠隔医療サービスの普及拡大により、需要が急増しています。医療機関が遠隔医療サービスを拡充するにつれ、堅牢なデータストレージソリューションの必要性が極めて重要となります。遠隔医療では膨大な患者データが生成され、これを安全に保管し容易にアクセス可能にする必要があります。最近の推計によれば、日本の遠隔医療市場は2026年までに3,000億円規模に達すると予測されており、これは医療データストレージ市場の成長と直接的に連動しています。この傾向は、より統合された医療ソリューションへの移行を示しており、遠隔診療や患者モニタリングを支える高度なデータストレージ機能が求められています。

患者中心のケアモデルの拡大

患者中心のケアモデルへの移行が、日本の医療データストレージ市場に影響を与えています。医療提供者が個別化された治療計画に注力するにつれ、包括的な患者データストレージの必要性が不可欠となっています。このアプローチには、電子健康記録やウェアラブル健康デバイスなど、様々なデータソースを統合した一元的なストレージシステムが求められます。医療組織が患者情報へのシームレスなアクセスを可能にするソリューションを導入するにつれ、市場は成長すると予想されます。2025年までに、医療組織の70%が患者中心のデータストレージシステムを導入すると予測されており、これは医療データストレージ市場における大きな変革を反映しています。

データ管理における技術的進歩

技術革新は日本の医療データストレージ市場を大きく形作っています。人工知能や機械学習を含む先進的なデータ管理システムの導入により、データ保存の効率性と安全性が向上しています。これらの技術により、医療提供者は大規模なデータセットをより効果的に分析でき、患者の治療成果の向上につながっています。これらの進歩を背景に、市場は今後5年間で年平均成長率(CAGR)15%の成長が見込まれています。医療機関がデータ分析を活用した意思決定を追求するにつれ、高度なデータストレージソリューションへの需要が高まり、医療データストレージ市場をさらに牽引するでしょう。

医療ITインフラへの投資拡大

医療ITインフラへの投資は、日本の医療データストレージ市場における重要な推進要因です。政府は医療システムの近代化の重要性を認識し、デジタルヘルス施策の強化に多額の資金を投入しています。この投資は、医療機関全体でのデータ相互運用性と保存能力の向上を目的としています。最近の報告によれば、2027年までに官民合わせて1兆円超の医療IT投資が見込まれています。このような財政的コミットメントは、革新的なデータストレージソリューションの開発を促進し、医療データストレージ市場の拡大と医療提供体制全体の改善につながるでしょう。

市場セグメントの洞察

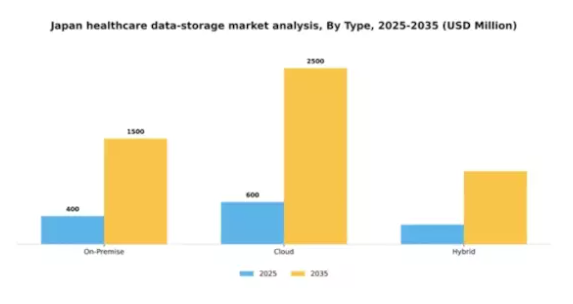

種類別:クラウド(最大)対オンプレミス(最速成長)

日本の医療データストレージ市場では、スケーラビリティとコスト効率の高さからクラウドセグメントが最大のシェアを占めています。日本の多くの医療機関は、現地規制への準拠を確保しつつデータを安全に管理するため、クラウドソリューションの導入を加速させています。一方、オンプレミスセグメントは著しい成長を見せています。一部の機関では、データ管理システムに対する直接的な管理権限を維持することを優先しており、この分野への堅調な投資につながっています。これらのセグメントの成長傾向は、効率的なデータ管理ソリューションへの需要の高まりと、生成される医療データの量の増加によって推進されています。クラウドセグメントの成長は、技術の進歩によって支えられており、より迅速なデータ検索と医療提供者間の連携強化を可能にしています。一方、オンプレミスセグメントは、強化されたセキュリティ対策や特定の機関のニーズに合わせたカスタマイズオプションを求める組織の間で人気が高まっています。

クラウド(主流)対 オンプレミス(新興)

日本の医療データストレージ市場におけるクラウドセグメントは、多様な医療提供者のニーズに応える柔軟かつ拡張性の高いソリューションを提供できる点が特徴です。その主流化は、ITコスト削減、アクセスの容易さ、連携機能の強化といった利点によるものです。一方、オンプレミスセグメントは新興プレイヤーと見なされており、データセキュリティを優先し、自社のデータインフラストラクチャに対する管理権を維持したい組織に支持されています。これらのシステムは医療機関の特定のワークフローに合わせたカスタマイズを提供しますが、初期投資や継続的なメンテナンスに多額の費用がかかることが多くあります。とはいえ、両セグメントとも医療分野における包括的なデータ管理戦略には不可欠です。

用途別:臨床分析(最大)対 運用分析(最速成長)

日本の医療データストレージ市場において、臨床分析は現在、用途セグメントの中で最大のシェアを占めております。これは、正確な患者評価と治療計画立案の重要性を反映したものです。このセグメントの優位性は、データ駆動型の医療意思決定と高度な患者ケア手法への需要増加に支えられており、これらは臨床業務に深く統合されております。一方、運用分析は医療業界の最適化と効率化へのニーズに後押しされ、最も成長が速いセグメントとして台頭しています。価値に基づく医療への移行により、医療機関はワークフローの改善、コスト削減、サービス提供の強化のために運用データを活用するようになっています。自動化と分析への傾向は、この成長をさらに加速させると予想され、市場の将来の発展における焦点となるでしょう。

臨床分析:主流 vs. 運用分析:新興

臨床分析セグメントは、確立された枠組みと患者治療計画における歴史的データへの依存を主な理由として、日本の医療データストレージ市場における主流プレイヤーとして認識されています。このセグメントは臨床判断を支援するだけでなく、データ統合と分析を通じて患者ケアの質向上にも寄与します。一方、運用分析は医療機関内のプロセス効率化と業務効率に焦点を当てた新興セグメントです。分析技術と改良されたデータ管理システムを活用することで、医療提供者が情報に基づいた物流・財務上の意思決定を行い、生産性を大幅に向上させることを支援します。医療が進化を続ける中、これら二つのセグメントは将来の市場構造を形作る上で重要な役割を果たすと予想されます。

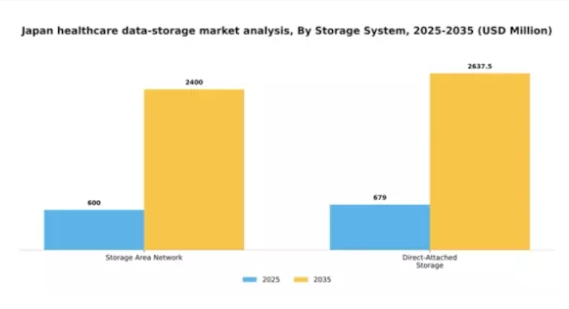

ストレージシステム別:ストレージエリアネットワーク(最大シェア)対 直接接続ストレージ(最速成長)

日本の医療データストレージ市場におけるシェア分布を見ると、ストレージエリアネットワーク(SAN)が大きな割合を占めております。これは、大量の機密性の高い医療データを管理する上での安定性と信頼性が評価されているためです。高速データアクセスと堅牢な拡張性を効率的に実現する特性から、大規模な医療機関に広く採用されております。一方、ダイレクトアタッチドストレージ(DAS)は、コスト効率に優れ、容易に導入可能なストレージソリューションへの需要増加を背景に、著しい成長を遂げております。医療施設が迅速なデータ取得による業務効率化を目指す中、DASは特に小規模施設や在宅医療アプリケーションにおいて柔軟な代替手段を提供し、本市場で最も成長が速いセグメントとしての地位を確立しております。

ストレージエリアネットワーク(主流)対 ダイレクトアタッチドストレージ(新興)

ストレージエリアネットワーク(SAN)は、大容量かつ高性能な特性により、医療機関が膨大なデータ負荷を最小限の遅延で効率的に管理することを可能にします。複数のデバイスからアクセス可能なネットワークストレージを提供し、医療従事者間の連携とデータ共有を強化します。一方、ダイレクトアタッチドストレージ(DAS)はよりシンプルなソリューションとして、サーバーやワークステーションへの直接接続を伴うことが多く、低コストでの迅速な導入を求める小規模な診療所に最適です。大規模な医療施設向けには堅牢な長期投資としてSANが位置付けられる一方、DASはその簡便性と低い参入障壁により即時的なニーズに対応し、市場内で新興勢力としての地位を確立しています。

主要プレイヤーと競争環境

日本の医療データストレージ市場は、急速な技術進歩と効率的なデータ管理ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。IBM(アメリカ)、Oracle(アメリカ)、Microsoft(アメリカ)などの主要プレイヤーは、広範な技術的専門知識と革新的な能力を活用する戦略的立場にあります。IBM(アメリカ)はデータストレージソリューションへ人工知能(AI)を統合し、データ分析とセキュリティの強化に注力しています。Oracle(アメリカ)はクラウドベースのソリューションを重視し、医療業務の効率化と患者アウトカムの改善を目指しています。一方、Microsoft(アメリカ)は日本の市場特有のニーズに対応するため、現地医療提供者とのパートナーシップに多大な投資を行っています。これらの戦略が相まって、イノベーションと顧客中心のソリューションを優先する競争環境が育まれています。

各社が採用するビジネス戦略は、現地市場の動向に対する深い理解を反映しています。例えば、製造の現地化やサプライチェーンの最適化は、業務効率と市場ニーズへの対応力を高める重要な戦略です。医療データストレージ市場の競争構造は中程度の分散状態にあり、複数の主要プレイヤーが影響力を発揮しています。この分散構造は、医療セクター内の多様なセグメントに対応する幅広いソリューションを可能にすると同時に、既存企業と新興企業間の競争を激化させています。

2025年10月、IBM(アメリカ)は日本の主要医療提供機関との提携を発表し、新たなAI駆動型データストレージプラットフォームの開発を進めています。この戦略的動きは、IBMの日本市場におけるプレゼンス強化につながり、現地の専門知識を活用し、特定の医療課題を解決する可能性が高いと考えられます。この協業は、データ管理への個別対応を重視する市場において、ローカライズされたソリューションの重要性を浮き彫りにしています。

2025年9月、オラクル(アメリカ)は日本の医療機関向けに特別設計された新たなクラウドベースのデータストレージソリューションを発表しました。この取り組みは、医療提供者間のシームレスなデータ共有と相互運用性を促進することを目的としており、患者ケアの向上に不可欠です。本ソリューションの導入は、日本の医療環境特有のニーズに対応するオラクルの姿勢を示しており、この分野におけるリーダーとしての地位を確立する可能性があります。

2025年8月、マイクロソフト(アメリカ)は日本のAzureクラウドサービスを拡充し、医療機関向けデータセキュリティとコンプライアンス強化に注力しました。この拡張は、医療分野における規制要件の高まりに対応し、データストレージソリューションが厳格な基準を満たすことを保証する点で重要です。セキュリティとコンプライアンスを優先することで、マイクロソフトは市場における競争優位性を強化する見込みです。

2025年11月現在、医療データストレージ市場の主な動向としては、デジタル化、持続可能性、AI統合への顕著な移行が挙げられます。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションと協業を促進しています。競争上の差別化の進化は、価格競争から技術革新、信頼性、サプライチェーン効率への重点移行を示唆しており、こうした側面を優先する企業が競争激化する市場で大きな優位性を獲得する可能性があります。

日本医療データストレージ市場の主要企業には以下が含まれます

産業動向

日本医療データストレージ市場では最近、特に主要プレイヤーによる提供サービスの強化という形で大きな進展が見られます。セールスフォース、オラクル、マイクロソフトといった企業は、医療機関における安全かつ効率的なデータ管理の需要増大に対応するため、クラウドベースのソリューションを拡大しています。例えば、NECはより優れた健康分析を実現するAI機能を統合した協働プラットフォームに注力しており、富士通はデータ保護強化のための高度な暗号化技術への投資を進めています。

特筆すべきは、2023年7月に日立製作所が地域の病院ネットワークと戦略的提携を結び、データストレージソリューションを導入し、患者ケア管理システムの強化を図ったことです。市場評価の面では、COVID-19パンデミックによって必要とされた急速なデジタルトランスフォーメーションが、日本の医療データストレージ市場を年間15%以上の予測成長率へと押し上げています。さらに、2022年8月にはオラクルが医療データ機能を大幅に強化する企業であるサーナーを買収し、産業内における活発なM&A動向を示しています。

これらの動向は、医療サービスの効率化とプラットフォーム横断的なデータ統合に焦点を当てた、日本の広範なデジタルヘルス戦略の一環として医療データインフラを改善するという目標に沿ったものです。

今後の見通し

日本医療データストレージ市場の将来展望

医療データストレージ市場は、データ量の増加、規制順守、技術進歩を原動力として、2024年から2035年にかけて年平均成長率(CAGR)13.27%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 予測医療インサイトのためのAI駆動型データ分析プラットフォームの開発。

- 医療提供者に特化したクラウドベースのストレージソリューションの拡大。

- 患者データの安全な管理のためのブロックチェーン技術の導入。

2035年までに、イノベーションと戦略的投資により、市場は堅調に推移すると予想されます。

市場セグメンテーション

日本の医療データストレージ市場 種類別見通し

- オンプレミス

- クラウド

- ハイブリッド

日本の医療データストレージ市場 用途別見通し

- 臨床分析

- 財務分析

- 業務分析

日本の医療データストレージ市場 ストレージシステム別見通し

- ストレージエリアネットワーク

- ダイレクトアタッチドストレージ

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第 IV 部:定量分析

4.1 化学品および材料、種類別(百万米ドル)

4.1.1 オンプレミス

4.1.2 クラウド

4.1.3 ハイブリッド

4.2 化学品および材料、用途別(百万米ドル)

4.2.1 臨床分析

4.2.2 財務分析

4.2.3 運用分析

4.3 化学品および材料、ストレージシステム別(百万米ドル)

4.3.1 ストレージエリアネットワーク

4.3.2 ダイレクトアタッチドストレージ

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 化学品・材料分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 化学品・材料分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Oracle(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 マイクロソフト(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 アマゾン(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 グーグル(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 デル・テクノロジーズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 シーメンス・ヘルスインアーズ(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 サーナー・コーポレーション(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 フィリップス(オランダ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 日本市場における貯蔵システム別分析

6.5 化学品・材料の主要購買基準

6.6 MRFRの調査プロセス

6.7 化学品・材料のDRO分析

6.8 推進要因の影響分析:化学品・材料

6.9 阻害要因の影響分析:化学品および材料

6.10 供給/バリューチェーン:化学品および材料

6.11 化学品および材料、種類別、2024年(%シェア)

6.12 化学品および材料、種類別、2024年から2035年(百万米ドル)

6.13 化学品および材料、用途別、2024年(シェア率)

6.14 化学品および材料、用途別、2024年から2035年 (百万米ドル)

6.15 貯蔵システム別化学品・材料、2024年(シェア%)

6.16 貯蔵システム別化学品・材料、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 貯蔵システム別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携