❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の閉鎖系薬剤移送装置市場規模は2024年に60.0百万米ドルと推定されております。

日本の閉鎖系薬剤移送装置市場は、2025年の66.73百万米ドルから2035年までに193.0百万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)11.2%を示すと予測されています。

主要な市場動向とハイライト

日本の閉鎖系薬剤移送装置市場は、規制強化と技術進歩を背景に堅調な成長を遂げております。

- 規制強化は市場環境を形作り、薬剤移送プロセスのコンプライアンスと安全性を確保しています。

- 技術革新により、より効率的でユーザーフレンドリーなクローズドシステム薬剤移送装置の開発が進んでいます。

- 本市場で最大のセグメントは腫瘍学分野であり、最も成長が期待されるセグメントは麻酔学分野と見込まれています。

- 安全プロトコルへの需要の高まりと、医療改善に向けた政府の取り組みが、市場成長を推進する主要な要因となっております。

主要企業

Baxter International Inc (US), B. Braun Melsungen AG (DE), Cardinal Health Inc (US), Cypress Medical Products LLC (US), ICU Medical Inc (US), Merit Medical Systems Inc (US), Pall Corporation (US), Terumo Corporation (JP)

日本のクローズドシステム薬剤移送デバイス市場の動向

クローズドシステム薬剤移送デバイス市場は、特に日本において顕著な進展を見せています。日本では、薬剤取り扱いにおける安全性と効率性を高めるため、規制枠組みが進化しています。有害薬剤への曝露を最小限に抑えることの重要性が高まっていることが、先進的な移送装置の需要を牽引しています。さらに、医療分野ではより自動化・統合化されたシステムへの移行が進んでおり、これにより業務の効率化と汚染リスクの低減が期待されます。この傾向は、医療インフラと技術への継続的な投資によって支えられており、市場の堅調な将来性を示唆しています。加えて、医療従事者における労働安全への意識の高まりが、閉鎖式薬剤移送装置の導入に影響を与えていると考えられます。病院や診療所がスタッフの保護を優先する中、これらの装置の導入が増加する可能性があります。さらに、製造業者と医療の連携はイノベーションを促進し、より効率的で使いやすいソリューションの開発につながるでしょう。全体として、日本の閉鎖式薬剤移送装置市場は、規制面の支援と薬剤投与における安全性への取り組みを原動力として、成長の兆しを見せています。

規制の強化

クローズドシステム薬剤移送装置市場を取り巻く規制環境は変化しており、日本の当局は薬剤取扱いの安全性を確保するため、より厳格なガイドラインを実施しています。こうした規制強化は、新たな基準に準拠した先進的な装置の導入を医療に促す可能性があります。

技術的進歩

技術革新はクローズドシステム薬剤移送装置市場を形成しており、メーカーはより効率的で使いやすい装置の開発に注力しています。この傾向は、業務効率の向上を目指す医療提供者における採用率の増加につながる可能性があります。

職業安全への注力

医療現場における職業安全への重視が高まっており、施設はクローズドシステム薬剤移送装置の使用を優先するよう促されています。この傾向は、医療従事者を有害な薬剤曝露から保護する方向への転換を示しています。

日本のクローズドシステム薬剤移送装置市場の推進要因

安全プロトコルへの需要の高まり

医療現場における安全プロトコルの重要性が高まる中、クローズドシステム薬剤移送装置市場は拡大傾向にあります。日本では、医療従事者を有害薬剤への曝露から保護することを優先する医療機関が増加しています。この傾向は、汚染や曝露リスクを最小限に抑える設計のクローズドシステム薬剤移送装置の導入に反映されています。その結果、今後5年間で約8%のCAGR(年平均成長率)で市場が成長すると予測されています。職業安全に対する意識の高まりは、先進的な薬剤移送技術への投資を促進し、市場全体の成長を後押しする可能性が高いです。

感染対策への注力

医療施設における感染対策への注目の高まりが、クローズドシステム薬剤移送デバイスの市場を牽引しています。日本では、病院が医療関連感染を防止するための厳格なプロトコルを導入する動きが加速しており、クローズドシステム薬剤移送デバイスの使用が急増しています。これらのデバイスは、薬剤調製および投与時の汚染リスク低減を目的として設計されています。医療提供者が患者アウトカム向上のための感染管理の重要性を認識するにつれ、市場は約7%の成長率が見込まれます。この傾向は、医療における高い安全基準維持において閉鎖式薬剤移送デバイスが果たす重要な役割を裏付けています。

医療分野における技術統合

医療分野における先進技術の統合は、クローズドシステム薬剤移送装置市場の主要な推進要因です。日本では、医療現場における自動化とデジタルソリューションの普及が、高度な薬剤移送システムの導入を促進しています。これらの装置には、リアルタイム監視やデータ分析などの機能がますます搭載され、機能性と安全性が向上しています。医療機関が薬剤管理の効率性と安全性向上のために技術活用を図る中、市場は約9%の拡大が見込まれています。この傾向は、より信頼性が高く効率的な医療提供システムへの移行を示しています。

高齢化と医療ニーズの増加

日本における高齢化は医療サービス需要の増加に寄与しており、閉鎖系薬剤移送装置市場に影響を与えています。高齢者の増加に伴い、安全かつ効果的な薬剤投与方法の必要性も同様に高まっています。高齢患者に必要とされる複雑な薬剤管理に対応するため、医療が取り組むことで、市場は約6%の成長が見込まれます。この人口動態の変化は、薬剤投与の安全性と有効性を確保するために閉鎖式薬剤移送装置の導入を必要としており、現代医療におけるこれらの装置の重要性を浮き彫りにしています。

医療改善に向けた政府の取り組み

医療の質と安全性の向上を目的とした政府の取り組みは、閉鎖系薬剤移送装置市場に大きな影響を与えています。日本では厚生労働省が、より安全な薬剤取り扱い手法の普及を促進するため、様々なプログラムを実施しています。これらの取り組みにより、病院や診療所における閉鎖系薬剤移送装置の導入が増加すると予想されます。医療提供者がこれらの政府の要請に沿うにつれ、市場は約7%の成長率が見込まれています。このような政策は患者の安全性を高めるだけでなく、薬剤投与における革新的な技術の統合も促進します。

市場セグメントの洞察

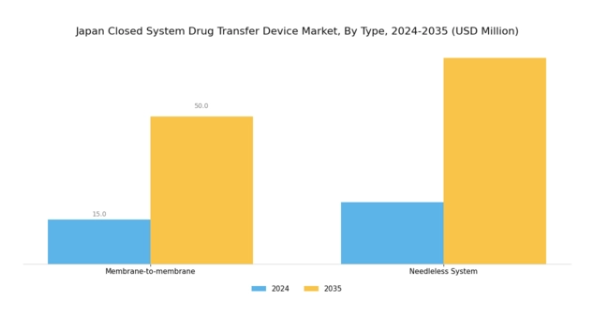

閉鎖系薬剤移送装置の市場種類別洞察

日本の閉鎖系薬剤移送装置市場は、種類セグメントに焦点を当て、危険な薬剤の安全な取り扱いを保証する革新的な技術を含んでいます。この市場における主要な2種類の種類は、膜対膜システムとニードルレスシステムであり、それぞれ薬剤移送プロセスの成長と効率化に貢献しています。

膜対膜システムは、汚染や漏出のリスクを最小限に抑える安全なバリアを形成するよう設計されており、化学療法剤やその他の高リスク薬剤の安全な投与に不可欠です。

この種類は、安全性の向上と高負荷な医療現場におけるワークフローの効率化が可能であることから、注目を集めております。一方、ニードルレスシステムは、従来の針の使用を不要とし、針刺し事故を大幅に減少させることで、医療従事者と患者双方の安全性を向上させ、薬剤投与方法に革命をもたらしました。

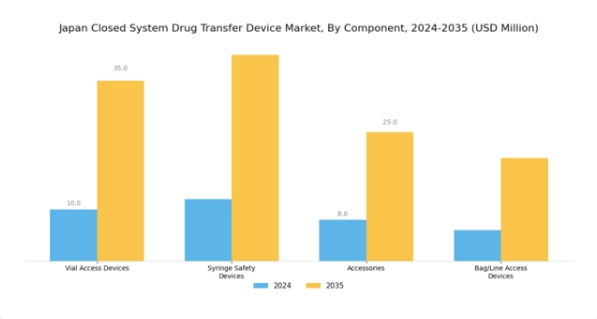

クローズドシステム薬剤移送装置市場における構成要素の分析

日本の閉鎖系薬剤移送デバイス市場は、安全な薬剤取り扱いに不可欠な様々な重要要素を包含する構成要素セグメントによって大きく形作られています。

バイアルアクセスデバイスは、バイアルへの安全かつ無菌的なアクセスを確保し、汚染リスクを低減するため極めて重要です。一方、注射器安全装置は、医療施設における主要な懸念事項である針刺し事故を最小限に抑える上で極めて重要な役割を果たします。付属品は時に見過ごされがちですが、臨床現場におけるデバイスの効率性と使いやすさを向上させる必要な補助機能を提供します。

バッグ/ラインアクセスデバイスは、静脈内療法における薬剤送達において重要性を持ち、有害物質への曝露なしに薬剤が移送されることを保証します。この構成部品セグメントは、技術の継続的な進歩と効果的な薬剤移送ソリューションへの需要の高まりに後押しされ、医療従事者と患者の双方にとってより安全な環境を総合的に促進しています。

クローズドシステム薬剤移送デバイス市場における閉鎖機構の洞察

日本閉鎖系薬剤移送装置市場の閉鎖機構セグメントは、有害薬剤の安全な移送と取り扱いを保証する上で極めて重要な役割を果たします。プッシュ・トゥ・ターン機構やカラー・トゥ・カラー位置合わせ機構など、様々な機構が漏洩や汚染を防止するよう設計されており、日本の医療現場における厳格な安全規制に対応しています。

ルアーロック機構は、堅牢な接続方法により、異なる機器間での普遍的な互換性と信頼性の高い性能を実現することで知られています。クリック・トゥ・ロック式システムは直感的なロック機構を提供し、ユーザーの利便性を高めるとともに、薬剤移送中の偶発的な外れを減少させます。

これらの機構の重要性は、その機能性だけでなく、日本の医療製品に対する厳格な基準への適合能力にもあります。患者安全と薬剤有効性を重視する日本の動向を踏まえ、革新的で効率的な閉鎖機構への需要が高まっていることが新たなトレンドとして示されています。

閉鎖系薬剤移送装置市場における技術

日本のクローズドシステム薬剤移送装置市場の技術分野では、医療現場における安全性と効率性の向上に特化した多様な革新技術が展開されています。区画化された装置は、薬剤取り扱い時の曝露リスクを最小限に抑える能力により注目を集めており、医療従事者にとって不可欠な安全対策層を提供します。

一方、ダイヤフラム式装置は薬剤移送の完全性を確保し、使用の容易さを維持しながら汚染を効率的に防止する重要な役割を果たします。空気ろ過式デバイスは、感染管理を重視する病院環境において重要性が増している空気感染リスクを効果的に低減するため、本セグメントにおいて重要な位置を占めています。

これらの技術はいずれも、臨床現場における有害な曝露を低減する効果的な解決策への緊急のニーズに応え、より安全な薬剤取り扱いプロセスに貢献しています。日本の閉鎖系薬剤移送デバイス市場が発展するにつれ、これらの技術は引き続き中核的な役割を担い、医薬品取り扱いにおけるより高い安全基準への需要と規制要件への対応を促進していくでしょう。

クローズドシステム薬剤移送装置市場 エンドユーザー動向

日本におけるクローズドシステム薬剤移送装置市場のエンドユーザーセグメントは、様々な医療現場における安全かつ効果的な薬剤投与の確保において重要な役割を担っています。病院や診療所は、有害な薬剤曝露リスクの最小化と無菌環境の維持に不可欠なこれらの装置の主要な利用者となります。

患者数の増加と慢性疾患の増加に伴い、病院や診療所における専門サービスの需要は高まると予想され、市場に大きく貢献する見込みです。

腫瘍学や調剤など特定の治療領域に特化した専門センターも、高リスク薬剤を安全に扱うための高度な薬剤移送技術を必要とする重要なエンドユーザーです。

主要企業と競争環境

日本の閉鎖系薬剤移送装置市場は、イノベーション、規制順守、薬剤取り扱いにおける安全性への要求によってますます形作られる競争環境が特徴です。バクスター・インターナショナル社(アメリカ)、B.ブラウン・メルズンゲン社(ドイツ)、テルモ株式会社(日本)などの主要企業は、市場での地位を強化するため、技術的進歩とパートナーシップを重視した戦略を積極的に推進しています。バクスター・インターナショナル社(アメリカ)は先進的な薬剤送達システムの開発に注力し、B.ブラウン・メルズンゲン社(ドイツ)は製品提供における持続可能性とエコフレンドリーな取り組みを重視しています。テルモ株式会社(日本)は強力な現地基盤を活用し、製品ラインの拡充と顧客エンゲージメントの向上を図っており、これらによりダイナミックな競争環境が形成されています。

事業戦略においては、リードタイム短縮とサプライチェーン最適化を目的に、製造の現地化が進んでおります。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争う一方、主要企業の影響力は依然として大きい状況です。この競争構造は多様な製品とイノベーションを生み出し、健全な成長・発展環境を育んでおります。

2025年10月、バクスター・インターナショナル社(アメリカ)は薬剤調製時の安全性と効率性を高める新開発のクローズドシステム薬剤移送装置の発売を発表いたしました。この戦略的展開は、薬剤汚染や安全性に関する懸念の高まりに対応することで、信頼性の高いソリューションを求める医療のニーズに応え、バクスター社の市場における地位強化につながると見込まれます。

2025年9月、B.ブラウン・メルズンゲンAG(ドイツ)は、主要技術企業との提携を発表し、薬物移送システムへのAI機能統合を進めています。この協業により、デバイスの機能性が向上し、リアルタイムモニタリングとデータ分析が可能となる見込みで、患者アウトカムと業務効率の大幅な改善が期待されます。

2025年8月、テルモ株式会社(日本)は閉鎖式薬剤移送装置の生産に特化した新工場への投資により、製造能力を拡大いたしました。この投資は、安全な薬剤取り扱いに対する需要増大への対応を表明するだけでなく、市場変動や顧客ニーズに効果的に対応できる体制を整えるものです。

2025年11月現在、クローズドシステム薬剤移送デバイス市場の競争動向は、デジタル化、持続可能性、AIなどの先進技術の統合によってますます特徴づけられています。戦略的提携がより一般的になりつつあり、企業は資源と専門知識を結集してイノベーションを推進できるようになっています。価格競争から技術的差別化やサプライチェーンの信頼性への重点移行が顕著であり、将来の競争優位性はイノベーション能力と市場ニーズへの適応力にかかっていることが示唆されます。

日本クローズドシステム薬剤移送デバイス市場の主要企業には以下が含まれます

産業動向

日本のクローズドシステム薬剤移送デバイス市場における最近の動向は、医療施設における安全性および効率性への重点的な取り組みと著しい進歩を示しています。C.R. Bard、Baxter International、West Pharmaceutical Servicesといった企業は、安全設計されたデバイスへの需要増大に対応するため、製品ラインの拡充を進めております。

特に2023年6月には、Vygon社が日本の主要製薬企業との戦略的提携を発表し、薬剤移送の安全性における革新を推進。これは現地パートナーシップの重要性が高まっていることを示す事例です。

さらに、2022年7月にはサーモフィッシャーサイエンティフィックが、薬剤送達システムの生産革新に特化した新施設を開設し、日本市場における事業基盤を拡大しました。これは市場の成長可能性を反映する動きと言えます。合併・買収(M&A)の動向としては、C.R.バードが日本市場でのシェア拡大を目的とした戦略的買収を検討しているとの報道がありますが、2023年10月時点では具体的な取引は確定しておりません。

患者安全規制への注目の高まりと腫瘍治療の増加が市場全体の評価額成長に寄与しており、日本は閉鎖系薬剤移送技術への投資において重要な地域として位置づけられています。医療ソリューションの改善ニーズに伴い、市場は今後も進化を続けると予想されます。

将来展望

日本閉鎖系薬剤移送デバイス市場の将来展望

日本の閉鎖系薬剤移送デバイス市場は、安全規制の強化と技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.21%で拡大すると予測されております。

新たな機会は以下の分野に存在します:

- デバイス管理のための統合ソフトウェアソリューションの開発。

- 携帯型デバイスによる在宅医療市場への進出。

- 病院との提携によるカスタマイズ型トレーニングプログラムの提供。

2035年までに、医療ニーズの変化を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本クローズドシステム薬剤移送装置市場 種類別展望

- 膜対膜システム

- 無針システム

日本クローズドシステム薬剤移送装置市場 エンドユーザー別展望

- 病院・診療所

- 専門医療センター

- その他

日本クローズドシステム薬剤移送装置市場 コンポーネント別展望

- バイアルアクセスデバイス

- 注射器安全装置

- バッグ/ラインアクセサリ

- 付属品

日本クローズドシステム薬剤移送装置市場 技術別展望

- コンパートメント化装置

- ダイヤフラムベース装置

- エアフィルター装置

日本クローズドシステム薬剤移送装置市場 閉鎖機構別展望

- プッシュ・トゥ・ターン機構

- カラー・トゥ・カラー位置合わせ機構

- ルアーロック機構

- クリック・トゥ・ロック機構

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 医療機器、種類別(百万米ドル)

4.1.1 膜対膜システム

4.1.2 針なしシステム

4.2 医療機器、構成部品別(百万米ドル)

4.2.1 バイアルアクセスデバイス

4.2.2 シリンジ安全装置

4.2.3 バッグ/ラインアクセスデバイス

4.2.4 付属品

4.3 医療機器、閉鎖機構別(百万米ドル)

4.3.1 プッシュ・トゥ・ターンシステム

4.3.2 カラー・トゥ・カラー位置合わせシステム

4.3.3 ルアーロックシステム

4.3.4 クリック・トゥ・ロックシステム

4.4 医療機器、技術別(百万米ドル)

4.4.1 区画化デバイス

4.4.2 ダイヤフラムベースのデバイス

4.4.3 エアフィルターデバイス

4.5 医療機器、エンドユーザー別(百万米ドル)

4.5.1 病院・診療所

4.5.2 専門医療センター

4.5.3 その他 5

セクション V:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器における主要な成長戦略

5.1.5 競合ベンチマーク

5.1.6 医療機器における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 バクスター・インターナショナル社(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 B.ブラウン・メルズンゲン社(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 カーディナル・ヘルス社(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 サイプレス・メディカル・プロダクツ社(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ICUメディカル社(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 メリット・メディカル・システムズ社(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 パル・コーポレーション(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 テルモ株式会社(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における構成部品別分析

6.4 日本市場における閉鎖機構別分析

6.5 日本市場における技術別分析

6.6 日本市場におけるエンドユーザー別分析

6.7 医療機器の主要購買基準

6.8 MRFRの調査プロセス

6.9 医療機器のDRO分析

6.10 推進要因の影響分析:医療機器

6.11 抑制要因の影響分析:医療機器

6.12 供給/バリューチェーン:医療機器

6.13 医療機器、種類別、2024年(シェア%)

6.14 医療機器、種類別、2024年から2035年(百万米ドル)

6.15 医療機器、構成部品別、2024年(シェア%)

6.16 医療機器、構成部品別、2024年から2035年(百万米ドル)

6.17 医療機器、閉鎖機構別、2024年(シェア%)

6.18 医療機器、閉鎖機構別、2024年から2035年(百万米ドル)

6.19 医療機器、技術別、2024年(シェア%)

6.20 医療機器、技術別、2024年から2035年(百万米ドル)

6.21 医療機器、エンドユーザー別、2024年(シェア%)

6.22 医療機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 構成部品別、2025-2035年(百万米ドル)

7.2.3 閉鎖機構別、2025-2035年 (百万米ドル)

7.2.4 技術別、2025-2035年(百万米ドル)

7.2.5 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携