❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

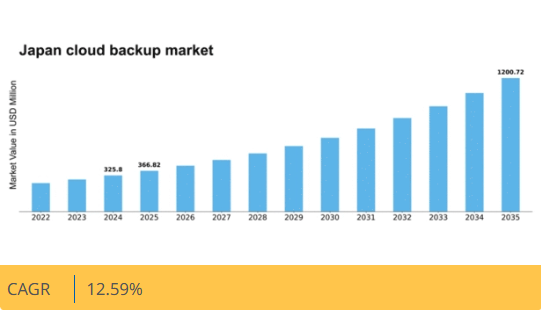

Market Research Futureの分析によると、クラウドバックアップ市場の規模は2024年に3億2580万米ドルと推定された。クラウドバックアップ市場は、2025年の3億6682万米ドルから2035年までに12億720万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)12.5%を示すと予測されている。

主要市場動向とハイライト

日本のクラウドバックアップ市場は、ハイブリッドソリューションと先進技術への力強い移行を経験している。

- 柔軟なデータ管理への選好の高まりを反映し、ハイブリッドソリューションの採用が増加している。

- データセキュリティとコンプライアンスは依然として最重要課題であり、組織はバックアップ戦略の強化を迫られている。

- AIや機械学習などの先進技術の統合は、バックアッププロセスと効率性を変革している。

- データ保護と規制順守への圧力の高まりが、市場成長を推進する主要な要因である。

日本クラウドバックアップ市場

CAGR

12.59%

市場規模と予測

2024年市場規模325.8 (百万米ドル)2035年市場規模1200.72 (百万米ドル)CAGR (2025 – 2035)12.59%

主要企業

Microsoft(米国)、Amazon(米国)、Google(米国)、IBM(米国)、Acronis(スイス)、Veeam(米国)、Backblaze(米国)、Carbonite(米国)、Commvault(米国)

日本クラウドバックアップ市場の動向

日本のクラウドバックアップ市場は現在、デジタルデータへの依存度の高まりと堅牢なデータ保護ソリューションの必要性により、顕著な変革を経験している。様々な業界の組織が、データ侵害やシステム障害などの潜在的な脅威から情報を保護することの重要性を認識しています。この高まる意識により、スケーラビリティ、柔軟性、コスト効率性を提供するクラウドベースのバックアップソリューションの採用が進んでいます。その結果、多くの企業が革新的なクラウド技術を通じてデータ管理戦略の強化を図る中、これらのサービスへの需要は増加傾向にあります。さらに、日本の規制環境は変化しており、より厳格なデータ保護法が組織に安全なバックアップソリューションの優先を促しています。規制順守への重点化は、クラウドバックアップサービスへのさらなる投資を促進する可能性が高いです。加えて、人工知能や機械学習などの技術進歩がクラウドバックアップソリューションの機能を強化し、より効率的で信頼性の高いものとしています。この傾向は、企業がますますデジタル化する世界で貴重なデータ資産を保護しようと努めるにつれ、クラウドバックアップ市場が成長を続けることを示唆しています。

ハイブリッドソリューションの採用拡大

組織はオンプレミスインフラとクラウドストレージを組み合わせたハイブリッドクラウドバックアップソリューションをますます選択している。このアプローチにより、企業は機密データの管理権限を維持しつつ、クラウドサービスの拡張性とコストメリットを活用できる。ハイブリッドソリューションが提供する柔軟性は、特定の運用ニーズに合わせてバックアップ戦略を調整できるため、多くの企業にとって魅力的である。

データセキュリティとコンプライアンスへの注力

サイバー脅威の増加に伴い、クラウドバックアップ市場ではデータセキュリティへの重視が高まっている。企業は堅牢な暗号化機能と地域規制への準拠を提供するソリューションを優先している。この傾向は、組織が不正アクセスからデータを保護し法的要件への順守を確保しようとする中で、より安全なバックアップオプションへの移行を示している。

先進技術の統合

人工知能(AI)や機械学習などの先進技術の統合が、クラウドバックアップ市場を変革している。これらの技術はデータ管理機能を強化し、自動化されたバックアップとインテリジェントなデータ復旧プロセスを実現する。企業がこうした革新技術の価値をますます認識するにつれ、技術的に高度なクラウドバックアップソリューションへの需要は高まる見込みである。

日本のクラウドバックアップ市場を牽引する要因

規制順守の圧力

日本では、規制順守がクラウドバックアップ市場形成において重要な役割を果たしている。個人情報保護法(APPI)などの厳格なデータ保護法により、企業は効果的なバックアップ戦略の実施を迫られている。2025年時点で、約60%の企業がこれらの規制順守がクラウドバックアップソリューションの選択に影響すると報告している。クラウドバックアップ市場は、こうした進化する法的枠組みに適応し、提供サービスがコンプライアンス要件に合致するよう保証しなければならない。この必要性は、クラウドバックアップサービスの需要を促進するだけでなく、組織が法的義務を果たすために努力する中で、データ管理手法の革新も促している。

中小企業におけるクラウド導入の拡大

日本の中小企業(SME)はクラウド技術の利点をますます認識しており、これがクラウドバックアップ市場の成長を牽引している。2025年時点で、中小企業の約40%が業務にクラウドベースのソリューションを導入すると推定されている。この傾向は主に、クラウドサービスの費用対効果と拡張性に起因しており、中小企業にとって魅力的な選択肢となっている。中小企業がデータ保護のための手頃で効率的なバックアップソリューションを求める中、クラウドバックアップ市場はこの変化から恩恵を受ける見込みである。この成長分野は、クラウドバックアッププロバイダーが中小企業の特定のニーズに合わせてサービスをカスタマイズする大きな機会を提供します。

データ保護需要の高まり

日本のクラウドバックアップ市場では、データ保護ソリューションへの需要が顕著に増加しています。企業がデジタルインフラへの依存度を高めるにつれ、機密情報を保護する必要性が最優先事項となっています。2025年までに、日本の組織の約70%がデータセキュリティを優先すると推定され、クラウドバックアップサービスへの投資を促進しています。この傾向は、データ侵害やサイバー脅威への認識の高まりによってさらに加速し、企業は堅牢なバックアップソリューションの導入を迫られている。組織が重要な資産を保護する信頼性の高い方法を模索する中、クラウドバックアップ市場はデータ完全性とセキュリティへの注目度向上から恩恵を受ける立場にある。

リモートワーク環境への移行

リモートワークへの移行は、日本のクラウドバックアップ市場に大きな影響を与えている。組織が柔軟な勤務形態を採用するにつれ、安全でアクセス可能なデータストレージソリューションの必要性は高まっている。2025年には、日本の労働力の50%以上がリモートワークに従事すると予測されており、信頼性の高いクラウドバックアップサービスが不可欠となる。この変化により、企業はデータの保護を確保しつつシームレスなアクセスを可能にするソリューションへの投資を促されている。その結果、クラウドバックアップ市場では、データアクセシビリティやセキュリティといったリモートワーク特有の課題に対応するサービスの採用が増加する見込みである。

バックアップソリューションの技術的進歩

技術革新が日本のクラウドバックアップ市場の様相を変えつつある。バックアップソリューションへの人工知能(AI)と機械学習(ML)の統合は、データ管理と復旧プロセスを強化する。2025年には、クラウドバックアップサービスの約30%がAI駆動型機能を組み込み、効率性と信頼性を向上させると予測される。この傾向は、潜在的な障害を予測し復旧プロセスを自動化できる、より知能的なバックアップシステムへの移行を示している。技術の進歩が業務効率化をもたらすだけでなく、企業のデータ保護能力を強化するため、クラウドバックアップ市場は変革の機を迎えている。

市場セグメントの洞察

導入形態別:パブリッククラウド(最大)対ハイブリッドクラウド(最速成長)

日本のクラウドバックアップ市場では、拡張性とコスト効率に優れるパブリッククラウドソリューションが市場シェアの大半を占めている。柔軟でアクセスしやすいデータストレージを求める企業に支持され、急速に進化するデジタル環境下での魅力を高めている。一方、ハイブリッドクラウド導入は最も急成長しているセグメントとして台頭している。オンプレミスとパブリッククラウドリソースの組み合わせにより、組織は機密データの管理権を維持しつつ、クラウドのスケーラビリティの恩恵を享受できる。効率性とセキュリティ向上のためにインフラを最適化しようとする企業の需要が高まる中、カスタマイズされたバックアップソリューションへの需要増加がこのセグメントの成長を牽引している。

パブリッククラウド(主流) vs ハイブリッドクラウド(新興)

パブリッククラウドソリューションは、日本クラウドバックアップ市場における主流勢力として際立っている。比類のないスケーラビリティと低い初期コストを提供し、特に中小企業にとって魅力的だ。従量課金モデルは財務負担を軽減しつつ、堅牢なバックアップ機能を提供する。一方、ハイブリッドクラウドは両方の長所を組み合わせた新興セグメントと見なされている。企業は一般データをパブリッククラウドで管理しつつ、機密情報をプライベート環境で保持できる。この柔軟性はコンプライアンスとセキュリティを重視する組織に支持されている。デジタルトランスフォーメーション戦略の普及に伴い、ハイブリッドクラウドソリューションの採用拡大が予測され、市場構造を再編する見込みだ。

サービスモデル別:バックアップ・アズ・ア・サービス(最大) vs 災害復旧サービス(急成長中)

日本のクラウドバックアップ市場において、サービスモデルセグメントは主要提供サービス間で明確なシェア分布を示している。BaaS(Backup as a Service)が市場を支配し、信頼性とコスト効率に優れたバックアップソリューションを求める幅広い企業層に支持されている。一方、DRaaS(Disaster Recovery as a Service)はシェアこそ小さいものの、データ脆弱性への認識の高まりと堅牢な復旧ソリューションの必要性から急速に普及が進んでいる。このセグメントの成長傾向は、クラウド技術の普及拡大やデータセキュリティへの注目の高まりなど、複数の要因によって牽引されている。企業は包括的なデータ保護戦略の重要性をますます認識しており、柔軟で拡張性の高いサービスモデルへの需要が急増している。企業がデジタル運営へ移行を続ける中、信頼性の高いバックアップ・リカバリソリューションの必要性は、これらのサービスの成長をさらに加速させるだろう。

バックアップ・アズ・ア・サービス(主流) vs 災害復旧サービス(新興)

バックアップ・アズ・ア・サービスは、日本クラウドバックアップ市場における主流のサービスとして際立っており、自動化された安全なデータストレージソリューションによる利便性と安心感を組織に提供します。あらゆる規模の企業に対応し、多様な顧客ニーズに合わせた拡張性と費用対効果の高い価格モデルを提供しています。一方、災害復旧サービス(DRaaS)は市場で重要なソリューションとして台頭しており、サイバー脅威やデータ損失事故の頻発により人気を集めています。このサービスはデータバックアップに注力するだけでなく、迅速な復旧を保証するため、ダウンタイムを許容できない企業にとって魅力的です。日本の組織が事業継続計画の重要性を認識するにつれ、これらのサービスの採用は増加すると予想されます。

エンドユーザー別:中小企業(最大シェア)対大企業(急成長)

日本のクラウドバックアップ市場では、中小企業(SME)が最大のシェアを占め、データ保護におけるクラウドソリューションへの依存度が高まっていることを示しています。このセグメントは、クラウドサービスの拡張性とコスト効率の恩恵を受け、事業継続を効率的に管理することが可能となっています。一方、大企業では堅牢なセキュリティ対策やデータ規制への対応ニーズを背景に顕著な成長が見られ、バックアップ手法の選好変化が示唆される。このセグメントの成長傾向は技術進歩とデータセキュリティ重視の高まりに影響されている。中小企業は業務効率化を目的にクラウドバックアップソリューションを急速に導入している。対照的に大企業は、進化する規制要件への対応と機密情報保護のため革新的なバックアップ手法を模索し、デジタル環境における競争優位性を確立している。

中小企業(主流)対 大企業(新興)

日本クラウドバックアップ市場では、手頃で信頼性の高いデータ保護ソリューションを求める膨大な数の企業を抱える中小企業セグメントが主流を占めています。これらの企業は、成長に応じてサービスを拡張できる柔軟性を理由にクラウドバックアップを好みます。一方、大企業セグメントは複雑なデータニーズと高度なセキュリティ要件を背景に、有力プレイヤーとして台頭しつつある。市場シェアの伸びは緩やかだが、膨大なデータ量を効果的に管理する高度なソリューションへの投資を進めている。この市場ダイナミクスの二極化は、双方が独自のニーズに応えクラウドバックアップサービスの革新に貢献する、均衡の取れた成長軌道を示している。

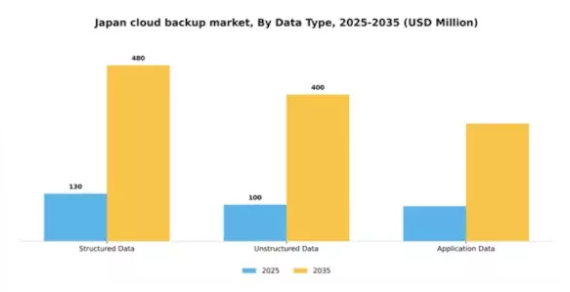

データタイプ別:構造化データ(最大)対非構造化データ(最速成長)

日本クラウドバックアップ市場のシェアは構造化データが支配的であり、企業運営における重要性から大きな割合を占めています。しかし多様な情報タイプのバックアップ需要の高まりを受け、非構造化データが急速に地歩を固めつつあります。非構造化データの価値を認識する組織が増えるにつれ、このセグメントは今後数年間で大幅な成長が見込まれています。これらのセグメントの成長を促進する要因には、企業が生成するデータ量の増加と、信頼性の高いバックアップソリューションの必要性が挙げられます。中小企業から大企業まで、データセキュリティの強化と容易な復旧を実現するため、クラウドバックアップサービスを採用しています。技術進歩とクラウドインフラへの投資増加は、この市場における構造化データと非構造化データの両方の拡大範囲をさらに後押ししています。

構造化データ(主流)対非構造化データ(新興)

構造化データはクラウドバックアップ戦略の基盤を構成し、通常はリレーショナルデータベース内で容易に分類・アクセス可能な組織化された情報を指す。データ取得における信頼性と効率性が高く評価され、業務効率化を目指す企業にとって不可欠である。一方、テキスト、画像、動画などを含む非構造化データは、保存と管理において固有の課題を抱えるものの、潜在的な知見を提供する可能性がますます認識されています。人工知能と分析技術への傾向の高まりは、多様なデータ形式を扱える堅牢なバックアップソリューションの必要性を加速させており、非構造化データは日本のクラウドバックアップ市場において急速に進化する重要なセグメントとして位置づけられています。

主要プレイヤーと競争環境

日本のクラウドバックアップ市場は、急速な技術進歩とデータセキュリティソリューションへの需要増大に牽引され、ダイナミックな競争環境が特徴である。Microsoft(米国)、Amazon(米国)、IBM(米国)といった主要プレイヤーは、豊富なリソースと革新的な能力を活用する戦略的ポジションを確立している。Microsoft(米国)はクラウドサービスへのAI統合に注力し、ユーザー体験と業務効率の向上を図っている。Amazon(米国)は広大なインフラと拡張性を強調し、多様な顧客層に対応している。一方、IBM(米国)はハイブリッドクラウドソリューションに注力しており、データ管理における柔軟性と制御を求める企業からの支持を得ているようだ。これらの戦略が相まって、技術革新と顧客中心のソリューションによってますます定義される競争環境が形成されている。

市場における主要なビジネス戦略には、地域ニーズに応じたサービスのローカライズや、サービス提供を強化するためのサプライチェーン最適化が含まれる。日本のクラウドバックアップ市場の競争構造は中程度の分散状態にあり、既存プレイヤーと新興スタートアップが混在している。この分散化により多様なサービス提供が可能となる一方、主要プレイヤーの影響力は依然として大きく、彼らが品質と革新性の基準を設定し、中小企業がこれに追随する構図が続いている。

2025年10月、米マイクロソフトは新たなAI駆動型バックアップソリューションを発表。データ復旧プロセスの自動化と企業のダウンタイム削減を目的とする。この戦略的展開は、同社の製品ポートフォリオを強化するだけでなく、AIを活用した業務効率化のリーダーとしての地位を確立し、より広範な顧客基盤の獲得につながる可能性がある点で重要である。

2025年9月、アマゾン(米国)は中小企業(SME)向けに特化した新サービス階層を導入し、クラウドバックアップサービスを拡充した。この取り組みは、SME層における手頃な価格でありながら堅牢なデータ保護ソリューションへの需要増大に対応する重要な施策であり、アマゾンの市場リーチ拡大と当該分野における競争優位性の強化につながる。

2025年8月、IBM(米国)はハイブリッドクラウド提供を強化するため、日本の主要通信事業者との戦略的提携を締結した。この連携により、地域に根差したサポートとカスタマイズされたソリューションを提供することで、顧客満足度と定着率を大幅に向上させ、IBMの市場での地位強化が期待される。

2025年11月現在、クラウドバックアップ市場の主な動向として、デジタル化、持続可能性、AI技術の統合への顕著なシフトが挙げられる。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになった。今後、競争の差別化は価格競争からイノベーション、技術革新、サプライチェーンの信頼性への重点移行という顕著な変化を遂げると予想される。この移行は、これらの側面を優先する企業が急速に進化する市場で競争優位性を獲得する可能性を示唆している。

業界動向

デル・テクノロジーズは2024年4月、次世代PowerProtect Data DomainアプライアンスとAPEX Backup Services AIの日本国内展開拡大を発表。PowerProtectプラットフォーム上で最大38%高速なバックアップと44%高速な復元を実現するこれらの製品には、ランサムウェア脅威に対処する大企業向けに設計されたAI強化型災害復旧・バックアップオーケストレーションが含まれる。

同時期、日本マイクロソフトは東・西両リージョンでAzure NetApp Files(ANF)とAzure Backup for SAP HANAの提供を開始。特に注目すべきは、2023年半ばに花王がHANAバックアップ・災害復旧向けにANFを導入した事例で、ゾーン間データ同期によりDR対応力と耐障害性が大幅に向上した。

VeeamとAWSが2023年3月に開始した「APJチャネル活性化プログラム」は、Veeam Availability SuiteとAWS Backupを組み合わせた日本パートナーのクラウド移行・バックアップ運用効率化を目的としており、Veeam Softwareが2023年を通じて日本市場での成長を加速させたもう一つの施策である。

Veeamは2023年9月、APJ担当の新たなゼネラルマネージャー兼シニアバイスプレジデントを任命し、日本市場拡大への戦略的コミットメントを再確認した。日本企業が物理環境・仮想環境・クラウド環境で利用するIBMの主力バックアップシステム「Spectrum Protect」(旧称TSM)の最新バージョンは2025年5月にリリースされた。

将来展望

日本のクラウドバックアップ市場における将来展望

日本のクラウドバックアップ市場は、データセキュリティニーズの高まりとデジタルトランスフォーメーション(DX)の推進により、2024年から2035年にかけて年平均成長率(CAGR)12.59%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- データ復旧効率向上のためのAI駆動型バックアップソリューションの開発。

- 多様なビジネスニーズに対応するハイブリッドクラウドバックアップサービスの拡大。

- 統合データ保護ソリューション提供のためのサイバーセキュリティ企業との提携。

2035年までに、クラウドバックアップ市場は大幅な成長と革新を反映し、堅調な市場となる見込み。

市場セグメンテーション

日本クラウドバックアップ市場 エンドユーザー別展望

- 中小企業

- 大企業

- 個人ユーザー

日本クラウドバックアップ市場 データタイプ別展望

- 構造化データ

- 非構造化データ

- アプリケーションデータ

日本クラウドバックアップ市場 サービスモデル別展望

- バックアップ・アズ・ア・サービス

- 災害復旧サービス

- ストレージ・アズ・ア・サービス

日本クラウドバックアップ市場 導入形態別展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性的分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、導入タイプ別(百万米ドル)

- 4.1.1 パブリッククラウド

- 4.1.2 プライベートクラウド

- 4.1.3 ハイブリッドクラウド

- 4.2 サービスモデル別情報通信技術(百万米ドル)

- 4.2.1 サービスとしてのバックアップ

- 4.2.2 サービスとしての災害復旧

- 4.2.3 サービスとしてのストレージ

- 4.3 エンドユーザー別情報通信技術(百万米ドル)

- 4.3.1 中小企業

- 4.3.2 大企業

- 4.3.3 個人ユーザー

- 4.4 情報通信技術(ICT)、データタイプ別(百万米ドル)

- 4.4.1 構造化データ

- 4.4.2 非構造化データ

- 4.4.3 アプリケーションデータ

- 4.1 情報通信技術(ICT)、導入タイプ別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 マイクロソフト(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 アマゾン(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 グーグル(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 IBM(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Acronis(スイス)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Veeam(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Backblaze(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Carbonite(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Commvault(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 マイクロソフト(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における導入形態別分析

- 6.3 日本市場におけるサービスモデル別分析

- 6.4 エンドユーザー別日本市場分析

- 6.5 データタイプ別日本市場分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 導入タイプ別情報通信技術(ICT)、2024年(%シェア)

- 6.13 導入タイプ別情報通信技術(ICT)、2024年~2035年(百万米ドル)

- 6.14 サービスモデル別情報通信技術(ICT)、2024年(%シェア)

- 6.15 サービスモデル別情報通信技術(ICT)、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、データタイプ別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、データタイプ別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 導入形態別、2025-2035年(百万米ドル)

- 7.2.2 サービスモデル別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.4 データタイプ別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携