❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

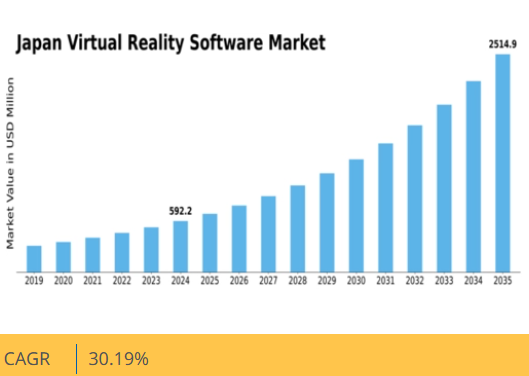

分析によれば、日本の仮想現実ソフトウェア市場は、2025年の13億米ドルから2035年までに186億6000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)30.1%を示すと予測されている。

主要市場動向とハイライト

日本のバーチャルリアリティソフトウェア市場は、様々な分野における多様なアプリケーションに牽引され、堅調な成長を遂げています。

- ゲーム分野は、没入型エンターテインメント体験への持続的な需要を反映し、依然として市場最大の貢献分野です。

- 教育分野は、学習成果向上のためのVR技術導入の増加に伴い、最も急成長している分野として台頭しています。

- 企業分野では、VRは研修やシミュレーションに広く活用され、専門能力開発におけるその有効性を示しています。

- 主要な市場推進要因には、没入型エンターテインメントへの需要増加と、VR開発を促進する政府支援施策が含まれる。

日本仮想現実ソフトウェア市場

CAGR

30.19%

市場規模と予測

2024年市場規模1.02 (10億米ドル)2035年市場規模18.66 (10億米ドル)CAGR (2025 – 2035)30.19%

主要プレイヤー

Sony (JP), Oculus (JP), HTC (TW), Unity Technologies (US), Epic Games (US), NVIDIA (US), Qualcomm (US), Google (US), Microsoft (US)

日本VRソフトウェア市場の動向

日本のバーチャルリアリティソフトウェア市場は現在、急速な技術進歩と様々な分野での採用拡大を特徴とするダイナミックな進化を遂げている。ゲーム、教育、医療などの産業では、ユーザー体験の向上と業務効率の改善を目的としてVRソリューションが統合されている。没入型技術への関心の高まりは明らかであり、企業と消費者の双方がデジタルコンテンツとの関わり方において革新的な方法を模索している。さらに、日本政府はVR技術の開発促進に向けた取り組みを積極的に推進しており、これが市場のさらなる成長を刺激する可能性がある。業界特化型アプリケーションに加え、日本のVRソフトウェア市場では、特に娯楽やソーシャルインタラクション分野において消費者関心が急増している。レジャー活動で仮想環境を利用する個人が増えるにつれ、高品質なVRコンテンツへの需要は高まる見込みだ。この傾向は、日本のユーザーの嗜好に合わせた没入型体験を提供できる開発者やコンテンツクリエイターにとって有望な未来を示唆している。全体として、技術革新と変化する消費者行動に牽引され、市場は継続的な拡大を遂げようとしている。

VR開発への投資増加

日本の仮想現実ソフトウェア市場では、民間・公共セクター双方からの投資が活発化している。この資金流入は研究開発に向けられ、多様な産業に対応する最先端アプリケーションの創出を目指している。企業がVR技術の潜在性を認識するにつれ、自社製品の強化にさらなる資源を投入する可能性が高く、競争環境の激化につながる恐れがある。

教育分野におけるVRの拡大

日本の教育機関では、学習体験を豊かにするためVRソフトウェアの導入が進んでいる。没入型技術をカリキュラムに組み込むことで、学校や大学は学生の学習意欲向上を図っている。この傾向は教育目的に特化したVRコンテンツの開発につながり、従来の教授法を変革する可能性がある。

医療分野におけるVRの成長

日本の医療分野では、トレーニング、治療、患者エンゲージメントなど様々な用途でVRソフトウェアが徐々に導入されつつある。医療専門家は手術手順のシミュレーションや患者教育の強化にVRソリューションを活用している。この傾向は、没入型技術が医療実践にもたらす利点が認識されつつあることを示している。

市場セグメントの洞察

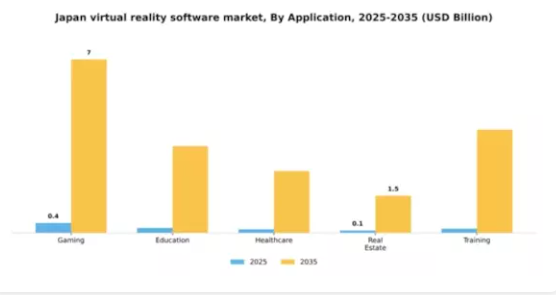

用途別:ゲーム(最大)対 教育(最速成長)

日本のVRソフトウェア市場では、アプリケーション分野が多様化しており、ゲーム分野が最大のシェアを占める。この優位性は、国内ゲーム開発者と消費者の没入型体験への人気に支えられた、日本におけるゲーム文化への強い親和性を反映している。その他の重要な分野には教育・訓練があり、VR技術が様々な分野でよりアクセスしやすく多用途になるにつれ、大きなニッチを切り開いている。

ゲーム(支配的)対 教育(新興)

日本のVRソフトウェア市場におけるゲーム分野は、豊かな没入型ゲーム体験と革新的なコンテンツ制作によって特徴づけられ、大手ゲーム企業とインディー開発者の双方に支えられた活気あるエコシステムを誇っている。対照的に、教育分野は急速に台頭しており、VRの双方向性を活用して学習プロセスを強化し、複雑な主題をよりアクセスしやすく魅力的なものにしている。学校や教育機関では、従来の方法から能動的学習を促進する革新的なアプローチへ移行し、トレーニングや教育目的でVRを導入するケースが増加しており、この分野の著しい成長を牽引している。

エンドユース別:企業(最大)対医療機関(最速成長)

日本の仮想現実ソフトウェア市場では、エンドユース分野が多様性を示しており、企業向けソリューションが最大のシェアを占める。企業セクターでは、トレーニング、シミュレーション、業務効率化向上のために仮想現実を活用している。その他の重要なセグメントには教育機関と医療があり、それぞれが仮想現実アプリケーションの利用拡大において重要な役割を果たしている。政府主導の取り組みも市場全体の成長に寄与しているが、市場シェア全体に占める割合は小さい。

企業(支配的)対医療機関(新興)

企業セグメントは、研修や企業開発にVRを活用し、従業員の生産性向上を図ることで、日本の仮想現実ソフトウェア市場をリードしている。この分野の企業は、没入型学習やシミュレーションのために仮想現実ツールをますます採用している。一方、医療機関は、患者治療、従業員研修、リハビリテーションに仮想現実を活用する急成長セグメントとして台頭している。技術の進歩と個別化医療への注目の高まりにより、このセグメントは勢いを増しており、VR開発者やプロバイダーに新たな機会をもたらしている。

技術別:仮想現実(VR)(最大)対 拡張現実(AR)(最速成長)

日本の仮想現実ソフトウェア市場において、技術セグメントは仮想現実(VR)が支配的であり、ゲーム、医療、教育分野での幅広い応用により最大の市場シェアを占めている。拡張現実(AR)はそれに続き、小売や広告分野でのインタラクティブな体験を通じて注目を集め、顕著な存在感を示している。複合現実(MR)はシェアこそ小さいものの、特に企業向けソリューションにおける革新的な応用と統合体験を通じて地歩を固めつつある。この分野の成長傾向は、ハードウェアとソフトウェアの機能向上によって推進されており、VRとAR技術が消費者と企業の双方にとってより身近なものとなっている。様々な業界での採用拡大、テック系スタートアップへの投資、没入型体験に対する消費者需要の高まりといった要因が、拡張現実分野の急速な拡大を牽引し、市場で最も成長が速いセクターとしての地位を確立させている。

仮想現実:主流 vs 拡張現実:新興

仮想現実(VR)は、主にゲームや訓練シミュレーションにおける包括的な応用により、日本のVRソフトウェア市場における主流の地位を確立している。その没入感はユーザーに比類のない体験を提供し、仮想ツアーや訓練モジュールが導入される不動産や医療などの分野での成長の道を開いている。一方、拡張現実(AR)はスマートフォンやAR対応デバイスの急増を背景に急速に台頭している。現実世界にインタラクティブな層を重ねるARは、消費者エンゲージメントが重要な小売やマーケティング分野で特に注目されている。両技術は相互補完的であり、没入感の深さではVRが先行する一方、物理世界とのユーザーインタラクション強化ではARが優位性を発揮する。

導入形態別:クラウドベース(最大)対オンプレミス(急成長)

日本の仮想現実ソフトウェア市場では、導入形態セグメントにおいてクラウドベースソリューションが圧倒的に主導的地位を占める。スケーラビリティ、アクセシビリティ、コスト効率の高さから、このセグメントは著しい牽引力を獲得している。リアルタイムコラボレーションとユーザー体験向上の需要に後押しされ、多くの企業がクラウドベースモデルへ移行しつつある。従来主流であったオンプレミス型ソリューションは、デジタル化が進む世界における従来型環境の限界が認識されるにつれ、現在ではクラウド型に追い抜かれつつある。一方で、多様なビジネスニーズに対応するため、クラウドとオンプレミスの要素を組み合わせた柔軟な代替手段として、ハイブリッド導入手法も台頭している。クラウドベース導入の成長は、ゲーム、教育、医療など日本の様々な分野におけるクラウド技術の受容拡大に支えられている。リモートワークへの移行は、クラウドソリューションが実現する没入型仮想体験への需要をさらに加速させている。一方、データプライバシーとセキュリティが最優先課題となるニッチ市場では、オンプレミス導入が復活の兆しを見せている。これにより、VRアプリケーションに対する強固な制御を求める企業が増加し、オンプレミスソリューションが顕著な伸びを示している。これは現在の市場環境において最も成長率の高いセグメントとなっている。

クラウドベース(主流) vs. オンプレミス(新興)

クラウドベースの展開ソリューションは、シームレスな更新提供、運用コスト削減、ユーザー需要に応じた柔軟な拡張性により、日本の仮想現実ソフトウェア市場を支配している。特に、大規模なインフラ投資を伴わずに最新のVR技術を活用したい企業から支持されている。しかし、データ管理の厳格な制御と強化されたセキュリティ対策を優先する企業を中心に、オンプレミス型ソリューションが有力な選択肢として台頭している。特に医療や金融など多くの業界では、規制基準への準拠を確保するためオンプレミス展開を採用している。この対比は、革新的なクラウドベースのアプローチと伝統的なオンプレミス要件の両方に応える市場のダイナミックな性質を浮き彫りにしている。

ユーザー体験別:没入型(最大) vs 協働型(急成長)

日本の仮想現実ソフトウェア市場では、ユーザー体験セグメントは主に没入型体験が支配的であり、仮想環境にユーザーを完全に没入させる能力により大きなシェアを獲得している。インタラクティブオプションも市場で重要な割合を占め、ユーザーが体験に積極的に参加することを可能にしている。協働型体験は現在シェアこそ小さいものの、仮想空間でのチームワーク実現の可能性から注目を集めており、特に企業や教育機関に訴求力がある。

没入型(主流) vs. 協働型(新興)

没入型ユーザー体験は日本のVRソフトウェア市場の基盤であり、ユーザーにリアルな没入感と臨場感を提供する。この分野はゲーム、エンターテインメント、トレーニング用途で発展しており、リアルなシミュレーションが学習効果と娯楽性を高める。一方、協働型体験は新興ながら、仮想チームワークの価値を認識する組織が増えるにつれ勢いを増している。地理的に分散した場所でのリアルタイム協働を可能にし、生産性向上とイノベーション促進に寄与する。仮想環境におけるリモートソリューションやチームビルディング活動への需要拡大は、協働型体験を注視すべき注目トレンドに位置づけている。

主要プレイヤーと競争環境

日本の仮想現実ソフトウェア市場は、急速な技術進歩と没入型体験への消費者需要の高まりにより、ダイナミックな競争環境が特徴である。ソニー(JP)、オキュラス(JP)、HTC(TW)といった主要プレイヤーは、技術的専門性とブランド認知度を活用する戦略的立場にある。ソニー(JP)はVRをゲームエコシステムに統合し、革新的なコンテンツでユーザーエンゲージメントを強化。Meta Platforms子会社のオキュラス(JP)は仮想環境内でのソーシャルインタラクションを重視し、HTC(TW)は企業向けソリューションへ軸足を移すなど、消費者とビジネス双方を対象とした多角化戦略を示している。これらの戦略が相まって、イノベーションとユーザー体験を中核とした競争環境が形成されている。

事業戦術面では、各社が製造の現地化とサプライチェーン最適化により業務効率を向上させている。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開中だ。ただし主要企業の影響力は絶大で、彼らがトレンドや基準を設定すると中小企業が追随する構図が定着している。この競争構造は協業やパートナーシップを促進しており、急速に進化する技術環境下での生存に不可欠な要素となりつつある。

2025年11月、ソニー(JP)は先進的な視線追跡技術を統合した新型VRヘッドセットの発売を発表。これによりユーザーインタラクションと没入感が向上する。この戦略的動きは、ソニーのイノベーションへの取り組みを強化するだけでなく、没入型体験がますます求められるゲーム市場でのシェア拡大を目指す重要な一歩である。同技術の導入は、ゲームやエンターテインメントにおけるユーザーエンゲージメントの再定義につながる可能性がある。

2025年10月、HTC(台湾)は主要な日本の通信事業者との提携を発表し、企業向けソリューションにおけるVR提供を強化した。この協業は企業向けにカスタマイズされたVRアプリケーションを提供することを目的としており、HTCがプロフェッショナル環境におけるVR需要の拡大に戦略的焦点を当てていることを示している。通信大手との連携により、HTC(台湾)は市場浸透率とサービス提供能力を向上させ、企業セグメントにおける地位を固める可能性が高い。

2025年9月、Oculus(JP)は複数の独立系VRゲームスタジオを買収しコンテンツライブラリを拡充。多様なコンテンツ提供によるユーザーエンゲージメント強化戦略を明確にした。この買収はOculusのポートフォリオ拡大だけでなく、幅広い層を惹きつける独自かつ多様な体験を提供することで競合他社に対する優位性を強化する上で極めて重要である。

2025年12月現在、仮想現実ソフトウェア市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。企業はイノベーションと変化する消費者期待への対応に協業の必要性を認識し、戦略的提携が競争環境を形作る傾向が強まっている。今後、競争上の差別化は価格戦略から技術革新、ユーザー体験、サプライチェーンの信頼性への焦点移行が見込まれる。この進化は、これらの側面を優先する企業が将来的に優位な立場を築きやすいことを示唆している。

業界動向

日本のバーチャルリアリティソフトウェア市場における最近の動向では、カプコンやバンダイナムコエンターテインメントなどの企業が、ゲームタイトルへのVR統合に注力する傾向が強まっており、投資と消費者関心の著しい増加が示されている。2023年8月、ValveはSteamプラットフォームの強化を発表し、より多くのVRタイトルをサポートすることで市場での地位を強化した。

さらに、Unity TechnologiesとHTCの提携により、VR環境構築向けのソフトウェアツールが改善され、開発プロセスの効率化が進んでいる。また、Nianticは拡張現実(AR)と従来型VRの融合に注力し、ユーザーエンゲージメント戦略の多様化を図っている。

買収面では、2023年9月にNVIDIAがAI駆動シミュレーションを専門とする日本のVRスタートアップを買収を完了。この動きにより、NVIDIAの先進的VRソリューション提供能力が強化されると見込まれる。全体として市場は堅調な成長軌道を辿っており、技術投資がユーザー普及の拡大と、ゲーム・教育・訓練など多様な分野におけるVR応用拡大に反映され、日本の関係者にとってダイナミックな環境を創出している。

将来展望

日本仮想現実ソフトウェア市場の将来展望

日本の仮想現実ソフトウェア市場は、技術進歩と各分野での採用拡大を背景に、2024年から2035年にかけて30.19%のCAGRで堅調な成長が見込まれる。

新たな機会は以下の分野に存在する:

- 企業向け没入型訓練シミュレーションの開発

- 遠隔患者ケアのためのVRベース遠隔医療ソリューションの創出

- 学習体験向上のための教育プラットフォームへのVR統合。

2035年までに、本市場は革新的なVRソリューションのリーダーとして、大きな経済効果をもたらすと予想される。

市場セグメンテーション

日本仮想現実ソフトウェア市場 エンドユース展望

- 個人

- 企業

- 政府

- 医療機関

- 教育機関

日本仮想現実ソフトウェア市場 導入形態展望

- クラウドベース

- オンプレミス

- ハイブリッド

日本仮想現実ソフトウェア市場 技術別展望

- 拡張現実(AR)

- 仮想現実(VR)

- 複合現実(MR)

- 360度ビデオ

- シミュレーション

日本仮想現実ソフトウェア市場 用途別展望

- ゲーム

- 教育

- 医療

- 不動産

- 訓練

日本仮想現実ソフトウェア市場 ユーザー体験別展望

- 没入型

- インタラクティブ

- 協働型

- ソーシャル

- 因子分析

- バリューチェーン分析

- ポーターの

- 5つの力分析

- 供給者の交渉力

- 購買者の

- 交渉力

- 新規参入の脅威

- 代替品の

- 脅威

- 競争の激しさ

- COVID-19

- 影響分析

- 市場影響分析

- 地域

- 影響

- 機会と脅威分析

- 日本

- 仮想現実ソフトウェア市場、タイプ別 (百万米ドル)

- 3D

- モデリングソフトウェア

- 360度カスタムVRソフトウェア

- リアルタイム

- シミュレーションソフトウェア

- 日本

- 仮想現実ソフトウェア市場、導入形態別 (百万米ドル)

- オンプレミス

- クラウド

- 日本

- 仮想現実ソフトウェア市場、用途別 (百万米ドル)

- エンターテインメント

- ゲーミング

- 観光

- 病院

- 競争

- 環境

- 概要

- 競争

- 分析

- 市場シェア分析

- 主要

- 仮想現実ソフトウェア市場における成長戦略

- 競争

- ベンチマーキング

- 仮想現実ソフトウェア市場における開発件数ベースの主要プレイヤー

- 主要な開発動向

- および成長戦略

- 新製品発売/サービス展開

- 合併

- 及び買収

- 合弁事業

- 主要

- プレイヤー財務マトリックス

- 売上高および営業利益

- 主要

- プレイヤーの研究開発費支出。2023

- 企業

- プロファイル

- Valve

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- NVIDIA

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- Capcom

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- Unity Technologies

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- ナイアンティック

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- セガ

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- エピックゲームズ

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- HTC

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- ゴーストライト

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- アミーボ

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- ソニー

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- クアルコム

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- マイクロソフト

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- オキュラス

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- バンダイナムコエンターテインメント

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- 付録

- 参考文献

- 関連

- レポート

- 表一覧

- 前提条件一覧

- 規模推定と予測、タイプ別、2019-2035年(10億米ドル)

- 日本

- 仮想現実ソフトウェア市場規模推定値と予測、導入形態別、2019-2035年

- (USD 10億)

- 日本仮想現実ソフトウェア市場

- 規模推定値と予測、用途別、2019-2035年 (USD 10億)

- 製品

- 発売/製品開発/承認

- 買収・提携

- 図表一覧

- 市場概要

- 日本

- 仮想現実ソフトウェア市場分析(タイプ別)日本

- 仮想現実ソフトウェア市場分析(導入形態別)

- 日本

- 仮想現実ソフトウェア市場分析(用途別)

- キー

- バーチャルリアリティソフトウェア市場の購買基準

- 調査

- MRFRのプロセス

- バーチャルリアリティソフトウェアの

- DRO分析

- 市場

- 推進要因の影響分析:バーチャルリアリティソフトウェア

- 抑制要因の影響分析: バーチャルリアリティソフトウェア

- 市場

- 供給/バリューチェーン:バーチャルリアリティソフトウェア

- 市場

市場

- バーチャルリアリティソフトウェア市場、タイプ別、2025年

- (%シェア)

- バーチャルリアリティソフトウェア市場、タイプ別、2019年

- 2035年まで(10億米ドル)

- 仮想現実ソフトウェア市場、

- 導入形態別、2025年(%シェア)

- 仮想現実ソフトウェア

- 市場、導入形態別、2019年~2035年(10億米ドル)

- バーチャル

- リアリティソフトウェア市場、用途別、2025年(シェア%)

- バーチャル

- リアリティソフトウェア市場、用途別、2019年~2035年(10億米ドル)

- 主要競合他社の

- ベンチマーキング

日本仮想現実ソフトウェア市場

❖本調査資料に関するお問い合わせはこちら❖