❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

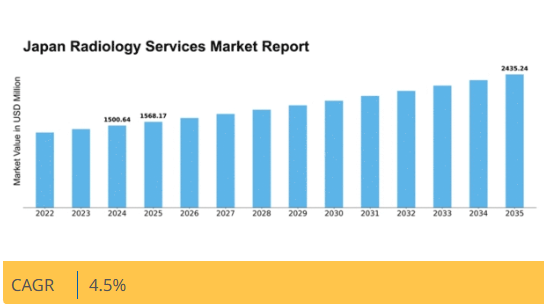

マーケットリサーチフューチャーの分析によると、2024年の日本の放射線サービス市場規模は15億600万米ドルと推定された。日本の放射線サービス市場は、2025年の15億6817万米ドルから2035年までに24億3524万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4%を示すと予測されている。

主要市場動向とハイライト

日本の放射線サービス市場は、技術進歩と人口動態の変化を背景に堅調な成長を遂げている。

- 画像診断モダリティの技術進歩により、診断精度と効率性が向上している。

- 日本における高齢化は、特に腫瘍学および心臓病学分野において放射線サービス需要の増加に寄与している。

- 遠隔放射線サービスは急速に拡大し、遠隔診療を促進するとともに医療アクセスを改善している。

- 診断用画像検査の需要増加と医療費支出の拡大が、市場成長を牽引する主要な推進要因である。

日本放射線サービス市場

CAGR

4.5%

市場規模と予測

2024年市場規模1500.64 (百万米ドル)2035年市場規模2435.24 (百万米ドル)CAGR (2025 – 2035)4.5%

主要企業

Siemens Healthineers (DE), GE Healthcare (US), Philips Healthcare (NL), Canon Medical Systems (JP), Fujifilm Holdings (JP), Hitachi Medical Systems (JP), Agfa HealthCare (BE), Radiology Partners (US), Mednax (US)

日本放射線サービス市場動向

放射線サービス市場は現在、技術の進歩と診断画像への需要増加に牽引され、顕著な変革を経験している。画像処理プロセスへの人工知能(AI)の統合は精度と効率性を高め、患者の治療成果向上につながる可能性がある。さらに、日本の高齢化は慢性疾患の有病率上昇に寄与し、放射線検査の必要性を高める見込みである。この人口動態の変化は、増加する画像診断サービスの需要に対応できる強固な医療インフラを必要とする。加えて、日本政府は医療へのアクセスと質の向上を目的とした施策を積極的に推進している。最新鋭の画像診断装置や施設への投資は、医療提供者の能力強化に寄与すると期待される。さらに、予防医療への重点化により定期的な画像診断検査が増加し、放射線サービス市場がさらに拡大する可能性がある。こうした動向が展開される中、医療セクターのステークホルダーは、進化する状況に警戒と適応力を保ち、患者と医療従事者の双方のニーズを満たすことが求められる。

技術的進歩

放射線サービス市場では、特にMRIやCTスキャンなどの画像診断モダリティにおいて、急速な技術的進歩が起きている。画像技術の革新は診断精度を向上させ、検査時間を短縮することで、患者の体験を向上させる可能性が高い。

高齢化

日本の人口動態は高齢者人口の大幅な増加を示しており、これが放射線サービスの需要を牽引すると予想される。この変化により、慢性疾患管理や予防的画像診断への注力が強まる可能性がある。

政府施策

日本政府は医療提供体制の改善に向け、放射線インフラへの投資を含む様々な施策を実施している。これらの取り組みは画像診断サービスへのアクセス向上と患者への高品質な医療提供を目的としている。

日本放射線サービス市場の推進要因

医療支出の増加

日本の医療支出は増加傾向にあり、これは放射線サービス市場に好影響を与えている。政府は先進医療技術へのアクセス改善を目的に、医療インフラへ多額の投資を行っている。2025年には医療支出が約45兆円に達すると予測され、その大部分が診断サービスに充てられる見込みである。この資金増加により、病院における先進的な画像診断装置の導入や放射線科部門の拡充が促進される見込みです。その結果、放射線サービス市場は、サービス提供の拡充と患者による必須診断画像へのアクセス改善の恩恵を受けると予想されます。

遠隔放射線診断サービスの拡大

遠隔放射線診断サービスの拡大は、放射線サービス市場の主要な推進要因として台頭しています。通信技術の進歩により、遠隔地からの放射線画像診断がより現実的になっている。この傾向は、放射線科専門医へのアクセスが限られている日本の地方や医療過疎地域において特に有益である。遠隔放射線診断は診断サービスへのアクセスを向上させるだけでなく、画像診断の迅速な対応も可能にする。医療機関が遠隔放射線診断ソリューションをますます採用するにつれ、効率的でアクセスしやすい画像診断サービスへの需要に牽引され、放射線サービス市場は成長を遂げる見込みである。

診断画像検査の需要増加

日本における慢性疾患の増加傾向は、放射線サービス市場内での診断画像検査サービスの需要を牽引している。がん、心血管疾患、神経疾患などの病態は、正確な診断と治療計画立案のために高度な画像技術が必要である。最近のデータによると、診断画像検査市場は2025年から2030年にかけて年平均成長率(CAGR)約5.2%で成長すると予測されている。この成長は、医療提供者が患者の治療成果向上のために放射線サービスへの依存度を高めているという広範な傾向を示しています。その結果、放射線サービス市場は活発化が進み、医療施設にとって最先端の画像診断技術への投資が優先事項となる見込みです。

人工知能の統合

放射線診断分野における人工知能(AI)の統合は、日本の放射線サービス市場の様相を変革しつつあります。AI技術は画像解析の精度と効率向上に活用され、放射線科医の負担軽減に寄与している。この技術革新は診断能力の向上と業務プロセスの効率化が期待される。報告によれば、放射線診断におけるAI応用は診断誤りを最大30%削減する可能性を示唆している。医療提供者がAIソリューションを導入するにつれ、放射線診断サービス市場ではAI強化型画像診断サービスの需要急増が見込まれ、患者ケアと業務効率の改善につながるだろう。

予防医療への意識の高まり

日本における予防医療への顕著なシフトが、放射線サービス市場に影響を与えている。国民の健康意識が高まるにつれ、定期検診や疾病の早期発見に対する需要が増加している。この傾向は、画像診断サービスを含む健康診断の受診者数増加に反映されている。放射線サービス市場では、マンモグラフィーやCTスキャンなどの予防的画像診断モダリティに対する需要も同様に増加すると見込まれる。この意識の高まりは、医療提供者がより積極的な患者層のニーズに対応するにつれ、市場成長を牽引すると予想される。

市場セグメントの洞察

日本放射線サービス市場セグメントの洞察

日本放射線サービス市場セグメントの洞察

放射線サービス市場 イメージング技術別洞察

放射線サービス市場 イメージング技術別洞察

日本放射線サービス市場におけるイメージング技術セグメントは、全国の医療診断と治療計画を推進する重要な構成要素である。この市場は、技術進歩と臨床現場における精密画像ソリューション需要の増加により、著しい成長を遂げてきた。X線、超音波、コンピュータ断層撮影(CT)、磁気共鳴画像(MRI)、核医学など様々な技術が、包括的な診断サービス提供において重要な役割を果たしている。X線は骨折や様々な病態の検出に広く応用されるため、救急医療や定期検査における必須ツールとして、依然として基礎的な画像診断法である。

超音波検査は非侵襲性とリアルタイム画像化能力から、特に産科や心臓病学分野で需要が高まっています。心血管疾患などの病態の蔓延は、日本の医療システムにおけるモニタリングツールとしての超音波検査の活用をさらに促進しています。コンピュータ断層撮影(CT)は詳細な断層画像を生成する能力から不可欠となり、腫瘍のサイズや位置評価のために腫瘍学で頻繁に利用されています。がん早期発見・治療への重視の高まりが、医療機関全体でCT検査の需要を牽引している。

一方、磁気共鳴画像法(MRI)は軟部組織の卓越した可視化能力で知られ、神経学や筋骨格系評価におけるゴールドスタンダードとなっている。日本の高齢化社会の進展と複雑な疾患の増加は、正確な診断のためにMRIのような高度な画像技術を求めている。核医学は生理的プロセスを可視化する独自の能力により、腫瘍学、心臓学、内分泌学での応用が拡大し、放射線科医が標的治療を提供する能力を強化している。

急速に進化する医療環境を背景に、日本放射線サービス市場における画像診断技術セグメントは、画像技術の革新、医療インフラへの資金増加、精密診断による患者転帰改善の推進により、進化を続けている。その結果、この分野は日本全国の医療提供者と患者の多様なニーズに応え、著しい発展を遂げようとしている。

放射線サービス市場:サービス種別インサイト

放射線サービス市場:サービス種別インサイト

日本の放射線サービス市場は、診断画像、インターベンショナルラジオロジー、放射線腫瘍学を主要構成要素とし、多様な患者ニーズに対応する複数のサービス種別を包含する。診断画像検査は疾患の検出と管理において極めて重要であり、日本の高齢化と慢性疾患の蔓延を考慮すると、早期介入を可能にする点が不可欠である。インターベンショナルラジオロジーは低侵襲手術において重要な役割を果たし、患者の回復期間を短縮し合併症を減少させるため、医療提供者の間で注目を集めている。一方、放射線腫瘍学はがん治療に不可欠であり、日本国民の相当数に必須の治療を提供することで生存率の向上に貢献している。

これらのサービス分野の相互作用は、技術進歩と患者中心ケアへの注力が高まる市場動向を牽引し、日本放射線サービス市場の収益に大きく寄与している。さらに生活習慣病の増加と技術革新がサービス需要を後押しし、今後数年間の市場成長に有利な環境を創出している。医療インフラへの継続的な投資と精密医療への注目の高まりを受け、日本放射線サービス市場のセグメンテーションは、現在および将来の健康課題に対処する十分な準備が整った有望な展望を示している。

放射線サービス市場のエンドユーザー分析

放射線サービス市場のエンドユーザー分析

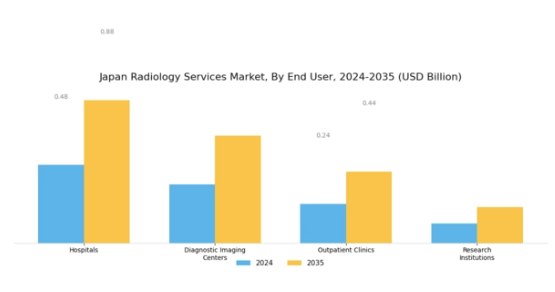

日本放射線サービス市場は主にエンドユーザー別に区分され、病院、診断画像センター、外来診療所、研究機関が含まれる。病院は、広範な医療ニーズと高度な診断画像への需要増加により、放射線サービス利用の大部分を占める重要な構成要素である。

画像診断装置や技術の大きな進歩は、診断画像センターの運営も強化し、外来診断に不可欠な存在として患者に利便性とアクセス性を提供している。外来診療所は市場の成長セグメントであり、予防医療を支える迅速かつ効率的な画像サービスがますます求められている。

さらに研究機関は、画像技術の革新を推進し医学全体の進歩に貢献することで市場において重要な役割を果たしている。これらのエンドユーザーは、高齢化、技術進歩、医療費増加といった要因に後押しされ、患者ケアの向上と診断能力の全面的な強化をもたらす日本放射線サービス市場のダイナミックな性質を反映している。

放射線サービス市場 アプリケーション別インサイト

放射線サービス市場 アプリケーション別インサイト

日本放射線サービス市場は、診断および治療プロセスにおいて重要な役割を果たす様々な応用分野にますます焦点を当てています。腫瘍学は主要な応用分野として際立っており、日本における癌の有病率増加が高度な画像診断技術への需要拡大を牽引しています。循環器学も重要な分野であり、放射線サービスの統合は、国内の主要な罹患率・死亡原因の一つである心血管疾患の早期診断と管理に貢献しています。

神経学も勢いを増している。高齢化が進む日本において神経疾患の発生率が高まっており、適切な評価と治療計画には詳細な画像診断が不可欠だからだ。

整形外科も市場の重要な部分を占め、筋骨格系の問題の診断と治療を向上させる画像診断サービスに焦点を当てている。これらの応用分野の組み合わせが日本放射線サービス市場の収益に大きく貢献しており、患者ケアの向上と効果的な医療提供における重要性を反映している。技術革新と画像診断技術の向上が続く中、予防医療と早期診断への意識の高まりを背景に、これらの応用分野の市場は堅調な成長が見込まれています。

主要企業と競争環境の分析

日本の放射線サービス市場は、技術進歩と戦略的提携によって形成される競争環境が特徴的です。主な成長要因には、診断用画像診断の需要増加、高齢化、画像診断プロセスへの人工知能(AI)の統合が含まれます。シーメンス・ヘルスインアーズ(独)、GEヘルスケア(米)、キヤノンメディカルシステムズ(日)などの主要企業は、イノベーションとパートナーシップを通じて積極的にポジションを確立している。シーメンス・ヘルスインアーズ(独)はAI機能による画像診断ポートフォリオの強化に注力し、GEヘルスケア(米)は業務効率化と患者アウトカム改善のためのデジタルトランスフォーメーションを重視する。キヤノンメディカルシステムズ(日)は強力な現地プレゼンスを活用してサービス提供を拡大し、ダイナミックな競争環境に貢献している。

事業戦略面では、効率化とコスト削減のため、製造の現地化とサプライチェーン最適化が進んでいる。市場は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしている。この分散構造はニッチプレイヤーの成長を可能にすると同時に、大規模企業は規模の優位性を活かして技術とサービス提供で主導権を握っている。これらの主要プレイヤーの総合的な影響力が市場構造を形成し、イノベーションと顧客中心のソリューションが最優先される環境を育んでいる。

2025年10月、シーメンス・ヘルスインアーズ(ドイツ)は、日本市場向けに特化したAI駆動型画像診断ソリューション開発のため、主要な日本の医療提供者との戦略的提携を発表した。この協業は診断精度向上とワークフロー効率化が期待され、シーメンスが最先端技術を自社製品に統合する姿勢を反映している。高度な画像診断ソリューションへの需要が高まる日本市場において、こうした提携はシーメンスの競争優位性を大幅に強化する可能性がある。

2025年9月、GEヘルスケア(米国)は遠隔診断の促進と医療機関間でのデータ共有改善を目的とした新たなクラウドベースプラットフォームを発表した。この取り組みは医療分野におけるデジタル化の潮流に沿ったものであり、より効率的な患者管理とケア調整を可能にする。本施策の戦略的重要性は、GEがデジタルヘルスソリューションのリーダーとしての地位を確立し、変化する日本の医療環境においてより広範な顧客基盤を獲得する可能性を秘めている点にある。

2025年8月、キヤノンメディカルシステムズ(日本)は、スキャン時間の短縮と画質向上を目的とした先進的イメージング技術を組み込んだ新型MRIシステムを発表した。この製品投入はキヤノンの革新への取り組みを示すと同時に、競争の激しい市場における効率的なイメージングソリューションへの需要増大に対応するものだ。技術革新に注力することで、キヤノンは市場での地位を強化し、最先端機器を求める医療提供者への訴求力を高める見込みである。

2025年11月現在、放射線サービス市場の競争動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。企業は能力強化と市場拡大を図るため、戦略的提携がますます重要となっている。競争上の差別化は、従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行すると予想される。この変化は、最先端ソリューションと協業戦略を優先する企業が、将来的に放射線サービス市場のリーダーとして台頭する可能性を示唆している。

業界動向

日本の放射線サービス市場における最近の動向は、技術革新と戦略的提携に焦点が当てられている。特に富士フイルムホールディングスは、2023年9月時点で診断精度向上のため人工知能を統合するイメージングソリューションの強化に注力している。一方、GEヘルスケアは超音波技術能力の拡充により、非侵襲的診断ツールへの需要増加を反映した国内サービスポートフォリオの拡大に貢献している。現在の動向では、公開報告例は少ないものの、M&Aへの継続的な関心が示されている。

2023年4月にはメドトロニックが日本の医療技術企業を買収し、同地域における放射線サービス提供体制を強化した。市場は成長を続けており、シーメンス・ヘルスインアーズやキヤノンメディカルシステムズといった企業が流通網を拡大している。これは、国民の健康水準向上を目指す日本政府による医療サービスへの投資増加が背景にある。過去2年間で、医療施設が患者アウトカムの改善と資源の効率的な管理を追求する中、先進的画像診断技術の採用率が上昇し、市場成長をさらに加速させている。

将来展望

日本の放射線サービス市場 将来展望

日本の放射線サービス市場は、技術進歩、医療需要の増加、高齢化を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.5%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 遠隔診断のためのテレラジオロジーサービスの拡大

- 精度向上のためのAI駆動型画像診断技術への投資

- 地方医療アクセス向上のための移動式画像診断ユニットの開発

2035年までに、放射線サービス市場は持続的な成長と革新を反映し、堅調な市場規模に達すると予想される。

市場セグメンテーション

日本放射線サービス市場 エンドユーザー別展望

- 病院

- 画像診断センター

- 外来診療所

- 研究機関

日本の放射線サービス市場 用途別展望

- 腫瘍学

- 心臓学

- 神経学

- 整形外科

日本の放射線サービス市場 サービスタイプ別展望

- 診断用画像

- インターベンショナルラジオロジー

- 放射線腫瘍学

日本の放射線サービス市場 画像技術別展望

- X線

- 超音波

- コンピュータ断層撮影

- 磁気共鳴画像

- 核医学

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第4章:定量分析

- 4.1 化学品・材料、画像診断技術別(百万米ドル)

- 4.1.1 X線

- 4.1.2 超音波

- 4.1.3 コンピュータ断層撮影(CT)

- 4.1.4 磁気共鳴画像法(MRI)

- 4.1.5 核医学

- 4.2 化学品・材料、サービス種類別(百万米ドル)

- 4.2.1 診断用画像

- 4.2.2 インターベンショナルラジオロジー

- 4.2.3 放射線腫瘍学

- 4.3 化学薬品および材料、エンドユーザー別(百万米ドル)

- 4.3.1 病院

- 4.3.2 診断用画像センター

- 4.3.3 外来診療所

- 4.3.4 研究機関

- 4.4 化学品・材料、用途別(百万米ドル)

- 4.4.1 腫瘍学

- 4.4.2 心臓病学

- 4.4.3 神経学

- 4.4.4 整形外科

- 4.1 化学品・材料、画像診断技術別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 化学品・材料分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シーメンス・ヘルスインアーズ(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 GEヘルスケア(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 フィリップス・ヘルスケア(オランダ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 キヤノンメディカルシステムズ(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 富士フイルムホールディングス(日本)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 日立メディコ(JP)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 アグファ・ヘルスケア(BE)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な展開

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Radiology Partners(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な展開

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Mednax(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 シーメンス・ヘルスインアーズ(ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における画像診断技術別分析

- 6.3 日本市場におけるサービスタイプ別分析

- 6.4 日本市場におけるエンドユーザー別分析

- 6.5 日本市場:用途別分析

- 6.6 化学品・材料の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 化学品・材料のDRO分析

- 6.9 化学品・材料の推進要因影響分析

- 6.10 抑制要因の影響分析:化学品・材料

- 6.11 供給/バリューチェーン:化学品・材料

- 6.12 化学品・材料、イメージング技術別、2024年(%シェア)

- 6.13 イメージング技術別化学品・材料市場、2024~2035年(百万米ドル)

- 6.14 サービスタイプ別化学品・材料市場、2024年(シェア%)

- 6.15 化学品および材料、サービスタイプ別、2024年から2035年(百万米ドル)

- 6.16 化学品および材料、エンドユーザー別、2024年(シェア%)

- 6.17 化学品および材料、エンドユーザー別、2024年から2035年 (百万米ドル)

- 6.18 用途別化学品・材料、2024年(シェア%)

- 6.19 用途別化学品・材料、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 イメージング技術別、2025-2035年(百万米ドル)

- 7.2.2 サービスタイプ別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.4 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携