❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

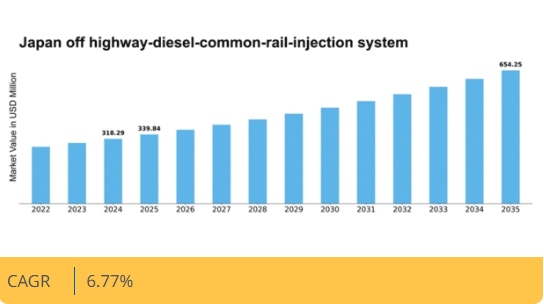

マーケットリサーチフューチャーの分析によると、オフハイウェイ用ディーゼルコモンレール噴射システムの市場規模は2024年に3億1829万米ドルと推定された。オフハイウェイ用ディーゼルコモンレール噴射システム市場は、2025年の3億3984万米ドルから2035年までに6億5425万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.7%を示すと予測されている。

主要市場動向とハイライト

日本のオフハイウェイ用ディーゼルコモンレール噴射システム市場は、技術進歩と規制順守を原動力に成長が見込まれる。

- ディーゼルコモンレール噴射システムの技術進歩により、燃料効率と性能が向上している。

- 建設機械セグメントが最大のシェアを維持する一方、農業機械セグメントが市場で最も急速に成長している。

- 規制順守が、メーカーに厳しい排出基準への適応と革新を促す要因としてますます重要になっている。

- 建設機械の需要増加と排出削減に対する政府のインセンティブが、市場成長を推進する主要な推進力である。

日本のオフハイウェイ用ディーゼルコモンレール噴射システム市場

CAGR

6.77

市場規模と予測

2024 年の市場規模 318.29 (百万米ドル) 2035 年の市場規模 654.25 (百万米ドル) CAGR (2025 – 2035) 6.77

主要企業

Bosch (DE), Denso (JP), Delphi Technologies (GB), Continental (DE), Caterpillar (US), Cummins (US), Hitachi (JP), Weichai Power (CN), Yanmar (JP)

日本のオフハイウェイ用ディーゼルコモンレール噴射システムの市場動向

日本のオフハイウェイ用ディーゼルコモンレール噴射システム市場は、技術の進歩と規制の変更により、現在著しい発展を遂げています。建設機械や農業機械における効率的な燃料システムへの需要の高まりは明らかです。メーカーは、厳しい排出基準を満たすために、これらのシステムの性能と信頼性の向上に注力しています。この変化は、ディーゼルエンジンの設計と機能に影響を与え、よりクリーンで効率的な運転への傾向を促進する可能性があります。さらに、高度な電子制御の統合が一般的になり、燃料管理と最適化が向上しています。また、オフハイウェイ用ディーゼルコモンレール噴射システム市場では、持続可能性がますます重視されています。環境問題への関心が高まる中、関係者は代替燃料やハイブリッド技術を探求している。この傾向は、規制順守だけでなく炭素排出量削減にも寄与するシステムへの消費者嗜好の変化を示唆している。メーカーと研究機関の連携はイノベーションを促進し、日本の環境持続可能性への取り組みに沿った次世代噴射システムの開発につながると期待される。全体として、技術革新と環境に優しいソリューションへの焦点に牽引され、市場は成長の兆しを見せている。

技術的進歩

オフハイウェイ用ディーゼルコモンレール噴射システム市場では、急速な技術的進歩が見られる。燃料噴射技術の革新により、エンジン性能と効率が向上している。メーカーは電子制御システムの採用を拡大しており、これにより精密な燃料供給と燃焼プロセスの改善が可能となっている。

規制対応

日本における厳格な排出ガス規制が、オフハイウェイ用ディーゼルコモンレール噴射システム市場を形成している。企業はこれらの基準を満たすシステムの開発を迫られており、研究開発への投資増加につながっている。この傾向は、よりクリーンな技術の採用を促進する可能性が高い。

持続可能性への焦点

オフハイウェイ用ディーゼルコモンレール噴射システム市場では、持続可能性への重視が高まっている。ステークホルダーは環境負荷低減のため、代替燃料やハイブリッドソリューションを模索している。この変化は、消費者の嗜好が環境に優しいシステムへと移行する可能性を示唆している。

日本のオフハイウェイ用ディーゼルコモンレール噴射システム市場を牽引する要因

燃費効率への注目の高まり

燃費効率は、日本のオフハイウェイ用ディーゼルコモンレール噴射システム市場にとって依然として重要な推進要因である。燃料価格が変動する中、オペレーターは燃料消費を最適化するソリューションをますます求めている。コモンレール噴射システムは、正確な燃料供給量を実現する能力で知られており、これによりエンジン全体の効率が向上します。この燃費効率への注目は、カーボンフットプリント削減を目指す政府の取り組みによってさらに後押しされています。日本政府は2030年までに温室効果ガス排出量を26%削減するという野心的な目標を設定しており、これはより効率的なディーゼルエンジンの採用を促進し、結果としてオフハイウェイ用ディーゼルコモンレール噴射システム市場の拡大につながる可能性があります。

農業機械化の拡大

日本の農業分野では、農作業の機械化が進む変革期にあります。この変化が、オフハイウェイ用ディーゼルコモンレール噴射システムを搭載した先進機械の需要を牽引しています。生産性向上と人件費削減を目指す農家の間で、効率的なディーゼルエンジンを搭載した現代的なトラクターや収穫機の導入が増加している。日本の農業機械市場は年率4.5%の成長が見込まれており、高性能農業機械への需要増に対応するメーカーの動きが、オフハイウェイ用ディーゼルコモンレール噴射システム市場を後押しする見通しだ。

建設機械需要の高まり

日本のオフハイウェイディーゼルコモンレール噴射システム市場は、建設セクター主導で需要が急増している。政府がインフラプロジェクトに多額の投資を行う中、効率的で強力な建設機械の必要性が最優先事項となっている。これにより、燃料効率を向上させ排出ガスを削減するコモンレール噴射システムを搭載した先進ディーゼルエンジンの採用が増加している。最新データによれば、日本の建設機械市場は2025年から2030年にかけて年平均成長率(CAGR)5.2%で拡大すると予測されている。この成長は、建設業界の進化するニーズに応えようとするメーカーの取り組みを通じて、オフハイウェイ用ディーゼルコモンレール噴射システム市場に直接的な影響を与えている。

エンジン設計における技術革新

エンジン設計の革新は、日本のオフハイウェイ用ディーゼルコモンレール噴射システム市場に大きな影響を与えています。先進的なコモンレールシステムの導入により、燃料の微粒化が向上し、燃焼効率が改善されます。これはエンジン性能を高めるだけでなく、厳しい排出ガス規制への適合も実現します。メーカーが最新の環境基準を満たすエンジンの開発に注力するにつれ、高度な噴射システムへの需要はさらに高まる見込みです。日本のディーゼルエンジン市場は2026年までに約30億ドル規模に達すると予測されており、オフハイウェイ用ディーゼルコモンレール噴射システム市場も堅調な成長軌道を辿ることを示唆している。

排出ガス削減に向けた政府の優遇措置

排出ガス削減を目的とした政府の優遇措置は、日本のオフハイウェイ用ディーゼルコモンレール噴射システム市場形成において極めて重要な役割を果たしている。政府はクリーン技術への投資を行う企業に対し、様々な補助金や税制優遇措置を導入している。これにより、メーカーは環境規制に適合する先進的なコモンレール噴射システムの開発・導入を促進されている。結果として、市場ではより持続可能なディーゼルエンジンへの移行が進んでいる。政府による財政支援は、企業の技術革新・アップグレード意欲を高めるため、オフハイウェイ用ディーゼルコモンレール噴射システム市場の成長を促進すると予想される。

市場セグメントの洞察

オフハイウェイ用ディーゼルコモンレール噴射システム市場の用途別洞察

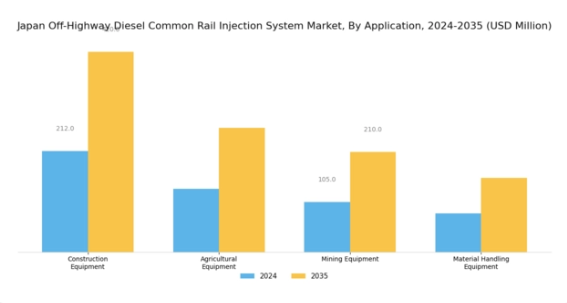

日本のオフハイウェイ用ディーゼルコモンレール噴射システム市場は、様々な産業ニーズと技術進歩に牽引され、用途セグメントにおいて著しい牽引力を経験している。このセグメントは、建設機械、農業機械、鉱山機械、資材運搬機械など、日本経済において重要な役割を担う複数の重要分野を包含している。建設機械カテゴリーは、特に機械効率がプロジェクトの期日通りの完了に不可欠な都市部におけるインフラ開発への多額の投資により、依然として極めて重要です。

同時に、農業機械セグメントは、生産性の向上と厳しい環境基準への適合による排出量削減のために最適化された燃料噴射システムに依存する、同国の強力な農業部門を支える上で不可欠です。鉱山機械分野は、過酷な条件下での稼働に信頼性と効率性の高いディーゼルシステムを必要とする日本の資源採掘活動に不可欠です。さらに、マテリアルハンドリング機器は倉庫や流通センター内での貨物移動を促進し、物流効率に影響を与えることで大きく貢献している。これらの応用分野における革新的技術の採用は、性能向上、運用コスト削減、環境問題への対応につながる数多くの機会をもたらす。

これらの分野間の相互作用は、非効率性を抑制しつつ生産性を向上させる先進的な噴射システムに対する堅調な需要を示しており、日本のオフハイウェイ用ディーゼルコモンレール噴射システム市場において競争優位性を創出している。国がグリーン経済へ移行する中、規制圧力と持続可能性に向けた技術的転換に導かれ、この市場の将来の軌跡は進化を遂げようとしている。

オフハイウェイ用ディーゼルコモンレール噴射システム市場における燃料タイプ別分析

日本のオフハイウェイ用ディーゼルコモンレール噴射システム市場は、特に燃料タイプセグメントにおいて、超低硫黄軽油、低硫黄軽油、バイオディーゼル、従来型軽油など多様な選択肢を示している。有害排出ガス削減を目的とした日本の厳格な環境規制により、超低硫黄軽油の普及が加速している。一方、低硫黄軽油も性能と環境負荷のバランスを提供する重要な役割を担っている。バイオディーゼルは持続可能な代替燃料として注目を集めており、再生可能エネルギー源への取り組みと化石燃料依存度の低減を通じたエネルギー安全保障の強化という日本の姿勢を反映している。

従来型ディーゼルは性能面で従来から支持されてきたが、業界が環境に優しい技術へ移行する中、よりエコな選択肢との競争に直面しつつある。このセグメンテーションは、規制要件とクリーンな代替燃料を求める消費者嗜好の両方に牽引される市場のダイナミックな状況を浮き彫りにしている。日本政府のグリーンエネルギー推進施策は、これらの燃料タイプの重要性をさらに高め、地域内のオフハイウェイ用ディーゼルコモンレール噴射システム市場の全体戦略に影響を与えている。

オフハイウェイ用ディーゼルコモンレール噴射システム市場におけるエンジンタイプ別分析

日本のオフハイウェイ用ディーゼルコモンレール噴射システム市場は、建設業や農業を含む様々な産業で重要な役割を果たす多様なエンジンタイプを反映している。信頼性と効率性から、内燃機関はこのセグメントで依然として支配的な存在であり、重機やオフロードで稼働する車両に広く利用されている。一方、デュアル燃料エンジンはディーゼル燃料と代替燃料の両方を使用可能とする戦略的優位性から注目を集めており、排出基準が厳格化する日本における環境問題や規制圧力への対応に貢献している。

さらに、マルチ燃料エンジンは運用柔軟性を高め燃料コスト全体を削減する汎用的な解決策として台頭している。このセグメントの成長は、性能向上と環境負荷低減をもたらす技術進歩によって牽引されている。日本がオフハイウェイ用ディーゼルコモンレール噴射システム市場における持続可能な成長と革新への取り組みを継続する中、エンジンタイプセグメントは著しい発展を遂げようとしており、エネルギー効率と規制順守を支えるダイナミックな市場環境が形成される見込みである。エンジン技術への重点的取り組みは、その後市場動向に影響を与え、様々な分野における持続可能性と効率性への広範な潮流を反映することになる。

オフハイウェイ用ディーゼルコモンレール噴射システム市場 出力別インサイト

日本のオフハイウェイ用ディーゼルコモンレール噴射システム市場は、出力に基づく多様なセグメンテーションを特徴としており、これはオフハイウェイ機械の効率性と性能において重要な役割を果たす。このセグメントには、100馬力未満、100-200馬力、200-300馬力、300馬力以上のカテゴリーが含まれ、それぞれ固有の用途と重要性を持つ。100馬力未満セグメントは主に園芸・造園用小型機械向けであり、特に日本の効率的な土地利用ニーズの高まりを受け、都市開発において不可欠な存在となっている。

100-200馬力帯はトラクターや掘削機に多く採用され、農業・建設分野での汎用性から市場を支配。これらの産業における日本の革新への強い注力と合致している。

200~300馬力セグメントは、大規模建設・インフラプロジェクトに不可欠な重機を支え、老朽化するインフラへの継続的な投資を反映している。最後に、300馬力を超えるカテゴリーは、鉱業や大規模農業事業など、多大な出力と効率性を要する特殊用途に対応する。各カテゴリーは日本の産業ニーズと技術進歩によって牽引されており、日本オフハイウェイディーゼルコモンレール噴射システム市場において著しい成長機会を約束している。

主要企業と競争力に関する洞察

日本のオフハイウェイ用ディーゼルコモンレール噴射システム市場は、技術の進歩と持続可能性への取り組みによってますます形作られる競争環境によって特徴づけられています。Bosch(ドイツ)、Denso(日本)、Cummins(米国)などの主要企業は、イノベーションと地域拡大を重視した戦略を積極的に推進しています。ボッシュ(ドイツ)は、特に燃費効率と排出ガス削減技術において、研究開発を通じて製品ラインナップの強化に注力しています。一方、デンソー(日本)は、その強力な現地プレゼンスを活用してサプライチェーンを最適化し、製造プロセスを改善することで、競争力を強化しているようです。カミンズ(米国)も、先進的なデジタルソリューションを自社製品ラインに統合することを目的とした戦略的パートナーシップで注目されており、これらが相まって、ダイナミックで進化し続ける競争環境に貢献しています。

市場構造は中程度の分散化が進んでおり、複数の企業が現地生産とサプライチェーンの最適化を通じて市場シェアを争っている。この分散化により、さまざまな顧客のニーズに応える多様な製品やサービスが提供されている。主要企業の影響力は大きく、イノベーションを推進するだけでなく、小規模な競合企業がしばしば従う業界標準も設定している。これらの企業の集合的な戦略は、協力関係の強化と技術進歩の共有という傾向を示しており、市場のダイナミクスをさらに形作る可能性がある。

2025年10月、デンソー(日本)は主要技術企業との戦略的提携を発表し、性能向上のために人工知能を活用した次世代コモンレールシステムの開発に乗り出した。この動きは、デンソーを技術革新の最前線に位置づけ、現行規制環境において重要な要素である燃費効率の向上と排出ガス削減を可能にする潜在性を有する点で戦略的に重要である。

2025年9月、ボッシュ(ドイツ)は、排出ガスの削減と効率の向上を重視し、オフハイウェイ用途向けに特別に設計されたコモンレール噴射システムの新製品ラインを発表しました。この製品発表は、より環境に優しい技術という世界的なトレンドに沿って、ボッシュが持続可能性と革新に取り組んでいることを反映しており、非常に重要です。これらのシステムの導入により、ボッシュの市場での地位は強化され、環境意識の高い消費者にとっての魅力も高まるでしょう。

2025年8月、カミンズ(米国)は、先進的なディーゼル噴射システムの生産に特化した新施設への投資により、日本における製造能力を拡大しました。この拡大は、カミンズが日本市場に長期的にコミットし、現地生産能力を強化する戦略を示しており、サプライチェーンの信頼性と市場需要への対応力の向上につながる可能性があります。

2025年11月現在、オフハイウェイ用ディーゼルコモンレール噴射システムの市場における競争の傾向は、デジタル化、持続可能性、AI技術の統合によってますます明確になっています。主要企業間の戦略的提携が業界の状況を変え、イノベーションとコラボレーションを促進しています。価格競争から、技術の差別化とサプライチェーンの信頼性への重視への移行が明らかであり、将来の競争優位性は、革新と変化する市場の状況への適応能力にかかっていることを示唆しています。

業界動向

日本のオフハイウェイ用ディーゼルコモンレール噴射システムの市場における最近の動向は、厳しい排出ガス規制の中で、効率的なディーゼルエンジンの需要が高まっていることを受け、力強い成長軌道を示しています。丸安工業、ボッシュ、デンソーは、燃料効率の向上と排出ガス削減を実現する先進技術に焦点を当て、革新を続けています。2023年には、日立建機が優れた噴射システムによる製品ラインアップ強化を目的とした戦略的提携を発表しました。注目すべき買収事例としては、いすゞ自動車が2023年8月に地域競合企業の支配株を取得し、製品範囲と市場での存在感を強化したことが挙げられます。

三菱重工業や川崎重工業などの企業は、クリーン技術の研究開発投資を背景に、2023年上半期に大幅な成長を報告し、市場評価が急上昇した。環境に優しいソリューションへの注目の高まりがメーカーの迅速な適応を促し、市場力学に大きな影響を与えている。さらに、トヨタ工業や日産ディーゼル工業を含む企業における持続可能な実践への関心の高まりが競争環境を再構築し、革新的な噴射技術への投資を推進している。

この傾向は過去数年間にわたり顕著であり、特に2021年末から2022年初頭にかけて導入された厳格な規制の影響を受け、日本の主要企業における生産戦略に変化をもたらしている。

将来展望

日本オフハイウェイ用ディーゼルコモンレール噴射システム市場の将来展望

オフハイウェイ用ディーゼルコモンレール噴射システム市場は、技術進歩と燃費効率への需要増加を原動力として、2024年から2035年にかけて年平均成長率(CAGR)6.77%で成長すると予測される。

新たな機会は以下の分野にある:

- 効率向上のための先進燃料噴射技術の開発。

- オフハイウェイ車両向け電気ハイブリッドシステムへの展開。

- ダウンタイム削減のための予知保全ソリューションの導入。

2035年までに、イノベーションと戦略的投資により、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本オフハイウェイディーゼルコモンレール噴射システム市場燃料タイプ別見通し

- 超低硫黄ディーゼル

- 低硫黄ディーゼル

- バイオディーゼル

- 従来型ディーゼル

日本オフハイウェイディーゼルコモンレール噴射システム市場用途別見通し

- 建設機械

- 農業機械

- 鉱山機械

- 資材運搬機械

日本オフハイウェイディーゼルコモンレール噴射システム市場 エンジンタイプ別見通し

- 内燃機関

- デュアル燃料エンジン

- マルチ燃料エンジン

日本オフハイウェイディーゼルコモンレール噴射システム市場 出力別見通し

- 100馬力未満

- 100-200馬力

- 200-300馬力

- 300馬力以上

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 自動車、用途別(百万米ドル)

- 4.1.1 建設機械

- 4.1.2 農業機械

- 4.1.3 鉱山機械

- 4.1.4 資材運搬機械

- 4.2 自動車、燃料タイプ別(百万米ドル)

- 4.2.1 超低硫黄軽油

- 4.2.2 低硫黄軽油

- 4.2.3 バイオディーゼル

- 4.2.4 従来型軽油

- 4.3 自動車、エンジンタイプ別(百万米ドル)

- 4.3.1 内燃機関

- 4.3.2 デュアル燃料エンジン

- 4.3.3 マルチ燃料エンジン

- 4.4 自動車、出力別(百万米ドル)

- 4.4.1 100馬力未満

- 4.4.2 100-200馬力

- 4.4.3 200-300馬力

- 4.4.4 300馬力超 5

- 4.1 自動車、用途別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 自動車分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 自動車分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ボッシュ(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 デンソー(日本)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 デルファイ・テクノロジーズ(英国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な開発動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 コンチネンタル(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な開発動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 キャタピラー(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な展開

- 5.2.5.4 SWOT 分析

- 5.2.5.5 主要戦略

- 5.2.6 カミンズ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な展開

- 5.2.6.4 SWOT 分析

- 5.2.6.5 主要戦略

- 5.2.7 日立(日本

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な展開

- 5.2.7.4 SWOT 分析

- 5.2.7.5 主要戦略

- 5.2.8 濰柴動力(中国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ヤンマー(日本)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ボッシュ(ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 用途別日本市場分析

- 6.3 燃料タイプ別日本市場分析

- 6.4 エンジンタイプ別日本市場分析

- 6.5 出力別日本市場分析

- 6.6 自動車の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 自動車のDRO分析

- 6.9 自動車の推進要因影響分析

- 6.10 自動車の抑制要因影響分析

- 6.11 自動車の供給/バリューチェーン

- 6.12 用途別自動車市場、2024年(シェア%)

- 6.13 用途別自動車市場、2024年~2035年(百万米ドル)

- 6.14 燃料タイプ別自動車市場、2024年(シェア%)

- 6.15 自動車、燃料タイプ別、2024年から2035年(百万米ドル)

- 6.16 自動車、エンジンタイプ別、2024年(シェア%)

- 6.17 自動車、エンジンタイプ別、2024年から2035年(百万米ドル)

- 6.18 自動車、出力別、2024年(シェア%)

- 6.19 自動車、出力別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 燃料タイプ別、2025-2035年(百万米ドル)

- 7.2.3 エンジンタイプ別、2025-2035年(百万米ドル)

- 7.2.4 出力別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境