❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

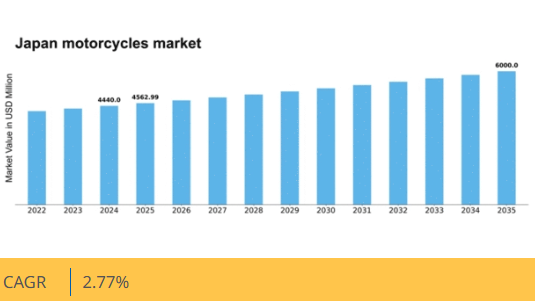

マーケットリサーチフューチャーの分析によると、2024年の日本のオートバイ市場規模は44億4000万米ドルと推定された。日本のオートバイ市場は、2025年の45億6299万ドルから2035年までに60億ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)2.7%を示すと予測されている。

主要市場動向とハイライト

日本のオートバイ市場は、電動化とスマート技術への変革的な移行を経験している。

- 市場では電動オートバイの顕著な増加が見られ、持続可能な交通手段への広範な傾向を反映している。

- スマート技術の統合がますます普及し、オートバイのユーザー体験と安全機能を向上させている。

- 消費者が効率的な交通手段を求める中、特に人口密集地域において都市型モビリティソリューションが注目を集めている。

- 主要な市場推進要因には、環境に優しい交通手段への需要増加と、オートバイ設計における技術的進歩が含まれます。

日本オートバイ市場

CAGR

2.77%

市場規模と予測

2024年市場規模4440.0 (百万米ドル)2035年市場規模6000.0 (百万米ドル)CAGR (2025 – 2035)2.77%

主要プレイヤー

Honda (JP), Yamaha (JP), Harley-Davidson (US), Kawasaki (JP), Suzuki (JP), BMW (DE), Ducati (IT), Triumph (GB), KTM (AT)

日本のオートバイ市場動向

日本のオートバイ市場は現在、消費者の嗜好の変化と技術進歩を特徴とするダイナミックな段階を経験している。環境に優しい交通手段への関心の高まりにより、従来のガソリンエンジンモデルに代わる持続可能な選択肢として認識される電動バイクの需要が増加している。この変化は、炭素排出量の削減とグリーン技術の促進を目的とした政府の取り組みによってさらに後押しされている。さらに、都市通勤ソリューションの人気の高まりが、メーカーに都市居住者のニーズに応えるための製品革新と適応を促している。その結果、レジャーライダーから日常通勤者まで多様なセグメントに対応した製品ラインの多様化が進んでいる。さらに、二輪車市場では接続機能の強化もトレンドとなっている。ナビゲーションシステムやスマートフォン連携などのスマート技術を搭載した二輪車を求める消費者が増加しており、これは利便性と安全性が最優先される自動車分野におけるデジタル化の広範な動きを反映している。先進機能と優れた性能で製品差別化を図るメーカーが増える中、競争環境は激化している。総じて日本のオートバイ市場は、イノベーション、持続可能性、変化する消費者行動に牽引され、成長の兆しを見せている。

電動オートバイの台頭

環境問題への関心と政府の優遇策を背景に、電動オートバイの需要が高まっている。消費者が環境に優しい選択肢に魅力を感じるようになるにつれ、メーカーは電動モデルの拡充を進めている。

スマートテクノロジーの統合

オートバイへのスマートテクノロジー導入が拡大傾向にある。ナビゲーションシステムやスマートフォン連携機能は現代のライダーにとって必須となりつつあり、利便性と安全性を高めている。

都市型モビリティソリューション

オートバイ市場は都市通勤者のニーズに適応している。メーカーは混雑した都市環境での操作性を高める軽量・コンパクト設計に注力している。

日本のオートバイ市場を牽引する要因

都市型モビリティソリューションへの移行

日本のオートバイ市場は、都市化の進展と交通渋滞を背景に、都市型モビリティソリューションへの移行が進んでいる。オートバイは混雑した市街地を移動する実用的な選択肢として、効率的な交通手段を求める通勤者に支持されている。2025年までに、都市部におけるオートバイ販売台数は20%増加すると予測されており、都市環境における二輪車の利点を認識する個人が増加している。この傾向を受け、メーカーは操作性と駐車性に優れたコンパクト軽量モデルの開発に注力している。都市の進化に伴い、二輪車市場も都市居住者の変化するニーズに適応していく見込みだ。

二輪車ツーリズムの台頭

二輪車ツーリズムは、日本の二輪車市場における重要な成長要因として台頭している。国内の多様な景観と風光明媚なルートは国内外のライダーを惹きつけ、二輪車旅行への関心拡大に寄与している。2025年には、オートバイ観光が5億ドル以上の収益を生み出したと推定されており、その経済的影響力が浮き彫りになっている。この傾向は、メーカーが長距離旅行に対応したツーリングバイクの開発を促しており、快適なシートや高度なナビゲーションシステムなどの機能が装備されている。より多くのライダーが冒険と探検を求めるにつれ、オートバイ市場はこの急成長するセグメントから恩恵を受ける態勢にある。

オートバイ設計における技術革新

技術革新は日本のオートバイ市場形成において重要な役割を果たしている。素材、安全機能、性能向上の分野における革新が新世代のライダーを惹きつけている。例えば軽量素材の採用により燃費とハンドリングが向上し、アンチロック・ブレーキ・システム(ABS)やトラクションコントロールといった先進安全技術は多くのモデルで標準装備となった。こうした進展はライディング体験を向上させるだけでなく、現代のオートバイに対する消費者の期待にも合致している。メーカーが研究開発に投資するにつれ、オートバイ市場には最先端のデザインや機能が継続的に導入される見込みだ。

環境に優しい交通手段への需要増加

日本のオートバイ市場では、環境に優しい交通手段への顕著な移行が進んでいる。環境問題への関心が高まる中、消費者は従来のガソリンエンジン車に代わる持続可能な選択肢をますます求めるようになっている。この傾向は電動バイクの販売増加に反映されており、2025年にはバイク総販売台数の約15%を占めた。日本政府も電気自動車普及促進のため様々な優遇措置を実施しており、これがバイク市場のさらなる成長を後押ししている。環境に優しい選択肢への需要は今後も消費者の嗜好に影響を与え続け、メーカーに電動モデルの革新と拡充を促すだろう。

カスタマイズとパーソナライゼーションへの関心の高まり

カスタマイズとパーソナライゼーションは、日本のオートバイ市場において顕著なトレンドとなりつつある。ライダーは、自身のスタイルや好みを反映したユニークなオートバイを求める傾向が強まっている。この需要により、アフターマーケット部品やアクセサリーの需要が増加し、カスタマイズ市場は2025年に3億ドル以上の規模に達すると推定されている。メーカーは、外観の変更から性能の向上まで、幅広いカスタマイズオプションを提供することでこれに対応している。この傾向はライダーの満足度を高めるだけでなく、バイク愛好家のコミュニティ意識も育んでいます。パーソナライズされた体験への欲求が高まる中、二輪車市場ではこの分野での継続的な革新が見込まれます。

市場セグメントの洞察

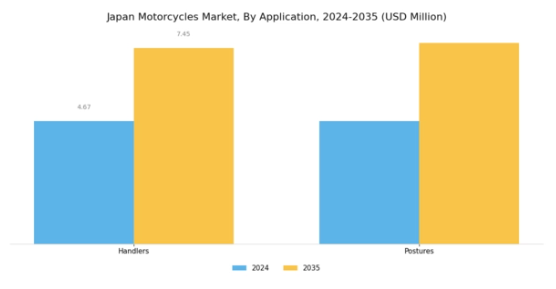

二輪車市場の用途別インサイト

日本二輪車市場の用途セグメントは、業界全体の構造形成において重要な役割を担っています。レクリエーションと通勤の両方での二輪車人気の高まりを受け、このセグメントは様々なユーザーニーズに応える多様な用途を包含しています。この領域において、ハンドリングと姿勢は主要な焦点である。ハンドリングは主に異なるタイプのライダーやライディングスタイル向けに設計され、オートバイの快適性と操作性に大きく寄与する。この側面は、多様な地形と気象条件を誇る日本で高く評価されており、人間工学に基づいた設計がライディング体験の向上に不可欠となっている。

さらに、姿勢はライダーが走行中に自身を配置する方法を反映し、快適性、安定性、総合的な性能といった要素に直接影響を与える。

日本のオートバイ技術における革新と技術への注力により、姿勢配置の進歩はよりパーソナライズされたライディング体験の道を開き、ライダーの満足度と安全性を高めている。電動バイクや環境に優しい選択肢への消費者関心の高まりを受け、メーカーが製品ラインに持続可能なソリューションを組み込もうとする中、アプリケーション設計の重要性はさらに増している。アプリケーション分野の成長は人口動態の傾向に支えられており、若い世代が交通手段としてのオートバイへの関心を高めている。

国土交通省によれば、登録オートバイ台数は着実に増加しており、実用性とレジャーの両面を重視する市場が拡大していることを示している。この勢いはアプリケーション領域における継続的な革新の機会を育み、競争環境の深化を促している。全体として、日本のオートバイ文化が進化を続ける中、アプリケーション分野は市場のダイナミックな構成要素であり続け、多様なライダーのニーズに対応しつつ、思慮深いデザインと先進技術によるライディング体験の向上に注力している。

オートバイ市場 エンドユーザーインサイト

日本オートバイ市場のエンドユーザー分野は、ライダーの多様な嗜好を浮き彫りにしており、様々なライフスタイルやニーズを反映している。クルーザーセグメントは快適性とスタイルを求めるライダーに支持され、開放的な道路での長距離走行を楽しむ層に特に人気が高い。アドベンチャーバイクは多用途性と頑丈な性能を求める愛好家を惹きつけ、日本の美しい風景の中を多様な地形を探索することを可能にする。ツーリングバイクは長距離移動に適した機能性で評価され、長旅における快適性を重視する旅行者に理想的な選択肢となっている。

スタンダードバイクはバランスの取れた性能と扱いやすさから日常の通勤に実用的な選択肢となり、スポーツバイクは高性能とスピードで若年層を魅了し、モータースポーツイベントで存在感を示している。このセグメンテーションは、技術の進歩とレジャー目的のモーターサイクリングの増加に後押しされ、パーソナライズされたライディング体験を求める傾向の高まりを浮き彫りにしている。

環境に配慮した電動バイクへの関心の高まりも市場を形成しており、日本の環境持続可能性への取り組みと合致している。全体として、エンドユーザー層における多様な嗜好が日本二輪車市場の変化する状況に大きく寄与しており、メーカーとライダー双方にとって拡大する機会を示唆している。

主要プレイヤーと競争環境

日本のオートバイ市場は、ダイナミックかつ多面的な競争環境が特徴である。主要な成長要因には、電動バイクへの消費者需要の増加、技術進歩、持続可能性への重視の高まりが含まれる。ホンダ(日本)、ヤマハ(日本)、カワサキ(日本)などの主要プレイヤーは、これらのトレンドを活用する戦略的立場にある。ホンダ(日本)はイノベーションに注力し、電動車両技術への大規模投資を継続。ヤマハ(日本)は性能とデザインを重視し、若年層をターゲットに展開。カワサキ(日本)は強いブランドロイヤルティで知られ、環境に配慮した選択肢を増やすべく製品ラインを拡充中。これらの戦略が相まって、技術革新と持続可能性に焦点が当たる競争環境を形成している。

事業戦略面では、コスト削減とサプライチェーン効率化のため、各社が製造の現地化を進めている。市場構造は中程度の分散状態にあり、複数の主要企業が大きなシェアを占めている。この分散構造は消費者の選択肢の多様性を可能にすると同時に、主要企業群の総合的な影響力がイノベーションと競争力のある価格戦略を牽引している。

2025年10月、ホンダ(日本)は新型電動バイクモデルの発売を発表。成長著しい電動セグメントにおける市場プレゼンスの大幅な強化が期待される。この戦略的動きは電動化という世界的な潮流に沿うだけでなく、ホンダ(日本)を持続可能なモビリティソリューションのリーダーとして位置づける。本モデルの導入は環境意識の高い消費者を惹きつけ、ホンダの競争優位性を強化する可能性が高い。

2025年9月、ヤマハ(日本)はテック系スタートアップとの提携を発表し、先進的なAI機能をオートバイに統合する計画を明らかにした。この協業はスマート技術を通じてライダーの安全性と体験を向上させることを目的としている。AIの採用により、ヤマハ(日本)は製品ラインナップの革新を図るだけでなく、コネクテッドで知能化された車両に対する消費者の高まる需要にも応えている。この戦略的行動はユーザーエンゲージメントを再定義し、業界に新たな基準を打ち立てる可能性がある。

2025年8月、カワサキ(日本)は電動バイク専用新工場への投資により生産能力を拡大した。この投資は持続可能性への取り組みと、電動モビリティへの市場動向変化への認識を示す。生産能力強化により、カワサキ(日本)は市場需要への対応力を高め、競争環境における地位を固める見込みである。

2025年11月現在、競争トレンドはデジタル化、持続可能性、AI技術の統合に大きく影響されている。戦略的提携が業界構造を形作る傾向が強まり、企業は資源と専門知識を結集してより効果的なイノベーションを実現している。今後、競争の差別化は価格競争からイノベーション、技術、サプライチェーンの信頼性への重点移行という顕著な変化を遂げると予想される。この転換は、これらの領域を優先する企業が二輪車市場のリーダーとして台頭する可能性を示唆している。

業界動向

ここ数ヶ月、日本の二輪車業界ではいくつかの注目すべき進展が見られた。ヤマハは日本の持続可能な交通推進に歩調を合わせ、電動二輪車ラインアップの積極的な拡充を進めている。一方、カワサキは技術革新を活用し、コネクテッドスマート機能に焦点を当てた製品提供の強化を進めている。2023年4月には、ホンダがスマートモビリティソリューション開発のため地元テック企業との戦略的提携を発表し、業界のデジタル化傾向を反映した。市場は成長を続けており、レジャーライディングへの消費者関心の高まりと電動車両の普及拡大が顕著である。

M&A動向では、ピアジオが2023年5月に日本の電動バイクスタートアップの過半数株式取得で合意を締結。市場内での電動化能力拡大への強い関心を示した。さらにスズキ、KTM、ドゥカティなどの企業全体の市場評価額は、高性能バイクと環境配慮型代替手段への需要増に牽引され、堅調な成長を示している。過去2年間、日本政府は電動バイク購入に対する様々な補助金を導入し、消費者がよりクリーンな交通手段へ移行することを後押ししている。

この変化する状況は、消費者の嗜好の変化と規制支援が進む中、日本のオートバイ産業のダイナミックな性質を浮き彫りにしている。

将来展望

日本のオートバイ市場の将来展望

日本のオートバイ市場は、技術進歩、都市化の進展、環境に優しい交通手段への移行を背景に、2024年から2035年にかけて年平均成長率(CAGR)2.77%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- 都市通勤者を対象とした電動バイクモデルの拡充

- 柔軟なアクセスを実現するサブスクリプション型所有モデルの開発

- ライダー体験向上のためのスマート接続機能への投資

2035年までに、市場は消費者の嗜好の変化と技術革新を反映し、堅調な成長を達成すると予想される。

市場セグメンテーション

日本オートバイ市場 タイプ別見通し

- クルーザー

- スポーツ

- ツーリング

- スタンダード

- ダート

日本オートバイ市場 最終用途別見通し

- 個人利用

- 商用利用

- スポーツ利用

日本オートバイ市場 エンジンタイプ別見通し

- 内燃機関

- 電気モーター

- ハイブリッドエンジン

日本オートバイ市場 流通チャネル別見通し

- オンライン

- オフライン

- ディーラー

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 自動車、車種別(百万米ドル)

- 4.1.1 クルーザー

- 4.1.2 スポーツ

- 4.1.3 ツーリング

- 4.1.4 スタンダード

- 4.1.5 ダート

- 4.2 自動車、エンジンタイプ別(百万米ドル)

- 4.2.1 内燃機関

- 4.2.2 電気モーター

- 4.2.3 ハイブリッドエンジン

- 4.3 自動車、最終用途別(百万米ドル)

- 4.3.1 個人利用

- 4.3.2 商業利用

- 4.3.3 スポーツ利用

- 4.4 自動車、流通チャネル別(百万米ドル)

- 4.4.1 オンライン

- 4.4.2 オフライン

- 4.4.3 ディーラー

- 4.1 自動車、車種別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 自動車分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 開発件数に基づく自動車分野の主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ホンダ(日本)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ヤマハ(日本)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ハーレーダビッドソン(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 カワサキ(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 スズキ(日本)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 BMW(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ドゥカティ(イタリア)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 トライアンフ(英国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 KTM(オーストリア)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ホンダ(日本)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(タイプ別)

- 6.3 日本市場分析(エンジンタイプ別)

- 6.4 エンドユース別日本市場分析

- 6.5 流通チャネル別日本市場分析

- 6.6 自動車の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 自動車のDRO分析

- 6.9 自動車の推進要因影響分析

- 6.10 自動車の抑制要因影響分析

- 6.11 自動車の供給/バリューチェーン

- 6.12 自動車、タイプ別、2024年(%シェア)

- 6.13 自動車、タイプ別、2024年から2035年(百万米ドル)

- 6.14 自動車、エンジンタイプ別、2024年(%シェア)

- 6.15 自動車、エンジンタイプ別、2024年から2035年(百万米ドル)

- 6.16 自動車、最終用途別、2024年(%シェア)

- 6.17 自動車、最終用途別、2024年から2035年(百万米ドル)

- 6.18 自動車、流通チャネル別、2024年(シェア%)

- 6.19 自動車、流通チャネル別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 エンジンタイプ別、2025-2035年(百万米ドル)

- 7.2.3 最終用途別、2025-2035年(百万米ドル)

- 7.2.4 流通チャネル別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携