❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

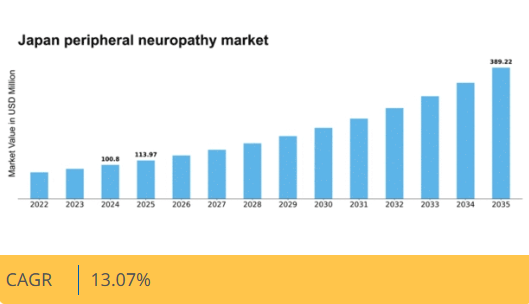

マーケットリサーチフューチャーの分析によると、2024年の日本の末梢神経障害市場規模は1億800万米ドルと推定された。日本の末梢神経障害市場は、2025年の1億1397万米ドルから2035年までに3億8922万米ドルへ成長し、予測期間(2025年~2035年)において13.0%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の末梢神経障害市場は、糖尿病発症率の上昇と技術進歩に牽引され成長を遂げている。

- 市場では糖尿病発症率の上昇が確認されており、これが末梢神経障害症例の主要な要因となっている。

- 治療選択肢における技術進歩が患者の治療成果を向上させ、市場成長を促進している。

- 生活の質向上を目的とした末梢神経障害の早期診断・管理への注目が高まっている。

- 主な市場推進要因には、高齢化人口の増加と神経障害に関する認識・教育の向上が含まれます。

日本末梢神経障害市場

CAGR

13.07%

市場規模と予測

2024年市場規模100.8 (百万米ドル)2035年市場規模389.22 (百万米ドル)CAGR (2025 – 2035)13.07%

主要企業

Pfizer Inc (US), Johnson & Johnson (US), Bristol-Myers Squibb Company (US), AstraZeneca PLC (GB), Novartis AG (CH), Teva Pharmaceutical Industries Ltd (IL), Eli Lilly and Company (US), Sanofi S.A. (FR), Mylan N.V. (US)

日本末梢神経障害市場動向

末梢神経障害市場は現在、人口における神経障害性疾患の有病率増加を背景に顕著な発展を遂げています。末梢神経障害の主要な要因である糖尿病などの要因が、効果的な治療法の需要増加を牽引しています。さらに、医療技術と医薬品の進歩が治療環境を向上させ、患者に改善された管理ソリューションを提供しています。神経障害の症状に対する認識の高まりと早期診断の重要性も市場拡大に寄与している。医療提供者が個別化治療アプローチに注力する中、末梢神経障害市場は今後数年間でさらなる成長が見込まれる。加えて、日本の規制環境は医療分野のイノベーションを支援する方向へ進化している。これには末梢神経障害治療を目的とした新規治療法・医療機器の承認プロセスの効率化が含まれる。政府機関と民間セクターの連携は研究開発を促進し、新たな治療法導入につながる可能性がある。高齢化が進む中、末梢神経障害の効果的な管理に対する需要は増加すると予想され、近い将来の市場見通しは有望である。

糖尿病発症率の上昇

日本における糖尿病の増加傾向は、末梢神経障害市場の主要な推進要因である。糖尿病患者の増加に伴い、糖尿病性神経障害の発症率も上昇しており、効果的な治療法の必要性が高まっている。この傾向は、神経障害性合併症の発症リスクを軽減するため、基礎疾患への対処が重要であることを示している。

治療技術の進歩

医療技術の革新は末梢神経障害市場に大きな影響を与えている。先進的な医薬品や低侵襲手術を含む新たな治療法が登場し、患者により効果的な管理選択肢を提供している。これらの進歩は患者の治療成果を高め、生活の質を向上させる可能性が高い。

早期診断と管理への焦点

日本では末梢神経障害の早期診断と管理への重視が高まっている。医療従事者と患者双方における神経障害の症状やリスクに関する認識向上により、より早い段階での介入が進んでいる。この積極的なアプローチは治療成果の向上と市場環境の好転に寄与する可能性がある。

日本の末梢神経障害市場を牽引する要因

医療費支出の増加

日本の医療費支出は増加傾向にあり、これは末梢神経障害市場に好影響を与えています。政府は医療サービスへの予算配分を拡大しており、2026年までに支出額は約5000億ドルに達すると予測されています。この増加により、神経障害に対する先進的な治療法や薬剤へのアクセスが改善されます。さらに、新たな医療政策の導入は患者ケアの向上と革新的治療法の支援を目的としています。医療費支出の継続的な増加に伴い、末梢神経障害市場は研究開発への投資拡大の恩恵を受け、新規治療法の導入と患者アウトカムの改善につながる可能性が高い。

認知度向上と教育の進展

日本における末梢神経障害への認識が高まっており、これが市場の重要な推進要因となっている。医療専門家や組織による啓発活動により、神経障害に関連する症状や状態の認識が向上している。調査によれば、人口の約60%が神経障害性疾患のリスクと管理法についてより多くの情報を得ていることが示されている。この認識の高まりにより、個人がより早期に医療相談を求めるようになり、診断と治療の早期化につながっている。その結果、患者が自身の健康管理に積極的に取り組むようになり、末梢神経障害市場では診断ツールや治療選択肢に対する需要の増加が見られている。

医薬品研究の進展

日本の製薬業界は急速な進歩を遂げており、これが末梢神経障害市場に大きな影響を与えている。研究機関や企業は、神経障害性疼痛とその根本原因を標的とする新薬・新療法の開発に注力している。最近の研究では、遺伝子治療や再生医療といった革新的治療法が臨床試験で有望な結果を示していることが明らかになった。これらの進歩が治療選択肢に革命をもたらす可能性は大きく、患者にとってより効果的な解決策を提供する可能性がある。したがって、これらの新療法が利用可能になるにつれ、未充足医療ニーズに対応し患者の生活の質を向上させることで、末梢神経障害市場は成長の兆しを見せています。

デジタルヘルスソリューションの統合

日本の医療システムへのデジタルヘルスソリューションの統合は、末梢神経障害市場の主要な推進力として台頭しています。遠隔医療やモバイルヘルスアプリケーションが普及し、患者が自身の状態をより効果的に管理できるようになっています。報告によれば、慢性疾患患者の約40%がモニタリングや治療にデジタルツールを活用している。この傾向は患者の関与を高めるだけでなく、医療提供者と患者の間のコミュニケーション改善にも寄与する。デジタルヘルスソリューションが進化を続ける中、末梢神経障害市場はより個別化されたアクセスしやすいケアへと移行し、最終的に治療の順守率と治療成果の向上につながる可能性が高い。

高齢化と神経障害の有病率

日本における高齢化は、末梢神経障害市場にとって重要な推進要因である。加齢に伴い、神経障害を発症するリスクは著しく高まる。データによれば、高齢者の約30%が何らかの神経障害を経験しており、これは日本の高齢人口増加と相関している。この人口動態の変化は今後も継続すると予想され、2030年までに65歳以上の人口が30%を超えるとの予測もある。その結果、末梢神経障害に対する効果的な治療法や管理戦略への需要が高まり、市場を牽引すると考えられる。末梢神経障害市場は、この成長分野に対応するため、高齢者向けの個別化治療や支援システムに焦点を当てて適応する必要がある。

市場セグメントの洞察

タイプ別:糖尿病性末梢神経障害(最大)対化学療法誘発性末梢神経障害(最速成長)

日本の末梢神経障害市場では、糖尿病性末梢神経障害が最大の市場シェアを占め、セグメント全体の成長に大きく寄与している。このタイプの末梢神経障害は主に糖尿病有病率の上昇と関連しており、医療提供者にとって重要な焦点領域となっている。一方、化学療法誘発性末梢神経障害は、がん治療の普及に伴い急速に成長しており、この副作用を経験する患者が増加している。日本における末梢神経障害市場の成長傾向は、高齢化人口の増加、糖尿病とその合併症に対する認識の高まり、化学療法誘発症例に対する治療法の進歩などの要因によって牽引されている。医療システムがこれらの疾患の管理を優先するにつれ、これらのタイプの末梢神経障害の市場は大幅に拡大すると予想される。さらに、効果的な治療法や診断ツールへの需要が市場の進化において主要な役割を果たしている。

糖尿病性末梢神経障害(主流)対 化学療法誘発性末梢神経障害(新興)

糖尿病性末梢神経障害は、日本における末梢神経障害市場で主流のセグメントと認識されている。これは、同地域で数百万人に影響を与える糖尿病との強い関連性が要因である。このセグメントは、包括的な治療選択肢と医療従事者間の認識向上から恩恵を受けている。一方、化学療法誘発性末梢神経障害は、がん治療の継続的な必要性により成長中のセグメントである。成長を続けているものの、確立された糖尿病性末梢神経障害と比較すると、認知度や治療法の革新性において課題を抱えている。これらのセグメントの違いは、異なる形態の末梢神経障害に苦しむ患者の固有のニーズに応えるための、対象を絞ったアプローチの必要性を浮き彫りにしている。

治療法別:薬物療法(最大)対非薬物療法(最速成長)

日本の末梢神経障害市場では、治療セグメント間の市場シェア分布が著しく偏っており、疼痛管理における広範な受容性と有効性から薬物療法が支配的である。非薬物療法はシェアが比較的小さいものの、特に末梢神経障害の心理社会的側面に対処する点から、総合的なアプローチを求める患者の間で急速に支持を集めている。その他セグメント(各種代替療法を含む)はニッチながら重要な役割を担い、利用可能な治療法の多様性に貢献している。このセグメントの成長傾向は、末梢神経障害の有病率増加と、患者中心のアプローチを重視する治療パラダイムの変化に大きく影響されている。薬物療法は確固たる臨床データと新規薬剤の研究継続により恩恵を受け続ける一方、非薬物療法は統合医療への移行によって推進されている。患者は伝統的な医療と生活習慣改善を組み合わせた治療選択肢にますます惹かれており、認知度が高まるにつれ、これらの分野では投資と開発の強化が見込まれる。

薬物療法(主流)対 非薬物療法(新興)

薬物療法は、症状緩和と基礎疾患管理における確立された有効性から、日本の末梢神経障害市場で支配的な地位を占めている。これには抗けいれん薬や抗うつ薬など、長年広く使用されてきた処方薬が含まれることが多い。一方、非薬物療法は新興セグメントであり、理学療法、鍼治療、生活習慣改善などの代替手法を通じた患者の健康増進を重視する。この分野の成長は、患者中心のケアへのパラダイムシフトを示しており、ホリスティックなアプローチが重視される傾向にある。主流療法と新興療法の相互作用が、多様な患者ニーズに応える末梢神経障害管理の未来を形作っている。

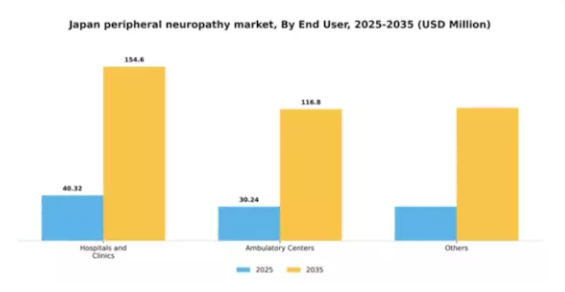

エンドユーザー別:病院・診療所(最大シェア) vs 外来センター(急成長)

日本の末梢神経障害市場におけるエンドユーザーセグメントの市場シェア分布を見ると、病院・診療所が最大のシェアを占め、患者数と治療能力において圧倒的に優位にある。このセグメントは確立されたインフラと、末梢神経障害患者向けにカスタマイズされた幅広い診断・治療サービスという利点を有する。一方、外来診療センターは、侵襲性の低い治療法と回復時間の短さを求める患者層に支持され、市場での成長を遂げつつある。

病院・診療所(主流) vs 外来センター(新興)

病院・診療所は日本の末梢神経障害市場において主導的役割を担い、診断からリハビリテーションまでの包括的なケアパスを通じて大規模な患者基盤に対応している。これらの施設は高度な医療技術と複雑な症例対応に熟練した専門スタッフを有し、患者の治療成果向上に寄与している。一方、外来診療センターは新興トレンドとして台頭しており、外来サービスと低侵襲処置に焦点を当て、患者からの支持が高まっている。この変化は、利便性と迅速な回復を求める患者の嗜好の変化を反映しており、外来診療センターを市場成長の将来の主要プレイヤーとして位置づけている。

主要プレイヤーと競争環境の洞察

日本の末梢神経障害市場は、イノベーション、戦略的提携、患者中心のソリューションへの注力によって形成される競争環境が特徴である。主要プレイヤーであるファイザー社(米国)、ジョンソン・エンド・ジョンソン(米国)、ノバルティスAG(スイス)は、製品ポートフォリオの強化と市場プレゼンスの拡大に積極的に取り組んでいる。ファイザー社(米国)は特に神経障害の根本原因に対処する新規治療法の開発に注力している一方、ジョンソン・エンド・ジョンソン(米国)は医薬品と医療機器ソリューションを統合した多様なアプローチを重視し、より広範な患者層に対応している。ノバルティスAG(スイス)は、研究能力を活用して遺伝子治療を探求しており、この分野の治療パラダイムに革命をもたらす可能性を秘めている。これらの戦略は総合的に、症状緩和だけでなく疾患メカニズムそのものを標的とする、より包括的な治療選択肢への移行を示唆している。

事業戦略面では、効率化とコスト削減のため、製造の現地化とサプライチェーンの最適化が進んでいる。市場の競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争っている。しかし、イノベーションや患者エンゲージメントのトレンドを主導する大手企業の影響力は絶大である。この状況は、小規模企業が大手企業が主導する急速な技術進歩や規制要件に対応しきれなくなる可能性のある競争環境を生み出している。

2025年10月、アストラゼネカ社(英国)は神経障害性疼痛に特化した新規疼痛管理療法の共同開発に向け、日本の主要バイオテック企業との戦略的提携を発表した。この提携はアストラゼネカの製品ポートフォリオ強化に加え、日本の規制基準と患者ニーズに沿った地域密着型開発を可能にする点で重要である。こうした連携は革新的ソリューションの市場投入を加速させ、競争上の優位性強化に寄与する見込みだ。

2025年9月、イーライリリー・アンド・カンパニー(米国)は、モバイルアプリケーションと遠隔医療サービスを通じて神経障害治療への患者遵守率向上を目指すデジタルヘルス・イニシアチブを開始した。この取り組みは、企業が患者との効果的な関与と治療成果の向上を図る中、医療分野におけるデジタル化の拡大傾向を浮き彫りにしている。技術を提供内容に統合することで、イーライリリーは患者中心のケアにおけるリーダーとしての地位を確立しつつあり、デジタル化が進む市場において競争優位性をもたらす可能性がある。

2025年8月、テバ・ファーマシューティカル・インダストリーズ社(イスラエル)は、既存の神経障害治療薬の新たな製剤を導入し製品ラインを拡大した。この新製剤は生物学的利用能の向上と副作用の軽減を目的としている。この動きは、企業が価格だけでなく製品の有効性や安全性プロファイルでも競争する「製品差別化」という広範なトレンドを反映している。テバの戦略は、神経障害治療に伴う一般的な懸念に対処するため、医療提供者と患者の双方に支持される可能性がある。

2025年11月現在、末梢神経障害治療薬市場の競争動向は、デジタル化、持続可能性、そして医薬品開発と患者管理における人工知能(AI)の統合によってますます特徴づけられている。複雑な規制環境を乗り切り、イノベーションを加速させる上で協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は従来の価格競争から、技術革新、革新的な治療法、信頼性の高いサプライチェーンへの焦点へと移行する見込みである。この変化は最終的に患者の治療成果を向上させ、今後数年間で市場構造を再構築する可能性がある。

業界動向

日本末梢神経障害市場における最近の動向は、主要プレイヤー間の著しい進展と活発な動きを示している。ファイザー、武田薬品工業、エーザイなどの企業は、末梢神経障害に伴う慢性疼痛管理に対応する新規治療法の研究開発に注力している。

特に武田薬品工業は、糖尿病性神経障害を対象とした革新的ソリューションの開発で進展を見せている。市場動向としては、NeurogesXおよび田辺三菱製薬に関連する製品の評価額が急上昇したと報告されており、競争環境の激化に寄与している。

2023年9月には、UCBが神経障害性疼痛治療の強化を目的とした戦略的提携を発表。このニッチ分野におけるパートナーシップが活発化している点で注目に値する。さらに、ベーリンガーインゲルハイムなどの企業によるパイプライン候補の継続的拡大は、この市場セグメントにおける治療選択肢の展望が明るいことを示している。

日本政府は医療の近代化を引き続き優先課題としており、これが間接的にこの分野の成長を支えている。全体として、日本末梢神経障害市場は、企業が患者のニーズに効果的に応えるための革新的な治療法へと軸足を移す中、活発な動きを見せている。

将来展望

日本末梢神経障害市場の将来展望

末梢神経障害市場は、有病率の増加、治療法の進歩、認知度の向上を背景に、2024年から2035年にかけて年平均成長率(CAGR)13.07%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- 遠隔患者モニタリングのための遠隔医療プラットフォームの開発。

- 神経修復のための再生医療技術への投資。

- 糖尿病性神経障害管理のための標的療法の拡大。

2035年までに、革新的な治療ソリューションにより市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本末梢神経障害市場 タイプ別展望

- 糖尿病性末梢神経障害

- 化学療法誘発性末梢神経障害

- 特発性末梢神経障害

- HIV/AIDS関連末梢神経障害

日本末梢神経障害市場 エンドユーザー別展望

- 病院・診療所

- 外来センター

- その他

日本末梢神経障害市場 治療法別展望

- 薬物療法

- 非薬物療法

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 医療分野、タイプ別(百万米ドル)

- 4.1.1 糖尿病性末梢神経障害

- 4.1.2 化学療法誘発性末梢神経障害

- 4.1.3 特発性末梢神経障害

- 4.1.4 HIV/AIDS関連末梢神経障害

- 4.2 医療、治療法別(百万米ドル)

- 4.2.1 薬物療法

- 4.2.2 非薬物療法

- 4.2.3 その他

- 4.3 医療、エンドユーザー別(百万米ドル)

- 4.3.1 病院・診療所

- 4.3.2 外来センター

- 4.3.3 その他 5

- 4.1 医療分野、タイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医療分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ファイザー社(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ジョンソン・エンド・ジョンソン(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ブリストル・マイヤーズ スクイブ社(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な進展

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 アストラゼネカPLC(英国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ノバルティスAG(スイス)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 テバ・ファーマシューティカル・インダストリーズ社(イスラエル)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 エリ・リリー・アンド・カンパニー(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 サノフィS.A.(フランス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 マイランN.V. (米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ファイザー社(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(タイプ別)

- 6.3 日本市場分析(治療法別)

- 6.4 日本市場分析(エンドユーザー別)

- 6.5 ヘルスケア分野における主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 ヘルスケア分野におけるDRO分析

- 6.8 推進要因の影響分析:ヘルスケア

- 6.9 抑制要因の影響分析:ヘルスケア

- 6.10 供給/バリューチェーン:ヘルスケア

- 6.11 ヘルスケア、タイプ別、2024年(%シェア)

- 6.12 医療、タイプ別、2024年から2035年(百万米ドル)

- 6.13 医療、治療法別、2024年(%シェア)

- 6.14 医療、治療法別、2024年から2035年(百万米ドル)

- 6.15 ヘルスケア、エンドユーザー別、2024年(シェア%)

- 6.16 ヘルスケア、エンドユーザー別、2024年~2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模の推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 治療法別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境