❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

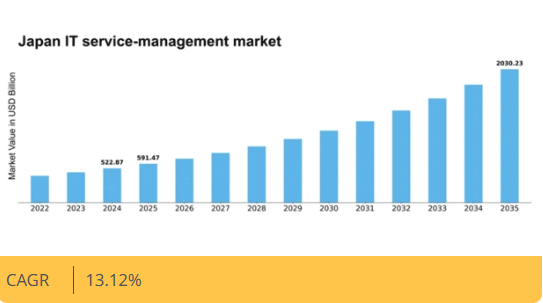

マーケットリサーチフューチャーの分析によると、2024年の日本市場規模は5228億7000万米ドルと推定された。日本のITサービス管理市場は、2025年の5,914億7,000万米ドルから2035年までに2兆300億米ドルへ成長し、予測期間(2025年~2035年)において13.1%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のITサービス管理市場は、自動化と進化する顧客ニーズに牽引され、変革的なシフトを経験している。

- 市場では自動化とAI統合の進展が見られ、業務効率が向上している。

- データセキュリティとコンプライアンスへの強い焦点が、様々なセクターにおけるサービス管理戦略を形作っている。

- 柔軟なサービス管理ソリューションが注目を集めており、特に最大のセグメントであるエンタープライズITサービスにおいて顕著である。

- デジタルトランスフォーメーションへの需要の高まりとITガバナンスの重要性の増大が、市場成長を推進する主要な要因である。

日本ITサービス管理市場

CAGR

13.12%

市場規模と予測

2024年市場規模522.87 (10億米ドル)2035年市場規模2030.23 (10億米ドル)CAGR (2025 – 2035)13.12%

主要プレイヤー

ServiceNow(米国)、BMC Software(米国)、Atlassian(オーストラリア)、Micro Focus(英国)、IBM(米国)、Cherwell Software(米国)、Freshworks(インド)、ManageEngine(インド)、SAP(ドイツ)

日本ITサービス管理市場の動向

ITサービス管理市場は現在、効率的なIT運用とサービス提供の強化に対する需要の高まりを背景に、変革期を迎えています。組織は、プロセスを合理化し顧客満足度を向上させるために先進技術を統合する必要性を認識しています。この変化は主に、堅牢な管理ソリューションを必要とするIT環境の複雑化によって大きく影響を受けています。企業が進化する技術環境に適応し続ける中、自動化と人工知能への注目はより顕著になっています。これらの革新は、サービス管理の実践を最適化し、それによってより大きな業務効率を促進する上で重要な役割を果たすと期待されています。さらに、ITサービス管理市場ではデータセキュリティとコンプライアンスへの重視が高まっています。企業は機密情報を保護し規制要件を順守するため、安全なフレームワークの導入を優先しています。この傾向は、デジタル資産保護の重要性に対する広範な認識を示しています。加えて、リモートワーク形態の増加により、多様な運用ニーズに対応可能な柔軟なサービス管理ソリューションへの投資が組織に促されています。全体として、ITサービス管理市場はこうした新たな課題と機会に対応する中で、大幅な成長が見込まれています。

自動化とAI統合の進展

自動化と人工知能(AI)への移行傾向がITサービス管理市場を変革しています。組織はサービス提供の強化と業務効率化のためにAI駆動型ツールの導入を加速させています。この移行は効率性を向上させるだけでなく、ITリソースのより積極的な管理を可能にします。

データセキュリティとコンプライアンスへの注力

データ侵害が頻発する中、ITサービス管理市場におけるセキュリティとコンプライアンスへの重視が高まっている。企業は機密情報の保護と規制基準の順守を保証するソリューションに投資しており、デジタル資産の保護に対する取り組みの強化を反映している。

柔軟なサービス管理ソリューションの採用

リモートワークの普及が柔軟なサービス管理ソリューションの需要を牽引している。組織は多様な運用ニーズに適応可能なツールを求め、作業環境にかかわらず生産性とサービス品質を維持できる体制を構築している。

日本ITサービス管理市場の推進要因

クラウドベースソリューションの台頭

クラウドベースソリューションへの移行は、日本のITサービス管理市場における顕著な推進要因である。組織がクラウド環境へ移行するにつれ、これらの環境におけるITサービスの効果的な管理ニーズが高まっている。2025年末までに日本の企業の約50%がクラウドサービスを採用すると予測されており、クラウドプラットフォームとシームレスに統合可能なITサービス管理ツールへの需要が生まれている。この移行はスケーラビリティと柔軟性を促進するだけでなく、最適なパフォーマンスとセキュリティを確保するための堅牢なサービス管理能力も必要とする。その結果、サービスオーケストレーションやマルチクラウド管理など、クラウド環境特有の課題に対応したソリューションを開発するベンダーが増えるにつれ、ITサービス管理市場は拡大する見込みです。

ITガバナンスの重要性増大

日本では、ITガバナンスへの注目が高まることでITサービス管理市場が形成されています。組織は、ITリソースを管理し規制へのコンプライアンスを確保するための構造化されたフレームワークの必要性を認識しつつあります。COBITやITILなどのITガバナンスフレームワークの導入が普及し、約60%の企業がこれらの実践を採用している。この傾向は、より説明責任と透明性を伴うIT運用への移行を示しており、これが高度なサービス管理ソリューションの需要を牽引している。企業がITサービスを事業目標に整合させる努力を続ける中、ガバナンス、リスク管理、コンプライアンスを促進するツールの需要がITサービス管理市場で拡大する見込みである。この連携は業務効率を高めるだけでなく、ITサービス提供に伴うリスクの軽減にもつながります。

顧客体験への注目の高まり

日本における顧客体験への重視は、ITサービス管理市場に大きな影響を与えています。優れた顧客サービスが競争優位性につながるという認識が企業間で広がり、サービス提供の強化と顧客との関わりを改善するITサービス管理ソリューションへの需要が高まっています。最近の調査では、日本の消費者の75%以上がサービス品質を優先事項としており、企業は顧客中心のサービス管理を支える技術への投資を促されている。この傾向は、自動チケットシステム、リアルタイム分析、顧客フィードバック機能などを提供するITサービス管理ツールの導入を促進する可能性が高い。これらのソリューションを活用することで、組織は顧客の期待に応え、ロイヤルティを育み、市場での地位を強化できる。

デジタルトランスフォーメーション需要の高まり

日本における様々な分野でのデジタルトランスフォーメーションの進展は、ITサービス管理市場の主要な推進要因である。組織は業務効率と顧客エンゲージメント向上のため、デジタルツールの導入を加速している。最近のデータによれば、日本企業の約70%がデジタルトランスフォーメーションプロジェクトを開始しており、これには堅牢なITサービス管理ソリューションが不可欠である。企業がプロセス効率化とサービス提供の改善を追求する中、この傾向は継続すると見込まれる。この変化により、ITサービス管理市場は大きな恩恵を受けると予想される。企業はITサービスを効果的に管理するための統合ソリューションを必要としているためだ。さらに、サービス提供における俊敏性と応答性の重視は、現代のITサービス管理ツールが提供する機能と合致しており、現在のビジネス環境において不可欠なものとなっている。

規制順守とデータ保護

日本では、データ保護を巡る規制環境の強化がITサービス管理市場の重要な推進要因となっている。厳格なデータ保護法の施行により、組織はコンプライアンスを確保し機密情報を保護するITサービス管理ソリューションの導入を迫られている。最近の統計によれば、日本企業の約80%がデータセキュリティ対策を優先しており、これはITサービス管理ツールの選択に直接影響を与えています。コンプライアンスへのこの高まる注目は、堅牢なセキュリティ機能を提供するソリューションの需要を促進するだけでなく、ITスタッフ向けの継続的なトレーニングや意識向上プログラムも必要としています。企業が複雑な規制要件に対応する中、ITサービス管理市場は、特にデータガバナンスやリスク管理に関連する分野で成長が見込まれています。

市場セグメントの洞察

日本ITサービス管理市場セグメントの洞察

日本ITサービス管理市場セグメントの洞察

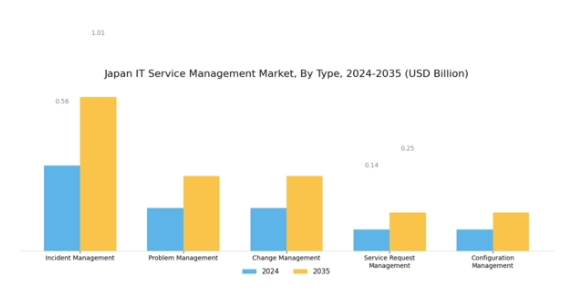

ITサービス管理市場サービスタイプの洞察

ITサービス管理市場サービスタイプの洞察

日本ITサービス管理市場は、IT運用の効率性と有効性を高める様々なサービスに焦点を当てた堅調なセグメントである。近年、サービス中断を迅速に対処しダウンタイムを最小限に抑えるという重要な機能を果たすインシデント管理への顕著な重点化が見られる。日本の組織は、運用継続性と顧客満足度を維持する上でインシデント管理の重要性を認識しており、この分野への大幅な投資を推進しています。

問題管理もまた、インシデントの根本原因を特定・排除し、再発する問題を体系的に解決することで重要な役割を果たします。日本のIT環境の複雑化が進む中、技術開発における品質と精度への取り組みと合致するため、問題管理への強い重点化が求められています。

変更管理は、ITサービスの更新や変更を最小限の混乱で管理することに焦点を当てたもう一つの重要な構成要素です。日本の技術進歩の急速なペースを考慮すると、規制基準への準拠を確保しながらITサービスを適応・進化させるためには、効果的な変更管理の実践を維持することが不可欠です。

サービス要求管理は、ユーザーがサービスを要求するプロセスを合理化することでこれらの機能を補完し、組織がユーザーのニーズに迅速に対応し、内部コミュニケーションを改善することを可能にします。

ITサービス管理市場における導入形態の洞察

ITサービス管理市場における導入形態の洞察

日本のITサービス管理市場、特に導入形態セグメントでは、様々な組織にとって重要な多様な運用モデルが示されている。オンプレミス型ソリューションは、データセキュリティと管理を優先する企業に好まれることが多く、厳格なコンプライアンスが不可欠な金融や医療などの業界で人気のある選択肢となっている。

一方、クラウドベースの展開は、リモートワークやデジタルトランスフォーメーションを支える柔軟でスケーラブルなソリューションへの移行が進む中、ますます注目を集めています。この傾向は、日本の堅牢なインターネットインフラとクラウド技術の受容拡大によってさらに加速しており、リアルタイムのコラボレーションを促進し、運用コストを削減しています。

ハイブリッドモデルは、重要なデータをオンプレミスで維持しつつ、追加リソースと俊敏性のためにクラウドを活用する、バランスの取れたアプローチを求める組織に対応します。この組み合わせは、IT支出の最適化と効率的な拡張を目指す企業にとって有益です。

ITサービス管理分野における自動化とAIの台頭は、導入形態の進化をもたらし、日本の各業界でユーザー体験と業務効率の向上を実現する機会を提供しています。サービス提供とビジネスパフォーマンスを強化する現代的ソリューションの需要に牽引され、日本のITサービス管理市場は継続的な成長が見込まれています。

ITサービス管理市場業界インサイト

ITサービス管理市場業界インサイト

日本ITサービス管理市場は多様な産業を包含し、各産業がその成長と発展において重要な役割を担っている。IT・通信セクターは、急速な技術進歩の中で効率化されたサービス提供の必要性から極めて重要である。BFSI(銀行・金融・保険)セグメントは、顧客体験の向上と規制順守の確保のためにITサービス管理を活用しており、市場需要を牽引する存在となっている。

同様に、医療分野では患者ケアと業務効率の最適化のためにITソリューションへの依存度が高まっており、この重要な分野における技術の不可欠な役割が浮き彫りになっています。小売業界は、eコマースプラットフォームやパーソナライズされた顧客サービスの統合を通じて市場動向に適応し、ITサービス管理と共に進化を続けています。

さらに、製造業はプロセスの自動化とサプライチェーンの効率的な管理における技術革新の恩恵を受けており、市場全体のダイナミクスにおける重要性を確固たるものにしています。これらの各セグメントが日本のITサービス管理市場を牽引しており、業界固有の課題とそれらを効果的に解決するITソリューションとの相互依存関係が深まっていることを示している。日本の企業が技術による業務効率化を優先する中、これらの分野におけるITサービス管理の需要は今後数年間でさらに高まると予想される。

ITサービス管理市場の組織規模に関する洞察

ITサービス管理市場の組織規模に関する洞察

日本のITサービス管理市場は、小規模企業、中規模企業、大規模企業など様々な組織規模が共存する多様な構造を示しており、各規模が市場全体のダイナミクスにおいて重要な役割を担っている。小規模企業は効率性向上と業務効率化のためにITサービス管理ソリューションの導入を加速させており、イノベーションを推進する俊敏性と迅速な意思決定プロセスをしばしば示している。

一方、中堅企業はITサービス管理を活用して業務を効果的に拡大し、成長に伴う複雑性に対処しながら顧客への高品質なサービス提供を維持している。大企業は膨大な予算と広範な業務ニーズにより市場を支配しており、大規模なネットワーク管理と高いサービス水準の維持のために高度なITサービス管理ツールの需要を牽引している。

このセグメンテーションは、サービス提供と業務効率の改善にデジタルトランスフォーメーションが不可欠な日本のビジネス環境全体の傾向を反映している。これらの組織規模間の競争は豊かなエコシステムを形成し、技術とサービス提供の継続的な進歩を促し、日本のITサービス管理市場の成長軌道をさらに加速させている。

主要プレイヤーと競争インサイト

日本のITサービス管理市場は、急速な技術進歩と効率的なIT運用への需要増大に牽引され、ダイナミックな競争環境が特徴である。ServiceNow(米国)、BMC Software(米国)、IBM(米国)などの主要プレイヤーが最前線に立ち、各社独自の戦略で市場ポジションの強化を図っている。ServiceNow(米国)はクラウドベースのソリューションを通じたイノベーションに注力し、ITワークフローの効率化とサービス提供の改善を目指す。BMC Software(米国)はデジタルトランスフォーメーションを重視し、AIと自動化を活用してITサービス管理プロセスの最適化を図っている。一方、IBM(米国)は戦略的提携と買収に注力し、特にハイブリッドクラウドソリューション分野におけるサービス提供体制の強化を進めている。これらの戦略が相まって、技術革新と顧客中心ソリューションを中核とした競争環境が形成されている。

この市場における主要なビジネス戦略には、地域ニーズに応えるためのサービス提供のローカライズ化やサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争う一方、新興スタートアップからの競争にも直面しています。この分散化により多様なサービス・ソリューションが提供され、様々な顧客ニーズや嗜好に対応しています。既存企業の影響力は依然として強いものの、中小企業の俊敏性が従来の市場慣行を揺るがすほどの活力をもたらしています。

2025年10月、ServiceNow(米国)は地域におけるサービス提供能力強化のため、日本の主要通信事業者との戦略的提携を発表した。この連携により通信事業者の広範なネットワークインフラを活用し、ServiceNow(米国)は現地企業向けにカスタマイズされた堅牢で信頼性の高いITサービス管理ソリューションを提供可能となる見込みである。この提携の戦略的重要性は、サービスナウ(米国)の市場リーチを大幅に拡大し、現地化サポートを通じて顧客満足度を向上させる可能性にある。

2025年9月、BMCソフトウェア(米国)はITサービスパフォーマンスのリアルタイム分析を提供する新たなAI駆動型分析ツールを発表した。このツールは組織がデータ駆動型の意思決定を行い、運用効率を向上させることを目的としている。この革新的なソリューションの導入は、BMC Software(米国)が先進技術をサービス提供に統合する姿勢を強調するものであり、同社をITサービス管理のデジタル変革におけるリーダーとして位置づけるものである。

2025年8月、IBM(米国)は日本の有力ITコンサルティング企業の買収を完了し、統合型ITサービス管理ソリューションの提供能力強化が期待される。この買収は、IBM(米国)のサービスポートフォリオを拡大するだけでなく、現地の専門知識を強化し、日本企業が直面する特有の課題への対応力を高めるという点で戦略的に重要です。こうした動きは、企業が戦略的買収を通じて競争優位性を高めようとする市場内の統合という広範な傾向を反映しています。

2025年11月現在、ITサービス管理市場の動向はデジタル化、サステナビリティ施策、AI技術の統合に大きく影響されている。戦略的提携が競争環境を形作る傾向が強まり、企業は資源と専門知識を結集して包括的なソリューションを提供可能となっている。今後、競争優位性は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みである。この変化は、これらの領域を優先する企業が市場のリーダーとして台頭する可能性を示唆している。

業界動向

日本のITサービス管理市場は現在、Salesforce、ServiceNow、NTTデータなどの主要企業による販売とソリューションが勢いを増すなど、大きな発展を遂げている。日本企業におけるデジタルトランスフォーメーションと効率的なIT管理ソリューションへの需要増加を背景に、市場評価額の成長が最近確認されている。

主な買収事例としては、2020年7月のセールスフォースによるSlack買収、自動化サービス分野での地位強化を目的としたサービスナウの戦略的提携が挙げられる。2021年11月には富士通がITサービス提供の拡大計画を発表し、競争の激化に拍車をかけた。マイクロソフトやIBMといった市場プレイヤーも、変化するビジネスニーズに対応すべく戦略を適応させている。

統合サービス管理ソリューションへの需要は高まっており、日立や富士通といった大手企業や伝統的組織による多額の投資がその証左である。

日本政府は経済成長促進戦略の一環としてITイノベーションの重要性を強調しており、これによりITサービス管理ソリューションへの依存度が高まっている。近年の技術進歩と市場動向は業界構造を変革し、変化する消費者期待の中で企業がサービス効率を向上させ、リソースを最適化することを可能にしている。

将来展望

日本ITサービス管理市場の将来展望

日本のITサービス管理市場は、デジタルトランスフォーメーションと自動化を原動力として、2024年から2035年にかけて13.12%のCAGRで成長すると予測されています。

新たな機会は以下の分野に存在する:

- AI駆動型サービスデスクソリューションの開発

- クラウドベースITSMプラットフォームの拡大

- プロアクティブなサービス管理のためのIoT統合

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本ITサービス管理市場 業界展望

- IT・通信

- BFSI

- 医療

- 小売

- 製造業

日本ITサービス管理市場 サービスタイプ別見通し

- インシデント管理

- 問題管理

- 変更管理

- サービスリクエスト管理

- 構成管理

日本ITサービス管理市場 導入形態別見通し

- オンプレミス

- クラウドベース

- ハイブリッド

日本ITサービス管理市場 企業規模別見通し

- 中小企業

- 中堅企業

- 大企業

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、サービス別(10億米ドル)

- 4.1.1 インシデント管理

- 4.1.2 問題管理

- 4.1.3 変更管理

- 4.1.4 サービスリクエスト管理

- 4.1.5 構成管理

- 4.2 情報通信技術(ICT)、導入形態別(10億米ドル)

- 4.2.1 オンプレミス

- 4.2.2 クラウドベース

- 4.2.3 ハイブリッド

- 4.3 情報通信技術(ICT)、業界別 (10億米ドル)

- 4.3.1 ITおよび通信

- 4.3.2 BFSI(銀行・金融・保険)

- 4.3.3 ヘルスケア

- 4.3.4 小売

- 4.3.5 製造業

- 4.4 情報通信技術(ICT)、組織規模別(10億米ドル)

- 4.4.1 中小企業

- 4.4.2 中堅企業

- 4.4.3 大企業 5

- 4.1 情報通信技術(ICT)、サービス別(10億米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ServiceNow(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 BMC Software(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Atlassian(オーストラリア)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 マイクロフォーカス(英国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 IBM(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Cherwell Software(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Freshworks(インド)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ManageEngine(インド)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 SAP (DE)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ServiceNow(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 サービスタイプ別日本市場分析

- 6.3 導入タイプ別日本市場分析

- 6.4 日本市場分析(産業別)

- 6.5 日本市場分析(組織規模別)

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 サービスタイプ別情報通信技術(ICT)、2024年(%シェア)

- 6.13 サービスタイプ別情報通信技術(ICT)、2024年~2035年(10億米ドル)

- 6.14 導入形態別情報通信技術(ICT)、2024年(シェア%)

- 6.15 導入形態別情報通信技術(ICT)、2024年~2035年(10億米ドル)

- 6.16 産業別情報通信技術(ICT)、2024年(シェア%)

- 6.17 産業別情報通信技術(ICT)、2024年から2035年(10億米ドル)

- 6.18 情報通信技術(ICT)、組織規模別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、組織規模別、2024年から2035年(10億米ドル)

- 6.20 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 サービスタイプ別、2025-2035年(10億米ドル)

- 7.2.2 導入タイプ別、2025-2035年(10億米ドル)

- 7.2.3 産業別、2025-2035年(10億米ドル)

- 7.2.4 組織規模別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競争環境