❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、体外診断用機器(IVD)受託製造市場の規模は、2024年に6億7875万米ドルと推定されております。

IVD受託製造市場は、2025年の7億6020万米ドルから2035年までに23億6200万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)12%を示すと予測されております。

主要市場動向とハイライト

日本の体外診断薬受託製造市場は、技術進歩と診断ソリューションへの需要増加を背景に成長が見込まれております。

- 技術進歩により体外診断薬受託製造の環境が変化し、効率性と精度が向上しております。

- 規制順守は依然として重要な焦点であり、製品が厳格な品質基準を満たすことを保証しています。

- 協業パートナーシップは、市場における専門知識とリソースを活用するための戦略的アプローチとして台頭しています。

- 診断検査への需要の高まりと研究開発への投資拡大が、市場拡大を推進する主要な要因です。

主要企業

Thermo Fisher Scientific (US), Roche Diagnostics (CH), Abbott Laboratories (US), Siemens Healthineers (DE), Danaher Corporation (US), Becton Dickinson and Company (US), bioMérieux (FR), Ortho Clinical Diagnostics (US), Hologic (US)

日本の IVD 受託製造市場の動向

IVD 受託製造市場は、技術の進歩と診断ソリューションの需要増加に牽引され、現在著しい成長を遂げています。日本では、精密医療と個別化医療が重視されており、それが革新的な体外診断製品の開発に影響を与えています。この傾向は、医療インフラの強化とライフサイエンス分野の研究開発の促進を目的とした政府の取り組みによってさらに後押しされています。その結果、受託製造企業は生産プロセスの効率化と製品品質の向上を図るため、診断機器メーカーとの連携を強化しています。さらに、日本の規制環境は進化を続けており、当局は診断機器の安全性と有効性の確保に注力しています。この規制監視により、製造業者は厳格な品質管理措置を導入するよう促され、体外診断用機器受託製造市場における製品の信頼性全体が向上しています。技術革新と規制要件の相互作用が、この市場の将来を形作り、イノベーションと成長を促進する環境を育む可能性が高いです。迅速かつ正確な診断ソリューションへの需要が引き続き高まる中、IVD受託製造市場はさらなる拡大が見込まれており、日本の医療環境のダイナミックな性質を反映しています。

技術的進歩

IVD受託製造市場では、特に自動化とデジタル化において技術革新が急増しております。これらの進歩は効率的な生産プロセスを促進し、リードタイムを短縮し、製品品質を向上させます。メーカーは、迅速な診断ソリューションへの需要増大に対応するため、マイクロ流体技術やラボオンチップ技術などの先進的な製造処置を積極的に採用しております。

規制対応

IVD受託製造市場において、規制対応は依然として重要な焦点です。日本の当局は、診断製品の安全性と有効性を確保するため、厳格な規制を実施しています。この規制環境により、製造業者は品質保証および管理措置への投資を迫られており、それによって製品の信頼性が向上し、消費者の信頼が育まれています。

協業パートナーシップ

IVD受託製造市場において、受託製造業者と診断機器メーカー間の協業パートナーシップがより一般的になりつつあります。こうした提携により、各社は互いの強みを活かし、生産プロセスを効率化し、革新的な診断ソリューションの開発を加速させることが可能となります。このような協業は、医療分野の進化するニーズに対応するために不可欠です。

日本のIVD受託製造市場の推進要因

診断検査需要の増加

日本における慢性疾患の増加と高齢化が進む中、診断検査の需要が高まっています。この傾向は、迅速かつ正確な検査ソリューションの必要性が極めて高いIVD受託製造市場において特に顕著です。最近のデータによると、日本の体外診断薬市場は今後数年間で約6.5%のCAGR(年平均成長率)で成長すると予測されています。この成長は、診断製品への需要増に対応するため生産能力の強化を図る企業が増えることで、受託製造サービスへの投資を促進する見込みです。さらに、疾患の早期発見と個別化医療への重点化が進む中、メーカーがこうした進化する医療ニーズに応える革新的な検査ソリューションの開発に注力するため、IVD受託製造市場の拡大がさらに加速すると予想されます。

医療インフラの拡充

日本の医療インフラ拡充は、IVD受託製造市場に好影響を与える見込みです。医療機関が診断能力を向上させるにつれ、高品質な体外診断用医療機器製品への需要が増加する可能性があります。この拡充には、多様な診断検査や機器を必要とする新病院・検査室・診断センターの設立も含まれます。したがって、これらの施設の特定ニーズに応じたカスタマイズソリューションを提供できる受託製造企業には、収益性の高い機会が生まれるでしょう。さらに、政府による医療アクセスの向上と質の向上に向けた取り組みは、IVD受託製造市場のさらなる成長を促進する可能性があります。この傾向は、製造業者が事業を拡大し、日本の進化する医療環境に沿った革新的な製品を開発する上で有利な環境を示しています。

品質保証とコンプライアンスへの注力

品質保証と規制コンプライアンスは、IVD受託製造市場において極めて重要な要素です。日本では、体外診断用医療機器の製造・流通を厳格な規制が管理しており、受託製造業者は高い品質基準を遵守する必要があります。これらの規制は複雑かつ厳格であり、医薬品医療機器総合機構(PMDA)によって施行されています。このため、品質保証プロセスを優先し、コンプライアンス対策に投資する企業が、この市場で成功する可能性が高いと言えます。品質への重点的な取り組みは、患者の安全を確保するだけでなく、製造業者の評判を高め、ビジネスチャンスの拡大につながる可能性があります。さらに、国際的な品質基準への準拠は、グローバル市場へのアクセスを促進し、体外診断薬分野における日本の受託製造業者の事業範囲を拡大する可能性があります。

研究開発への投資拡大

研究開発(R&D)への投資は、体外診断薬受託製造市場におけるイノベーションの重要な推進力です。日本では、政府と民間セクターが、新規診断技術の開発を目的とした研究開発イニシアチブに資源を割り当てる傾向が強まっています。このイノベーションへの注力は、急速な進歩を特徴とする市場で競争力を維持するために極めて重要です。例えば、日本政府は医療イノベーションに対して野心的な目標を設定しており、これが研究開発プロジェクトへの資金増加につながる可能性があります。その結果、研究機関や医療提供者と共同研究開発に取り組む受託製造メーカーは、製品ラインの強化や市場での地位向上という恩恵を受ける可能性があります。この傾向は、革新への取り組みと最先端の診断ソリューション開発に牽引され、IVD受託製造市場が今後も進化し続けることを示唆しています。

製造プロセスにおける技術統合

自動化、人工知能、データ分析といった先進技術の統合が、IVD受託製造市場を変革しています。これらの技術は生産効率の向上、コスト削減、製品品質の改善をもたらします。例えば、製造工程における自動化システムの導入は、人的ミスの削減と生産性の向上につながります。精度と品質が最優先される日本では、こうした技術の導入が受託製造業者にとって重要な推進要因となるでしょう。さらに、データ分析を活用した予知保全や品質管理の能力は、業務のさらなる最適化を可能にします。結果として、技術革新に投資する企業はIVD受託製造市場において競争優位性を獲得し、急速に進化する環境下で有利な立場を確立できる可能性があります。

市場セグメントの洞察

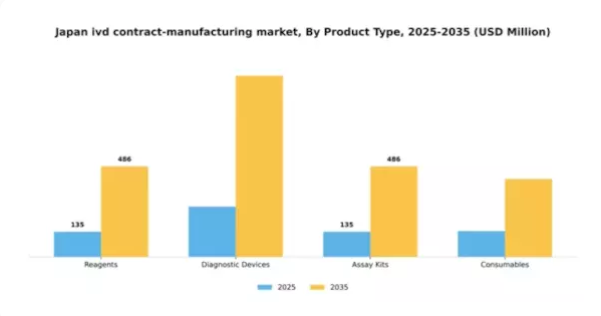

製品種類別:試薬(最大)対 アッセイキット(最速成長)

日本のIVD受託製造市場では、製品セグメントごとに市場シェアの分布が多様化しています。試薬は、様々な診断プロセスにおいて不可欠な役割を担っていることから、市場の大部分を占める最大のセグメントとして浮上しています。診断機器も、技術の進歩と複数の医療現場における正確な診断への需要増加に後押しされ、かなりの市場シェアを保持しています。消耗品は、他の製品の継続的な使用を支える安定したセグメントですが、主要セグメントほどの顕著な貢献度は見られません。この市場における成長傾向は、技術革新と医療需要の高まりが複合的に作用しています。最も成長が著しいと目されるアッセイキットは、研究開発投資の増加により機能性と応用範囲が拡大しています。高齢化社会の進展と疾病早期発見への意識向上も、このセグメントの成長をさらに後押ししています。加えて、試薬と診断機器の継続的な開発は、医療提供者の進化するニーズに応え、市場における持続的な重要性を支えています。

試薬(主流)対 アッセイキット(新興)試薬は日本のIVD受託製造市場において主流を占め、数多くの診断検査や手順に不可欠な構成要素を提供しております。実験室環境における広範な使用と重要性を特徴とする試薬は、正確な検査結果を得るために不可欠であり、これにより市場での主導的地位を維持しております。一方、アッセイキットは汎用性と包括的な診断能力により注目を集める新興セグメントです。

医療提供者が効率的で信頼性の高い検査ソリューションを求める中、アッセイキットの採用拡大が確認されています。技術進歩に牽引された急速な革新により、現代診断における重要なツールとしての地位を確立し、従来型製品と比較して市場シェアを拡大するにつれ、市場力学の変化を示しています。

技術別:分子診断(最大)対免疫測定(最速成長)

日本のIVD受託製造市場において、技術セグメントは多様な価値分布を示しています。分子診断は、遺伝性疾患や感染症の検出における高度な能力により、市場をリードし大きなシェアを占めています。免疫測定は臨床検査室での広範な応用により、技術全体における重要性を強調しつつ、それに続く成長を見せています。この分野の成長傾向は、技術進歩と医療需要の高まりによる力強い進化を示しています。分子診断は検査精度と効率性の革新により推進され、免疫測定法は医療提供者が費用対効果が高く信頼性の高い診断ツールを求める中で急速に拡大しています。主な推進要因には、慢性疾患の増加傾向と個別化医療への注目の高まりがあり、これらが市場の将来を大きく形作っています。

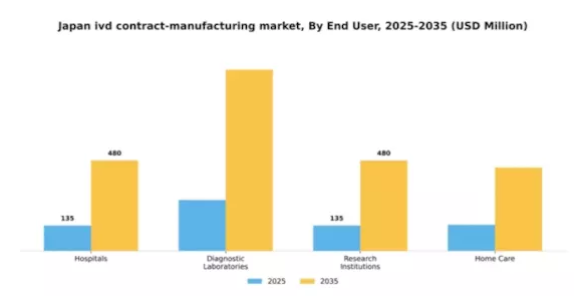

エンドユーザー別:病院(最大)対 診断検査室(最も成長が速い)

日本のIVD受託製造市場において、病院はエンドユーザーセグメントを支配し、診断サービスと患者モニタリングに対する広範なニーズから最大のシェアを占めています。高度な診断ツールへの依存度の高さが、市場における主要プレイヤーとしての地位を確立し、購買動向に大きな影響を与え、サービス提供の在り方を形作っています。一方、診断検査室は、正確かつ迅速な検査に対する需要の高まりに対応するため、能力拡大と革新的技術への投資を進めることで、急速な成長を遂げています。エンドユーザーセグメントの成長は、高齢化、慢性疾患の増加、早期診断の重要性増大によって牽引されています。病院は新たな医療ニーズへの適応を続ける一方、検査室は自動化やデジタルヘルスソリューションといった技術革新を活用しています。このダイナミックな環境は、受託製造業者にとって、進化するエンドユーザーのニーズに応える新たな機会をもたらしています。

病院(主流)対 研究機関(新興)

病院は、その広範なインフラと臨床判断を支える体外診断薬への安定した需要により、市場における主流のエンドユーザーであり続けております。メーカーとの確立された関係は、病院の交渉力と最新技術へのアクセスを強化しております。一方、研究機関は、研究イニシアチブを支援する専門的な診断製品において受託製造への依存度を高めるにつれ、新興セグメントとして台頭してまいりました。この傾向は、特にバイオテクノロジーやゲノミクス分野における診断技術革新を推進するカスタマイズソリューションの必要性によって促進されています。メーカーとの連携は新製品の迅速な開発・試験を可能にし、産業の将来的な発展において極めて重要な役割を担っています。

サービスタイプ別:製造サービス(最大)対 研究開発サービス(最速成長)

日本の体外診断用医薬品受託製造市場において、サービス種別セグメントは主に製造サービスが最大シェアを占めております。この分野は高品質な診断製品への需要拡大の恩恵を受け、技術と生産能力の著しい進歩によって支えられております。一方、研究開発サービスは市場シェアこそ小さいものの、革新的な診断ソリューションや個別化医薬品への投資増加に牽引され、最も成長が速い領域として認識されております。この分野の成長傾向は、診断・治療製品の開発を促進する特注サービスの堅調な需要を浮き彫りにしています。医療規制の進化やバイオテクノロジー企業の台頭といった要因が、製造サービスと研究開発サービスの双方の拡大に寄与しています。さらに、自動化と高スループット製造プロセスへの推進は効率性を支え、市場内での競争力をさらに高めています。

製造サービス(主流)対 研究開発サービス(新興)

日本のIVD受託製造市場における製造サービスは、確立された役割と広範な能力を特徴とし、診断機器の効率的な生産を可能にしております。これらのサービスは、信頼性の高い医療ソリューションに対する急増する需要を満たす上で極めて重要です。一方、研究開発サービスは、革新性と診断企業との連携を重視し、新技術開発を推進する主要プレイヤーとして台頭しております。この分野は、複雑な規制環境をナビゲートし、製品開発サイクルを加速させる潜在能力がますます認識されております。企業が競争優位性の強化を図る中、製造サービスは安定性を提供し、研究開発は画期的な進歩への扉を開くという、両セグメントが重要な役割を果たしています。

主要企業と競争力に関する洞察

日本の IVD 受託製造市場は、革新、戦略的パートナーシップ、地域的拡大が融合した、ダイナミックな競争環境を示しています。サーモフィッシャーサイエンティフィック(アメリカ)、ロシュ・ダイアグノスティックス(スイス)、アボット・ラボラトリーズ(アメリカ)などの主要企業は、市場での存在感を強化するために、それぞれ独自の戦略を採用し、最前線に立っています。例えば、サーモフィッシャーサイエンティフィック(アメリカ)は、最先端の診断ソリューションの開発を目指し、研究開発への継続的な投資を通じてイノベーションを重視しています。一方、ロシュ・ダイアグノスティックス(スイス)は、製品提供の強化と市場拡大のために戦略的パートナーシップに注力しており、成長に向けた協調的アプローチを示しています。アボット・ラボラトリーズ(アメリカ)は、効率と製品品質の向上のために、製造プロセスに先進技術を統合するデジタルトランスフォーメーションを優先しているようです。これらの戦略が相まって、技術の進歩と協調的成長にますます焦点を当てた競争環境を形成しています。

ビジネス戦略の面では、製造の現地化とサプライチェーンの最適化が、この市場で成功するための鍵となります。競争構造は中程度に分散しており、いくつかの主要企業がさまざまな分野に影響力を行使しています。この分散化により、ニッチな企業が成長できる一方で、大企業は規模のメリットを活かして業務を最適化し、コストを削減することができます。これらの主要企業の総合的な影響力により、イノベーションと業務効率が最優先される競争環境が生まれています。

2025年10月、ロシュ・ダイアグノスティックス(スイス)は、次世代の診断検査を共同開発するため、日本のバイオテクノロジー企業と戦略的提携を結んだことを発表しました。この提携は、ロシュの製品ポートフォリオを強化するだけでなく、特定の市場のニーズに応える上で重要な、現地での開発を可能にするという点で意義深いものです。このような提携は、イノベーションを加速し、市場への対応力を高めるものと思われます。

2025年9月、アボット・ラボラトリーズ(アメリカ)は、診断製品の生産能力増強を目的とした新製造施設を日本に開設しました。この動きは、アボットが同地域における診断ソリューションの需要増に対応すると同時に、リードタイムの短縮とサプライチェーンの信頼性向上を図る上で、戦略的に重要な意味を持ちます。現地生産能力の確立は、産業における地域生産への広範な傾向を反映しています。

2025年8月、サーモフィッシャーサイエンティフィック(アメリカ)は、顧客向けの受託製造プロセスを効率化するために設計された新しいデジタルプラットフォームを立ち上げました。この取り組みは、より効率的なプロジェクト管理と通信を可能にするデジタルトランスフォーメーションへの同社の取り組みを強調するものです。サーモフィッシャーは、技術を活用することで、競争の激しい市場において重要な顧客満足度と業務効率の向上を目指しています。

2025年11月現在、IVD受託製造市場の動向は、デジタル化、持続可能性、人工知能(AI)の統合によってますます特徴づけられています。戦略的提携は、企業がイノベーション推進と市場拡大における協業の価値を認識するにつれ、より一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、企業が絶えず進化する市場で競争優位性を維持するためには、研究開発への投資と戦略的パートナーシップの構築が必要であることを示唆しています。

日本のIVD受託製造市場における主要企業

産業動向

日本の体外診断用医薬品(IVD)受託製造市場では、現在注目すべき進展が見られます。2023年9月、サーモフィッシャーサイエンティフィックは、診断キットに対する国内需要に対応するため、日本における製造拠点を拡大する計画を発表しました。みずほメディカルも2023年8月、患者診断の精度向上を目的とした一連の先進的診断ソリューションを投入するなど、積極的に活動しています。

最近の市場成長は、医療投資の増加と慢性疾患の有病率上昇に起因しており、日本光電やシスメックス株式会社を含む主要プレイヤー数社の企業価値向上が予測されています。業界関係者によりますと、2023年7月には富士フイルムホールディングスが主要IVDプロバイダーを買収し、事業ポートフォリオを強化する重要な合併が行われました。

一方、革新的な診断ソリューションへの需要の高まりを受け、サクラファインテックジャパンとロシュ・ダイアグノスティックスといった企業間で、研究および製品開発イニシアチブに焦点を当てた協業が進められています。

現在の動向では、製造プロセスにおける自動化とデジタル技術への移行が進んでおり、バイオラッド・ラボラトリーズなどの関係企業が効率性と信頼性の向上を図るスマート製造ソリューションを模索しています。こうした動向は、戦略的投資とイノベーションによって未来が形作られる、日本のIVD受託製造市場のダイナミックな状況を示しています。

将来展望

日本のIVD受託製造市場の将来展望

日本のIVD受託製造市場は、技術進歩と診断需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)12.0%で成長すると予測されています。

新たな機会は以下の分野にあります:

- ニッチ市場向けカスタマイズ診断キットの開発。

- 生産効率向上のための自動化技術への投資。

- 革新的な製品開発に向けたバイオテクノロジー企業との提携拡大。

2035年までに、本市場は大幅な成長を達成し、診断分野におけるリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本IVD受託製造市場 エンドユーザー別展望

- 病院

- 診断検査機関

- 研究機関

- 在宅医療

日本IVD受託製造市場 技術別展望

- 分子診断

- 免疫測定

- 臨床化学

- 微生物学

日本IVD受託製造市場 製品種類別展望

- 試薬

- 診断機器

- アッセイキット

- 消耗品

日本IVD受託製造市場 サービスタイプ別展望

- 製造サービス

- 研究開発サービス

- 包装サービス

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 化学品および材料、製品種類別(百万米ドル)

4.1.1 試薬

4.1.2 診断機器

4.1.3 検査キット

4.1.4 消耗品

4.2 化学薬品および材料、技術別(百万米ドル)

4.2.1 分子診断

4.2.2 免疫測定

4.2.3 臨床化学

4.2.4 微生物学

4.3 化学薬品および材料、エンドユーザー別 (百万米ドル)

4.3.1 病院

4.3.2 診断検査室

4.3.3 研究機関

4.3.4 在宅医療

4.4 化学品・材料、サービス種類別(百万米ドル)

4.4.1 製造サービス

4.4.2 研究開発サービス

4.4.3 包装サービス 5

セクションV:競合分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 化学品・材料分野における主要成長戦略

5.1.5 競争ベンチマーク

5.1.6 化学品・材料分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 サーモフィッシャーサイエンティフィック(アメリカ

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT 分析

5.2.1.5 主な戦略

5.2.2 ロシュ・ダイアグノスティックス(スイス

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT 分析

5.2.2.5 主な戦略

5.2.3 アボット・ラボラトリーズ(アメリカ

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主要戦略

5.2.4 シーメンス・ヘルスケア(ドイツ

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要開発

5.2.4.4 SWOT 分析

5.2.4.5 主要戦略

5.2.5 ダナハー・コーポレーション(アメリカ

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ベクトン・ディッキンソン・アンド・カンパニー(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 バイオメリュー(フランス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Ortho Clinical Diagnostics(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Hologic(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場分析(製品種類別)

6.3 日本市場分析(技術別)

6.4 日本市場分析(エンドユーザー別)

6.5 日本市場分析(サービスタイプ別)

6.6 化学品・材料の主要購買基準

6.7 MRFRの調査プロセス

6.8 化学品・材料のDRO分析

6.9 推進要因の影響分析:化学品・材料

6.10 抑制要因の影響分析:化学品・材料

6.11 供給/バリューチェーン:化学品および材料

6.12 製品種類別化学品および材料、2024年(シェア%)

6.13 製品種類別化学品および材料、2024年から2035年(百万米ドル)

6.14 化学品および材料、技術別、2024年(シェア%)

6.15 化学品および材料、技術別、2024年から2035年(百万米ドル)

6.16 化学品・材料、エンドユーザー別、2024年(シェア%)

6.17 化学品・材料、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 化学品・材料、サービスタイプ別、2024年(シェア%)

6.19 化学品・材料、サービスタイプ別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品種類別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 サービスタイプ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携