❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、アナリティクス・アズ・ア・サービス市場の規模は、2024年に4億4096万米ドルと推定されております。

アナリティクス・アズ・ア・サービス市場は、2025年の5億6364万米ドルから2035年までに65億5829万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)27.8%を示すと予測されています。

主要な市場動向とハイライト

日本のアナリティクス・アズ・ア・サービス市場は、技術進歩と進化するビジネスニーズに牽引され、堅調な成長を遂げております。

- クラウドソリューションの導入が増加しており、企業のアクセス性と拡張性が向上しております。

- AIおよび機械学習技術の統合により、アナリティクス機能が変革され、より高度なインサイトが可能となっております。

- データガバナンスとコンプライアンスは、組織がデータセキュリティと規制順守を優先する中で、焦点となっております。

- リアルタイム分析への需要の高まりと、デジタルトランスフォーメーションに向けた政府主導の取り組みが、市場拡大を推進する主要な要因となっております。

主要プレイヤー

Microsoft (US), IBM (US), Oracle (US), SAP (DE), Google (US), Salesforce (US), SAS (US), Tableau (US), Qlik (US)

日本のアナリティクス・アズ・ア・サービス市場動向

アナリティクス・アズ・ア・サービス市場は、様々な分野におけるデータ駆動型意思決定の需要増加を背景に、顕著な成長を遂げております。組織は、業務効率の向上と競争優位性の獲得のためにアナリティクスを活用する価値を認識しております。日本では、リアルタイムのデータ分析とレポート作成を可能にするクラウドベースのソリューションの導入が企業間で増加しております。このクラウド技術への移行は、コスト効率に優れるだけでなく、拡張性を可能にし、企業が変化する市場環境に迅速に対応することを可能にしております。さらに、人工知能や機械学習などの先進技術をアナリティクスプラットフォームに統合することで、これらのサービスの機能が強化され、より深い洞察と予測分析が提供されております。加えて、日本の規制環境は、アナリティクス・アズ・ア・サービス市場の成長を支援する方向へ進化しております。デジタルトランスフォーメーションを促進する政府の取り組みは、企業がアナリティクスソリューションへの投資を促進する一助となっております。組織がデータ保護規制への準拠を求める中、安全でコンプライアンスに適合した分析サービスの需要は高まる見込みです。この傾向は、データガバナンスとプライバシーの重要性に対する認識の高まりを示しており、日本のアナリティクス・アズ・ア・サービス市場の将来像を形作る可能性があります。全体として、技術進歩と支援政策の組み合わせは、今後数年間におけるこの市場の有望な展望を示唆しています。

クラウドソリューションの採用拡大

組織は業務効率化のため、クラウドベースのアナリティクスサービスへの移行を加速させています。この傾向は柔軟性と拡張性の必要性から生じており、企業は多額の先行投資なしにデータインサイトを活用できます。クラウドソリューションはリアルタイムデータ処理を可能にし、迅速な意思決定に不可欠です。

AIと機械学習の統合

アナリティクスプラットフォームへの人工知能(AI)と機械学習の組み込みは、これらのサービスの能力を変革しています。これにより高度なデータ分析が可能となり、従来は特定が困難だったパターンや傾向を組織が発見できるようになります。

データガバナンスとコンプライアンスへの注力

データプライバシー規制が厳格化する中、企業は分析戦略においてデータガバナンスを優先しています。このコンプライアンス重視の姿勢は、堅牢なセキュリティ機能を備え、地域規制に準拠した分析サービスの需要を促進し、組織が責任を持ってデータを管理できる環境を保証するものと見込まれます。

日本のアナリティクス・アズ・ア・サービス市場の推進要因

リアルタイム分析への需要増加

日本のアナリティクス・アズ・ア・サービス市場では、リアルタイム分析ソリューションへの需要が顕著に高まっています。企業は、意思決定プロセスを強化できるデータから得られる即時的な洞察の価値をますます認識しています。最近の推定によると、リアルタイム分析市場は今後5年間で約25%のCAGR(年平均成長率)で成長すると予測されています。この傾向は、市場の変化や顧客嗜好に迅速に対応する必要性によって推進されています。その結果、サービスプロバイダーはリアルタイムデータ処理と可視化を可能にする堅牢なプラットフォームの開発に注力しています。アナリティクス・アズ・ア・サービス市場はこうした需要に応える形で進化し、企業がタイムリーにデータの力を活用できるツールを提供しています。

電子商取引とデジタルサービスの拡大

日本における電子商取引とデジタルサービスの急速な拡大は、アナリティクス・アズ・ア・サービス市場に大きな影響を与えています。オンライン取引の増加に伴い、企業は消費者行動をより深く理解し、業務を最適化するための高度な分析ソリューションを求めています。報告によれば、日本の電子商取引売上高は2025年までに20兆円に達すると予測されており、この分野におけるデータ分析の重要性が高まっていることが示されています。企業はアナリティクス・アズ・ア・サービスを活用し、顧客嗜好の把握、マーケティング戦略の改善、ユーザー体験の向上を図っています。この傾向は、複雑化するデジタル環境を企業が乗り切る上で、アナリティクス・アズ・ア・サービス市場が果たす重要な役割を裏付けています。

高度なデータセキュリティソリューションの台頭

データプライバシーへの懸念が高まる中、日本のアナリティクス・アズ・ア・サービス市場では、高度なデータセキュリティソリューションが登場しています。組織はデータ漏洩に伴うリスクをますます認識し、機密情報の保護を優先しています。この傾向により、個人情報保護法などの規制への準拠を確保する堅牢なセキュリティ対策を組み込んだ分析プラットフォームの開発が進んでいます。アナリティクス・アズ・ア・サービス市場は、洞察を提供するだけでなくデータの完全性を保護するソリューションを提供することで、これらの課題に対応しています。セキュリティへのこの重点的な取り組みは、分析サービスへの信頼を高め、市場成長を促進する可能性が高いです。

デジタルトランスフォーメーションに向けた政府の取り組み

日本政府は様々な分野でデジタルトランスフォーメーションを積極的に推進しており、これはアナリティクス・アズ・ア・サービス市場に好影響を与えています。データ活用の強化とイノベーション促進を目的とした施策により、組織は高度なアナリティクスソリューションの導入を促進されています。政府がデータ駆動型経済の構築に注力していることは、技術インフラへの投資やスタートアップ支援に顕著に表れています。その結果、アナリティクス・アズ・ア・サービス市場では官民連携が活発化し、特定の産業ニーズに対応した特注ソリューションの開発が進んでいます。この支援的な環境が、アナリティクス・アズ・ア・サービス市場のさらなる成長を促進するでしょう。

データ駆動型意思決定の重要性増大

日本では、企業間においてデータ駆動型意思決定の重要性がますます認識されるようになっています。組織は戦略や業務の立案にアナリティクスをますます活用しており、これがアナリティクス・アズ・ア・サービス市場を推進しています。ある調査によれば、日本企業の70%以上が競争優位性を確保するためにデータアナリティクスが不可欠であると考えています。このようなデータ中心のアプローチへの移行により、サービスプロバイダーは提供内容を強化し、ビジネス目標に沿った実用的な知見を提供できるよう努めています。アナリティクス・アズ・ア・サービス市場は、戦略的優位性のためにデータを活用しようとする組織の進化するニーズに応えるべく適応を続けています。

市場セグメントの洞察

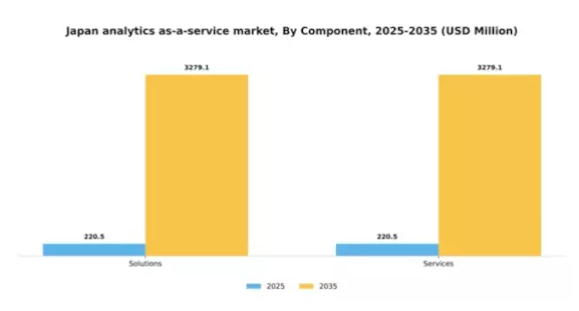

コンポーネント別:ソリューション(最大)対サービス(最速成長)

日本のアナリティクス・アズ・ア・サービス市場において、ソリューションとサービスの市場シェア分布を見ると、ソリューションが明らかに優勢です。確立された存在感と包括的な提供内容により、ソリューションは市場全体の大きな割合を占め、様々な企業における多くのアナリティクス施策の基盤となっています。シェアは小さいものの、サービスは急速に注目を集めており、企業がアナリティクスの取り組みにおいてカスタマイズされたソリューションや専門家の指導を求める傾向が反映され、専門的な支援へのシフトが進んでいます。このセグメントの成長傾向は、高度なデータ分析能力への需要増加とリアルタイムインサイトの必要性によって牽引されています。日本企業によるビッグデータの活用が進む中、金融、医療、小売など様々な産業での導入を背景に、サービス分野が最も急速な成長を遂げています。企業が専門的な分析サービスの価値を認識するにつれ、サービス指向の製品・サービスへの投資拡大とともに、この傾向は継続すると予想されます。

ソリューション(主流)対 サービス(新興)

日本のアナリティクス・アズ・ア・サービス市場において、ソリューションは堅牢なフレームワークと幅広い分析ニーズに対応する包括的な機能性を特徴とします。既存システムとのシームレスな統合が可能な包括的なパッケージを求める大企業に特に好まれます。一方、サービスはカスタマイズ性と柔軟性を重視する新興セグメントであり、特に中小企業に訴求力があります。これらの企業がデータ駆動型へと移行するにつれ、専門的なアナリティクスサービスへの需要が高まり、この進化する環境においてイノベーションと競争優位性が育まれています。

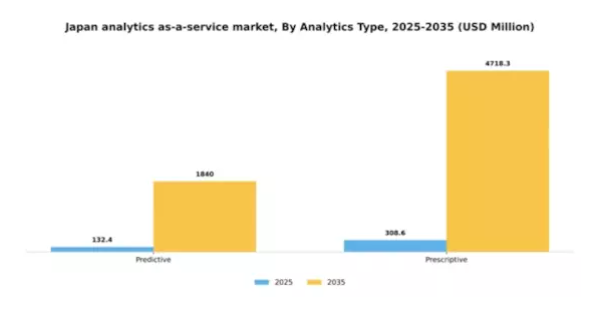

アナリティクス種類別:予測分析(最大)対 処方的分析(最速成長)

日本のアナリティクス・アズ・ア・サービス市場では、予測分析セグメントが最大の市場シェアを占めており、企業が戦略的意思決定の指針として予測に基づく洞察に強く依存していることを反映しています。このセグメントの優位性は、過去のデータを活用して将来の傾向を予測する能力にあり、戦略の立案と実行において企業に競争優位性をもたらします。一方、処方的分析セグメントは市場内で最も成長が速い領域として注目されています。この成長は、事業運営の複雑化と、データ分析に基づく実行可能な提言の必要性が高まっていることに起因します。企業はプロセス最適化と意思決定改善のため、処方型ソリューションをますます求めており、これが本分野の急速な普及を牽引しています。

アナリティクス:予測型(主流)対 処方型(新興)

予測型アナリティクスは、日本におけるアナリティクス・アズ・ア・サービス市場において主流の役割を果たしており、過去のデータと統計アルゴリズムを活用して将来の結果を予測することで、組織が情報に基づいた意思決定を行うことを支援します。様々な業界の企業が、業務効率と顧客満足度の向上に予測分析の知見を活用しています。一方、処方的分析は急速に台頭しており、予測結果に基づいて実施すべき行動の提言を提供します。組織が複雑な意思決定シナリオに直面し、技術進歩が処方的モデルの能力を高めるにつれ、この分野は注目を集めています。これらの分析手法の二面性は、予測ソリューションが基盤を築き、処方的イノベーションが企業の運営方法に革命をもたらす可能性を秘めた、強固なエコシステムを浮き彫りにしています。

主要プレイヤーと競争環境

日本のアナリティクス・アズ・ア・サービス市場は、急速な技術進歩とデータ駆動型意思決定への需要増加に牽引され、ダイナミックな競争環境が特徴です。マイクロソフト(アメリカ)、IBM(アメリカ)、オラクル(アメリカ)といった主要プレイヤーは、クラウドコンピューティングと人工知能における豊富なリソースと専門知識を活用する戦略的立場にあります。マイクロソフト(アメリカ)は、AI機能をアナリティクス製品に統合し、ユーザー体験と業務効率の向上に注力しています。IBM(アメリカ)は、多様なビジネスニーズに対応する柔軟なソリューション提供を目的としたハイブリッドクラウド戦略を重視しています。オラクル(アメリカ)は、アナリティクスサービスを支えるクラウドインフラの拡充に注力し、スケーラビリティとパフォーマンスの向上を図っています。これらの戦略が相まって、イノベーションと市場ニーズへの迅速な対応を促す競争環境が形成されています。

この市場における主要なビジネス戦略には、地域ごとの嗜好に合わせたサービスのローカライズや、サービス提供を強化するためのサプライチェーン最適化が含まれます。競争構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在しています。この分散化により、特定の産業ニーズに合わせた多様なソリューションが可能となる一方、主要企業の影響力は依然として大きく、市場動向や顧客の期待を形成しています。

2025年10月、アメリカマイクロソフトは新AI駆動型分析プラットフォームのリリースを発表しました。これは多様な業界の企業向けにリアルタイムの洞察を提供する設計となっており、既存ワークフローへのシームレスな統合が可能な高度な分析機能を提供することで、顧客エンゲージメントと満足度を向上させ、同社の競争優位性を強化する戦略的動きと見られます。AI統合への重点は、自動化と予測分析への産業全体の潮流と合致しています。

2025年9月、IBM(アメリカ)は日本の主要通信企業との提携を発表し、スマートシティ構想に向けたデータ分析能力の強化を図りました。この協業は、日本市場におけるIBMの事業拡大に寄与するだけでなく、急成長するスマートシティ分野における同社の主要プレイヤーとしての地位を確立する点で重要です。IBM(アメリカ)は分析技術の専門性を活かし、高度なデータ管理・分析を必要とする都市開発プロジェクトへの貢献を目指しています。

2025年8月、オラクル(アメリカ)は日本の金融サービス業界向けに特化した新たな分析ツールスイートを発表しました。この取り組みは、規制順守やリスク管理など金融機関が直面する特有の課題への対応をオラクルが重視していることを反映しています。専門的なソリューションを提供することで、オラクル(アメリカ)は市場での地位を強化し、業界固有の要求への適応力を示しています。

2025年11月現在、アナリティクス・アズ・ア・サービス市場の競争動向は、デジタル化、サステナビリティ、AI技術の統合に大きく影響されています。戦略的提携が市場構造を形作る傾向が強まっており、企業は資源と専門知識を結集して包括的なソリューションを提供できるようになっています。今後、競争の差別化は価格競争からイノベーション、技術進歩、サプライチェーンの信頼性へと顕著にシフトしていくと予想されます。この移行は、顧客の進化するニーズに応える上で、俊敏性と対応力の重要性を浮き彫りにしています。

日本アナリティクス・アズ・ア・サービス市場の主要企業

産業動向

日本アナリティクス・アズ・ア・サービス市場では、ここ数ヶ月で重要な進展が見られています。2023年9月、マイクロソフトはAzureサービスの拡充を発表し、国内企業向けにカスタマイズされた機械学習ソリューションの統合強化を目標としています。

Amazon Web Services(AWS)は、AWS Analyticsによる分析サービスの強化を進めており、成長を続ける日本のデータ分析市場における地位をさらに固めています。M&Aの面では、IBMが2023年8月に日本の分析スタートアップ企業の買収を完了し、同地域におけるAI能力の強化を図っており、これは市場動向に好影響を与えると予想されます。

さらに、小売業や金融業などからの需要増加を背景に、日本のアナリティクス・アズ・ア・サービス(AaaS)ソリューションの市場規模は2024年に大幅な拡大が見込まれています。Domo社とTableau社は、日本の特有のビジネス要件に対応したカスタマイズソリューションに注力し、現地企業との提携を通じて市場での存在感を強化しています。

過去2年間において、OracleやSAPといった主要企業も、サービス能力の強化と日本のデータ規制への準拠を目的として、現地データセンターへの大規模な投資を行っております。こうした動きは、日本における様々な分野でのデジタルトランスフォーメーションを推進する上で、アナリティクス・アズ・ア・サービスの重要性が増していることを示しております。

将来展望

日本のアナリティクス・アズ・ア・サービス市場の将来展望

日本のアナリティクス・アズ・ア・サービス市場は、データ活用の増加とクラウド導入の進展を背景に、2024年から2035年にかけて年平均成長率(CAGR)27.82%で成長が見込まれます。

新たな機会は以下の分野にあります:

- 小売業界向けAI駆動型予測分析ツールの開発。

- スマートシティ構想に向けたIoTデータ分析の統合。

- 医療提供者向けのカスタマイズされた分析ソリューションによる患者アウトカムの向上。

2035年までに、堅調な需要とイノベーションを反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本におけるアナリティクス・アズ・ア・サービス市場の構成要素別展望

- ソリューション

- サービス

日本におけるアナリティクス・アズ・ア・サービス市場の分析の種類別展望

- 予測分析

- 処方的分析

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量的分析

4.1 情報技術・通信技術、コンポーネント別(百万米ドル)

4.1.1 ソリューション

4.1.2 サービス

4.2 情報技術・通信技術、分析の種類別(百万米ドル)

4.2.1 予測分析

4.2.2 処方的分析 5

セクション V:競合分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 マイクロソフト(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 IBM(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 オラクル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 SAP(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Google(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Salesforce(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 SAS(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Tableau(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Qlik(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネント別分析

6.3 日本市場における分析タイプ別分析

6.4 情報通信技術(ICT)の主要購買基準

6.5 MRFRの調査プロセス

6.6 情報通信技術(ICT)のDRO分析

6.7 情報通信技術(ICT)の推進要因影響分析

6.8 抑制要因の影響分析:情報通信技術

6.9 供給/バリューチェーン:情報通信技術

6.10 情報通信技術、コンポーネント別、2024年(%シェア)

6.11 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.12 情報通信技術(ICT)、分析の種類別、2024年(%シェア)

6.13 情報技術と通信技術(ICT)、分析の種類別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 コンポーネント別、2025-2035年(百万米ドル)

7.2.2 アナリティクス種類別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携