❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のクラウドインフラサービス市場規模は2024年に75億米ドルと推定されております。

日本のクラウドインフラサービス市場は、2025年の86億5,000万米ドルから2035年までに359億米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)15%を示すと予測されております。

主要な市場動向とハイライト

日本のクラウドインフラサービス市場は、ハイブリッドソリューションと強化されたセキュリティ対策への変革的な移行を経験しております。

- 柔軟性と拡張性の必要性により、ハイブリッドクラウドソリューションの導入が増加しております。

- 組織がデータ保護と規制順守を優先する中、セキュリティとコンプライアンスへの強い焦点が浮上しております。

- 環境配慮型クラウド実践への取り組みが拡大する中、サステナビリティ施策が注目を集めております。

- デジタルトランスフォーメーションへの需要の高まりと政府主導の施策が、日本市場成長の主要な推進要因となっております。

主要プレイヤー

Amazon Web Services(アメリカ)、Microsoft Azure(アメリカ)、Google Cloud(アメリカ)、IBM Cloud(アメリカ)、Oracle Cloud(アメリカ)、Alibaba Cloud(中国)、Salesforce(アメリカ)、DigitalOcean(アメリカ)、Linode(アメリカ)

日本のクラウドインフラサービス市場の動向

クラウドインフラサービス市場は、様々な分野におけるデジタルトランスフォーメーションの取り組みの増加に牽引され、顕著な成長を遂げています。組織は業務効率の向上、コスト削減、スケーラビリティの改善を目的として、クラウドソリューションの導入を加速させています。この変化は、急速に進化する技術環境において競争力を維持する必要性に大きく影響されています。日本の企業がクラウド技術を採用する中で、意思決定プロセスにおける重要な要素であるセキュリティとコンプライアンスにも注力しています。さらに、リモートワークの普及と柔軟なITリソースへの需要が高まることで、クラウドサービスの採用が促進され、よりダイナミックな市場環境が生まれています。加えて、クラウドインフラサービス市場では、ハイブリッドクラウドおよびマルチクラウド戦略の採用が急増しています。企業は、複数のクラウドプロバイダーを活用することでパフォーマンスを最適化し、リスクを軽減できる利点を認識しつつあります。この傾向は、組織が異なるプラットフォーム間でワークロードのバランスを取ることを求めるにつれ、今後も継続する見込みです。持続可能性への重視もますます重要性を増しており、企業はエコフレンドリーなクラウドソリューションを求めています。全体として、クラウドインフラストラクチャサービス市場は、デジタル時代におけるイノベーションと適応性の広範なトレンドを反映し、継続的な拡大が見込まれています。

ハイブリッドクラウドソリューションの採用拡大

組織は、パブリッククラウドとプライベートクラウドの両方の利点を活用するため、ハイブリッドクラウドモデルへの移行を加速させています。このアプローチにより柔軟性が向上し、企業は特定のニーズに基づいてワークロードを最適化することが可能となります。企業が業務効率の向上を図る中、ハイブリッドソリューションは好ましい選択肢として浮上しています。

セキュリティとコンプライアンスへの注力

サイバー脅威の増加に伴い、クラウドインフラサービス市場におけるセキュリティ重視の傾向が強まっています。企業は機密データを保護するため、規制や基準への準拠を優先しています。この傾向は、クラウド導入における強固なセキュリティ対策の重要性に対する認識の高まりを示しています。

クラウドサービスにおける持続可能性への取り組み

持続可能性への取り組みが、クラウドサービスプロバイダーに環境に優しい実践の導入を促しています。組織は環境への影響を最小限に抑えるクラウドソリューションをますます求めています。この傾向は、気候変動に関する広範な社会的懸念を反映し、エコフレンドリーな技術への移行を示唆しています。

日本のクラウドインフラサービス市場の推進要因

エッジコンピューティングの台頭

エッジコンピューティングの台頭は、日本のクラウドインフラサービス市場に大きな影響を与えています。組織がデータソースに近い場所でデータを処理しようとするにつれ、エッジコンピューティングソリューションへの需要が高まっています。この傾向は、製造や輸送などの産業において特に重要であり、これらの産業では業務効率化のためにリアルタイムデータ処理が不可欠です。エッジコンピューティングを活用することで、企業は遅延を削減し応答時間を改善でき、結果としてクラウド戦略全体の強化につながります。企業が業務最適化の革新的な方法を模索する中、エッジコンピューティングとクラウドサービスの統合は、クラウドインフラサービス市場内に新たな機会を創出する可能性が高いです。

政府の取り組みと支援

日本政府は、国家の技術力強化に向けた包括的戦略の一環として、クラウド技術の導入を積極的に推進しております。「デジタル庁」などの施策は、官民を問わずクラウドベースサービスへの移行を促進することを目的としております。この政府支援は、組織のクラウドソリューション移行を促すことで、クラウドインフラストラクチャサービス市場の拡大に寄与すると期待されております。さらに、政府はクラウド技術の研究開発を支援するため多額の資金を投入しており、日本市場に特化した革新的なソリューションの創出につながる可能性があります。こうした有利な政策と財政的支援により、クラウドインフラストラクチャサービス市場は成長の機運が高まっています。

データ主権への注目の高まり

日本では、組織がデータプライバシーとセキュリティの影響をますます認識するにつれ、クラウドインフラストラクチャサービス市場においてデータ主権への重視が高まっています。データ保護に関する厳格な規制のもと、企業は国内法への準拠を保証するクラウドソリューションを求めています。この傾向は、機密データの取り扱いが極めて重要な医療や金融などの分野で特に顕著です。その結果、クラウドサービスプロバイダーはこれらの要件を満たすよう提供内容を適応させており、競争環境の激化につながる可能性があります。データ主権への注目は、企業が規制基準に沿ったソリューションを優先するにつれ、クラウドインフラサービス市場の成長を促進する可能性があります。

デジタルトランスフォーメーションへの需要の高まり

日本のクラウドインフラサービス市場は、様々な分野で進行中のデジタルトランスフォーメーションに牽引され、需要が顕著に増加しています。組織は業務効率と俊敏性を高めるため、クラウドソリューションの導入を加速させています。最近のデータによれば、日本の企業の約70%がデジタルトランスフォーメーションを優先課題としており、これには堅牢なクラウドインフラが不可欠です。この傾向は、リアルタイムデータ処理と分析が極めて重要な金融や小売などの産業で特に顕著です。企業が競争力を維持しようとする中、クラウドインフラサービス市場は、進化するデジタル戦略を支えるスケーラブルで柔軟なソリューションを求める動きから恩恵を受ける可能性が高いです。

マルチクラウド戦略の重要性増大

日本におけるクラウドインフラサービス市場は、マルチクラウド戦略の導入がますます特徴的になってきています。組織は、複数のクラウドプロバイダーを活用することで柔軟性を高め、ベンダーロックインを軽減し、コストを最適化できる利点を認識しつつあります。この傾向は、多様な運用ニーズに対応するため複数のクラウドソリューションを必要とする大企業において特に顕著です。最近の調査によれば、日本の企業の約60%がマルチクラウドアプローチを導入しており、これによりクラウドインフラサービス市場はより細分化される一方、競争が激化する可能性があります。企業が特定の要件に合わせてクラウド環境をカスタマイズしようとする中、マルチクラウド管理を容易にする統合ソリューションへの需要は高まる見込みです。

市場セグメントの洞察

日本クラウドインフラストラクチャサービス市場 セグメント別洞察

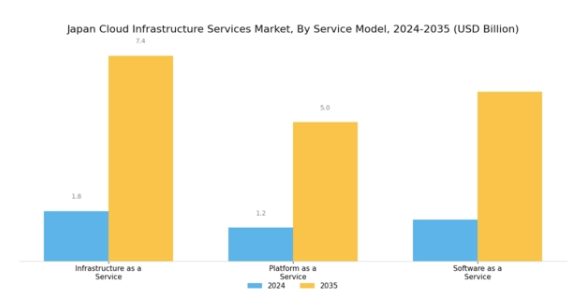

クラウドインフラストラクチャサービス市場 サービスモデル別洞察

日本クラウドインフラストラクチャサービス市場は、様々な産業におけるデジタルトランスフォーメーションの需要拡大を背景に、著しい成長を見せています。サービスモデルセグメントにおいては、Infrastructure as a Service(IaaS)、Platform as a Service(PaaS)、ソフトウェア・アズ・ア・サービス(SaaS)といった異なるモデルが、市場動向を形作る上で重要な役割を果たしています。Infrastructure as a Service(IaaS)は、拡張性と柔軟性を備えたITリソースを企業に提供し、運用コストの最適化と導入の俊敏性向上を可能にします。物理ハードウェアの管理負担なく迅速な導入能力を必要とする組織の間で、このモデルは注目を集めています。

一方、Platform as a Service(PaaS)は、基盤となるインフラの複雑さに対処することなく、アプリケーションの構築、導入、管理を行う包括的な環境を開発者に提供します。この簡便性はイノベーションを促進し開発サイクルを加速させるため、デジタルソリューションに注力する企業にとって魅力的な選択肢となっています。一方、ソフトウェア・アズ・ア・サービス(SaaS)は、インターネット経由でアプリケーションに容易にアクセスできるため、初期ライセンスコストの削減と一貫した更新の保証を実現し、様々な分野におけるユーザー導入を推進する上で依然として重要です。

日本のクラウドインフラサービス市場のセグメンテーションは、コラボレーションの改善、データセキュリティの強化、リソースの効率的な拡張能力へのニーズに後押しされ、クラウドソリューション導入の増加傾向を反映しています。日本政府および民間セクターによる継続的なデジタルトランスフォーメーションの取り組み、サイバーセキュリティニーズの高まり、リモートワークソリューションへの需要増加といった要因が、市場の著しい成長を可能にしております。企業が競争力を維持するための革新的なソリューションを求め続ける中、サービスモデルの各セグメントにおける進化は、間違いなく日本クラウドインフラストラクチャサービス市場全体の拡大に寄与するでしょう。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

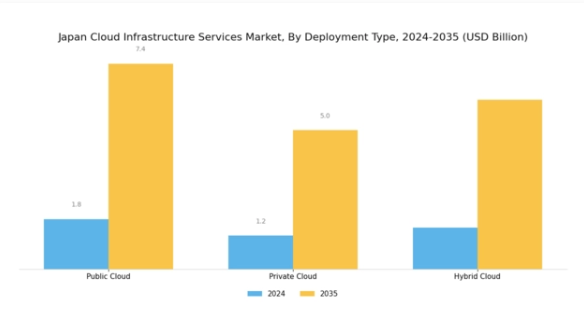

クラウドインフラサービス市場:導入形態別インサイト

日本のクラウドインフラサービス市場は、導入形態に焦点を当てています。これは、様々なセクターにおけるクラウドサービスの活用方法を定義する上で重要な役割を果たします。パブリッククラウドセグメントは、インターネットを介した共有コンピューティングリソースを特徴とし、組織がIT間接費を削減しながら業務を効率的に拡張することを可能にします。このため、中小企業にとって好ましい選択肢となっています。一方、プライベートクラウドセグメントは、高度なセキュリティとプライバシーを必要とする組織に対応し、厳格な規制への準拠を促進します。この導入オプションは、機密データを慎重に扱う必要がある金融や医療などの産業において特に重要です。

さらに、パブリッククラウドとプライベートクラウドの両方の要素を組み合わせたハイブリッドクラウドセグメントは、企業が柔軟性を求め、機密性の高い内部ワークロードと拡張可能な外部リソースの間で業務のバランスを取る中で、成長傾向を示しています。日本のクラウドインフラサービス市場データは、セキュリティとコンプライアンスを確保しつつコスト最適化を図る組織の間で、柔軟な導入オプションへの選好が高まっていることを示しており、技術進歩と進化するビジネスニーズに牽引されたダイナミックな市場環境を反映しています。

クラウドインフラサービス市場 エンドユーザーインサイト

日本のクラウドインフラサービス市場は、中小企業、大企業、政府機関を含むエンドユーザーカテゴリーによって大きく形作られています。中小企業は、業務効率の向上とインフラコスト削減のためにクラウドソリューションの導入を拡大しており、重要な役割を担っています。柔軟性と拡張性を備えたサービスへの需要が市場の成長に寄与しています。大企業は市場を主導し、クラウドインフラを活用してデジタルトランスフォーメーションを推進し、業務を効率化し、大規模なデータ管理を支援しています。これは今日の市場で競争優位性を維持するために不可欠です。

政府機関は、公共部門の業務効率化を目指す日本のデジタル政府施策の影響を受け、公共サービスの提供改善とデータセキュリティ確保のため、クラウドサービスへの投資を拡大しています。企業が俊敏性、費用対効果、イノベーションを優先し続ける中、これらのセグメントはクラウドインフラサービスに対する大幅な需要を牽引すると予想され、エンドユーザーが日本クラウドインフラサービス市場全体の形成において果たす重要な役割を示しています。進化する規制枠組みとサイバーセキュリティへの注力は、これらの産業におけるクラウド導入の重要性をさらに浮き彫りにしており、日本市場における成長と変革の堅調な機会を示唆しています。

クラウドインフラサービス市場 産業別インサイト

日本のクラウドインフラサービス市場は著しい成長を遂げており、様々な産業セグメントがその拡大に貢献しています。IT・通信分野は主要な推進力であり、企業は柔軟性、拡張性、運用効率の向上のためにクラウドソリューションの導入を加速しています。この分野はデジタルトランスフォーメーションを支援し、5Gやモノのインターネット(IoT)などの先進技術を促進する上で極めて重要です。一方、医療もクラウドインフラを活用し、患者ケアの向上、業務の効率化、遠隔患者モニタリングの実現を図っています。クラウドコンピューティングへの移行により、医療提供者は大量の患者データを安全かつ効率的に処理することが可能となります。

さらに小売業界においても、在庫管理の最適化、顧客体験のパーソナライズ化、オムニチャネル戦略の実現を目的としたクラウドサービスの導入が進んでおります。こうした産業におけるクラウド技術の導入拡大に伴い、日本クラウドインフラサービス市場全体の動向は、デジタルファースト社会における革新と堅牢なソリューションへの需要に牽引され、進化を続けるものと予想されます。様々な分野で継続的に見られるこの進化は、日本経済におけるクラウドサービスへの依存度が高まっていることを示唆しております。

主要プレイヤーと競争環境

日本のクラウドインフラサービス市場は、様々な分野におけるデジタルトランスフォーメーションとクラウド導入の需要増加を背景に、激しい競争と急速な成長が特徴です。Amazon Web Services(アメリカ)、Microsoft Azure(アメリカ)、Google Cloud(アメリカ)といった主要プレイヤーが市場を支配しており、各社は市場での存在感を高めるため、それぞれ異なる戦略を展開しています。Amazon Web Services(アメリカ)は継続的なイノベーションとサービス提供範囲の拡大に注力し、Microsoft Azure(アメリカ)は戦略的パートナーシップと既存の企業向けソリューションとの統合を重視しています。Google Cloud(アメリカ)はAIおよび機械学習機能を優先し、高度な分析とデータ管理のリーダーとしての地位を確立しようとしています。これらの戦略が相まって、俊敏性と技術的進歩が最優先されるダイナミックな競争環境を形成しています。

事業戦略の面では、日本市場への対応強化のため、各社が現地化を進め、効率性と対応力を高めるべくサプライチェーンの最適化を図っております。市場の競争構造は中程度の分散状態にあり、既存の大手企業と新興プレイヤーが混在しております。この分散構造は多様なサービス提供とイノベーションを可能にしておりますが、主要プレイヤーの影響力は依然として大きく、市場動向や顧客の期待を形成し続けております。

2025年10月、Amazon Web Services(アメリカ)は、サービス提供の強化と現地顧客向けの遅延低減を目的とした、東京における新たなデータセンターの開設を発表いたしました。この戦略的展開は、クラウドサービス需要の高まりに対応するため、日本におけるインフラ拡充へのAWSの取り組みを強調するものです。現地データセンターへの投資により、AWSは競争優位性を高めるだけでなく、日本事業において重要性を増す地域コンプライアンスやデータ主権要件にも適合します。

2025年9月、マイクロソフト アジュール(アメリカ)は、主要な日本の通信事業者との提携を発表し、現地市場向けにカスタマイズされたクラウドサービスの強化を図りました。この提携は、マイクロソフトが通信パートナーの広範なネットワークインフラを活用できる点で重要であり、顧客に対するサービスの信頼性とアクセス性を向上させます。このような提携は、クラウドプロバイダーが現地企業との連携を通じて市場での地位を強化し、カスタマイズされたソリューションを提供しようとする広範な傾向を示しています。

2025年8月、Google Cloud(アメリカ)は日本の製造業向けに特別設計された新たなAI駆動型分析プラットフォームを発表しました。この取り組みは、業界固有の課題に対応する専門ソリューションを提供することでニッチ市場への進出を図るGoogleの戦略を反映しています。本プラットフォームの導入はGoogle Cloudのサービスポートフォリオを強化するだけでなく、急速に進化する日本の産業デジタル化分野における主要プレイヤーとしての地位を確立するものです。

2025年11月現在、クラウドインフラサービス市場の主な動向としては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を結集して革新的なソリューションを提供できるようになっています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高いと考えられます。この変化は、これらの側面を優先する企業が、ますます複雑化する競争市場で優位に立つことを示唆しています。

日本クラウドインフラサービス市場の主要企業

産業動向

富士通は、日本初のプレミアムRISE with SAPサプライヤーとして、2023年9月に「Fujitsu Uvance」ブランドによる新たなハイブリッドクラウドエンタープライズソリューションの提供開始を発表しました。本製品は、ミッションクリティカルなSAPワークロードのクラウド移行を促進する包括的な技術サービスとマネージドインフラストラクチャを提供し、セキュリティ強化とハイブリッド環境の柔軟性を確保します。2024年4月には、富士通とオラクルの提携により、富士通が日本全国で運営するデータセンターにOracle Alloyを導入する計画が発表されました。UvanceのハイブリッドITポートフォリオの一環として、この提携により富士通のソブリンクラウドおよびAI機能が拡充されます。これにより、生成AIを含む100以上のOracle Cloud Infrastructureサービスを、運用ガバナンスを維持しながら安全にローカルで提供することが可能となります。

Oracleは2024年4月、今後10年間で80億ドル以上を日本に投資し、クラウドインフラストラクチャの基盤拡大を図る意向を発表しました。この拡張により、データセンターの規模拡大、現地エンジニアリングチームの人員配置、官民セクターのデータ主権ニーズへの対応を通じて、OracleのソブリンAIおよびクラウド運用が強化されます。日本IBMは、三菱UFJフィナンシャル・グループおよびインターネットイニシアティブと提携し、2024年6月に「金融ハイブリッドクラウドプラットフォーム」を導入しました。このプラットフォームにより、地域の金融機関はメインフレームと分散システムインフラを共有することが可能となります。本ソリューションは、安全なプライベートネットワーク接続性、運用効率性、強化されたインフラ柔軟性を提供するため、日本の金融セクターのデジタルトランスフォーメーションに不可欠です。

将来展望

日本のクラウドインフラサービス市場の将来展望

日本のクラウドインフラサービス市場は、デジタルトランスフォーメーション、スケーラビリティへの需要増加、セキュリティソリューションの強化を背景に、2024年から2035年にかけて年平均成長率(CAGR)15.3%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 中小企業向けにカスタマイズされたハイブリッドクラウドソリューションの開発

- リアルタイムデータ処理のためのエッジコンピューティングサービスの拡大

- 最適化されたリソース管理のためのAI駆動型分析の統合

2035年までに、本市場は著しい成長を達成し、イノベーションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本クラウドインフラサービス市場 エンドユーザー別展望

- 中小企業

- 大企業

- 政府

日本クラウドインフラサービス市場 サービスモデル別展望

- インフラストラクチャ・アズ・ア・サービス(IaaS)

- プラットフォーム・アズ・ア・サービス(PaaS)

- ソフトウェア・アズ・ア・サービス(SaaS)

日本クラウドインフラサービス市場 デプロイメント種類別展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

日本クラウドインフラサービス市場 産業別展望

- IT・通信

- 医療

- 小売

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 サービスモデル別情報通信技術(10億米ドル)

4.1.1 インフラストラクチャ・アズ・ア・サービス

4.1.2 プラットフォーム・アズ・ア・サービス

4.1.3 ソフトウェア・アズ・ア・サービス

4.2 導入形態別情報通信技術(10億米ドル)

4.2.1 パブリッククラウド

4.2.2 プライベートクラウド

4.2.3 ハイブリッドクラウド

4.3 エンドユーザー別情報通信技術(10億米ドル)

4.3.1 中小企業

4.3.2 大企業

4.3.3 政府

4.4 情報通信技術(ICT)、産業分野別(10億米ドル)

4.4.1 ITおよび電気通信

4.4.2 医療

4.4.3 小売

5 第V部:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Amazon Web Services(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Microsoft Azure(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Google Cloud(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IBM Cloud(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Oracle Cloud(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Alibaba Cloud(中国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Salesforce(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 DigitalOcean(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Linode(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 サービスモデル別日本市場分析

6.3 導入形態別日本市場分析

6.4 エンドユーザー別日本市場分析

6.5 産業分野別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 サービスモデル別情報通信技術(ICT)、2024年(%シェア)

6.13 サービスモデル別情報通信技術(ICT)、2024年から2035年(10億米ドル)

6.14 導入形態別情報通信技術(ICT)、2024年(シェア率)

6.15 導入形態別情報通信技術(ICT)、2024年から2035年(10億米ドル)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年(シェア、%)

6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(10億米ドル)

6.18 産業分野別情報通信技術(ICT)、2024年(%シェア)

6.19 産業分野別情報通信技術(ICT)、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 サービスモデル別、2025-2035年(10億米ドル)

7.2.2 導入種類別、2025-2035年(10億米ドル)

7.2.3 エンドユーザー別、2025-2035年(10億米ドル)

7.2.4 産業別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携