❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のGPON技術市場規模は2024年に3億9081万米ドルと推定されております。

日本のGPON技術市場は、2025年の4億1488万米ドルから2035年までに7億5400万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.1%を示すと予測されています。

主要市場動向とハイライト

日本のGPON技術市場は、高速インターネット需要の増加と政府の支援策を背景に、大幅な成長が見込まれております。

- 日本のGPON技術市場において最大のセグメントは家庭用ブロードバンドであり、最も成長が著しいセグメントは企業向けソリューションです。

- 高速インターネット需要の高まりは、都市部におけるGPONインフラへの投資を継続的に促進しております。

- 政府の施策や政策は、日本におけるデジタルインフラ開発に有利な環境を育んでいます。

- 主な市場推進要因には、都市化の進展と、より優れたデジタル体験を求める消費者需要の増加が含まれます。

主要企業

Huawei (CN), Nokia (FI), ZTE (CN), Cisco (US), FiberHome (CN), Calix (US), ADTRAN (US), Mitsubishi Electric (JP), NEC (JP)

日本のGPON技術市場の動向

GPON技術市場は現在、様々な分野における高速インターネット接続需要の増加を背景に、顕著な変革期を迎えております。日本では、スマートデバイスの普及とデジタルサービスの台頭により、堅牢なブロードバンドソリューションへのニーズが高まっております。この傾向は、デジタルインフラ強化を目的とした政府施策によってさらに後押しされており、GPON技術拡大に有利な環境が整いつつあるようです。その結果、サービスプロバイダーは、より高速で信頼性の高いインターネットアクセスに対する消費者の期待に応えるため、ネットワークのアップグレードに大幅な投資を行う可能性が高いです。さらに、GPON技術市場内の競争環境は変化しており、多くの企業が自社の提供サービスを差別化しようと努めています。この競争は、技術とサービス提供における革新につながり、ユーザー体験の向上につながる可能性があります。また、ステークホルダーが環境への影響を最小限に抑えつつ性能を最大化しようとする中、持続可能性とエネルギー効率への注目もますます重要になってきています。全体として、日本のGPON技術市場は、技術進歩と全ての国民への接続性向上への取り組みに後押しされ、成長の兆しを見せております。

高速インターネット需要の高まり

GPON技術市場では、高速インターネットサービスへの需要が急増しております。この傾向は、仕事、教育、娯楽におけるデジタルプラットフォームへの依存度の高まりに大きく起因しております。消費者がより高速で信頼性の高い接続を求める中、サービスプロバイダーはインフラの強化を迫られており、これが市場の成長を促進しています。

政府の取り組みと支援

日本の政府政策は、GPON技術市場の進展において重要な役割を果たしています。デジタルインフラの改善とブロードバンドアクセスの促進を目的とした施策は、官民双方の投資を促す可能性があります。このような支援はGPON技術の導入を促進し、より広範なアクセスを確保するでしょう。

持続可能性と効率性への注力

GPON技術市場において、持続可能性への重視が高まっています。関係者は環境負荷を低減する省エネルギーソリューションを優先する傾向が強まっており、この持続可能性への焦点が、性能向上だけでなく地球環境目標にも合致する革新的技術の開発につながる可能性があります。

日本のGPON技術市場の推進要因

サービスプロバイダー間の競争激化

日本のインターネットサービスプロバイダー間の競争環境は激化しており、これがGPON技術市場におけるイノベーションと投資を促進しています。各社が差別化を図る中、多くの企業が優れたサービスを提供するため光ファイバーネットワークを拡張しています。この競争により価格が低下し、高速インターネットがより広範な層に利用しやすくなっています。最近の統計によれば、光ファイバーサービスに加入する世帯数は過去1年間で20%増加しており、より高速なインターネットを求める消費者の嗜好の高まりを反映しています。プロバイダーが顧客の獲得と維持のためにインフラのアップグレードに投資する中、GPON技術市場はこの競争環境の恩恵を受けています。この傾向は今後も継続し、市場のさらなる成長を促進する見込みです。

光ファイバー技術の進歩

光ファイバー技術における技術革新は、日本のGPON技術市場に大きな影響を与えています。新素材や新技術の開発により、光ファイバー設備の性能向上とコスト削減が実現しました。例えば、パッシブ光ネットワーク(PON)技術の進歩により、データ伝送速度の向上とネットワーク効率の向上が可能となりました。これは、高速インターネットへの需要が引き続き高まっている日本において特に重要です。サービスプロバイダーがこれらの新技術を採用し、サービス提供を強化するにつれ、GPON技術市場はさらなる成長が見込まれます。さらに、ネットワーク管理への人工知能(AI)と機械学習の統合により、パフォーマンスの最適化と運用コストの削減が期待され、プロバイダーと消費者の双方にとってGPONソリューションの魅力を高めるでしょう。

都市化の進展と接続性ニーズの増加

日本における急速な都市化は、特に大都市圏において高度な接続ソリューションの需要を牽引しています。都市が拡大するにつれ、高速インターネットアクセスの必要性が極めて重要となります。都市住民が信頼性が高く高速なインターネットサービスをますます求める中、GPON技術市場はこの傾向から恩恵を受ける態勢にあります。最近のデータによると、日本の都市部ではインターネット契約数が急増しており、昨年だけで約15%という顕著な増加が見られました。この都市成長には、先進的な光ファイバーネットワークの展開が不可欠であり、GPON技術がこれを実現します。これにより都市住民は接続を維持し、デジタルサービスをシームレスに利用できるようになります。サービスプロバイダーが都市住民の増大する需要に対応するためインフラのアップグレードを図る中、GPON技術市場はこの都市化の潮流を捉える好機を迎えています。

高度なデジタル体験を求める消費者需要

デジタル消費パターンの進化に伴い、日本国内では高度なデジタル体験を求める消費者の需要が高まっています。ストリーミングサービス、オンラインゲーミング、スマートホーム技術の普及が、より高速で信頼性の高いインターネット接続の必要性を促進しています。GPON技術市場は、高品質なデジタル体験に必要な帯域幅と低遅延を提供できるため、こうした需要に応えるのに適した立場にあります。最近の調査では、70%以上の消費者がサービスプロバイダーを選択する際、インターネットの速度と信頼性を優先すると回答しています。この傾向を受け、サービスプロバイダーは消費者が期待するパフォーマンスを提供するため、GPON技術への投資を加速させています。プロバイダーが顧客層の変化する嗜好に適応するにつれ、GPON技術市場は持続的な成長が見込まれます。

デジタルインフラを促進する政府政策

日本政府はデジタルインフラの整備を積極的に推進しており、これがGPON技術市場に好影響を与えています。地方やサービスが行き届いていない地域におけるブロードバンドアクセス向上を目的とした施策が、光ファイバーネットワークへの投資を促進しています。政府は2025年までに全世帯の100%が高速インターネットを利用できるようにするという野心的な目標を設定しており、これがGPON技術ソリューションの需要を牽引する見込みです。さらに、サービスプロバイダーがネットワークを拡張するための資金援助プログラムやインセンティブも普及しつつあります。このような支援的な規制環境は、企業が政府の目標に沿ったインフラプロジェクトへの投資をより積極的に行うよう促し、GPON技術市場の成長を促進しています。官民の連携により、日本全国における接続性の大幅な向上が期待されます。

市場セグメントの洞察

GPON技術市場の技術的洞察

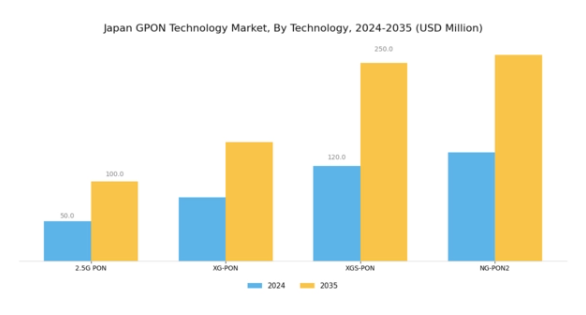

日本のGPON技術市場は、技術セグメントにおいて堅牢な枠組みを構築しており、国内で高まる高速インターネット接続需要に対応する上で極めて重要です。このセグメントでは複数の主要な技術が展開されており、それぞれが市場動向に独自に貢献しています。中でも2.5G PONは高いデータ転送速度を実現する能力で際立ち、帯域幅需要が拡大する都市部において特に価値があります。一方、XG-PON技術はその増強された容量によりサービス提供の進歩を推進しており、既存インフラのアップグレードを目指す事業者にとって不可欠です。

光ネットワークの進化形であるXGS-PONは、対称速度をサポートすることで家庭用・業務用双方のニーズを均等に満たし、生産性向上を促進するため、注目を集めております。最後に、NG-PON2は柔軟性と多様な技術統合能力において重要であり、事業者が既存投資を最適化しながら多様な顧客要件に対応することを可能にしております。

日本がデジタルトランスフォーメーションの最前線に位置する中、日本GPON技術市場におけるこれらの異なる技術の重要性と進化は、超高速かつ広域なブロードバンドネットワークという統一されたビジョンを実現し、消費者と企業の双方の体験を向上させる上で極めて重要です。さらに、日本におけるクラウドサービスやIoTソリューションの採用拡大は、先進的なGPON技術の必要性を引き続き促進しており、事業者はシームレスなサービス継続性と提供範囲の拡大を確保するため、システムアップグレードへの投資を促されています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

GPON技術市場におけるコンポーネントの洞察

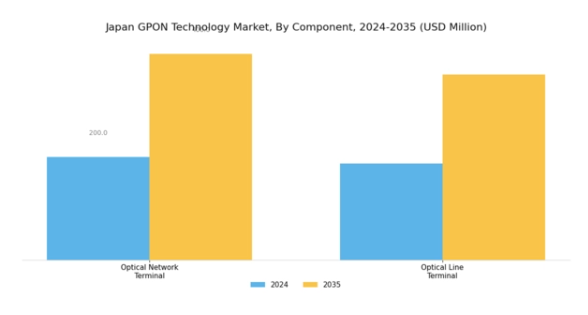

日本GPON技術市場におけるコンポーネント分野は、高速インターネットのシームレスな提供を可能にする通信インフラ全体において極めて重要な役割を担っています。光ネットワーク端末(ONT)や光回線終端装置(OLT)といった主要コンポーネントは、ユーザーを光ファイバーネットワークに接続するために不可欠です。

光ネットワーク端末(ONT)は加入者側の終端装置として機能し、光信号からのデータを変換してエンドユーザーが利用可能な形式に変換するため、消費者のアクセス性と満足度において極めて重要です。一方、光回線端末(OLT)はネットワークの中枢として、複数のONTを管理し、光ファイバーネットワーク上での効率的なデータ伝送を確保します。デジタルコンテンツ消費の拡大やスマートシティ構想の推進により、日本におけるブロードバンドサービスの需要が高まる中、これらの構成要素の重要性はますます増大しております。

先進的な光ファイバーソリューションの推進は、日本の通信インフラ強化に向けた取り組みと合致しており、コンポーネント分野における数多くの成長機会をもたらしております。産業が進化を続ける中、効率的な導入と拡張性に焦点を当てることが、日本の通信ニーズを満たす上で極めて重要となるでしょう。

GPON技術市場におけるアプリケーション動向

日本GPON技術市場におけるアプリケーション分野は、地域全体のブロードバンド接続性向上において重要な役割を担っております。この分野には様々なアプリケーションが含まれ、特に都市部や家庭用における高速インターネットサービス需要の高まりから大きな注目を集めているFTTH(Fiber to the Home)が挙げられます。

FTTHは、家庭や企業がオンライン活動のための信頼性の高い接続を求める中、増加するデータ消費量に対応する上で極めて重要です。もう一つの重要な側面は、その他のFTTxアプリケーションです。これにはFTTB(ビル内光ファイバー)やFTTC(路側光ファイバー)が含まれ、特に人口密集地域における多様な接続ニーズに対応しています。さらに、モバイルバックホールは、日本が5Gネットワーク能力の拡大を続ける中で、モバイルネットワークと光ファイバーインフラのシームレスな統合を確保する上で、依然として重要なアプリケーションです。

日本のGPON技術市場では、モノのインターネット(IoT)やスマートシティ構想といったトレンドに牽引され、これらのアプリケーションへの移行が進んでおります。これにより、光ファイバー技術への投資と革新がさらに促進されております。全体として、これらのアプリケーションは、日本全国における通信・インターネットサービスの高帯域幅・高信頼性への需要増加に後押しされ、大きな成長可能性を示しております。

主要プレイヤーと競争環境

日本のGPON技術市場は、通信インフラの急速な進展と高速インターネットサービスへの需要増加により、活発な競争環境が特徴です。ファーウェイ(中国)、ノキア(フィンランド)、NEC(日本)といった主要プレイヤーは、技術専門性と幅広い製品ポートフォリオを戦略的に活用する立場にあります。ファーウェイ(中国)は製品ラインアップの強化を目的としたイノベーションと研究開発に注力し、ノキア(フィンランド)は市場拡大のためのパートナーシップと協業を重視しています。日本電気株式会社(日本)は、この進化する市場で競争力を維持するために不可欠なデジタルトランスフォーメーション(DX)イニシアチブを積極的に推進しています。これらの戦略が相まって、技術的進歩と顧客中心のソリューションにますます焦点が当てられる競争環境が形成されています。

事業戦術面では、各社は製造の現地化とサプライチェーンの最適化により、業務効率の向上を図っております。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが様々なセグメントに影響力を及ぼしております。この分散化により多様な製品提供が可能となる一方、ZTE(中国)やシスコ(アメリカ)といった大手企業の総合力は、競争が活発な状態を維持する要因となっております。現地化戦略とグローバル戦略の相互作用が、今後数年間のGPON技術市場の動向を左右するでしょう。

2025年10月、ZTE株式会社(中国)は光ファイバーネットワーク能力強化のため、日本の主要通信事業者との戦略的提携を発表しました。この協業により、ZTEは日本市場での存在感を強化し、現地ニーズに合わせた先進的なGPONソリューションの導入が可能となります。本提携の戦略的重要性は、ネットワークアップグレードの加速とサービス提供の改善を促進し、ZTEを同地域における主要プレイヤーとして位置付ける潜在性にあります。

2025年9月、ノキア(フィンランド)は東京で開催された主要産業カンファレンスにて、最新のGPON技術ソリューションを発表しました。ネットワーク効率の向上と運用コスト削減を目的とした革新技術を披露した本イベントは、ノキアが技術革新の最前線に立ち続ける姿勢を強調するものです。最先端ソリューションの導入により、ノキアは新規顧客の獲得と既存顧客関係の強化を図り、市場における競争的優位性の向上を目指しています。

2025年11月、日本電気株式会社(日本)は、GPON技術製品群へのAI統合に焦点を当てた新たな取り組みを開始いたしました。この動きは、ネットワーク性能の最適化と顧客体験の向上に向けて人工知能を活用するNECの戦略を示すものです。AIの統合は、通信分野におけるデジタル化の拡大傾向に沿うものであり、NECに競争上の優位性をもたらす可能性が高いと考えられます。

2025年11月現在、GPON技術市場の競争動向は、デジタル化、持続可能性、AI統合によってますます特徴づけられています。戦略的提携は、企業が資源と専門知識を結集することを可能にし、市場構造を形作る上で極めて重要な役割を果たしています。今後、競争の差別化は、価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行へと進化することが予想されます。この移行により、技術的進歩と持続可能な実践の重要性が強調され、企業が市場で自らを位置付ける方法が再定義される可能性があります。

日本GPON技術市場の主要企業には以下が含まれます

産業動向

日本のGPON導入状況は、義務化後でもイーサネット-PON(EPON/GE-PON)規格を好む傾向にありますが、従来型GPONは依然として使用され、国際メーカーへの依存が続いています。コスト効率性と帯域幅要件を理由に、日本政府は2023年末、今後のFTTH構築においてBPONからギガビットイーサネットPON(GE-PON/EPON)への移行を義務付けました。

GPONおよびGE-PONアクセス層の導入においては、ファーウェイ、ZTE、ノキア、NEC、富士通といったベンダー、ならびにNTT、富士通、NTTドコモによるシステム統合が引き続き不可欠です。NECおよびNTTのハードウェアを通じて、GPONから25G PONへの移行をサポートするノキアのQuillionチップセットが、日本における今後のテストベッドおよび試験に統合される予定です。

日本のインテグレーターは、制御された環境向けにADTRANおよびCalixプラットフォームの評価を進めており、これらのシステムはビジネスおよび通信パイロット向けとして依然として推奨されています。日本の光ファイバーインフラは、シスコ、アリス/コムスコープ、マーベル、ブロードコム、日立製作所、三菱電機によるルーティング、光伝送、チップセット、ケーブル部品によって支えられています。全体として、日本がGE-PONアーキテクチャへ移行する中でも、ISPネットワーク、試験運用、互換性テストを通じて、国内外のGPONプロバイダーによるエコシステムが維持されています。

今後の展望

日本のGPON技術市場の将来展望

日本のGPON技術市場は、高速インターネット需要の増加とスマートシティ構想の推進により、2024年から2035年にかけて年平均成長率(CAGR)6.16%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 地方部における光ファイバーインフラの拡充

- 統合型スマートホームソリューションの開発

- 都市接続プロジェクトにおける地方自治体との連携

2035年までに、GPON技術市場は著しい成長と革新を達成すると見込まれます。

市場セグメンテーション

日本GPON技術市場 コンポーネント別展望

- 光ネットワーク端末(ONT)

- 光回線端末(OLT)

日本GPON技術市場 技術別展望

- 2.5G PON

- XG-PON

- XGS-PON

- NG-PON2

日本GPON技術市場 アプリケーション別展望

- FTTH

- その他のFTTx

- モバイルバックホール

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、技術別(百万米ドル)

4.1.1 2.5G PON

4.1.2 XG-PON

4.1.3 XGS-PON

4.1.4 NG-PON2

4.2 情報通信技術、コンポーネント別(百万米ドル)

4.2.1 光ネットワーク端末

4.2.2 光回線端末

4.3 情報通信技術、アプリケーション別(百万米ドル)

4.3.1 FTTH

4.3.2 その他のFTTx

4.3.3 モバイルバックホール

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ファーウェイ(中国)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ノキア(フィンランド)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ZTE(中国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シスコ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ファイバーホーム(中国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 カリックス(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ADTRAN(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 三菱電機(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 NEC(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 技術別日本市場分析

6.3 日本市場における構成部品別分析

6.4 日本市場における用途別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報通信技術

6.9 抑制要因の影響分析:情報通信技術

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術(ICT)、技術別、2024年(%シェア)

6.12 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.13 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.14 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、用途別、2024年(シェア%)

6.16 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 コンポーネント別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携