❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のチャットボット市場規模は2024年に3億1680万米ドルと推定されております。

日本のチャットボット市場は、2025年の3億7500万米ドルから2035年には20億5000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)18.3%を示すと予測されています。

主要な市場動向とハイライト

日本のチャットボット市場は、技術進歩と自動化需要の高まりを背景に、堅調な成長を遂げております。

- カスタマーサービス分野での導入が進み、ユーザーエンゲージメントと満足度の向上に寄与しております。

- パーソナライゼーションへの注目が高まっており、企業は個々の顧客の嗜好に合わせた対話を実現できるようになっております。

- 新興技術との統合が普及しつつあり、より高度なチャットボット機能の実現を促進しております。

- 主要な市場推進要因としては、自動化への需要の高まりと、特に電子商取引分野における顧客体験への重視の強化が挙げられます。

主要企業

Google(アメリカ)、Microsoft(アメリカ)、IBM(アメリカ)、Amazon(アメリカ)、Salesforce(アメリカ)、SAP(ドイツ)、Nuance Communications(アメリカ)、LivePerson(アメリカ)、Zendesk(アメリカ)

日本のチャットボット市場動向

日本におけるチャットボット市場は、人工知能(AI)と自然言語処理技術の進歩を背景に顕著な成長を遂げております。様々な業界の企業が、顧客エンゲージメントの強化、業務の効率化、サービス提供の改善を目的としてチャットボットの導入を加速させております。この傾向は小売業や電子商取引(eコマース)分野で特に顕著であり、チャットボットがパーソナライズされたショッピング体験の実現や消費者への即時サポート提供に貢献しております。さらに、ソーシャルメディアプラットフォームとの統合により、企業と顧客の関わり方が再構築され、通信の効率性とアクセシビリティが向上しています。顧客サービスの強化に加え、チャットボットはデータ収集・分析にも活用され、企業は消費者の行動や嗜好に関する知見を得ることが可能となっています。この機能は、マーケティング戦略の最適化や製品提供の改善に不可欠です。自動化と効率性への需要が高まり続ける中、チャットボット市場はさらなる拡大が見込まれます。企業は、複雑な問い合わせに対応しシームレスなユーザー体験を提供する、より高度なチャットボットソリューションの開発に投資する可能性が高いです。全体として、日本のチャットボット市場の展望はダイナミックであり、革新と成長の大きな可能性を秘めています。

カスタマーサービスにおける導入拡大

企業はカスタマーサービス業務へのチャットボット導入を加速させています。この傾向は、効率的な通信と迅速な対応時間の必要性によって推進されています。チャットボットは複数の問い合わせを同時に処理できるため、待ち時間の短縮と顧客満足度の向上につながります。

パーソナライゼーションへの注力

チャットボットを通じた個別化された対話への重視が高まっています。企業はデータ分析を活用し、個々の顧客の嗜好や行動に基づいて応答をカスタマイズしています。このアプローチはユーザー体験を向上させ、顧客ロイヤルティの醸成につながります。

新興技術との統合

チャットボット市場では、音声認識や機械学習などの新興技術との統合が進んでいます。この統合により、より自然な対話が可能となり、ユーザーとのやり取りから学習する能力が備わるため、チャットボットは時間の経過とともに効果を高めていきます。

日本のチャットボット市場を牽引する要因

拡大する電子商取引分野

日本における電子商取引分野の成長は、チャットボット市場にとって重要な推進力となっております。オンラインショッピングの普及に伴い、企業は顧客エンゲージメントの強化と購買プロセスの効率化のためにチャットボットを導入しています。データによれば、即時的な支援とパーソナライズされた推奨を提供することで、チャットボットはコンバージョン率を最大25%向上させることが可能です。この傾向は、顧客体験が最優先される小売業界において特に顕著です。電子商取引が引き続き発展する中、より多くの小売業者がオンライン顧客のニーズに応えるためチャットボット技術を統合することで、チャットボット市場は成長を続けると予想されます。

自動化への需要の高まり

日本のチャットボット市場では、様々な分野で自動化への需要が顕著に増加しています。企業は、顧客の問い合わせやサポート対応においてチャットボットが提供する効率性と費用対効果をますます認識しています。最近のデータによれば、カスタマーサービスプロセスの自動化により、運営コストを最大30%削減できる可能性があります。この傾向は、迅速な対応が不可欠な小売業や金融業などの産業で特に顕著です。企業が顧客満足度の向上と経費削減を同時に図ろうとする中、業務へのチャットボット導入は戦略的な動きと言えるでしょう。より多くの組織がサービス効率化のためにこれらの自動化ソリューションを採用するにつれ、チャットボット市場は加速的な成長を遂げる見込みです。

AI技術の進歩

人工知能(AI)技術の進歩は、日本のチャットボット市場に大きな影響を与えています。自然言語処理(NLP)と機械学習の革新により、チャットボットは顧客の問い合わせをより正確かつ適切に理解し、応答することが可能になりました。この進化は、競争の激しい環境において顧客を維持するために不可欠な、より魅力的なユーザー体験を促進しています。市場データによれば、AI駆動型チャットボットは顧客エンゲージメント率を約40%向上させることが示唆されています。企業がこれらの技術活用をますます求める中、よりスマートで高性能なチャットボットソリューションへの需要に牽引され、チャットボット市場は大幅な成長が見込まれています。

顧客体験への注目の高まり

顧客体験への注目の高まりは、日本のチャットボット市場に深い影響を与えています。企業は、卓越したサービス提供が競争優位性を維持する上で極めて重要であると認識しています。顧客とのやり取りを強化し、迅速な対応と個別化されたサポートを提供するため、チャットボットが導入されています。調査によれば、顧客体験を優先する企業は最大10%の収益成長を達成できるとされています。顧客満足度の向上に重点を置くこの動きは、より魅力的で応答性の高いサービス環境を構築しようとする組織において、チャットボット技術の採用を促進しています。その結果、企業が顧客体験を高めるソリューションに投資するにつれ、チャットボット市場は継続的な拡大が見込まれます。

オムニチャネル通信への移行

オムニチャネル通信への移行が、日本のチャットボット市場を再構築しています。消費者は現在、ソーシャルメディア、ウェブサイト、メッセージングアプリなど、様々なプラットフォームをまたいだシームレスなやり取りを期待しています。この傾向により、複数のチャネルで効果的に動作し、一貫した顧客体験を提供するチャットボットの開発が求められています。市場分析によれば、オムニチャネル戦略を導入した企業は顧客維持率を最大20%向上させることが可能です。企業がこうした変化する消費者嗜好に適応するにつれ、多様な通信ニーズに対応する汎用性の高いチャットボットソリューションの創出に焦点が当てられ、チャットボット市場は拡大を続ける見込みです。

市場セグメントの洞察

日本のチャットボット市場セグメントの洞察

チャットボット市場種類別洞察

日本のチャットボット市場は、種類別に分類すると、技術の著しい進歩と変化する消費者嗜好によって形作られる状況が明らかになります。この市場における二つの主要な分類は「ソフトウェア」と「サービス」であり、それぞれが全体的なエコシステムにおいて重要な役割を果たしています。ソフトウェア分野は、ユーザーエンゲージメントと業務効率を向上させるAI駆動型ソリューションの導入増加に牽引され、大幅な成長を遂げています。

日本の多くの組織では、顧客とのやり取りの改善や業務の効率化を図るため、チャットボットソフトウェアを活用しており、自動化とデジタルトランスフォーメーションへの移行が進んでいます。サービスセグメントには、導入、保守、サポートサービスなど、チャットボット技術をシームレスに導入しようとする組織にとって不可欠な幅広い提供内容が含まれます。

このセグメントは、企業がチャットボットシステムの機能を最大限に活用し、既存のプロセスに効果的に統合することを保証する点で重要です。

日本のEコマースの成長と24時間365日のカスタマーサポート需要の高まりは、チャットボットサービスへの需要をさらに加速させ、パフォーマンス管理や更新を含む包括的なサービスパッケージを求める企業を後押ししています。

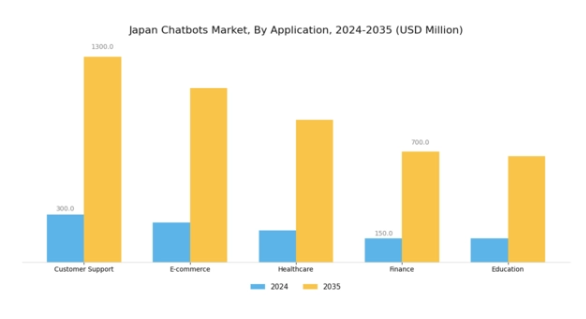

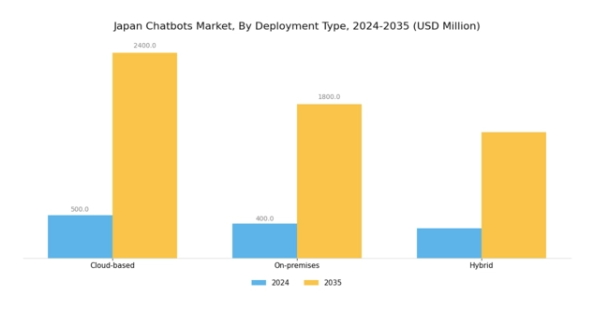

チャットボット市場導入に関する洞察

日本チャットボット市場の導入セグメントは、様々な産業におけるデジタルコミュニケーションの環境形成において重要な役割を果たしています。ユーザーが対話型でパーソナライズされた体験をますます求める中、チャットボットは顧客エンゲージメントと業務効率の向上に不可欠なツールとなっています。

主要な導入手段の中でも、クラウドベースのソリューションは、その拡張性、統合の容易さ、コスト効率の高さから注目を集めており、特にインフラ支出を最小限に抑えたい企業に好まれています。オンプレミス型ソリューションは、普及率は低いものの、厳格なデータセキュリティとコンプライアンス対策が必要な特定産業で引き続き活用されており、チャットボット導入におけるカスタマイズされたアプローチを保証しています。

この多様な導入戦略は、eコマース、医療、カスタマーサービスなどの分野において、柔軟かつ安全なソリューションへの需要が高まっていることを反映しています。これらの分野では、タイムリーかつ正確な対話がユーザー満足度を大幅に向上させることが可能です。

日本における組織が人工知能の可能性をますます活用するにつれ、技術進歩と消費者行動の変化に牽引され、導入セグメントは進化を遂げようとしています。この進化は、日本チャットボット市場全体の成長とそのセグメンテーションの力学に大きく寄与することが期待されます。

チャットボット市場の利用動向

日本チャットボット市場は、ウェブサイト、ソーシャルメディア、モバイルプラットフォームなど多様なプラットフォームでの活用により、著しい成長可能性を示しています。日本の企業がデジタルトランスフォーメーション戦略を推進する中、カスタマーサービス、エンゲージメント、パーソナライズドマーケティングにおけるチャットボットの活用は不可欠となっています。

ウェブサイト分野は、企業がユーザー体験を向上させ、問い合わせを効率化することで、業務効率と顧客満足度を高める重要なインターフェースとして機能しております。ソーシャルメディアプラットフォームもまた、チャットボットとの対話における主要なチャネルとして台頭し、ブランドが会話形式でユーザーと関わり、コミュニティ構築を促進し、ブランドロイヤルティを高めることを可能にしております。

一方、モバイルプラットフォームは、消費者の行動がモバイルファーストソリューションへ移行する中で重要性を増しており、企業がいつでもどこでも顧客とつながることを可能にしております。これらの分野は、顧客エンゲージメントにおける自動化と人工知能への依存度の高まりを浮き彫りにしており、日本チャットボット市場全体の進展に寄与しております。

技術の継続的な進化と高まる消費者期待は、これらのチャネル内でのさらなる革新と採用を促進し、地域内の顧客サービス実践における成長と改善の大きな機会を創出する可能性が高いです。

チャットボット市場における産業別インサイト

日本チャットボット市場は、顧客エンゲージメントの向上と業務効率化の需要増大を背景に、様々な産業で著しい進展を見せております。金融分野では、24時間365日の対応による顧客サービス強化にチャットボットを活用し、ユーザー体験と業務効率の改善を図っております。

小売・電子商取引分野においても、パーソナライズされたショッピング支援の提供、販売プロセスの最適化、即時対応による顧客満足度の向上を目的としてチャットボットが導入されています。

政府部門では、情報発信から問い合わせ対応に至る市民サービスの向上を目的としてチャットボットの活用が検討されており、より効率的なコミュニケーションチャネルの構築に貢献しています。旅行・ホスピタリティ産業では、予約管理、目的地情報の提供、パーソナライズされたサービスの強化においてチャットボットが重要な役割を果たし、顧客ロイヤルティの向上を促進しています。

その他の産業においても、業務フローや通信効率の改善に向けたチャットボットの可能性が徐々に認識されつつあります。全体として、日本のチャットボット市場セグメンテーションは、各産業における人工知能の統合拡大に支えられた多様な機会環境を反映しており、企業がデジタルトランスフォーメーションを優先し続ける中、同国は大幅な市場成長が見込まれています。

主要プレイヤーと競争環境

日本のチャットボット市場は、急速な技術進歩と自動化されたカスタマーサービスソリューションへの需要増加により、ダイナミックな競争環境が特徴です。Google(アメリカ)、Microsoft(アメリカ)、IBM(アメリカ)などの主要プレイヤーは、広範な技術力と市場での存在感を戦略的に活用する立場にあります。Google(アメリカ)は、自然言語処理と機械学習を重視したAI駆動型チャットボットソリューションの強化に注力し、ユーザーとの対話を改善しています。一方、Microsoft(アメリカ)は既存の企業向けソリューションとのチャットボット技術統合に注力し、多様なプラットフォーム間でのシームレスな顧客エンゲージメントを実現しています。IBM(アメリカ)は医療や金融など高度な業界特化型チャットボット機能を必要とする分野をターゲットに、Watson Assistantの革新を継続しています。これらの戦略が相まって、イノベーションと顧客中心ソリューションを中核とする競争環境が形成されています。

ビジネス戦略においては、日本市場の特性に応じたサービス提供のローカライズ化が加速しております。言語対応だけでなく、顧客対応における文化的ニュアンスの反映も含まれます。市場構造は中程度の分散状態にあり、既存企業と新興スタートアップが市場シェアを争っております。主要プレイヤーは戦略的提携や協業を通じてサービス拡充と事業拡大を図り、競争の構図を形成しております。

2025年10月、Google(アメリカ)は日本の市場向けに特別に設計された最新のチャットボットプラットフォームのリリースを発表しました。このプラットフォームには、現地の消費者行動に合わせた高度なAI機能が組み込まれています。この戦略的動きは、パーソナライゼーションが極めて重要視される地域において、Googleが日本のユーザーの独自のニーズを理解し対応する姿勢を強調するものであり、市場シェア拡大の可能性を示唆しています。

2025年9月、マイクロソフト(アメリカ)は主要な日本の通信会社との提携を拡大し、同社のチャットボットソリューションを顧客サービス業務に統合しました。この連携によりサービス効率と顧客満足度の向上が期待され、自動化ソリューションへの依存度が高まる通信分野において、マイクロソフト(アメリカ)が主要プレイヤーとしての地位を確立する見込みです。

2025年8月、IBM(アメリカ)は日本の中小企業(SME)向けにAI駆動型チャットボットソリューションを提供する新イニシアチブを開始しました。この取り組みは、先進技術へのアクセスを民主化し、中小企業が大きな初期投資なしに顧客エンゲージメントを強化できるようにするというIBMの戦略を反映しており、特に注目に値します。このような動きは、中小規模のプレイヤーが高度なチャットボットソリューションを導入することを可能にすることで、市場における競争を促進する可能性があります。

2025年11月現在、チャットボット市場の競争動向はデジタル化、サステナビリティ、AI技術の統合に大きく影響されています。主要プレイヤー間の戦略的提携が市場構造を形成しており、各社は強みを結集して包括的なソリューションの提供を目指しています。今後、競争上の差別化は従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、企業が市場で自らを位置付ける方法を再定義し、消費者の期待に応える独自の高品質ソリューションの提供の重要性を強調する可能性があります。

日本チャットボット市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本チャットボット市場では、特にCacicoやCoconalaといった企業がAI駆動型ソリューションによる顧客インタラクションの強化に注力する動きが顕著に見られます。

楽天株式会社はEC顧客サポート向上のためチャットボットサービスを拡充し、ソニー株式会社はエンターテインメントプラットフォームにチャットボット機能を統合しました。NTTグループは様々な分野におけるチャットボット機能の高度化に向け、AI技術への積極的な投資を続けています。

2023年6月、日本IBMは企業顧客向け高度なチャットボットサービス開発のため、LINE株式会社との戦略的提携を発表しました。特に、富士通株式会社や三菱電機株式会社といった大手企業が、業務効率化と顧客エンゲージメント向上のための革新的なチャットボットアプリケーションを追求するなど、市場では投資が急増しています。

過去2年間、COVID-19パンデミック下でのデジタルカスタマーサービスソリューション需要の高まりを背景に、AIチャットボットの導入は飛躍的に拡大しました。これらの動向は、自動化とAIへの関心の高まりを反映しており、進化を続ける日本のチャットボット市場における堅調な成長可能性を示しています。

今後の展望

日本のチャットボット市場における今後の展望

日本のチャットボット市場は、AI技術の進歩、自動化の拡大、顧客エンゲージメントの強化を背景に、2024年から2035年にかけて年平均成長率(CAGR)18.37%で成長すると予測されています。

新たな機会は以下の分野にあります:

- パーソナライズされた顧客対応のためのAI駆動型分析の統合。

- 多様な人口層に対応する多言語チャットボットの開発。

- シームレスなカスタマーサポートソリューションのためのeコマースプラットフォームとの提携。

2035年までに、日本のチャットボット市場は著しい成長と革新を反映し、堅調な市場となることが予想されます。

市場セグメンテーション

日本チャットボット市場 種類別見通し

- ソフトウェア

- サービス

日本チャットボット市場 利用先別見通し

- ウェブサイト

- ソーシャルメディア

- モバイルプラットフォーム

日本チャットボット市場 産業別見通し

- 金融

- 小売

- 電子商取引

- 政府

- 旅行

- ホスピタリティ

- その他

日本チャットボット市場 導入形態別見通し

- クラウド

- オンプレミス

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 情報通信技術(ICT)、種類別(百万米ドル)

4.1.1 ソフトウェア

4.1.2 サービス

4.2 情報通信技術、導入形態別(百万米ドル)

4.2.1 クラウド

4.2.2 オンプレミス

4.3 情報通信技術、用途別(百万米ドル)

4.3.1 ウェブサイト

4.3.2 ソーシャルメディア

4.3.3 モバイルプラットフォーム

4.4 情報通信技術、産業別(百万米ドル)

4.4.1 金融・保険・証券(BFSI)

4.4.2 小売

4.4.3 電子商取引

4.4.4 政府

4.4.5 旅行

4.4.6 ホスピタリティ

4.4.7 その他 5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Google(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 IBM(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 アマゾン(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Salesforce(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 SAP(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ニュアンス・コミュニケーションズ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 LivePerson(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Zendesk(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場分析(種類別)

6.3 日本市場分析(導入形態別)

6.4 日本市場分析(用途別)

6.5 日本市場分析(産業別)

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、種類別、2024年(シェア%)

6.13 情報通信技術、種類別、2024年から2035年 (百万米ドル)

6.14 導入形態別情報通信技術、2024年(シェア%)

6.15 導入形態別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、用途別、2024年(%シェア)

6.17 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、産業別、2024年(%シェア)

6.19 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 仮定の一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携