❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

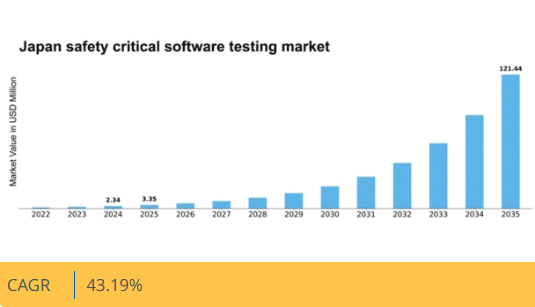

マーケットリサーチフューチャーの分析によると、日本の安全重要ソフトウェアテスト市場規模は2024年に234万米ドルと推定された。日本の安全重要ソフトウェアテスト市場は、2025年の335万米ドルから2035年までに1億2144万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)43.1%を示すと予測されている。

主要市場動向とハイライト

日本の安全重要ソフトウェアテスト市場は、規制順守と技術進歩を原動力として堅調な成長を遂げている。

- 規制順守の圧力が高まり、組織は厳格なテストプロトコルを採用せざるを得なくなっている。

- テスト手法における技術進歩が、安全重要ソフトウェア評価の効率性と精度を向上させている。

- 安全重要ソフトウェアテストにおける熟練専門家の需要が高まっており、業界の専門知識へのニーズを反映している。

- 規制の監視強化とサイバーセキュリティリスクに対する意識の高まりが、市場拡大の主な推進要因となっています。

日本の安全重要ソフトウェアテスト市場

CAGR

43.19

市場規模と予測

2024 年の市場規模 2.34 (百万米ドル) 2035 年の市場規模 121.44 (百万米ドル) CAGR (2025 – 2035) 43.19

主要企業

Siemens (DE), Thales (FR), Honeywell (US), Boeing (US), Lockheed Martin (US), General Electric (US), Northrop Grumman (US), L3Harris Technologies (US), Rockwell Collins (US)

日本の安全上重要なソフトウェアのテスト市場の動向

安全上重要なソフトウェアのテスト市場は、規制要件の強化とソフトウェアシステムの複雑化により、現在著しい成長を遂げています。日本では、自動車、医療、航空宇宙などの業界が、ソフトウェアアプリケーションの信頼性と安全性の確保に特に注力しています。このような安全性の重視は、厳しい国内および国際基準への準拠の必要性に大きく影響されています。その結果、組織はソフトウェアの故障に伴うリスクを軽減するために、高度なテスト手法やツールに投資しています。さらに、テストプロセスへの人工知能(AI)と機械学習の統合が普及しつつある。これらの技術はテスト効率と精度を向上させる可能性を秘めており、重要アプリケーションの市場投入期間短縮に寄与する。企業がテスト能力強化を図る中、この分野の熟練技術者に対する需要も増加している。全体として、安全重要ソフトウェアテスト市場は継続的な拡大が見込まれており、ソフトウェア安全性が様々な分野における運用健全性の基盤的要素として認識されつつあることを反映している。

規制順守の圧力

安全重要ソフトウェアテスト市場は、厳格な規制枠組みの影響をますます強く受けています。日本では、産業は国内外の安全基準を遵守することが義務付けられており、厳格なテストプロトコルが求められます。この順守圧力により、組織はソフトウェアが必要な安全基準を満たすことを保証するため、包括的なテストソリューションへの投資を迫られています。

テストにおける技術的進歩

技術の革新は、安全重要ソフトウェアテスト市場の様相を変えつつあります。自動化テストツールや人工知能の採用がより一般的になり、より迅速かつ正確なテストプロセスを実現しています。これらの進歩により、組織はテスト能力を強化し、最終的にソフトウェアの信頼性を向上させることが可能になります。

熟練した専門家への需要の高まり

安全クリティカルソフトウェアテスト市場が進化するにつれ、熟練した専門家への需要が顕著に増加しています。組織は、複雑なテスト環境をナビゲートし、高度な方法論を実装できる専門家を求めています。この傾向は、市場のニーズに応えるための専門的なトレーニングと教育の重要性を浮き彫りにしている。

日本の安全重要ソフトウェアテスト市場の推進要因

研究開発(R&D)への投資増加

安全重要ソフトウェアテスト市場における研究開発(R&D)への投資は、革新的なテストソリューションの必要性により、日本で増加傾向にある。企業は、現代のソフトウェアシステムの複雑性に対処できる新たな手法やツールの開発に、多大なリソースを割り当てている。2025年には、この分野の研究開発費は約5億ドルに達すると推定されており、ソフトウェアの安全性向上への取り組みが反映されています。この研究開発への注力は、航空宇宙や医療機器などの業界の進化する要求を満たすために不可欠な最先端のテスト技術の開発を促進するため、極めて重要です。したがって、組織が研究開発イニシアチブを優先するにつれて、安全クリティカルソフトウェアテスト市場は成長の兆しを見せています。

規制監視の強化

日本の安全重要ソフトウェアテスト市場では、特に自動車や医療分野において規制監視が強化されている。規制当局はより厳格なコンプライアンス基準を施行しており、ソフトウェアの信頼性と安全性を確保するための厳密なテスト手順が求められる。例えば国土交通省は自動車ソフトウェアに対する包括的テストを義務付けており、これは業界横断的な広範な傾向を反映している。この規制環境は、組織に高度なテスト手法への投資を促し、安全クリティカルソフトウェアテスト市場の成長を牽引している。その結果、企業はコンプライアンス要件を効率的に満たすため、自動化テストソリューションの導入を加速しており、これが市場動向を大幅に強化すると予想される。

ソフトウェア品質向上の需要

ソフトウェア品質向上の需要は、日本の安全クリティカルソフトウェアテスト市場における重要な推進要因である。自動車、航空宇宙、医療などの産業では、製品の安全性と信頼性を確保するため、ソフトウェア品質の優先度がますます高まっている。この品質重視の姿勢は、競争優位性を維持するために不可欠な厳格なテスト基準と実践の採用に反映されている。2025年には、安全上重要なソフトウェアの品質保証市場が約25%成長すると予測されている。企業は、高品質なテストプロセスへの投資がリスク軽減だけでなく顧客の信頼と満足度向上にもつながると認識しています。したがって、組織がソフトウェア品質に対する高まる期待に応えようとするにつれ、安全重要ソフトウェアテスト市場は拡大する見込みです。

サイバーセキュリティリスクへの認識の高まり

サイバーセキュリティ脅威が拡大し続ける中、日本において堅牢なソフトウェアテストの重要性に対する認識が高まっています。安全重要システムを危険に晒す可能性のある脆弱性への対応ニーズが、安全重要ソフトウェアテスト市場にますます影響を与えている。組織は、不十分なテストが財務的損失や評判の毀損といった深刻な結果を招き得ることを認識しつつある。これに対応し、企業はサイバーセキュリティ対策を組み込んだ包括的なテストフレームワークへの投資を進めている。企業がソフトウェアの機能性だけでなく、潜在的なサイバー脅威に対する安全性も確保しようとする中、この傾向が市場成長を牽引すると予想される。安全重要ソフトウェアテスト市場におけるサイバーセキュリティ重視の姿勢は、将来のテスト戦略を形作る可能性が高い。

テストプロセスへの技術統合

人工知能(AI)や機械学習(ML)といった先進技術の統合が、日本の安全重要ソフトウェアテスト市場を変革している。これらの技術によりテストプロセスが効率化され、ソフトウェアの潜在的な不具合を早期段階で特定することが可能となる。組織がテスト能力の強化を図る中、AI駆動型テストツールの採用は今後数年間で約30%増加すると予測される。この技術的進化はテストの精度を向上させるだけでなく、重要ソフトウェアアプリケーションの市場投入までの時間を短縮する。結果として、企業がソフトウェアの安全性と信頼性を確保するためにこれらの革新技術を活用するにつれ、安全重要ソフトウェアテスト市場は大幅な成長を遂げる見込みである。

市場セグメントの洞察

日本の安全重要ソフトウェアテスト市場セグメントの洞察

日本の安全重要ソフトウェアテスト市場セグメントの洞察

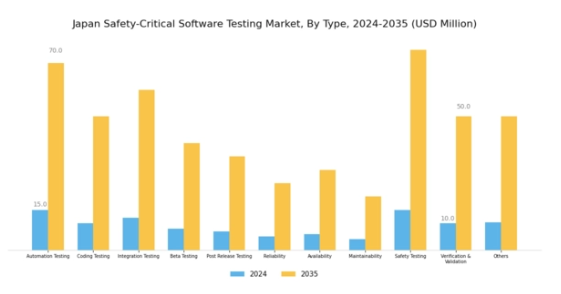

安全重要ソフトウェアテスト市場のテストタイプ別洞察

安全重要ソフトウェアテスト市場のテストタイプ別洞察

日本の安全重要ソフトウェアテスト市場は急速に進化しており、特にテストタイプセグメントでは、重要アプリケーションにおけるソフトウェアシステムの信頼性と安全性を確保するために不可欠な多様な手法が採用されています。自動車、医療、製造など様々な分野で使用されるソフトウェアに対し、安全性と品質への要求が極めて高い日本において、専門的なテスト手法の必要性はますます重要になっている。

自動化テストは、テストプロセスの効率と速度を大幅に向上させ、短期間で広範なカバレッジを可能にする重要な要素として台頭している。これは、厳格な基準が存在する中で極めて重要である。一方、コーディングテストは初期コーディング段階におけるエラーの特定と修正に極めて重要な役割を果たし、ソフトウェアが基盤から安全かつ意図した通りに動作することを保証します。統合テストは異なるソフトウェアモジュール間の相互作用を検証し、コンポーネントがシームレスに連携することを保証します。これは、エラーが深刻な結果を招く可能性のある産業で一般的な複雑なソフトウェア環境において特に重要です。

ベータテストは実環境でのユーザー体験フィードバックを促進し、制御されたテスト環境では顕在化しない予期せぬ問題の発見に役立つため、重要用途向けアプリケーションにおいて極めて重要です。リリース後テストは、ソフトウェアが展開後も正しく動作し続けることを確認し、長期的な運用健全性の維持に不可欠です。日本の急速な技術環境下におけるソフトウェア更新と展開サイクルの加速化に伴い、この種のテストの重要性は増しています。

さらに、信頼性・可用性・保守性テストは、様々な条件下でのソフトウェアの耐性を評価する重要なパラメータに対処し、安全上重要なシステムの基盤であるサービスの中断のない運用を確保します。

安全重要ソフトウェアテスト市場 アプリケーション別インサイト

安全重要ソフトウェアテスト市場 アプリケーション別インサイト

日本の安全重要ソフトウェアテスト市場、特にアプリケーション分野は、高リスク産業におけるソフトウェア依存度の高まりを背景に著しい成長を遂げている。航空宇宙・防衛分野に重点を置く企業は、安全確保と厳格な規制への準拠を目的とした厳格なソフトウェアテストを優先し、運用信頼性の向上を図っている。同様に、宇宙分野では衛星や宇宙船の運用に伴うリスクを軽減するため、高度なソフトウェアテストソリューションが求められています。運輸分野では、自動運転車の登場により信頼性の高い安全重要ソフトウェアの必要性が強調され、テスト手法への投資が活発化しています。

医療業界もまた、患者の安全保護と規制基準の達成に厳格なソフトウェアテストが不可欠な分野として注目されています。さらに、5G技術の導入により通信分野も進化しており、サービスプロバイダーはソフトウェアテストにおいて堅牢な安全プロトコルを採用せざるを得ない状況です。その他の分野も、ソフトウェアのセキュリティと性能を全体的に高めるための厳格な安全対策が必要であることから、市場に貢献しています。総じて、日本の安全重要ソフトウェアテスト市場は、様々な産業における安全性と信頼性への焦点が特徴であり、技術とその応用における将来の進歩にとって不可欠な傾向を反映しています。

主要プレイヤーと競争環境

日本の安全重要ソフトウェアテスト市場は、技術進歩と規制要件によってますます形作られる競争環境が特徴です。主な成長要因には、航空宇宙、自動車、医療などの分野における安全保証への需要増加が含まれます。シーメンス(ドイツ)、タレス(フランス)、ハネウェル(米国)などの主要プレイヤーは、ソフトウェアテストと検証における豊富な専門知識を活用する戦略的立場にあります。シーメンス(ドイツ)はデジタルツイン技術を通じた革新に注力し、安全重要システムの信頼性向上を図っている。タレス(フランス)は現地企業との提携を重視し市場プレゼンスを強化、ハネウェル(米国)はAI駆動型テストソリューションへの投資によりソフトウェア検証の効率性と精度向上を推進している。これらの戦略が相まって、技術革新と協業を優先する競争環境が醸成されている。

この市場における主要な事業戦略には、顧客ニーズへの対応力を高めるための製造の現地化とサプライチェーンの最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響力を及ぼしている。この分散性によりニッチプレイヤーの台頭が可能となる一方、既存企業の存在が競争の枠組みを強固にし、継続的な改善と革新を促進している。

2025年10月、シーメンス(ドイツ)は日本の主要自動車メーカーとの提携を発表し、高度な安全重要ソフトウェアソリューションの開発を進めている。この協業は自動運転車への安全機能統合を強化すると期待され、シーメンスのイノベーションと地域連携へのコミットメントを反映している。本提携の戦略的重要性は、自動車ソフトウェアの安全基準を刷新する可能性にあり、これによりシーメンスの市場地位が強化される。

2025年9月、タレス(フランス)は日本の安全重要システム向けに特化した新たなサイバーセキュリティソリューション群を発表した。この取り組みは重要インフラにおけるサイバー脅威への懸念増大に対応するものである。サイバーセキュリティ製品の拡充により、タレスは製品ポートフォリオを強化するだけでなく、デジタルセキュリティへの注目が高まる市場において、重要サービスの保護におけるリーダーとしての地位を確立している。

2025年8月、ハネウェル(米国)は安全重要ソフトウェアの検証プロセス効率化を目的としたAI駆動型テストプラットフォームを発表。本プラットフォームによりテスト時間を最大30%短縮し、開発者の効率向上を実現する見込み。この技術導入は、ハネウェルがAIを事業運営に統合する方針を強調するものであり、市場における競争優位性を大幅に強化する可能性がある。

2025年11月現在、安全重要ソフトウェアテスト市場の主な動向として、デジタル化・持続可能性・AI技術統合への顕著な移行が挙げられる。複雑な課題解決のため企業間での強みの結集が求められる中、戦略的提携の重要性は増している。今後、競争優位性は従来の価格競争から、イノベーション・技術進歩・サプライチェーン信頼性への焦点移行が予想される。この変化は、これらの領域を優先する企業が、絶えず進化する市場環境でより優位な立場を築けることを示唆している。

業界動向

日本の安全重要ソフトウェアテスト市場における最近の動向は、特に自動車や医療分野をはじめとする様々なセクターにおける安全性と信頼性を確保するため、ソフトウェアテスト手法の進歩に国が取り組んでいることを浮き彫りにしている。コグニザント、キャップジェミニ、アクセンチュア、NTTデータなどの有力企業は、進化する規制基準に対応するため、テスト能力の強化を積極的に進めている。デンソーとNTTデータは2024年7月、車載ソフトウェア開発におけるパートナーシップ構築に向けた覚書を締結した。この合意は、日本の自動車分野における将来の安全重要ソフトウェアテストの基盤となる。

2024年4月、アクセンチュアはミッションクリティカルなインフラの近代化を専門とする日本のシステムインテグレーター、クライム(Climb)の買収を成功裏に完了した。この買収により、アクセンチュアは国内産業分野における安全上重要なシステムのテストおよび検証支援能力を強化した。2025年5月、アクセンチュアは日本のデジタルサービスプロバイダー「ユメミ」の買収を正式に合意した。この買収により、アクセンチュアの設計エンジニアリング能力が強化され、規制対象アプリケーションや高信頼性アプリケーションを含む製品の開発・テストワークフローが加速される。

過去2年間、2022年9月に東京で開催されたテックフォーラムなどのイベントでは、テストプロトコルの革新が披露され、業界リーダーから大きな注目を集めた。市場では自動化テストソリューションの需要も高まっており、QualitestとAtosが最先端サービスの提供を主導している。日本が技術革新に注力し続ける中、安全重要ソフトウェアテストの分野は変革的な成長を遂げようとしている。

将来展望

日本の安全重要ソフトウェアテスト市場 将来展望

日本の安全重要ソフトウェアテスト市場は、技術進歩と規制順守の要求を原動力として、2024年から2035年にかけて43.19%のCAGRで成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイム分析のためのAI駆動型テストツールの開発

- リモートアクセスを可能にするクラウドベーステストプラットフォームの拡大。

- 安全監視強化のためのIoTソリューション統合。

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本の安全重要ソフトウェアテスト市場タイプ別見通し

- 自動化テスト

- コーディングテスト

- 統合テスト

- ベータテスト

- リリース後テスト

- 信頼性、可用性、保守性、安全性(RAMS)テスト

- 検証と妥当性確認

- その他

日本の安全重要ソフトウェアテスト市場アプリケーション別見通し

- 航空宇宙・防衛

- 宇宙

- 輸送

- 医療

- 通信

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、種類別(百万米ドル)

- 4.1.1 自動化テスト

- 4.1.2 コーディングテスト

- 4.1.3 統合テスト

- 4.1.4 ベータテスト

- 4.1.5 リリース後テスト

- 4.1.6 信頼性・可用性・保守性・安全性(RAMS)テスト

- 4.1.7 検証と妥当性確認

- 4.1.8 その他

- 4.2 情報通信技術(ICT)、用途別(百万米ドル)

- 4.2.1 航空宇宙・防衛

- 4.2.2 宇宙

- 4.2.3 輸送

- 4.2.4 医療

- 4.2.5 電気通信

- 4.2.6 その他

- 4.1 情報通信技術(ICT)、種類別(百万米ドル)

- 5 セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シーメンス(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 タレス(フランス)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ハネウェル(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な展開

- 5.2.3.4 SWOT 分析

- 5.2.3.5 主な戦略

- 5.2.4 ボーイング(米国

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な展開

- 5.2.4.4 SWOT 分析

- 5.2.4.5 主要戦略

- 5.2.5 ロッキード・マーティン(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な展開

- 5.2.5.4 SWOT 分析

- 5.2.5.5 主要戦略

- 5.2.6 ゼネラル・エレクトリック(米国

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な展開

- 5.2.6.4 SWOT 分析

- 5.2.6.5 主な戦略

- 5.2.7 ノースロップ・グラマン(米国

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な展開

- 5.2.7.4 SWOT 分析

- 5.2.7.5 主要戦略

- 5.2.8 L3Harris Technologies(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な展開

- 5.2.8.4 SWOT 分析

- 5.2.8.5 主要戦略

- 5.2.9 ロックウェル・コリンズ(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な展開

- 5.2.9.4 SWOT 分析

- 5.2.9.5 主要戦略

- 5.2.1 シーメンス(ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合状況

- 6 図表一覧

- 6.1 市場概要

- 6.2 タイプ別日本市場分析

- 6.3 用途別日本市場分析

- 6.4 情報通信技術の主な購入基準

- 6.5 MRFRの調査プロセス

- 6.6 情報通信技術(ICT)のDRO分析

- 6.7 情報通信技術(ICT)の推進要因影響分析

- 6.8 情報通信技術(ICT)の抑制要因影響分析

- 6.9 供給/バリューチェーン:情報通信技術

- 6.10 情報通信技術、種類別、2024年(%シェア)

- 6.11 情報通信技術、種類別、2024年~2035年(百万米ドル)

- 6.12 情報通信技術、用途別、2024年(シェア%)

- 6.13 情報通信技術、用途別、2024年から2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携