❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の構造的心臓デバイス市場規模は2024年に48.12百万米ドルと推定されております。

日本の構造的心臓デバイス市場は、2025年の51.74百万米ドルから2035年までに106.75百万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.5%を示すと予測されております。

主な市場動向とハイライト

日本の構造的心臓デバイス市場は、技術の進歩と人口動態の変化により、成長が見込まれています。

- 技術革新により、構造的心臓デバイス市場は変貌を遂げ、治療選択肢と患者の治療成果が向上しています。

- 日本における高齢化は、特に最大のセグメントである経カテーテル心臓弁において、構造的心臓デバイスの需要増加に寄与しています。

- 規制面のサポートにより、新しいデバイスの承認が迅速化され、市場参入と拡大が加速しています。

- 心血管疾患の有病率の上昇と低侵襲手術の進歩が、市場の成長を推進する主な要因です。

主要企業

Edwards Lifesciences (US), Medtronic (US), Abbott Laboratories (US), Boston Scientific (US), Cardinal Health (US), LivaNova (GB), Terumo Corporation (JP), JenaValve Technology (DE), AtriCure (US)

日本の構造的心臓デバイス市場の動向

日本の構造的心臓デバイス市場は、高齢化と心血管疾患の有病率の増加を背景に、著しい進歩を遂げています。医療従事者が低侵襲の手術によって患者の治療成果の向上を図る中、革新的な治療法の需要が高まっています。低侵襲技術への移行により、回復期間が短縮され、入院期間が短縮される可能性が高く、患者と医療制度の双方にとって魅力的なものとなるでしょう。さらに、人工知能やロボットといった先進技術の統合は、新たなデバイス開発において重要な役割を果たすと期待されており、治療の精度と有効性の向上につながる可能性があります。加えて、日本政府による規制面の支援が構造的心臓デバイス市場におけるイノベーションを促進しているようです。新規デバイスの承認プロセスを迅速化する取り組みは、メーカーの研究開発投資を促す可能性があります。その結果、市場では製品投入の急増や既存技術の進歩が見込まれます。全体として、構造的心臓デバイス市場は、人口動態の変化、技術進歩、支援的な規制枠組みに後押しされ、成長の兆しを見せています。

技術革新

構造的心臓デバイス市場では、特に低侵襲デバイスの開発において革新が急増しています。経カテーテル心臓弁や閉鎖デバイスなどの革新技術は、従来の外科的手法と比較して患者の回復期間短縮やリスク低減を実現するため、注目を集めています。メーカーがデバイスの性能向上と患者アウトカム改善に向けた研究開発に投資を続ける限り、この傾向は継続する見込みです。

規制面の支援

日本の規制当局は、新規医療機器の承認プロセス効率化に注力しています。この支援により、メーカーは革新的な製品をより迅速に市場投入できるようになる見込みです。その結果、構造的心臓デバイス市場では、未解決の臨床ニーズに対応する新技術が相次ぎ登場し、患者様と医療の双方に恩恵をもたらす可能性があります。

高齢化

日本における高齢化人口への人口動態の変化は、構造的心臓デバイス市場に大きな影響を与えています。高齢者における心血管疾患の有病率が増加するにつれ、効果的な治療法の需要が高まっています。この傾向は、医療提供者が心臓疾患の管理において先進的なデバイスへの依存度を高め、市場成長を促進することを示唆しています。

日本の構造的心臓デバイス市場の推進要因

意識向上と教育

日本における心血管健康に関する認識と教育の著しい向上は、構造的心臓デバイス市場の触媒として機能しています。公衆衛生キャンペーンや医療機関による取り組みが、心臓疾患に関連するリスクや利用可能な治療選択肢について、効果的に国民に情報を提供しています。この認識の高まりは早期診断・治療につながり、構造的心臓デバイスの需要増加をもたらしています。さらに、医療従事者は最新技術や手技に関する高度な研修を受けており、患者の治療成果向上に寄与する見込みです。心臓関連の問題で医療介入を求める患者が増えるにつれ、情報に基づいた患者と熟練した医療従事者によって、構造的心臓デバイス市場は拡大が見込まれます。

医療費支出の増加

日本の医療支出は増加傾向にあり、構造的心臓デバイス市場の重要な推進要因となっています。政府は患者ケアと治療成果の向上に向け、医療インフラと技術に多額の投資を行っております。2025年には医療支出が約42兆円に達すると予測されており、医療サービスの向上への取り組みが反映されています。この資金増により、構造的心臓治療に使用される機器を含む先進医療機器の調達が可能となります。病院や診療所が施設・設備を刷新するにつれ、革新的な構造的心臓デバイスの需要はさらに高まる見込みです。この傾向は、医療提供者が心血管疾患患者のニーズに対応する体制が整った、堅調な市場環境を示しています。

心血管疾患の増加傾向

日本における心血管疾患の増加傾向は、構造的心臓デバイス市場の主要な推進要因です。最近の健康統計によれば、心血管疾患は国内の全死亡原因の約30%を占めています。この懸念すべき傾向は、構造的心臓デバイスを含む先進的な医療介入を必要とし、これらの疾患を効果的に管理・治療することが求められています。高齢化が進むことで心臓関連疾患のリスクが高まるため、革新的な治療法への需要はさらに高まっています。医療提供者が患者の治療成果向上を目指す中、構造的心臓デバイスへの投資は増加傾向にあり、市場拡大が見込まれます。病院や診療所が心血管疾患の増加する負担に対応するためこれらの技術を導入するにつれ、構造的心臓デバイス市場は大幅な成長を遂げると予測されます。

低侵襲手術の進歩

低侵襲手術は日本の心臓インターベンションの風景を変革し、構造的心臓デバイス市場に大きな影響を与えています。これらの処置は回復期間の短縮、合併症リスクの低減、入院期間の短縮など、数多くの利点を提供します。その結果、患者と医療の両方において、これらの革新的なアプローチへの選好が高まっています。経カテーテル大動脈弁置換術(TAVR)や左心耳閉鎖デバイスといった先進的な構造的心臓デバイス導入は、この潮流に沿うものです。市場データによれば、低侵襲技術の導入は今後5年間で20%増加すると予測されており、構造的心臓デバイスの需要をさらに牽引します。この変化は患者ケアの向上に寄与するだけでなく、市場内における新技術開発を促進するものです。

医療システムにおける技術統合

先進技術は日本の構造的心臓デバイス市場に大きな影響を与えています。電子健康記録(EHR)、遠隔医療、人工知能(AI)の導入により、患者管理が効率化され、心臓ケアの効率性が向上しています。これらの技術はデータ収集・分析を促進し、より個別化された治療計画を可能にします。医療提供者がこうした革新技術をますます活用するにつれ、互換性のある構造的心臓デバイスの需要は増加する見込みです。市場予測によれば、医療分野における技術導入は年間15%の成長が見込まれており、構造的心臓デバイス市場をさらに牽引するでしょう。この傾向は、心血管健康の領域において、患者ケアと治療成果の向上に技術的進歩がいかに重要かを浮き彫りにしています。

市場セグメントの洞察

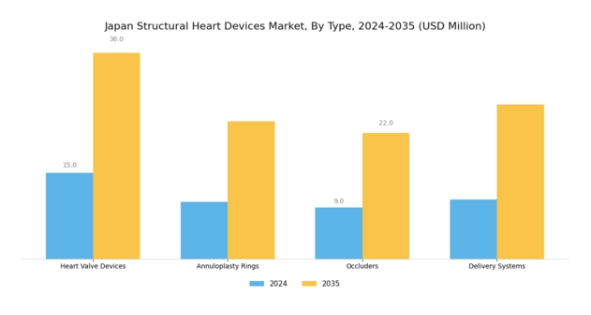

構造的心臓デバイス市場:種類別洞察

日本の構造的心臓デバイス市場、特に種類別に分類された市場では、様々な心血管疾患に対応する多様な製品群が展開されています。心臓弁デバイスは市場において重要な位置を占めており、これは主に日本における心臓疾患の増加傾向と高齢化が背景にあります。日本は世界最高水準の平均寿命を誇る国の一つであり、弁膜症に苦しむ患者の生活の質を向上させ得るこれらのデバイスに対する需要は極めて重要です。

弁輪形成リングは、術後の最適な弁機能を確保することで僧帽弁および三尖弁修復に必要な解決策を提供するため、構造的心臓治療分野において不可欠な存在です。これらのリングは低侵襲性であるため回復期間の短縮に寄与し、患者の治療成果とコスト削減に重点を置く現代の医療環境において高い評価を得ています。

閉鎖装置は、心房中隔欠損症患者において左心房への血液流入を防止し、脳卒中リスクを低減するため、注目を集めております。高齢層におけるこうした疾患の発生率上昇を考慮すると、この点は特に重要です。デリバリーシステムは、構造的心臓デバイスを効果的に展開するために不可欠であり、最小限のリスクと高い精度で処置を実施することを保証します。

その開発は技術の継続的な進歩を反映しており、カテーテルベースの手技におけるアクセス改善を可能にしております。これらのカテゴリーは総合的に、構造的心臓治療への需要増大に対応すべく、日本医療分野における人口動態の変化と技術進歩に牽引された成長機会が数多く存在する、革新の堅調な展望を示しています。各種類セグメントは、デバイス効果だけでなく手術の安全性向上や患者満足度向上にも寄与するため、日本構造的心臓デバイス市場全体において重要な役割を担っています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

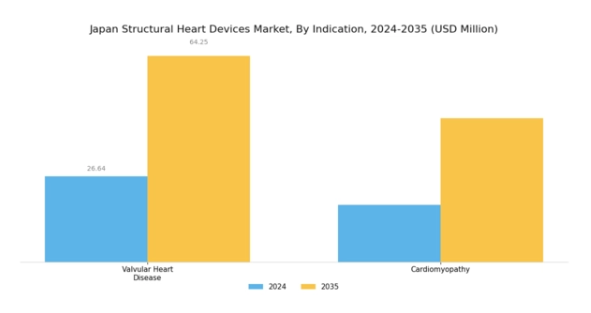

構造的心臓デバイス市場における疾患の洞察

日本の構造的心臓デバイス市場、特に疾患別セグメントは、弁膜症や心筋症を含む心血管疾患の有病率上昇に後押しされ、有望な成長を示しています。弁膜症は、高齢化傾向の進行がこの疾患の発生率上昇に寄与している日本において、罹患率と死亡率への影響から重要です。革新的な治療選択肢と低侵襲手術の進歩により、患者の治療成績が向上しています。

同様に、心筋症も重要な領域です。多くの患者に影響を及ぼし、心不全を引き起こすため、早期介入が不可欠です。早期診断と効果的な管理戦略への重視が高まることで、先進的な構造的心臓デバイスの需要が増加しています。さらに、日本政府は心血管疾患の課題解決を目指す医療施策を支援しており、市場拡大に有利な環境が整っています。全体として、これらの疾患は日本の構造的心臓デバイス市場における焦点の移行を反映しており、この患者層の複雑なニーズに応えるための革新と患者ケアの向上を重視しています。

構造的心臓デバイス市場における処置の洞察

日本の構造的心臓デバイス市場は顕著な発展を遂げており、特に処置分野において、心血管医療における様々な重要な介入が含まれています。置換処置と修復処置は、構造的心疾患を有する患者の治療成果向上において極めて重要です。置換処置では通常、心臓弁などのデバイスを移植します。これらは、特に心臓関連疾患の発生率が高まる高齢化社会において、適切な心臓機能を回復させるために不可欠です。

一方、修復処置は心臓構造の奇形や損傷を矯正することに焦点を当て、それによりさらなる合併症を予防し、生活の質を向上させます。低侵襲処置における技術的進歩が本セグメントの成長を牽引しており、従来型の手術と比較して患者様に安全で痛みの少ない選択肢を提供しています。

日本における心臓疾患の有病率増加に加え、意識の高まりと早期診断の進展が、日本構造的心臓デバイス市場における処置セグメントに大きな成長機会をもたらしています。さらに、政府の健康増進施策による支援と確立された医療インフラが、構造的心臓疾患の効果的な治療におけるこれらの処置の重要性をさらに確固たるものにしています。

主要企業と競争環境の分析

日本の構造的心臓デバイス市場は、技術進歩と心血管疾患の増加を背景に、活発な競争環境が特徴です。エドワーズライフサイエンシズ(アメリカ)、メドトロニック(アメリカ)、テルモ株式会社(日本)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。エドワーズライフサイエンシズ(アメリカ)は特に経カテーテル心臓弁における革新に注力し、メドトロニック(アメリカ)は外科的治療と低侵襲治療の両方を含む幅広い製品ポートフォリオを重視しています。テルモ株式会社(日本)は現地生産能力を活用し、日本市場の特定のニーズに対応することで競争優位性の強化を図っています。これらの戦略が相まって、革新性と地域特化型アプローチが成功の鍵となる、中程度の分散構造の市場を形成しています。

各社が採用する主要な事業戦略には、製造の現地化やサプライチェーンの最適化が含まれ、効率性と市場需要への迅速な対応を確保しています。市場の競争構造は中程度の分散状態にあり、複数の主要プレイヤーが全体の動向に影響を与えています。この分散構造は多様な製品提供を可能にし、様々な患者様のニーズや嗜好に対応すると同時に、継続的な革新を促す競争環境を育んでいます。

2025年9月、エドワーズライフサイエンシズ(アメリカ)は、高度な画像技術を採用し手技の成果向上を図る次世代経カテーテル大動脈弁置換術(TAVR)システムの発売を発表しました。この戦略的動きは、日本における低侵襲心臓手術の需要拡大に対応するものであり、TAVR分野における同社のリーダーシップを確固たるものにする見込みです。最先端のイメージング技術の統合は、患者の治療成果を向上させるだけでなく、医療分野におけるデジタル化の広範な潮流にも合致するものです。

2025年10月、メドトロニック(アメリカ)は主要な日本の病院ネットワークとの提携を拡大し、心臓リズム管理デバイスの導入促進を図りました。この連携により、患者様が革新的治療にアクセスしやすくなり、市場浸透率の向上が期待されます。現地医療機関との連携強化により、メドトロニックは同地域での基盤を固め、高度な心臓治療を必要とする患者様に製品を確実にお届けできる体制を整えています。

2025年8月、テルモ株式会社(日本)はアジア市場向けに特別設計された新たな構造的心臓デバイス製品群を発表し、生体適合性と使いやすさを強調しました。この戦略的取り組みは、地域医療課題への対応を重視するテルモの姿勢を反映するとともに、現地市場のニーズに迅速に対応する同社の機敏性を示しています。日本の人口特有の要件に合わせた製品開発に注力することで、テルモは構造的心臓デバイス市場における主要プレイヤーとしての地位を確立しつつあります。

2025年11月現在、競争環境における主な動向としては、製品開発や患者管理におけるデジタル化、持続可能性、人工知能(AI)の統合への顕著な移行が挙げられます。主要プレイヤー間の戦略的提携が市場形成にますます影響を与え、イノベーションの促進とサプライチェーンの信頼性向上に寄与しています。今後の展望としては、競争上の差別化が技術革新や革新的なソリューションに重点を置く方向へ進化し、価格競争のみに依存する傾向は弱まると予想されます。この変化は、医療提供者と患者双方の進化するニーズに応えるため、強固なサプライチェーンの維持と研究開発への投資の重要性を示しています。

日本構造的心臓デバイス市場の主要企業には以下が含まれます

産業動向

日本の構造的心疾患治療デバイス市場では、最近重要な進展が見られました。特に2023年8月には、メドトロニック社が構造的心疾患の増加に対応するため、日本市場向けに特別に設計された新たな心臓弁治療システムの発売を発表しました。一方、2023年7月にはテルモ社が心臓疾患治療の精度を高める先端カテーテルを発売し、技術革新への注目の高まりを反映しています。

また、ボストン・サイエンティフィックとアトリキュアが心臓治療分野での製品ライン強化に向け、提携の可能性に関心を示していることから、合併に関する議論も進んでいます。市場規模の評価面では、日本における高齢化と医療費増加の影響を受け、2022年1月から2023年1月にかけて5.7%の成長が報告されるなど、着実な拡大を続けています。さらに、2022年9月にジョンソン・エンド・ジョンソンが心臓ポンプ技術に特化した小規模ベンチャー企業を買収したことは、同社の市場における存在感を高める重要な動きとなりました。

最近の動向は、低侵襲手術への注目度が高まっていることを示しており、これは医療機器分野における世界的な大きな潮流と一致しています。日本の構造的心臓デバイス市場は、こうした進化する需要と技術的進歩に迅速に対応しています。

将来展望

日本構造的心臓デバイス市場の将来展望

日本の構造的心臓デバイス市場は、技術進歩と患者需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.51%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 心臓弁修復のための低侵襲手術処置の開発。

- 遠隔患者モニタリングおよびフォローアップのための遠隔医療サービスの拡大。

- デバイス製造における革新的生体材料の研究開発への投資。

2035年までに、イノベーションと戦略的投資により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本構造的心臓デバイス市場 種類別展望

- 経カテーテル大動脈弁置換術

- 僧帽弁修復デバイス

- 左心耳閉鎖デバイス

- 経カテーテル肺動脈弁

日本構造的心臓デバイス市場 エンドユーザー別見通し

- 病院

- 外来手術センター

- 心臓病クリニック

日本構造的心臓デバイス市場 疾患別見通し

- 大動脈弁狭窄症

- 僧帽弁逆流症

- 心不全

- 肺動脈弁狭窄症

日本構造的心臓デバイス市場 手術種類別見通し

- 低侵襲

- 外科手術

- 経皮的

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量的分析

4.1 構造別(種類別)(百万米ドル)

4.1.1 経カテーテル大動脈弁置換術

4.1.2 僧帽弁修復デバイス

4.1.3 左心耳閉鎖デバイス

4.1.4 経カテーテル肺動脈弁

4.2 手術種別別施工実績(百万米ドル)

4.2.1 低侵襲手術

4.2.2 外科手術

4.2.3 経皮的手術

4.3 構造、疾患別(百万米ドル)

4.3.1 大動脈弁狭窄症

4.3.2 僧帽弁逆流症

4.3.3 心不全

4.3.4 肺動脈弁狭窄症

4.4 構造、エンドユーザー別(百万米ドル)

4.4.1 病院

4.4.2 外来手術センター

4.4.3 心臓病クリニック 5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 建設分野における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 建設分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロフィール

5.2.1 エドワーズライフサイエンス(アメリカ

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発

5.2.1.4 SWOT 分析

5.2.1.5 主な戦略

5.2.2 メドトロニック(アメリカ

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT 分析

5.2.2.5 主な戦略

5.2.3 アボット・ラボラトリーズ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主要戦略

5.2.4 ボストン・サイエンティフィック(アメリカ

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT 分析

5.2.4.5 主要戦略

5.2.5 カーディナル・ヘルス(アメリカ

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 リバノバ(英国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 テルモ株式会社(日本)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 イエナバルブ・テクノロジー(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 アトリキュア(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な開発動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における処置種類別分析

6.4 日本市場における疾患別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 建設分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 建設分野におけるDRO分析

6.9 建設分野における推進要因の影響分析

6.10 建設分野における抑制要因の影響分析

6.11 建設分野における供給/バリューチェーン

6.12 建設、種類別、2024年(シェア%)

6.13 建設、種類別、2024年から2035年(百万米ドル)

6.14 建設、処置種類別、2024年(シェア%)

6.15 手術種類別建設市場、2024年から2035年(百万米ドル)

6.16 疾患別建設市場、2024年(シェア%)

6.17 疾患別建設市場、2024年から2035年(百万米ドル)

6.18 エンドユーザー別建設、2024年(シェア%)

6.19 エンドユーザー別建設、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 手術タイプ別、2025-2035年(百万米ドル)

7.2.3 疾患別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携