❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のレンタカー市場規模は2024年に84億8,000万米ドルと推定されております。

日本のレンタカー市場は、2025年の91億7,000万米ドルから2035年までに200億米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)8.1%を示すと予測されております。

主要な市場動向とハイライト

日本のレンタカー市場は、デジタル化と持続可能性に向けた変革の転換期を迎えております。

- 国内観光や旅行需要に牽引され、レジャーセグメントが日本レンタカー市場で最大の割合を占めております。

- ビジネス出張や企業のモビリティ需要の増加を反映し、法人向けレンタルセグメントが最も急速に成長しております。

- デジタルトランスフォーメーションが顧客体験を再構築しており、予約や車両管理におけるモバイルアプリの利用が顕著に増加しております。

- 車両管理技術の発展と都市化が主要な推進力となり、業務効率の向上と増加する旅行需要への対応を実現しています。

主要企業

Enterprise Holdings (US), Hertz Global Holdings (US), Avis Budget Group (US), Sixt SE (DE), Europcar Mobility Group (FR), National Car Rental (US), Alamo Rent A Car (US), Budget Rent a Car (US)

日本のレンタカー市場動向

日本のレンタカー市場は現在、技術進歩や消費者の嗜好変化など様々な要因により、ダイナミックな変革期を迎えております。デジタルプラットフォームの台頭により、モバイルアプリケーションやウェブサイトを通じた車両予約が容易になり、顧客の利便性が向上しております。このデジタル化への移行は、価格やサービスを容易に比較できる点でユーザーの評価を得ており、顧客満足度の向上に寄与しているようです。さらに、シェアリングモビリティソリューションの普及が従来型レンタカーサービスに影響を与え、各社は変化する需要に対応するため提供内容の適応を迫られています。加えて、環境問題への関心が高まる中、エコフレンドリーな車両オプションへの関心も増加しています。多くのレンタカー会社は、環境意識の高い顧客層にアピールするため、ハイブリッド車や電気自動車を車種ラインナップに追加する対応を進めています。この傾向は、企業が持続可能な取り組みに歩調を合わせる中で、市場構造の変化が起きる可能性を示唆しています。全体として、レンタカー市場は継続的な成長が見込まれており、イノベーションと消費者の嗜好がその将来の軌道を形作っています。

デジタルトランスフォーメーション

レンタカー市場では、デジタルプラットフォームへの大きな移行が進んでおり、お客様がオンラインやモバイルアプリケーションを通じて車両を予約できるようになっています。この傾向は利便性とアクセシビリティを向上させ、ユーザーが選択肢を比較し、容易に情報に基づいた決定を下せるようにします。

持続可能性への取り組み

レンタカー市場において、エコフレンドリーな車両への需要が顕著に増加しています。企業はハイブリッド車や電気自動車を含む車両ラインナップを拡充しており、持続可能な交通手段を求める消費者の嗜好の高まりを反映しています。

シェアリングモビリティの影響

シェアリングモビリティサービスの台頭は、従来型のレンタカー事業に影響を与えています。消費者が柔軟な交通手段を選択する傾向が強まる中、レンタカー会社は競争力を維持し、変化する顧客ニーズに応えるため、サービス内容の適応を進めています。

日本のレンタカー市場を牽引する要因

Eコマースと配送サービスの台頭

日本におけるEコマースと配送サービスの急成長は、レンタカー市場に予想外の影響を与えています。オンラインショッピングの拡大に伴い、物流・輸送ソリューションの需要が高まっています。レンタカー会社は、配送車両を提供するため、ECプラットフォームとの提携を模索し始めており、これによりサービス提供の多様化が進んでいます。この傾向は、配送サービスをビジネスモデルに統合することに成功したレンタカー会社にとって、収益が10%増加する可能性をもたらすかもしれません。さらに、レンタル契約の柔軟性により、企業は長期契約の負担なしに物流業務を拡大することが可能です。この適応性は、変化する消費者の行動や経済状況に直面するレンタカー市場を有利な立場に置いています。

都市化と旅行需要の増加

日本の急速な都市化はレンタカー市場に大きな影響を与えています。より多くの人々が都市部へ移住するにつれ、柔軟な交通手段への需要が高まっています。東京や大阪のような大都市圏では、人口密度の高さが公共交通機関だけでは必ずしも十分とは言えない独特の環境を生み出しています。その結果、レンタカー市場はこの傾向から恩恵を受ける態勢にあり、年間8%の成長率が見込まれています。さらに、政府による国内旅行促進施策を背景とした国内観光の増加も、レンタカー需要の拡大に寄与しています。こうした都市中心の旅行行動は、レンタカー会社が都市居住者の嗜好に合わせたサービスを提供し、市場での存在感を高める必要性を示唆しています。

規制変更とコンプライアンス要件

日本のレンタカー市場は、事業運営に影響を与える進化する規制枠組みの対象となっています。交通法規や環境規制の最近の変更により、レンタカー会社はより厳しい排出ガス基準に適合するため、車両の入れ替えが必要となっています。この転換には、より新しいエコフレンドリーな車両への多額の投資が必要となり、運営コストの増加につながる可能性があります。しかし、消費者が環境配慮型オプションをますます好むようになる中、これらの規制への準拠は競争上の優位性にもなり得ます。グリーン技術導入に対する政府のインセンティブの可能性は、こうしたコストの一部を相殺し、企業が収益性を維持しながら市場での地位を高めることを可能にするでしょう。したがって、レンタカー市場における持続的な成長のためには、こうした規制変更への対応が極めて重要です。

フリート管理における技術的進歩

日本のレンタカー市場は、フリート管理技術の進歩により顕著な変革を経験しています。テレマティクスやリアルタイム追跡システムなどの革新技術は、運営効率と顧客満足度の向上に寄与します。これらの技術により、レンタカー会社は車両の性能を監視し、メンテナンス計画を最適化し、ダウンタイムを削減することが可能となります。その結果、産業全体の運営コストは約15%削減される見込みであり、より競争力のある価格戦略につながる可能性があります。さらに、予約や車両アクセスにモバイルアプリケーションを統合する動きが急速に広がっており、日本の技術に精通した消費者層に対応しています。この変化はレンタルプロセスを効率化するだけでなく、顧客の間で高まる利便性への需要にも合致し、レンタカー市場の成長を促進しています。

柔軟なモビリティソリューションに対する消費者の嗜好

日本では、消費者の嗜好が柔軟なモビリティソリューションへと移行しており、レンタカー市場の再構築が進んでいます。利便性と費用対効果への要望の高まりにより、従来型の自動車所有モデルは挑戦を受けています。特に若い世代を中心に、所有に伴う責任を伴わずに短期間で車両を利用できるレンタルサービスを選択する消費者が増加しています。この傾向は、利用者のニーズに応じて車両を選択できる柔軟性を提供するサブスクリプション型レンタルモデルの人気上昇に反映されています。その結果、企業がこうした変化する嗜好に適応するにつれ、レンタカー市場は約12%の成長軌道をたどると予想されます。この変化は、都市環境におけるモビリティの認識と利用方法のより広範な変革を示しています。

市場セグメントの洞察

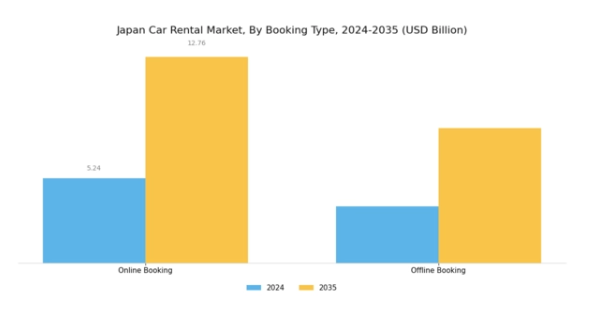

レンタカー市場の予約タイプ別分析

日本のレンタカー市場では、消費者の行動様式に変革的な変化が生じており、特に「予約タイプ」セグメント(オンライン予約とオフライン予約に分類)が注目されています。オンラインプラットフォームの成長は、顧客がレンタカーサービスを利用する方法を大きく変え、デジタル化に向かう世界的な潮流を反映しています。オンライン予約は、消費者が数回のクリックで価格比較や車両予約を行える利便性と時間節約のメリットから、顕著な地位を占めています。

モバイルアプリケーションの技術進歩はユーザー体験をさらに向上させ、外出先でのサービス利用を容易にしています。一方、オフライン予約は、特に直接の対話を好む層やデジタル取引に慣れていない層において、依然として重要性を保っています。日本の多くのレンタカー会社は、この多様な嗜好に対応するため、両方の予約種類の選択肢を用意し、全ての消費者が利用できるようにしています。この二重のアプローチにより、テクノロジーに精通した個人から従来型の予約手段を好む方まで、顧客の様々なニーズに応えることが可能となっています。

複雑な公共交通網や休暇中のロードトリップ重視といった日本の独特の旅行文化が、レンタカー需要を後押ししています。

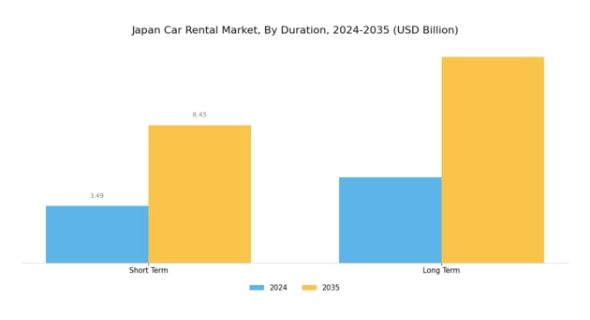

レンタカー市場の期間別動向

日本のレンタカー市場、特に「期間別」セグメントでは、消費者の多様な利用形態への志向に伴い、注目すべき進展が見られます。このセグメントは「短期レンタル」と「長期レンタル」に分類され、それぞれ異なる顧客ニーズに対応しています。短期レンタルは、特に東京のような都市部において、公共交通機関が効率的であるものの全てのニーズを満たさない場合、柔軟なオンデマンド交通手段を求めるビジネス旅行者や観光客に人気です。

一方、長期レンタルは、日本での長期滞在者や駐在員に支持されており、自動車所有に伴う長期的な負担なしに利便性を提供します。この成長傾向は、都市化の進展とライフスタイル嗜好の変化、すなわち従来型の所有よりも移動手段の解決策を優先する人々が増加していることに起因しています。日本の人口高齢化と持続可能な取り組みへの関心の高まりを受け、両セグメントは成長が見込まれており、レンタル会社がサービスを革新し顧客体験を向上させる機会を提供しています。さらに、モバイルアプリなどの進化する技術は予約プロセスや顧客とのやり取りを改善し、日本のレンタカー市場統計に好影響を与えています。

レンタカー市場の車種別動向

日本のレンタカー市場における車種セグメントは、多様な顧客ニーズや嗜好に応える多彩な選択肢を提供しています。この市場では、ビジネス旅行者や富裕層の観光客が移動中に快適さとステータスを求める傾向が強まる中、ラグジュアリー車やエグゼクティブ車への需要が顕著に増加しています。エコノミーセグメントは、予算重視の旅行者に訴求する重要な役割を担っており、その手頃な価格からレンタル選択の大半を占め、大きな需要を生み出しています。

SUVも、その広々とした室内空間と様々な地形での多用途な性能から、特に家族旅行や冒険目的で人気を集めています。さらに、「その他」と分類されるセグメントには、電気自動車やハイブリッド車など、特定の興味に応えるニッチ車両が含まれており、日本のエコフレンドリーな施策に沿い、環境意識の高い消費者にアピールしています。全体として、各車種が日本のレンタカー市場のダイナミックな状況に貢献しており、消費者の嗜好の変化と、競争環境下におけるレンタカー会社のサービス革新・適応の機会を浮き彫りにしています。

レンタカー市場の用途別インサイト

日本のレンタカー市場、特に用途セグメントにおいては、レジャー/観光やビジネスといった主要分野が含まれており、多様な消費者ニーズに起因する大きな需要を反映しています。日本が人気の旅行先であることから、レジャー・観光分野は市場において重要な役割を担っています。観光客は東京や京都などの都市で、史跡、自然美、文化体験など様々な観光地を巡るために、柔軟な移動手段を求めることが多いからです。

一方、ビジネス分野も依然として重要であり、多くの企業が社内イベント、会議、顧客対応時の効率的な移動手段としてレンタカーサービスに依存しています。この需要は、日本の堅調な経済とグローバルビジネス拠点としての地位によってさらに強化されています。全体として、両分野が市場の成長に寄与しており、利便性と選択肢を求める顧客嗜好の変化に沿って、日本レンタカー市場の収益拡大を牽引する重要性を示しています。トレンドとしては、よりエコフレンドリーな車両や革新的な予約ソリューションへの移行が示されており、レジャーとプロフェッショナルの両分野において、変化する消費者ニーズに対応するサービスプロバイダーにとって大きな機会が明らかになっています。

レンタカー市場 エンドユーザー動向

日本のレンタカー市場では、エンドユーザーの需要プロファイルが多様化しており、主にセルフドライブ(運転手なし)サービスと運転手付きサービスに分類されます。セルフドライブレンタルは幅広い層、特に日本の景勝地や都市景観を探索する際に柔軟性と自立性を求める若年層消費者や観光客に支持されています。このセグメントは、高速道路や景観道路への容易なアクセスを含む、整備されたインフラの恩恵を受けています。一方、運転手付きサービスは、特に東京や大阪のような大都市圏において、快適性と利便性を重視する法人顧客や高級旅行者に対応しています。

ビジネス旅行や都市通勤の基準が向上する中、運転手付きサービスへの需要は増加しています。日本では、予約用モバイルアプリや非接触決済などの技術革新が両セグメントに革命をもたらし、顧客体験全体の向上に貢献しています。さらに重要なのは、観光振興や交通網の改善を目的とした政府施策がレンタカー業界の成長を支え、地域を越えたシームレスな移動を実現することで、両セグメントに相乗効果をもたらしている点です。

主要企業と競争環境

日本のレンタカー市場は、技術進歩と変化する消費者嗜好によって形成される競争環境が特徴的です。エンタープライズ・ホールディングス(アメリカ)、ハーツ・グローバル・ホールディングス(アメリカ)、シクストSE(ドイツ)といった主要企業は、デジタルトランスフォーメーションと持続可能性を重視した戦略を積極的に推進しています。エンタープライズ・ホールディングス(アメリカ)は、エコフレンドリーな交通手段への需要拡大に対応し、電気自動車(EV)による車両拡充に注力しています。一方、ハーツ・グローバル・ホールディングス(アメリカ)は、顧客体験の向上と業務効率化を目的としたAI駆動型ソリューションへの投資を進めており、より技術中心のサービスモデルへの移行を示しています。また、シクストSE(ドイツ)は、現地のモビリティサービスとの提携を活用して市場リーチを拡大し、競争上の優位性を高めているようです。

これらの企業が採用する事業戦略は、市場構造に対する深い理解を反映しています。市場は中程度の分散状態にあるものの、少数の主要プレイヤーが支配的であり、サービス現地化とサプライチェーン最適化は、運営効率と顧客満足度を維持するための重要な戦略です。主要プレイヤーの総合的な影響力は、革新性とサービス品質が最優先される競争環境を育み、将来的には市場のさらなる統合につながる可能性があります。

2025年10月、エンタープライズ・ホールディングス(アメリカ)は主要EVメーカーとの提携を発表し、日本全国で新型電気自動車レンタル車両の導入を開始しました。この戦略的措置は、同社の車両群の持続可能性を高めるだけでなく、環境配慮型市場セグメントにおけるリーダーとしての地位を確立するものです。EVの導入は、環境意識の高い消費者層の拡大を促し、エンタープライズの市場シェア拡大に寄与する見込みです。

2025年9月、ハーツ・グローバル・ホールディングス(アメリカ)は、ユーザーの予約体験向上を目的とした新たなAIベースのカスタマーサービスプラットフォームを開始しました。この取り組みは、技術を活用して業務効率と顧客エンゲージメントを向上させるという同社の姿勢を反映した重要なものです。サービス提供にAIを統合することで、ハーツは競合他社との差別化を図り、顧客ロイヤルティと維持率の向上につながる可能性があります。

2025年8月、シクストSE(ドイツ)は地域のライドシェアサービスとの提携を拡大し、顧客がレンタカーと共有モビリティサービスをシームレスに切り替えられるようにしました。この戦略的行動は、柔軟性と利便性を求める消費者の変化する嗜好に応える包括的なモビリティソリューションの提供に注力するシクストの姿勢を強調しています。このような提携は、モビリティ分野における多角的なプレイヤーとしての地位を確立することで、シクストの競争優位性を高める可能性があります。

2025年11月現在、レンタカー市場ではデジタル化、持続可能性、AI技術の統合を重視する傾向が見られます。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、イノベーションの促進とサービス提供の強化につながっています。価格競争から技術革新とサプライチェーンの信頼性への焦点移行が顕著になりつつあります。これらの側面を優先する企業は、消費者の期待が急速に変化する環境下で成長し、最終的に市場における競争上の差別化を再定義する可能性が高いでしょう。

日本レンタカー市場の主要企業には以下が含まれます

産業動向

日本レンタカー市場では、パンデミックの影響からの回復に焦点を当てた重要な進展が見られます。予約・レンタルサービスにおけるデジタル化の継続的な需要を受け、オリックスレンタカーやトヨタレンタカーなどの企業はオンラインプラットフォームの強化を進めています。2023年9月には、国内観光やビジネス旅行の増加を反映し、タイムズレンタカーが車両数を拡大しました。さらに、2022年11月にはナショナルレンタカージャパンとニッポンレンタカーがサービス効率化と顧客体験向上を目的とした提携を発表するなど、企業間の協業も進んでいます。

この期間は、日本の二酸化炭素排出量削減に向けた広範な取り組みと歩調を合わせ、電気自動車レンタルへの移行も進みました。さらに、K’sカーおよびバジェットレンタカージャパンは、持続可能な交通手段への消費者関心の高まりに対応し、電気自動車充電ステーションを支援するインフラ整備に投資しています。旅行活動の回復とレンタカー業界を支援する好ましい規制環境により、これらの企業の市場評価額は大幅に上昇しています。総じて、技術の進歩と顧客サービスの向上は、日本のレンタカー業界の未来を形作っています。

将来展望

日本のレンタカー市場における将来展望

日本のレンタカー市場は、技術革新、観光需要の増加、消費者の嗜好の変化を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.11%で成長すると予測されています。

新たな機会は以下の分野にあります:

- ダイナミックプライシング戦略のためのAI駆動型価格設定アルゴリズムの統合

- 持続可能性への需要に応える電気自動車(EV)レンタルオプションの拡大

- 柔軟な消費者アクセスを実現するサブスクリプション型レンタルモデルの開発

2035年までに、レンタカー市場は著しい成長と革新を反映し、堅調な市場となることが予想されます。

市場セグメンテーション

日本レンタカー市場の期間別見通し

- 短期

- 長期

日本レンタカー市場のエンドユーザー別見通し

- セルフドライブ

- 運転手付き

日本レンタカー市場の用途別見通し

- レジャー/観光

- ビジネス

日本レンタカー市場の予約タイプ別見通し

- オフライン予約

- オンライン予約

日本レンタカー市場の車両の種類別見通し

- ラグジュアリー

- エグゼクティブ

- エコノミー

- SUV

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 自動車、予約タイプ別(10億米ドル)

4.1.1 オフライン予約

4.1.2 オンライン予約

4.2 自動車、期間別(10億米ドル)

4.2.1 短期

4.2.2 長期

4.3 自動車、種類別(10億米ドル)

4.3.1 高級車

4.3.2 エグゼクティブ

4.3.3 エコノミー

4.3.4 SUV

4.3.5 その他

4.4 自動車、用途別(10億米ドル)

4.4.1 レジャー/観光

4.4.2 ビジネス

4.5 自動車、エンドユーザー別(10億米ドル)

4.5.1 セルフドライブ

4.5.2 運転手付き5

セクションV:競合分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 自動車分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 自動車分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 エンタープライズ・ホールディングス(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ハーツ・グローバル・ホールディングス(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 エイビス・バジェット・グループ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シクストSE(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ユーロプカー・モビリティ・グループ(フランス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ナショナル・カー・レンタル(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 アラモ・レンタカー(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 バジェット・レンタカー (アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における予約形態別分析

6.3 日本市場における期間別分析

6.4 日本市場における車両種類別分析

6.5 日本市場における用途別分析

6.6 日本市場におけるエンドユーザー別分析

6.7 自動車の主要購買基準

6.8 MRFRの調査プロセス

6.9 自動車のDRO分析

6.10 推進要因の影響分析:自動車

6.11 抑制要因の影響分析:自動車

6.12 供給/バリューチェーン:自動車

6.13 自動車、予約タイプ別、2024年(%シェア)

6.14 自動車、予約タイプ別、2024年から2035年(10億米ドル)

6.15 自動車、期間別、2024年(シェア率)

6.16 自動車、期間別、2024年から2035年(10億米ドル)

6.17 自動車、車種種類別、2024年(シェア率)

6.18 自動車、車両の種類別、2024年から2035年(10億米ドル)

6.19 自動車、用途別、2024年(シェア%)

6.20 自動車、用途別、2024年から2035年(10億米ドル)

6.21 自動車、エンドユーザー別、2024年(シェア率)

6.22 自動車、エンドユーザー別、2024年から2035年(10億米ドル)

6.23 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 予約タイプ別、2025-2035年(10億米ドル)

7.2.2 期間別、2025-2035年(10億米ドル)

7.2.3 車両タイプ別、2025-2035年 (10億米ドル)

7.2.4 用途別、2025-2035年(10億米ドル)

7.2.5 エンドユーザー別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携