❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のグリッドコンピューティング市場規模は2024年に1億7662万米ドルと推定されております。

日本のグリッドコンピューティング市場は、2025年の2億135万米ドルから2035年までに7億4671万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)14%を示すと予測されています。

主要な市場動向とハイライト

日本のグリッドコンピューティング市場は、技術進歩と高性能ソリューションへの需要増加を背景に、堅調な成長を遂げております。

- 日本グリッドコンピューティング市場において最大のセグメントは研究機関であり、共同プロジェクト向けにグリッドコンピューティングの導入が拡大しております。

- クラウドサービスとの統合が顕著なトレンドとなり、グリッドコンピューティングソリューションのスケーラビリティと柔軟性を高めております。

- 組織がリソース使用の最適化と運用コスト削減を図る中、エネルギー効率性への注目が顕著です。

- 主要な市場推進要因としては、高性能コンピューティングへの需要増加と、技術進歩を支援する政府施策が挙げられます。

主要企業

IBM(アメリカ)、Microsoft(アメリカ)、Amazon(アメリカ)、Google(アメリカ)、Oracle(アメリカ)、Hewlett Packard Enterprise(アメリカ)、Intel(アメリカ)、Atos(フランス)、富士通(日本)

日本のグリッドコンピューティング市場の動向

グリッドコンピューティング市場は現在、技術の進歩と効率的なデータ処理ソリューションへの需要増加に牽引され、顕著な成長を遂げております。組織は計算能力を強化するため、グリッドコンピューティングの導入を加速させており、これにより複数のシステムにタスクを分散することが可能となっております。この傾向は、大規模なデータセットに多大な処理能力を要する研究、金融、医療などの分野で特に顕著です。さらに、クラウド技術の統合がグリッドコンピューティングの拡大を促進し、組織が遠隔リソースを効果的に活用することを可能にしております。その結果、市場は急速に進化しており、様々な関係者が革新的なアプリケーションやサービスを模索しています。加えて、日本の規制環境はグリッドコンピューティングの導入をより促進する方向へと変化しつつあります。デジタルトランスフォーメーションを推進する政府の取り組みは、この分野への投資を後押しする可能性が高いです。持続可能性とエネルギー効率への注目も市場に影響を与えており、グリッドコンピューティングはリソース利用の最適化を実現できるためです。全体として、グリッドコンピューティング市場は継続的な拡大が見込まれ、既存企業と新規参入企業の双方に多様な機会が生まれています。技術、規制、市場需要の相互作用は、今後ダイナミックな展開が予想されることを示唆しています。

研究機関における採用拡大

研究機関では、膨大なデータの管理・分析にグリッドコンピューティングを活用するケースが増加しています。この傾向は、大規模な計算資源を必要とする共同プロジェクトの需要に起因しています。グリッドコンピューティングを活用することで、これらの機関は研究能力を強化し、データ処理の効率性を向上させることが可能です。

クラウドサービスとの統合

グリッドコンピューティングとクラウドサービスとの統合が普及しつつあります。この相乗効果により、組織はオンデマンドでスケーラブルなリソースにアクセスでき、より効率的なデータ管理が可能となります。クラウド技術が進化を続ける中、グリッドコンピューティング市場は柔軟性とリソース配分の強化による恩恵を受ける可能性が高いです。

エネルギー効率への注力

グリッドコンピューティング市場において、エネルギー効率への注目が高まっています。組織は自社の運用が環境に与える影響をますます認識し、エネルギー消費を最適化するソリューションを模索しています。グリッドコンピューティングは、高いパフォーマンスレベルを維持しながらエネルギー使用量を削減する上で重要な役割を果たすことができます。

日本のグリッドコンピューティング市場を牽引する要因

政府の施策と資金支援

日本の政府施策は、グリッドコンピューティング市場の推進において重要な役割を果たしています。日本政府は、イノベーションと経済成長を促進する上で先進的なコンピューティング技術の重要性を認識しています。戦略的ビジョンの一環として、政府はグリッドコンピューティング技術の研究開発を支援するため、多額の資金を割り当てています。例えば、国家研究能力の強化や学術機関と産業の連携促進を目的とした施策は、グリッドコンピューティング基盤への投資を牽引すると期待されています。この支援はグリッドコンピューティング市場にとって好ましい環境を創出し、複雑な計算課題に対応できる最先端ソリューションの開発を促進するでしょう。さらに、政府主導プロジェクトは様々な分野におけるグリッドコンピューティングシステムの導入拡大につながり、市場の可能性と範囲を拡大する可能性があります。

ネットワークインフラの進展

ネットワークインフラの進展は、日本のグリッドコンピューティング市場に大きな影響を与えています。高速インターネットの導入と接続ソリューションの改善により、様々な分野におけるグリッドコンピューティングシステムのシームレスな統合が促進されています。強化されたネットワーク機能は、分散ノード間のデータ転送と通信を高速化し、グリッドコンピューティングアーキテクチャの効率的な運用に不可欠です。組織が業務の最適化と協働の強化を図る中、信頼性が高く高性能なネットワークインフラへの需要はさらに高まると予想されます。この傾向は、グリッドコンピューティングの利点を最大限に引き出す上で堅牢なネットワークソリューションの重要性を企業が認識するにつれ、グリッドコンピューティング技術への投資を促進すると予想されます。これらの進歩により、組織が分散コンピューティングリソースの潜在能力を完全に活用できるようになるため、グリッドコンピューティング市場は恩恵を受ける見込みです。

共同研究への注目の高まり

日本のグリッドコンピューティング市場は、共同研究イニシアチブへの注目の高まりから恩恵を受けています。学術機関、研究組織、民間企業は、複雑な科学技術課題に取り組む上で協働の価値をますます認識しています。グリッドコンピューティングは、これらの組織がリソース、データ、計算能力を共有するためのプラットフォームを提供し、研究能力を強化します。共同プロジェクトにはしばしば膨大な計算リソースが必要ですが、グリッドコンピューティングはこれを効率的に提供できます。気候モデリング、ゲノミクス、人工知能などの分野における最近の共同研究は、この傾向を示しています。より多くの組織が共同研究に取り組むにつれ、多様な研究ニーズに対応可能なスケーラブルで柔軟なグリッドソリューションに対する需要が、グリッドコンピューティング市場で高まる見込みです。

データ管理ソリューションの需要拡大

日本のグリッドコンピューティング市場では、効果的なデータ管理ソリューションへの需要が高まっています。組織が生成するデータ量が膨大になる中、このデータを効率的に保存・処理・分析する能力がますます重要となっています。グリッドコンピューティングは、複数のノードに分散したデータ処理と保存を可能にすることで、データのアクセス性と信頼性を高め、有効な解決策を提供します。金融、医療、通信などの産業では、データをより効果的に管理するためにグリッドコンピューティング技術を活用することに特に注力しています。最近の報告によると、日本のデータ管理市場は2026年までに約50億ドルに達すると予測されており、グリッドコンピューティングがこの成長において重要な役割を果たす見込みです。したがって、グリッドコンピューティング市場では、進化するビジネスのニーズに対応できる堅牢なデータ管理フレームワークの開発を目的とした投資とイノベーションが増加する見込みです。

高性能コンピューティング(HPC)の需要増加

日本のグリッドコンピューティング市場では、高性能コンピューティング(HPC)ソリューションに対する需要が顕著に高まっています。この需要は主に、データ分析やシミュレーションに膨大な計算能力を必要とする科学研究、金融サービス、医療などの分野によって牽引されています。組織がデータ駆動型の意思決定にますます依存するにつれ、効率的なグリッドコンピューティングシステムの必要性が極めて重要となります。最近の推定によれば、日本のHPC市場は今後5年間で約8%のCAGRで成長すると予測されています。HPCシステムはリソース利用の最適化と処理能力の強化のためにグリッドアーキテクチャを活用することが多いため、この成長はグリッドコンピューティング市場を後押しする可能性が高いです。したがって、グリッドコンピューティング市場は、様々な分野におけるデジタルトランスフォーメーションの広範なトレンドと合致するため、この需要の高まりから恩恵を受ける態勢にあります。

市場セグメントの洞察

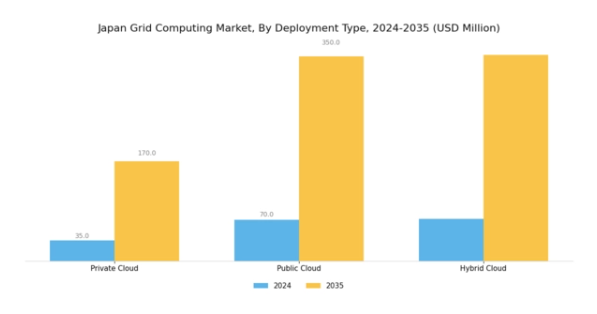

グリッドコンピューティング市場の展開タイプ別洞察

日本のグリッドコンピューティング市場は著しい成長と変革を遂げており、導入形態セグメントはこの進化の重要な側面を担っています。本市場は主に3つの種類に分類されます:プライベートクラウド、パブリッククラウド、ハイブリッドクラウドです。プライベートクラウドセグメントは、強化されたセキュリティとデータ管理能力により企業間で支持を集めており、特に厳格な規制要件を持つ組織にとって魅力的です。このアプローチにより、企業は自社の特定のニーズに合わせてコンピューティングリソースを調整しつつ、機密情報の安全性を確保できます。

一方、パブリッククラウドセグメントは、共有リソースを活用する機会を提供し、運用コストの削減と高い拡張性を実現します。このセグメントは、インフラ投資を最小限に抑えつつ、クラウドサービスプロバイダーが提供する最新技術的進歩の恩恵を受けたいと考える中小企業にとって魅力的です。ハイブリッドクラウドは、プライベートクラウドとパブリッククラウドの両方の優れた特徴を組み合わせ、組織が重要なワークロードをプライベートクラウドで維持しながら、機密性の低いアプリケーションにはパブリッククラウドを利用することを可能にします。

この柔軟性により、企業は業務の最適化と俊敏性の向上を実現し、革新的なソリューションと総合的な効率性の向上への道筋を拓きます。これらの導入モデルへのグリッドコンピューティングの統合は、膨大なデータ処理能力を強化し、医療、金融、研究など様々な分野において不可欠な要素となっています。

日本における人工知能やモノのインターネットといった先進技術の採用拡大に伴い、堅牢なグリッドコンピューティングソリューションへの需要は明らかです。この成長軌道は、デジタルインフラの強化と国内イノベーション促進を目的としたクラウドコンピューティング推進の政府施策・政策によってさらに支えられています。日本グリッドコンピューティング市場における各導入種類は固有の利点と課題を提示しており、企業が運用目標、インフラ整備状況、コンプライアンス要件に基づき適切なモデルを戦略的に選択すべきであるという考え方を裏付けています。

したがって、日本のグリッドコンピューティング環境の進化は、これらの導入形態によって形作られ続けており、これらが総合的に市場全体のダイナミクスに寄与し、最終的に様々な産業における進歩と技術的発展を推進しています。これらの導入形態の着実な採用と厳格な評価は、グリッドコンピューティングの可能性を活用する上での重要性を浮き彫りにし、日本を世界の技術分野における重要なプレイヤーとして位置づけています。継続的な投資とクラウドインフラ開発への取り組みを通じて、この市場セグメントには成長と革新の十分な機会が存在し、ビジネス効率と技術能力の両面で大きな進歩が期待されます。

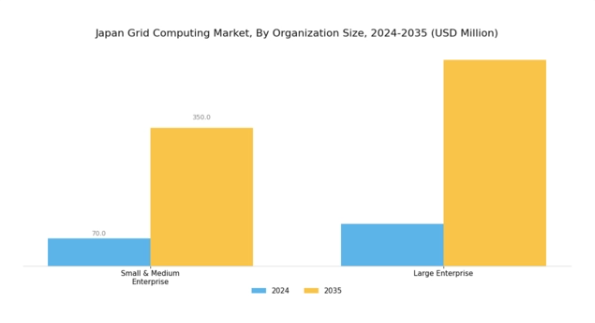

グリッドコンピューティング市場の組織規模に関する洞察

日本のグリッドコンピューティング市場は組織規模の影響を大きく受けており、中小企業(SME)と大企業との間に顕著な区分が見られます。中小企業は業務効率の向上と市場での存在感拡大のために、グリッドコンピューティングソリューションの導入を加速させています。

グリッドコンピューティングソリューションの費用対効果と拡張性は、これらの組織にとって特に魅力的であり、大幅な間接費の増加なしに大規模企業と競争することを可能にしております。一方、大企業は豊富なリソースと先進的なグリッド技術への高い投資能力により、市場を支配する傾向にあります。これらの組織は、ビッグデータ分析、研究開発、大規模なデータ処理タスクにグリッドコンピューティングを活用し、医療、製造、金融などの様々な分野におけるイノベーションを推進しております。

大企業からのリアルタイムデータ処理および高性能コンピューティングへの需要増加は、日本グリッドコンピューティング市場の状況をさらに特徴づけ、将来の動向形成において中小・大企業の双方の重要性を強化しています。加えて、中小企業の技術導入を支援する政府施策により、より均衡のとれた競争環境が創出され、業界全体の成長を促進するとともに、グリッドコンピューティング技術発展における日本のリーダー的立場を強化することが期待されます。

主要プレイヤーと競争環境

日本のグリッドコンピューティング市場は、急速な技術進歩と効率的なデータ処理ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。IBM(アメリカ)、Microsoft(アメリカ)、富士通(日本)などの主要プレイヤーは、技術的専門知識と豊富なリソースを活用する戦略的立場にあります。IBM(アメリカ)はハイブリッドクラウドソリューションを通じたイノベーションに注力し、Microsoft(アメリカ)はAzureプラットフォームによる企業向けスケーラビリティと柔軟性の強化を重視しています。一方、富士通(日本)は特に医療や製造業などの分野において、地域展開とパートナーシップ強化による市場プレゼンスの拡大に注力しています。これらの戦略が相まって、技術的差別化と顧客中心ソリューションを中核とした競争環境が形成されています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による業務効率の向上が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしています。この分散化によりニッチプレイヤーの台頭が可能となる一方、Amazon(アメリカ)やOracle(アメリカ)といった大手企業の総合力は、積極的な価格設定と包括的なサービス提供を通じて、彼らが重要な市場シェアを維持することを保証しています。

2025年10月、アマゾン(アメリカ)は中小企業向けの新グリッドコンピューティングサービスの提供開始を発表しました。これにより高度なコンピューティングリソースへのアクセスが民主化される見込みです。この戦略的展開は、これまで十分にサービスが行き届いていなかった市場セグメントに対応することでアマゾンの競争優位性を高め、顧客基盤の拡大とクラウドサービス分野におけるリーダーとしての地位強化につながると考えられます。

2025年9月、マイクロソフト(アメリカ)は主要な日本の通信会社との提携を発表し、クラウドインフラ能力の強化を図りました。この協業によりサービス提供と信頼性が向上し、現地市場のニーズに合わせたサービス提供を保証することで、競合他社に対する優位性を確立することが期待されています。このような提携は、企業がグローバル戦略に現地の知見を統合しようとする広範な傾向を示すものです。

2025年8月、富士通(日本)はグリッドコンピューティングにおける持続可能性に焦点を当てた新たな取り組みを開始し、今後5年間でエネルギー消費量を30%削減することを目指しています。この取り組みは、グローバルな持続可能性目標に沿うだけでなく、富士通を市場における先進的なプレイヤーとして位置付け、環境意識の高い消費者や企業にアピールするものです。

2025年11月現在、グリッドコンピューティング市場の動向はデジタル化、サステナビリティ、人工知能(AI)の統合に大きく影響されています。技術力強化における協業の価値を企業が認識する中、戦略的提携が競争環境を形作る傾向が強まっています。今後、競争上の差別化は従来型の価格競争から、イノベーション、技術統合、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、競争優位性を維持する上で適応性と先見性のある戦略の重要性を浮き彫りにしています。

日本グリッドコンピューティング市場の主要企業には以下が含まれます

産業動向

ヒューレット・パッカード・エンタープライズ(HPE)は2024年半ば、産業技術総合研究所(AIST)の次世代スーパーコンピュータ「ABCI 3.0」の設計・構築契約を獲得しました。本システムはQuantum 2 InfiniBandファブリックとNVIDIA H200 GPUを基盤としています。本システムは、日本におけるAI駆動型研究とクラウドサービス提供の国家的マイルストーンであり、ピーク性能は約6.2エクサフロップス(半精度)に達すると予測されています。一方、マイクロソフトは2024年4月の市場参入以来最大のコミットメントとして、日本におけるクラウドおよびAIインフラ開発に向け、2年間で29億ドルの投資を発表しました。

東京にマイクロソフトリサーチアジアセンターを開設し、最先端のNVIDIA GPUを含むAzure HPC機能を導入するほか、マイクロソフトはAIスキルプロジェクトを通じて300万人に教育を提供することを目指しています。高性能計算インフラ(HPCI)プログラムは、日本の著名なスーパーコンピュータ「ふがく」の後継機となる「ふがくNEXT」の構築契約を富士通に授与しました。2026年初頭の完成が予定されている「ふがくNEXT」は、富士通が開発中の次世代CPUアーキテクチャ「MONAKA-X」を採用し、エクサスケール性能を実現します。

これらの取り組みを支援するため、IBMは米国以外では初となる「IBM Quantum System Two」を理化学研究所計算科学研究センターに設置しました。このシステムは量子コンピューティングと従来型の「ふがく」システムを組み合わせ、ハイブリッドHPCワークフローを提供します。

今後の展望

日本のグリッドコンピューティング市場の今後の展望

日本のグリッドコンピューティング市場は、クラウド技術の進歩、データ処理ニーズの増加、エネルギー効率化の要求を背景に、2024年から2035年にかけて年平均成長率(CAGR)14.0%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 拡張性と柔軟性を高めるハイブリッドクラウドソリューションの開発。

- リソース配分を最適化するAI駆動型分析への投資。

- 地域企業との提携によるカスタマイズ型グリッドコンピューティングサービスの創出。

2035年までに、グリッドコンピューティング市場は大幅な成長を達成し、日本の技術環境における重要な構成要素としての地位を確立すると予想されます。

市場セグメンテーション

日本グリッドコンピューティング市場導入形態種類別見通し

- プライベートクラウド

- パブリッククラウド

- ハイブリッドクラウド

日本グリッドコンピューティング市場組織規模種類別見通し

- 中小企業

- 大企業

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論、市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報技術(ICT)、導入種類別(百万米ドル)

4.1.1 プライベートクラウド

4.1.2 パブリッククラウド

4.1.3 ハイブリッドクラウド

4.2 情報技術(ICT)、組織規模別(百万米ドル)

4.2.1 中小企業

4.2.2 大企業

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 研究開発費

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Amazon(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Google(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 オラクル(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ヒューレット・パッカード・エンタープライズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 インテル(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アトス(フランス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 富士通(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における導入形態別分析

6.3 日本市場における組織規模別分析

6.4 情報通信技術(ICT)の主要購買基準

6.5 MRFR の調査プロセス

6.6 情報通信技術(ICT)の DRO 分析

6.7 推進要因の影響分析:情報通信技術(ICT)

6.8 抑制要因の影響分析:情報通信技術(ICT)

6.9 供給/バリューチェーン:情報通信技術(ICT)

6.10 導入形態別情報通信技術(ICT)市場規模(2024年、シェア%)

6.11 導入種類別情報通信技術、2024年から2035年(百万米ドル)

6.12 組織規模別情報通信技術、2024年(%シェア)

6.13 組織規模別情報・通信技術市場規模(2024年~2035年、百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値および予測

7.2.1 導入種類別、2025-2035年(百万米ドル)

7.2.2 企業規模別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携