❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の経橈骨動脈アクセスデバイス市場規模は2024年に6472万米ドルと推定されております。

日本の経橈骨動脈アクセスデバイス市場は、2025年の68.31百万米ドルから2035年までに117.3百万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)5.5%を示すと予測されております。

主な市場動向とハイライト

日本の経橈骨動脈アクセスデバイス市場は、技術の進歩と患者の嗜好の高まりにより、成長が見込まれています。

- 技術の進歩により、経橈骨動脈アクセスデバイスの有効性と安全性が向上しています。

- この市場で最大のセグメントは心血管デバイスセグメントですが、最も急成長しているセグメントはインターベンショナルラジオロジーデバイスであると予想されます。

- 規制面のサポートにより、経橈骨動脈アクセスデバイス市場における技術革新と新技術の採用が促進されています。

- 心血管疾患の有病率の上昇と、低侵襲手術に対する患者の選好の高まりが、市場の成長を推進する主な要因です。

主要企業

Terumo Corporation (JP), Boston Scientific Corporation (US), Medtronic plc (IE), Abbott Laboratories (US), Cardinal Health, Inc. (US), B. Braun Melsungen AG (DE), Johnson & Johnson (US), Cook Medical Incorporated (US)

日本の経橈骨アクセスデバイス市場の動向

医療技術の進歩と低侵襲手術の需要増加により、経橈骨アクセスデバイス市場は著しい成長を見せています。日本では、合併症の減少や回復時間の短縮など、経橈骨アクセス技術に関連するメリットから、医療従事者によるこの技術の導入がますます進んでいます。この変化は、従来の方法に比べ経橈骨アクセスを使用することの利点を強調する臨床的証拠の増加によって裏付けられています。さらに、日本の高齢化が進むことで心血管インターベンションの需要が高まり、市場を牽引しています。加えて、日本の規制環境は医療機器の革新を支援する方向に変化しつつあります。政府は新技術の開発と承認を積極的に推進しており、これにより先進的な経橈骨動脈アクセスデバイスの普及が促進される可能性があります。医療提供者が患者アウトカムの改善を目指す中、経橈骨動脈技術に関する研修・教育への注力はさらに高まる見込みです。こうした技能開発への重点化は、経橈骨動脈アクセスデバイスの採用をさらに促進し、今後数年間にわたる持続的な市場成長の基盤を築く可能性があります。

技術的進歩

経橈骨動脈アクセスデバイスにおける最近の革新は、その機能性と安全性を高めています。使いやすさと患者の快適性を向上させるため、新素材や新設計が開発されています。これらの進歩は、医療従事者における採用率の向上につながる可能性があります。

規制面の支援

日本政府は医療機器に対する好ましい規制環境を整備しております。新たな経橈骨アクセス技術に対する承認プロセスの効率化は、市場参入の迅速化を促進し、メーカーの研究開発投資を後押しする可能性があります。

研修・教育の取り組み

医療従事者に対する経橈骨アクセス技術の研修がますます重視されております。スキル向上を目的とした教育プログラムやワークショップが実施されており、これによりこれらのデバイス使用への確信が高まり、結果として市場成長を促進する可能性があります。

日本における経橈骨アクセスデバイス市場の推進要因

政府の支援政策

医療インフラの改善と先進医療技術へのアクセス向上を目的とした政府の取り組みは、経橈骨アクセスデバイス市場に好影響を与えています。日本では、低侵襲手術処置の採用を促進する政策が、病院による経橈骨アクセスデバイスへの投資を後押しする可能性があります。政府は医療分野の研究開発を積極的に支援しており、これによりデバイスの有効性を高める革新が生まれる可能性があります。さらに、新技術を導入する医療施設に対する財政的インセンティブは、市場成長を促進する可能性があります。その結果、経橈骨動脈アクセスデバイス市場は今後5年間で約12%の年平均成長率(CAGR)が見込まれます。

医療技術の進歩

医療機器における技術革新は、経橈骨動脈アクセスデバイス市場に大きな影響を与えています。先進的な材料や設計の導入により、これらのデバイスの性能と安全性が向上し、医療従事者にとってより魅力的なものとなっています。例えば、超細径カテーテルや改良された止血デバイスの開発により、患者の治療成績が向上し、合併症が減少しています。日本では、医療機器市場は2026年までに約500億ドルに達すると予測されており、その顕著な部分が経橈骨動脈アクセスデバイスに起因しています。この成長は、低侵襲手術への傾向に沿う形で、病院や診療所におけるこれらの先進技術の採用が増加していることが主な要因と考えられます。

心血管疾患の増加傾向

日本における心血管疾患の発生率増加は、経橈骨アクセスデバイス市場の主要な推進要因です。人口の高齢化に伴い、低侵襲手術への需要が高まり、経橈骨アクセスデバイスへのニーズが増大しています。報告によれば、心血管疾患は日本の全死亡原因の約30%を占めており、効果的な治療法の必要性が急務であることが示されています。この傾向から、医療従事者は従来型と比較して合併症の減少や回復時間の短縮が期待できる経橈骨アクセス処置をより頻繁に採用する可能性が高いと考えられます。その結果、経橈骨アクセスデバイス市場は大幅な成長が見込まれており、今後数年間で年間15%以上の市場価値増加が予測されています。

医療従事者の間での認知度向上

医療従事者の間で、経橈骨動脈アプローチ技術の利点に関する認識と教育が高まっていることが、経橈骨動脈アクセスデバイス市場の成長を促進しています。合併症発生率の低下や患者の快適性向上といったこの手法の利点を認識する医療従事者が増えるにつれ、経橈骨動脈アクセスデバイスの需要は増加すると予想されます。日本国内では経橈骨アクセスに特化した研修プログラムやワークショップが普及しつつあり、医療従事者の技術向上をさらに促進しています。この傾向は臨床実践パターンの変化を示しており、今後数年間で経橈骨アクセス技術の採用率が20%以上増加する可能性があり、市場に好影響を与える見込みです。

低侵襲手術に対する患者の選好の高まり

患者の嗜好が低侵襲手術へと顕著にシフトしていることが、経橈骨アクセスデバイス市場の成長を牽引しています。患者は回復時間の短縮、痛みの軽減、合併症リスクの低減を実現する選択肢をますます求めるようになっており、この傾向は特に日本で顕著です。日本の医療消費者層は治療選択肢についてより情報に通じ、主体的に関与するようになってきています。その結果、医療従事者はこうした需要に応えるため診療方法を適応させており、経橈骨アクセス処置の採用率向上につながっています。

市場アナリストによれば、この変化により今後数年間で経橈骨動脈アクセスデバイスの利用率が25%増加する可能性があり、現代医療におけるその役割がさらに確固たるものとなる見込みです。

市場セグメントの洞察

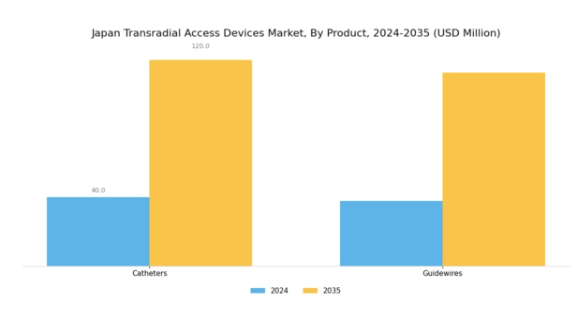

経橈骨動脈アクセスデバイス市場 製品インサイト

日本の経橈骨動脈アクセスデバイス市場は著しい成長を遂げており、特に製品セグメントにおいて多様な製品が重要な役割を果たしています。このセグメントは主にカテーテルやガイドワイヤーなどのデバイスを含み、いずれもインターベンショナル心臓学における経橈骨動脈アクセス処置を促進する上で不可欠です。カテーテルは血管系内で治療薬やデバイスを送り込む上で重要な役割を果たし、数多くの心臓インターベンションの効率性と有効性を大幅に向上させます。日本における採用増加は、心血管疾患の有病率上昇により低侵襲技術へのニーズが高まっていることに起因します。

ガイドワイヤーは動脈網内でのカテーテルの正確な配置を可能にする重要な誘導ツールとして機能し、血管手術の成功を保証する上でその重要性を示しています。経橈骨動脈アプローチ技術の採用は、回復時間の短縮と合併症発生率の低減を促進するため、日本の多くの医療機関で支持されており、医療現場におけるこれらの製品の重要性をさらに強調しています。これらのデバイスにおける技術革新も活発化しており、医療現場が患者数の増加に直面する中で、使いやすさと安全性の向上に重点が置かれていることが伺えます。

さらに、材料科学の進歩により、柔軟性とトルク制御性が向上したカテーテルやガイドワイヤーが開発され、複雑な解剖学的経路において特に優位性を発揮しています。その結果、経橈骨動脈アクセスによる専門的処置の実施件数が増加し、インターベンショナル心臓学における優先的手法としての地位が強化されています。さらに、日本の高齢化が進む中、効果的な心臓ケアソリューションへの需要が高まっており、カテーテルやガイドワイヤーを含む本製品は産業関係者の重要な焦点となっています。

病院や医療提供者は、処置能力を向上させるためこれらの技術への投資を拡大しており、最終的には患者様が利用できる治療選択肢の範囲が広がっています。医療プロトコルの進化に伴い、日本の経橈骨動脈アクセスデバイス市場は、革新、規制支援、効果的な心血管インターベンションへの需要高まりという動的な相互作用を反映し続けており、これらの革新的な医療ソリューションにとって重要な軌跡を示しています。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

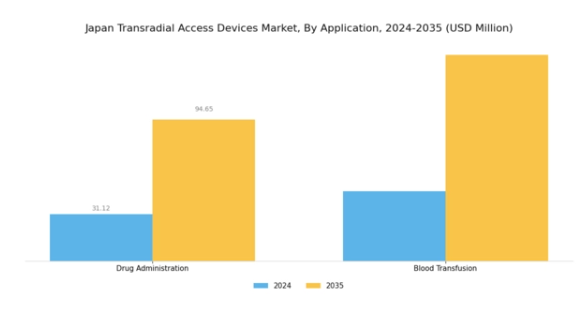

経橈骨動脈アクセスデバイス市場のアプリケーションインサイト

日本の経橈骨動脈アクセスデバイス市場は、特に薬剤投与と輸血といった重要なプロセスにおける広範な応用が特徴です。薬剤投与は、正確かつ効率的な薬剤供給を通じて患者ケアを向上させる役割を担うため、高齢化が進む日本のような国において特に重要な分野であり続けております。輸血も同様に重要であり、緊急医療ニーズに対応するとともに、外傷治療や外科手術において不可欠な役割を果たしております。日本における医療インフラの拡充と医療機器の技術進歩への注力は、これらの応用分野の重要性をさらに強調するものであります。

厚生労働省によれば、医療成果の向上への重点は、経橈骨法のようなより優れたアクセス手段への需要増加と一致しています。回復期間や合併症の減少につながることが多い低侵襲手術の増加傾向は、これらの応用分野への持続的な関心を支えています。総合的に、これらの応用分野の重要性は、患者中心の医療サービスにおける広範な傾向を反映し、日本における経橈骨アクセスデバイス市場での優位性を裏付けています。

経橈骨アクセスデバイス市場:疾患領域別インサイト

日本の経橈骨アクセスデバイス市場は、様々な健康状態の有病率増加と医療技術の進歩の影響を受け、疾患領域セグメントにおいて顕著な成長を遂げております。高血圧や糖尿病の高い罹患率に起因し、心血管疾患は依然として日本の主要な公衆衛生上の懸念事項であり、様々な処置において効果的なアクセスデバイスが不可欠となっております。がんも重要なセグメントであり、高度な治療法には低侵襲アプローチが求められ、経橈骨アクセスの必要性が強調されております。脳卒中もまた喫緊の健康問題であり、経橈骨動脈アクセスが促進する迅速かつ効率的な医療介入が求められています。

日本における経橈骨アクセスデバイス市場全体は、こうした重要な医療ニーズに応える形で、患者アウトカム改善における革新的ソリューションの重要性が高まっていることを示しています。医療インフラへの投資増加と経橈骨手技の利点に関する認識の高まりが市場機会を拡大しており、日本経橈骨アクセスデバイス市場における競争環境を反映しています。さらに、日本の高齢化が進むにつれ、これらのデバイスへの需要は増加すると予想され、さらなる技術革新と市場成長を促進する見込みです。

経橈骨アクセスデバイス市場 エンドユーザー動向

日本の経橈骨アクセスデバイス市場では、特に病院や診療所をはじめとする多様なエンドユーザーからの高い関心が示されています。病院は、高度なアクセスデバイスを必要とする複雑な処置を可能にする重要な役割を担っており、患者の安全性と処置の有効性を高めています。これらの医療機関では、合併症発生率の低減や回復時間の短縮といった経橈骨アプローチの利点により、患者の全体的な治療成果向上に不可欠な要素として、同技術の導入が拡大しています。一方、診療所は外来処置や日常的な診断の重要な拠点として機能し、より幅広い患者層への経橈骨動脈アプローチ介入のアクセスを拡大しています。

低侵襲処置への傾向の高まりが、これらのエンドユーザーにおける経橈骨動脈アクセスデバイスの需要を後押ししています。さらに、日本の医療環境は革新的な技術と患者中心のケアモデルを強く重視する方向に進化しており、病院と診療所の双方における経橈骨動脈アクセスデバイスの採用をさらに強化しています。本セグメントは、手技効率の向上、患者満足度の向上、医療技術の継続的進歩への移行が特徴であり、日本経橈骨動脈アクセスデバイス市場においてダイナミックな領域として位置づけられています。

日本政府が医療イノベーションを支援し続ける中、病院や診療所におけるこれらのデバイスの採用率は、堅調な成長軌道を維持すると予想されます。

主要企業と競争環境

日本の経橈骨アクセスデバイス市場は、イノベーションと戦略的提携によってますます形作られる競争環境が特徴です。テルモ株式会社(日本)、ボストン・サイエンティフィック社(アメリカ)、メドトロニック社(アイルランド)などの主要企業は、製品ラインの強化と市場プレゼンスの拡大に積極的に取り組んでいます。テルモ株式会社(日本)は、精密性と有効性を重視する市場において優位性を確立するため、先進的なカテーテル技術の開発に注力しております。一方、ボストン・サイエンティフィック社(アメリカ)は、戦略的な買収による製品ポートフォリオの強化に重点を置き、競争優位性の向上を図っております。メドトロニック社(アイルランド)もデジタルヘルスソリューションへの投資を進めており、従来型医療機器への技術統合への移行を示唆しており、これらが相まって市場の競争力学に影響を及ぼしております。

各社が採用する事業戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映しています。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っています。しかしながら、主要企業はリソースを活用してイノベーションと業務効率化を推進しているため、その影響力は非常に大きいと言えます。この競争構造は、小規模事業者に参入余地がある一方で、確立された企業の優位性が市場動向を大きく形作る可能性を示唆しています。

2025年10月、テルモ株式会社(日本)は、患者の快適性と処置効率の向上を目的とした新たな経橈骨動脈アクセスデバイス製品ラインの発売を発表いたしました。この戦略的展開は、患者中心のソリューションに対する需要の高まりに対応するものであり、テルモの市場におけるリーダーとしての地位を強化するものと見込まれます。また、これらのデバイスの導入は、業界内のさらなるイノベーションを促進し、競合他社も対応策として自社製品の強化を迫られる可能性があります。

2025年9月、ボストン・サイエンティフィック社(アメリカ)は、経橈骨手技向けAI駆動型画像ソリューションを専門とする技術企業の買収を完了いたしました。この買収は、同社の技術能力を拡大するだけでなく、医療機器への人工知能統合という広範な潮流に沿うものであり、戦略的に重要な意義を持ちます。こうした進歩は手技の成果と患者の安全性を向上させ、ひいては同社の競争的優位性を高める可能性があります。

2025年8月、メドトロニック社(アイルランド)は日本の地域病院と連携し、カスタマイズされた経橈骨動脈アクセスソリューションの開発を開始しました。このパートナーシップアプローチは、地域固有のニーズに応える製品開発を可能とするローカライズされたイノベーションへの傾向を反映しています。こうした協業を促進することで、メドトロニック社は市場での存在感を強化し、顧客ロイヤルティを高めることが期待されます。

2025年11月現在、経橈骨動脈アクセスデバイス市場の競争動向は、デジタル化、持続可能性、先進技術の統合によってますます特徴づけられています。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつあります。競争環境は、価格競争中心から、技術の進歩とサプライチェーンの信頼性を優先する競争へと変化しています。この変化は、将来の差別化は、革新と変化する市場の需要への適応能力にかかっていることを示唆しています。

日本の経橈骨アクセスデバイス市場の主要企業には、以下の企業があります。

産業の発展

日本の経橈骨動脈アクセスデバイス市場は、デバイス技術の進歩や低侵襲手術の増加など、最近顕著な発展を遂げています。アボット・ラボラトリーズやボストン・サイエンティフィックなどの企業は、革新的な心血管ソリューションに対する需要の高まりに対応し、ポートフォリオの拡大を進めています。M&Aに関しては、製品提供の強化を目的とした戦略的提携の報告がありますが、具体的な取引については、信頼できる情報源による十分な資料がまだ不足しています。

2022年4月には、ジョンソン・エンド・ジョンソン社が、患者の治療成果を改善するために、経橈骨動脈アクセス機能の拡大に注力することを発表するという重要な出来事がありました。日本における心血管疾患の増加に牽引され、市場は大幅な成長が見込まれており、2025年までに市場価値は数十億を超える可能性があり、患者中心のアプローチに対する医療の重視が高まっていることを強調しています。テルモ社やストライカー社も、市場の進化するダイナミクスに対応するため、事業拡大に躍進しています。

規制面の支援と強固な医療インフラが、日本の経橈骨動脈アクセスデバイス市場の見通しをさらに後押しし、既存企業と新規参入企業の双方にとって好ましい環境を創出しています。

将来展望

日本の経橈骨動脈アクセスデバイス市場の将来展望

経橈骨動脈アクセスデバイス市場は、技術進歩と手技導入の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.55%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 患者アウトカム改善のための先進的止血デバイスの開発。

- 経橈骨手技の遠隔モニタリングを可能とする遠隔医療サービスの拡大。

- 経橈骨デバイスに関する独占供給契約を目的とした病院との提携。

2035年までに、医療ニーズの変化を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本経橈骨アクセスデバイス市場 製品別展望

- カテーテル

- ガイドワイヤー

日本経橈骨アクセスデバイス市場 エンドユーザー別展望

- 病院

- 診療所

日本経橈骨アクセスデバイス市場 用途別展望

- 薬剤投与

- 輸血

日本経橈骨アクセスデバイス市場 疾患領域別展望

- 心血管疾患

- がん

- 脳卒中

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 製品別建設(百万米ドル)

4.1.1 カテーテル

4.1.2 ガイドワイヤー

4.2 用途別市場規模(百万米ドル)

4.2.1 薬剤投与

4.2.2 輸血

4.3 疾患領域別市場規模(百万米ドル)

4.3.1 心血管疾患

4.3.2 がん

4.3.3 脳卒中

4.4 エンドユーザー別市場規模(百万米ドル)

4.4.1 病院

4.4.2 診療所 5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 建設分野における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 建設分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 テルモ株式会社(日本)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ボストン・サイエンティフィック社(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT 分析

5.2.2.5 主な戦略

5.2.3 メドトロニック社(アイルランド

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主要戦略

5.2.4 アボット・ラボラトリーズ(アメリカ

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT 分析

5.2.4.5 主要戦略

5.2.5 カーディナル・ヘルス社(アメリカ (アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT 分析

5.2.5.5 主な戦略

5.2.6 B. Braun Melsungen AG (ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ジョンソン・エンド・ジョンソン(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 クック・メディカル・インコーポレイテッド(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における製品別分析

6.3 日本市場における用途別分析

6.4 日本市場における疾患領域別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 建設分野における主要購買基準

6.7 MRFR の調査プロセス

6.8 建設分野における DRO 分析

6.9 建設分野における推進要因の影響分析

6.10 建設分野における抑制要因の影響分析

6.11 建設分野における供給/バリューチェーン

6.12 建設分野、製品別、2024年(シェア%)

6.13 建設分野、製品別、2024年~2035年(百万米ドル)

6.14 建設分野、用途別、2024年(シェア%)

6.15 建設、用途別、2024年から2035年(百万米ドル)

6.16 建設、疾患領域別、2024年(シェア%)

6.17 建設、疾患領域別、2024年から2035年(百万米ドル)

6.18 エンドユーザー別建設規模、2024年(シェア%)

6.19 エンドユーザー別建設規模、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 疾患領域別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携