❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

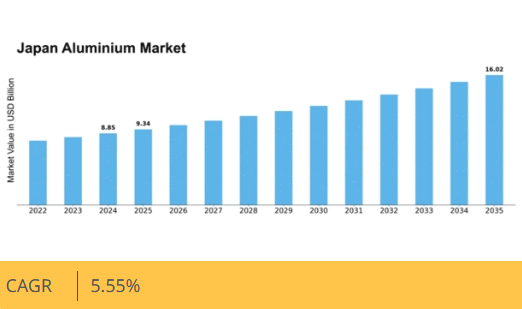

マーケットリサーチフューチャーの分析によると、2024年の日本のアルミニウム金属市場規模は88億5000万ドルと推定された。日本のアルミニウム金属市場は、2025年の93億4,000万ドルから2035年までに160億2,000万ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.5%を示すと予測されている。

主要市場動向とハイライト

日本のアルミニウム金属市場は、持続可能性と技術革新への移行を経験している。

- 持続可能性への取り組みが、より広範な世界的な傾向を反映し、日本のアルミニウム金属市場をますます形作っている。

- リサイクルプロセスの技術的進歩は、アルミニウム製品の効率性と魅力を高めている。

- 自動車セクターは、軽量材料への需要増加に牽引され、最大のセグメントであり続けている。

- インフラ開発計画と自動車セクターからの需要拡大が、市場成長を牽引する主要な推進力となっている。

日本アルミニウム金属市場

CAGR

5.55%

市場規模と予測

2024年市場規模88.5億米ドル2035年市場規模160.2億米ドルCAGR(2025年~2035年)5.55%

主要企業

Alcoa Corporation (US), Rio Tinto (GB), Rusal (RU), China Hongqiao Group Limited (CN), Norsk Hydro ASA (NO), Constellium SE (NL), Novelis Inc. (US), South32 Limited (AU), Kaiser Aluminum Corporation (US)

日本のアルミニウム金属市場の動向

日本のアルミニウム金属市場は現在、需要と供給の力学が変化するダイナミックな段階にある。同国の産業部門、特に自動車と建設分野が軽量かつ耐久性のある材料の需要を牽引している。製造業者が持続可能性をますます重視するにつれ、リサイクルアルミニウムへの移行が顕著になりつつある。この傾向は、日本の炭素排出削減と資源効率向上の取り組みと一致している。さらに、技術の進歩が革新的なアルミニウム製品の開発を促進しており、これが市場のさらなる成長を刺激する可能性がある。加えて、アルミニウム金属市場は変動する原材料価格や国際貿易政策の影響も受ける。輸入ボーキサイトとアルミナへの依存度が高い日本は、世界市場の動向を注視する必要がある。政府は国内生産能力強化に向けた施策を積極的に推進しており、これによりサプライチェーンの脆弱性軽減が期待される。全体として、アルミニウム金属市場の見通しは有望であり、国内外の要因による拡大の可能性を秘めている。

持続可能性への取り組み

アルミニウム市場では、リサイクルや環境に配慮した生産手法への重視が高まり、持続可能性への顕著な移行が進んでいる。環境負荷低減への日本の取り組みは、廃棄物とエネルギー消費を最小化する手法の採用をメーカーに促している。この傾向は世界の持続可能性目標に沿うだけでなく、国際市場における日本産アルミニウム製品の競争力強化にもつながる。

技術革新

加工・製造技術における革新がアルミニウム金属市場を変革している。日本企業は効率性と製品品質を向上させる先進技術への投資を進めている。こうした進歩は航空宇宙や電子機器など多様な産業向けの新たなアルミニウム合金や用途の開発につながり、市場機会の拡大が期待される。

規制の影響

政府の規制はアルミニウム金属市場の構造形成において重要な役割を果たす。国内生産の促進と輸入依存度の低減を目指す日本の政策は、市場動向に影響を与える可能性が高い。さらに、環境基準に関する規制は、企業がより持続可能な手法を採用するよう促し、市場全体の成長に影響を与えるだろう。

市場セグメントの洞察

種類別:一次アルミニウム(最大)対再生アルミニウム(最速成長)

日本のアルミニウム金属市場では、一次アルミニウムが大きなシェアを占めており、輸送、建設、包装など様々な分野での幅広い用途で認知されている。このセグメントは、高品質なアルミニウム製品を必要とする自動車や電子産業からの安定した需要に支えられ、支配的な存在として確立している。一方、再生アルミニウムはシェアこそ小さいものの、環境意識の高まりと持続可能性への取り組みにより上昇傾向にあり、カーボンフットプリント削減を目指す消費者や産業にとって魅力的な選択肢となっている。再生アルミニウムの成長傾向は、主にリサイクル促進と廃棄物削減を目的とした政府規制や優遇措置によって牽引されている。再生材料の環境メリットに対する認識の高まりが、製造業者に生産・加工効率を向上させる技術への投資を促している。その結果、再生アルミニウムは成長率において一次アルミニウムを上回ると予測され、市場におけるより持続可能な材料調達への移行を反映している。

アルミニウム:一次アルミニウム(主流)対再生アルミニウム(新興)

一次アルミニウムは、その純度と高品質な生産プロセスが特徴であり、航空宇宙や自動車産業など優れた特性を要求する産業にとって不可欠です。その確立された市場地位は、堅牢な製造能力と確立されたサプライチェーンによる一貫した品質保証の結果です。一方、再生アルミニウムは持続可能性と循環型経済の理念を体現する新興代替材として注目を集めている。一次アルミニウムに比べ、生産時のエネルギー消費量と排出量が大幅に少ない。この再生アルミニウムへの移行は、環境に優しい製品を求める消費者志向と、リサイクル推進を促す政府規制の両方によって推進されており、大幅な成長の可能性を秘めた拡大市場セグメントを示している。

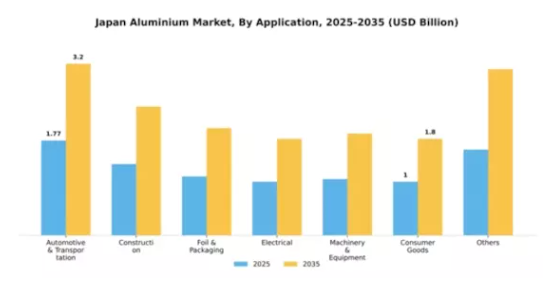

用途別:自動車・輸送機器(最大)対建設(最速成長)

日本のアルミニウム金属市場では、用途セグメントごとに明確な優位性のパターンが見られる。自動車・輸送機器セグメントは、燃費効率と性能向上のための軽量素材に対する業界の堅調な需要に支えられ、最大のシェアを占める。一方、建設セグメントは、アルミニウムの持続可能性と設計柔軟性という利点を活かし、急速に拡大している。成長トレンドは環境に優しい素材への強い推進力を示しており、規制がアルミニウムが提供する軽量ソリューションを後押ししている。エネルギー効率の高い車両への需要増加が自動車・輸送セグメントの成長を補完している。一方、建設セクターでは都市化とグリーンビルディング手法の推進によりインフラ投資が活発化しており、日本アルミニウム金属市場で最も成長が速いセグメントとしての地位を固めている。

自動車・輸送(主流) vs 建設(新興)

自動車・輸送セグメントは、車両重量削減と効率向上を目指すメーカー向けに、圧倒的な市場存在感を示している。このセグメントは、アルミニウムの採用が増加する電気自動車やハイブリッド車への移行を推進する自動車技術の進歩から恩恵を受けている。対照的に、建設セグメントは新興分野であり、現代的な建築デザインと環境に優しい建設手法への移行が推進力となっている。政府主導の革新的建築技術促進策により、アルミニウムはこの分野で好まれる材料となりつつある。両セグメントは相互に関連しており、電気自動車の増加が建設プロジェクトにおけるアルミニウム使用の拡大を促し、持続可能な実践と技術革新を結びつけている。

主要プレイヤーと競争環境分析

日本のアルミニウム金属市場は、イノベーション、持続可能性、戦略的提携によって形成される競争環境が特徴である。アルコア・コーポレーション(米国)、ルサール(ロシア)、ノベリス社(米国)などの主要企業は、技術革新と環境責任を重視した戦略を積極的に推進している。アルコア・コーポレーション(米国)はデジタル技術の統合による生産効率の向上に注力し、競争優位性の強化を図っている。一方、ルーサル(ロシア)は持続可能な実践における専門性を活用し、低炭素アルミニウム生産のリーダーとしての地位を確立。これは環境に優しい素材への需要拡大と合致している。ノベリス社(米国)もリサイクル分野で進展を見せており、製品中の再生材比率向上を目指し、グローバルな持続可能性トレンドに沿った取り組みを進めている。

これらの企業が採用する事業戦略は、製造の現地化とサプライチェーン最適化に向けた協調的取り組みを反映している。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争いながらも、サステナビリティ施策では協業している。主要プレイヤーのこの集合的影響力は、イノベーションと業務効率が最優先されるダイナミックな環境を育んでいる。

2025年9月、アルコア社(米国)は主要技術企業との提携を発表し、生産施設向け予測保全のAI駆動ソリューション開発に乗り出した。この戦略的措置により、操業効率の向上とダウンタイム削減が図られ、総合的な生産性向上が期待される。AI技術の統合は大幅なコスト削減にもつながり、競合他社に対する優位性を確立する可能性がある。

2025年10月、ルサール(ロシア)は新たな低炭素アルミニウム製品ラインを発表。環境意識の高い消費者層の拡大する需要を取り込むことが期待される。この取り組みはルサールの持続可能性へのコミットメントを強化するだけでなく、アルミニウム業界における低炭素排出規制の圧力増大にも対応する。この製品ラインの導入は、環境に優しい素材を優先する市場においてルサールに競争優位性をもたらす可能性がある。

2025年8月、ノベリス社(米国)は日本の最新鋭リサイクル施設を買収し、リサイクル能力を拡大した。この買収は、産業の持続可能な実践への移行に伴い増加が見込まれる再生アルミニウム需要への対応力を強化する戦略的意義を持つ。同施設によりノベリスの製品における再生材含有率が向上し、市場での地位がさらに固まる見込みである。

2025年11月現在、アルミニウム金属市場の競争動向はデジタル化、持続可能性、先進技術の統合によってますます特徴づけられている。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションと協業を促進している。価格競争から技術革新とサプライチェーンの信頼性への焦点移行が顕著である。イノベーションと持続可能性を優先する企業は、この進化する市場で差別化を図れる可能性が高く、競争優位性がこれらの重要要素に依存する未来を示唆している。

業界動向

日本のアルミニウム金属市場における最近の動向では、自動車および建設セクターでの需要拡大を背景に、生産量の顕著な増加が見られる。旭化成株式会社と住友金属鉱山株式会社は、2050年までのカーボンニュートラル達成を目指し、持続可能性への取り組みを強化している。M&A面では、2023年9月にUACJ株式会社と欧州大手アルミ生産企業との重要な提携が発表され、グローバル展開の拡大を図っている。

さらに昭和電工株式会社は2023年8月、電気自動車市場の成長を見据えた戦略的投資として、電池材料企業の主要株式を取得した。日本政府もアルミリサイクルの促進策を導入し、環境に配慮した産業構造の構築を推進している。過去数年間、日本軽金属ホールディングス株式会社は着実な成長を遂げており、2022年初頭には時価総額が15%増加したと報告され、先進的なアルミニウム技術への投資をさらに活性化させている。これらの要因は総合的に、持続可能な実践、技術的進歩、戦略的提携によって形作られる、日本のアルミニウム市場におけるダイナミックで進化する市場環境を反映している。

将来展望

日本アルミニウム金属市場の将来展望

日本のアルミニウム金属市場は、自動車および建設分野での需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.55%で成長すると予測されています。

新たな機会は以下の分野にあります:

- コスト削減のための先進リサイクル技術への投資

- 電気自動車向け軽量アルミニウム合金の開発

- 再生可能エネルギー用途向けアルミ製品ラインの拡充。

2035年までに、アルミ金属市場は堅調な成長と革新を達成すると予想される。

市場セグメンテーション

日本アルミ金属市場 タイプ別展望

- 一次アルミ

- 再生アルミ

日本アルミ金属市場 用途別展望

- 自動車・輸送機器

- 建設

- 箔・包装

- 電気

- 機械・設備

- 消費財

- その他

- エグゼクティブサマリー

- 市場概要

- 主要な調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビュー及び情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データトライアングレーション

- 検証

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競争の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 日本のアルミニウム金属市場、種類別(10億米ドル)

- 一次アルミニウム

- 再生アルミニウム

- 日本のアルミニウム金属市場、用途別(10億米ドル)

- 自動車・輸送機器

- 建設

- 箔・包装

- 電気機器

- 機械・設備

- 消費財

- その他

- 競争環境

- 概要

- 競争分析

- 市場シェア分析

- アルミニウム金属市場における主要成長戦略

- 競争ベンチマーキング

- アルミニウム金属市場における開発件数ベースの主要プレイヤー

- 主要動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要企業財務マトリックス

- 売上高と営業利益

- 主要企業の研究開発費(2023年)

- 企業プロファイル

- 旭化成株式会社

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- JFEホールディングス株式会社

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- フジクラゴム株式会社

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- 川崎製鉄株式会社

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- 昭和電工株式会社

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- 三菱アルミニウム株式会社

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 東邦亜鉛株式会社

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- アイシン精機株式会社

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- UACJ株式会社

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- 古河電気工業株式会社

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 大和アルミ株式会社

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- カネカ株式会社

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 住友金属鉱山株式会社

- 財務概要

- 提供製品

- 主な展開

- SWOT分析

- 主要戦略

- 日本軽金属ホールディングス株式会社

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 付録

- 参考文献

- 関連レポート

- 表一覧