❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

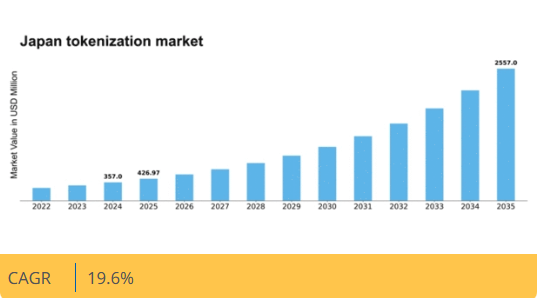

マーケットリサーチフューチャーの分析によると、日本のトークン化市場規模は2024年に3億5700万米ドルと推定された。日本のトークン化市場は、2025年の4億2697万米ドルから2035年までに25億5700万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)19%を示すと予測されている。

主要市場動向とハイライト

日本のトークン化市場は、技術進歩と規制支援に牽引され堅調な成長を遂げている。

- 金融サービス分野が最大のセグメントを維持しており、安全な取引方法への強い需要を反映している。

- 電子商取引とデジタル決済が最も急速に成長する分野であり、オンライン取引への移行を示している。

- 規制支援とコンプライアンスが、様々な業界におけるトークン化導入の好環境を促進している。

- 主要な市場推進要因には、データセキュリティへの需要増加とデジタルトランスフォーメーション(DX)イニシアチブの拡大が含まれる。

日本のトークン化市場

CAGR

19.6%

市場規模と予測

2024年市場規模357.0(百万米ドル)2035年市場規模2557.0(百万米ドル)CAGR(2025年~2035年)19.6%

主要プレイヤー

Tokeny Solutions(ルクセンブルク)、Chainalysis(米国)、Polymath(カナダ)、Securitize(米国)、Harbor(米国)、TokenSoft(米国)、Civic Technologies(米国)、SolidBlock(イスラエル)、Myco(米国)

日本のトークン化市場の動向

日本のトークン化市場は現在、技術の進歩と安全な取引への需要増加を背景に顕著な進化を遂げている。企業と消費者の双方が機密情報の保護を求める中、トークン化ソリューションの導入が勢いを増している。この傾向は、データプライバシー規制への認識の高まりとコンプライアンスの必要性によって影響を受けている可能性が高い。さらに、金融セクターは特にセキュリティ対策の強化を目的としたトークン化の統合に注力しており、これによりユーザー間の信頼が育まれている。技術プロバイダーと金融機関の連携は、様々な業界の固有のニーズに応える革新的ソリューションが開発される中で、この市場成長の重要な要素となっている。加えて、デジタル通貨とブロックチェーン技術の台頭がトークン化市場の拡大に寄与している。日本がデジタルトランスフォーメーションを推進する中、トークン化がプロセス効率化とコスト削減をもたらす可能性はますます明らかになっている。この変化は、取引が安全であるだけでなく、より迅速かつ透明性の高い、効率的な経済の実現につながる可能性がある。関係者が業務効率の向上と機密データの保護におけるトークン化の価値を認識する中、この分野における研究開発への継続的な投資は、将来性のある展望を示している。全体として、日本のトークン化市場の状況は、複数の分野にわたる成長と普及を推進する様々な要因により、進化を続けている。

金融サービス分野における採用拡大

金融サービス分野では、トークン化ソリューションの採用が急増している。この傾向は主に、顧客の機密データを保護するための強化されたセキュリティ対策の必要性によって推進されている。金融機関は、厳格なデータ保護規制への準拠と顧客との信頼構築のために、業務へのトークン化導入を加速させている。

電子商取引とデジタル決済の成長

電子商取引とデジタル決済プラットフォームの台頭は、トークン化市場に大きな影響を与えている。オンライン取引を選択する消費者が増えるにつれ、企業は決済情報を保護するためにトークン化を導入せざるを得なくなっています。この変化は顧客データを保護するだけでなく、ショッピング体験全体の向上にもつながっています。

規制支援とコンプライアンス

日本の規制枠組みは、トークン化技術の導入を支援する方向で進化しています。データセキュリティとプライバシーの促進を目的とした政府の取り組みは、企業がトークン化ソリューションを採用することを後押しする可能性があります。この規制面の支援は、デジタル取引のためのより安全な環境を促進し、市場の成長を促すでしょう。

日本のトークン化市場を牽引する要因

データセキュリティ需要の高まり

日本におけるデータ侵害やサイバー脅威の頻発は、堅牢なデータセキュリティソリューションへの需要を加速させている。組織は機密情報保護の重要性を強く認識し始めており、これがトークン化技術の採用を推進している。データ漏洩リスクの軽減を図る企業が増えるにつれ、日本のトークン化市場は成長が見込まれる。最近の推計によれば、企業がデータ保護を優先する中、市場は年間約20%の成長率を示す可能性がある。この傾向は、厳格な規制への準拠が高度なセキュリティ対策の導入を必要とする金融や医療などの分野で特に顕著である。結果として、強化されたデータセキュリティプロトコルへの緊急の必要性に牽引され、トークン化市場は大幅に拡大する見込みである。

クラウドベースソリューションの採用

日本におけるクラウドコンピューティングへの移行は、トークン化市場に大きな影響を与えている。組織が業務をクラウドに移行するにつれ、安全なデータ管理ソリューションの必要性が極めて重要となっている。機密情報を保護しつつアクセス性を維持するため、トークン化技術がクラウドサービスに統合されている。企業がデータセキュリティを損なうことなくクラウドソリューションのスケーラビリティと柔軟性を活用しようとする中、この傾向がトークン化市場を牽引すると予想される。2025年、日本のクラウドサービス市場は約400億ドル規模に達すると予測され、その相当部分がトークン化を含むセキュリティ対策に充てられる見込みです。これはクラウド環境における安全なデータ処理の重要性に対する認識が高まっていることを示しています。

規制順守と基準

日本の進化する規制環境は、トークン化市場の重要な推進要因です。データ保護に関する規制が厳格化するにつれ、組織はコンプライアンスを確保するためにトークン化ソリューションの導入を迫られています。個人情報保護法(PIPA)をはじめとする規制枠組みは、トークン化を含む強固なデータセキュリティ対策の実施を義務付けています。企業が法的義務を果たしつつ顧客データを保護しようとする中、このコンプライアンス要件がトークン化市場の成長を促進すると予想されます。2025年には、規制順守に関連するデータセキュリティ投資が約15%増加すると予測されており、規制遵守達成におけるトークン化の重要性がさらに強調されるでしょう。

顧客体験への注目の高まり

日本では、競争の激しい市場において顧客体験を差別化の鍵として重視する企業が増加しています。企業がデータセキュリティを確保しつつ顧客との関わりを強化しようとする中、トークン化市場はこの傾向の恩恵を受けています。トークン化ソリューションを導入することで、組織は機密情報を損なうことなくシームレスな決済体験を提供できます。このアプローチは顧客の信頼を育むだけでなく、リピート購入を促進します。最近の調査によると、日本の消費者の約70%がデータ保護を重視するブランドとの関与をより好む傾向にある。その結果、企業が安全かつ効率的な顧客体験の価値を認識するにつれ、トークン化市場の需要は急増する可能性が高い。

デジタルトランスフォーメーション(DX)イニシアチブの拡大

日本の進行中のデジタルトランスフォーメーション(DX)イニシアチブは、トークン化市場に大きな影響を与えています。様々な業界の企業がデジタル技術を採用する中、安全なデータ処理手法の必要性が最優先事項となっています。デジタルプラットフォームへのトークン化ソリューションの統合は、顧客の信頼を高め、業務を効率化するための戦略的措置と見なされています。2025年までに、日本のデジタルトランスフォーメーション支出は約2000億ドルに達すると予測されており、その大部分はトークン化を含むセキュリティソリューションに割り当てられる見込みです。この傾向は、デジタル化が進む環境下で機密データを保護することの重要性に対する認識が高まっていることを示している。その結果、組織がデジタルトランスフォーメーションの推進を支える革新的技術に投資するにつれ、トークン化市場は成長の兆しを見せている。

市場セグメントの洞察

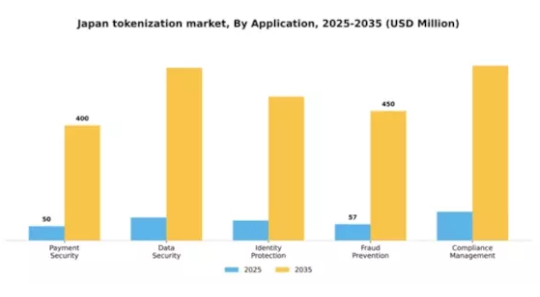

用途別:決済セキュリティ(最大)対データセキュリティ(最速成長)

日本のトークン化市場において、アプリケーション分野は主に決済セキュリティによって牽引されており、市場シェアで大きくリードしている。特に決済セキュリティは市場の大部分を占めており、デジタル取引の増加に伴い安全な決済プロセスへのニーズが高まっていることを反映している。これに続き、データセキュリティが重要な要素として台頭しており、組織が機密情報を不正アクセスから保護することを可能にすることで、市場シェアを拡大している。このセグメントの成長傾向は、セキュリティ対策強化への強い焦点を示している。サイバー脅威の急増と厳格な規制順守が、決済セキュリティとデータセキュリティ双方のアプリケーションにおけるイノベーションの主要な推進力となっている。トークン化技術の顕著な進歩はこれらの傾向をさらに促進し、デジタル環境が進化し続ける中で不可欠となる、決済情報や機密データの効果的な保護を組織に可能にしている。

不正防止(主流)対 身元保護(新興)

不正防止は日本のトークン化市場において依然として主要な用途であり、オンライン取引やデータ侵害に関連するリスク軽減において重要な役割を果たしている。不正行為の特定と防止におけるその有効性は、業務セキュリティ強化を目指す企業にとって信頼できるソリューションとしての地位を確立している。一方、個人情報保護は、増加する個人情報盗難事件に対応して組織が個人情報の保護を優先するにつれ、急速に台頭している。この分野は、リアルタイム監視と対応能力を可能にする技術の著しい進歩が特徴である。両アプリケーションは不可欠であるが、その市場ポジションは、セキュリティフレームワーク強化を目指す企業の戦略的焦点の違いを反映している。

種類別:アプリケーション・トークナイゼーション(最大)対 データベース・トークナイゼーション(最速成長)

日本のトークナイゼーション市場では、アプリケーション・トークナイゼーションが最大のシェアを占めており、アプリケーション内の機密情報を保護する上で重要な役割を担っていることを反映している。このセグメントの優位性は、堅牢なセキュリティ対策を必要とするデータ侵害の増加に起因し、その大きな市場存在感に寄与している。一方、データベーストークン化はシェアこそ小さいものの、データプライバシー規制やコンプライアンス要件への需要高まりにより急成長を遂げている。この変化は、様々な業界でデータセキュリティが優先されるという強力な市場進化を示唆している。これらのセグメントの成長傾向は、強化されたセキュリティソリューションへの明確な軌道を示している。デジタル取引とクラウドコンピューティングの急増はアプリケーショントークン化の進展を促進し、データベーストークン化はデータベースの保護を求める企業間の連携強化から恩恵を受けている。この状況は、異なる運用層にわたる包括的なデータ保護戦略への焦点の移行を浮き彫りにし、日本のトークン化市場における継続的なイノベーションを推進している。

アプリケーション・トークン化:主流 vs. データベース・トークン化:新興

アプリケーション・トークン化は、顧客データと取引プロセスの保護における広範な適用性から、日本のトークン化市場における主導的立場を確立している。主に金融や医療など、データの機密性が最優先される業界に対応している。一方、データベーストークン化は、データベース内の構造化データと非構造化データの両方を保護する適応性を特徴とする新興セグメントである。組織が厳格なデータ規制への対応のために新技術へ投資する中、データベーストークン化はますます重要性を増しており、組織がデータの完全性とセキュリティを優先するにつれて大幅な成長の可能性を示している。

導入形態別:クラウドベース(最大)対オンプレミス(最速成長)

日本のトークン化市場では、導入形態セグメントにおいてクラウドベースソリューションへの顕著な選好が見られ、そのスケーラビリティと柔軟性から最大セグメントとして台頭している。従来人気があったオンプレミスソリューションは、組織がより費用対効果の高い効率的なトークン化手法を求める中で変化が生じ、クラウド導入のシェア拡大につながっている。成長傾向は、強化されたデータセキュリティと規制要件へのコンプライアンスに対する需要の高まりを背景に、クラウドベースのトークン化サービスの採用が堅調に増加していることを示している。一方、オンプレミスセグメントは、データとインフラストラクチャの管理権限を維持しようとする組織の関心の高まりにより急増しており、企業が独自の運用戦略を模索する中で最も急成長しているセグメントとなっている。

導入形態:クラウドベース(主流)対オンプレミス(新興)

クラウドベース導入モデルは、拡張性・アクセス性・初期コスト低減といった優位性から、日本トークン化市場における主流の地位を確立している。企業は変化する需要への迅速な適応力と既存システムとの統合性を理由にクラウドソリューションを好む。一方、オンプレミス分野は成長速度こそ遅いものの、データ主権とセキュリティを優先する企業にとって現実的な選択肢として台頭している。オンプレミス導入へのこの傾向の高まりは、組織がデータ管理戦略における柔軟性と制御のバランスを取ろうとしている状況を浮き彫りにしており、将来的にはハイブリッドモデルへの移行傾向を示唆している。

エンドユーザー別:銀行(最大)対医療(最速成長)

日本のトークン化市場では、エンドユーザーセグメントが多様な様相を示している。銀行業は、安全な決済ソリューションとコンプライアンス要件の堅牢な統合により最大の市場シェアを占める。医療は、機密性の高い患者データを保護する必要性からそれに続き、デジタル経済における重要性の高まりを示している。小売業と政府部門も相当なシェアを占めるが、市場シェアへの全体的な影響は比較的小さい。成長傾向を見ると、銀行業が引き続き主導権を握る一方、規制要件とデータセキュリティ強化技術の進展に後押しされ、医療分野が最速成長セグメントとして台頭している。さらに通信・小売分野もこれらの潮流に適応しつつあり、セキュリティ懸念と消費者信頼への対応としてトークン化ソリューションへの投資を拡大中だ。これらの要因が相まって、医療分野は今後数年間で急速な拡大を遂げる見込みである。

銀行業:支配的 vs 医療:新興

銀行セクターは日本のトークン化市場において支配的な存在であり、詐欺防止と取引セキュリティ強化のためのトークン化技術の広範な採用が特徴である。このセクターは、安全な決済処理を支える成熟したインフラと確立された規制枠組みの恩恵を受けている。一方、医療は新興セグメントとして位置付けられ、データ侵害への懸念が高まる中、個人健康情報の保護をますます優先している。医療機関は厳格な規制への対応と患者情報の機密保持を両立させるため、先進的なトークン化ソリューションの導入を開始している。これらの分野は、様々な業界でセキュリティ対策強化に向けたダイナミックな移行を反映しており、機密情報保護におけるトークン化の重要性に対する認識が高まっていることを示している。

主要プレイヤーと競争環境の分析

日本のトークン化市場は現在、技術進歩とデジタル資産管理需要の高まりを背景に、活発な競争環境が特徴である。Tokeny Solutions(ルクセンブルク)、Chainalysis(米国)、Securitize(米国)といった主要プレイヤーは、ブロックチェーン技術と規制順守における専門性を戦略的に活用する立場にある。Tokeny Solutions(ルクセンブルク)はトークン発行・管理の包括的プラットフォーム提供に注力しており、これが競争優位性を高めているようだ。一方、Chainalysis(米国)はトークン化分野におけるコンプライアンスとセキュリティに不可欠なデータ分析能力を強調している。Securitize(米国)はサービス提供範囲を拡大し、より幅広い資産クラスに対応することで市場での訴求力を高めている。これらの戦略は総合的に、専門性とイノベーションへの傾向を示しており、規制順守と技術統合に焦点を当てた競争環境を形成している。

事業戦略面では、日本市場への対応強化のため事業活動の現地化が進んでいる。この現地化戦略はサプライチェーンの最適化だけでなく、現地規制枠組みに沿ったサービス提供による顧客エンゲージメントの向上にも寄与する。市場構造は複数プレイヤーがシェアを争う中程度の分散状態にあるが、主要企業の影響力は大きい。これらの企業の共同行動が業界標準を確立し、市場全体の成長を牽引する可能性が高い。

2025年10月、TokenSoft(米国)は主要な日本の金融機関との提携を発表し、不動産資産のトークン化を促進した。この戦略的動きは投資プロセスを効率化し、機関投資家を惹きつけることで、不動産セクターの流動性向上に寄与すると期待されている。この提携は、TokenSoftがアジアでの事業拡大と不動産トークン化への高まる関心を活用する姿勢を強調するものである。

2025年9月、Polymath(カナダ)は日本のセキュリティトークンオファリング(STO)向けコンプライアンスプロセス簡素化を目的とした新プラットフォームをローンチした。新規参入者の市場参入を阻む規制上の複雑性に対処する点で特に意義深い。よりアクセスしやすいコンプライアンス枠組みを提供することで、Polymath(カナダ)はトークン化市場におけるイノベーションの促進役として位置付けられ、市場シェア拡大の可能性を秘めている。

2025年11月、シビック・テクノロジーズ(米国)は、日本の市場向けにカスタマイズされた新たな本人確認ソリューションを導入し、トークン取引のセキュリティと信頼性を強化した。この開発は、デジタル取引におけるセキュリティ重視の高まりと合致する点で極めて重要である。シビックの本人確認への注力は、規制監視が強化されている市場において特に競争優位性をもたらす可能性がある。

2025年11月現在、トークン化市場の競争動向はデジタル化、持続可能性、人工知能の統合によってますます定義されつつある。主要プレイヤー間の戦略的提携が市場構造を形成し、イノベーションを促進しサービス提供を強化している。今後、競争上の差別化は従来の価格競争から、技術革新、サプライチェーンの信頼性、複雑な規制環境をナビゲートする能力への焦点へと移行する見込みである。この変化は、イノベーションと適応性を優先する企業がトークン化市場のリーダーとして台頭する可能性を示唆している。

業界動向

日本のトークン化市場では最近、特にLayerXやLiquidといった企業がブロックチェーン技術の採用で進展を遂げるなど、大きな進展が見られている。2023年10月には、Coincheckが主要金融機関との提携を発表し、デジタル資産カストディソリューションの強化を目指しており、トークン化に対する機関投資家の関心の高まりを反映している。さらに、野村ホールディングスと三菱UFJフィナンシャルグループは、金融サービスに革命をもたらすことを目指す共同ブロックチェーンプロジェクトを模索している。一方、2023年9月には、Astar NetworkがWeb3イノベーションに焦点を当てたインフラ強化のため、有力なテックスタートアップの戦略的買収を完了した。

SBIホールディングスやビットフライヤーといった企業の市場評価額の成長は明らかで、これは日本政府による規制の明確化の中でトークン化された資産への需要が高まっていることに起因している。過去2~3年で市場への投資が大幅に増加し、楽天は2022年5月にトークン化プロジェクトへ多額の投資を行い、デジタル金融サービスを強化した。規制環境が進化する中、市場はさらに成長し、トークン化分野のスタートアップと既存企業の双方にさらなる機会を提供すると予想される。

将来展望

日本のトークン化市場の将来展望

日本のトークン化市場は、技術進歩と規制支援を原動力として、2024年から2035年にかけて年平均成長率(CAGR)19.6%で成長すると予測されている。

新たな機会は以下の分野にある:

- 分割所有権のためのトークン化不動産プラットフォームの開発

- 透明性向上のためのサプライチェーン管理におけるブロックチェーンソリューションの統合

- 顧客エンゲージメントとリテンション強化のためのトークン化されたロイヤルティプログラムの構築

- 顧客エンゲージメントとリテンション向上のためのトークン化されたロイヤルティプログラムの創出。

2035年までに、トークン化市場は著しい成長と革新を達成すると予想される。

市場セグメント

日本のトークン化市場タイプ別見通し

- アプリケーションのトークン化

- データベースのトークン化

- ネットワークのトークン化

日本のトークン化市場エンドユーザー別見通し

- 銀行

- 医療

- 小売

- 政府

- 電気通信

日本のトークン化市場アプリケーション別見通し

- 決済セキュリティ

- データセキュリティ

- ID保護

- 不正防止

- コンプライアンス管理

日本のトークン化市場導入タイプ別見通し

- オンプレミス

- クラウドベース

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 決済セキュリティ

- 4.1.2 データセキュリティ

- 4.1.3 身元保護

- 4.1.4 不正防止

- 4.1.5 コンプライアンス管理

- 4.2 情報通信技術、種類別(百万米ドル)

- 4.2.1 アプリケーション・トークン化

- 4.2.2 データベース・トークン化

- 4.2.3 ネットワーク・トークン化

- 4.3 情報通信技術、導入形態別(百万米ドル)

- 4.3.1 オンプレミス

- 4.3.2 クラウドベース

- 4.4 情報通信技術、エンドユーザー別(百万米ドル)

- 4.4.1 銀行

- 4.4.2 医療

- 4.4.3 小売

- 4.4.4 政府

- 4.4.5 電気通信 5

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 トケニー・ソリューションズ(ルクセンブルク)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 チェイナリシス(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Polymath (カナダ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 セキュリタイズ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ハーバー(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 トークンソフト(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Civic Technologies (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 SolidBlock (イスラエル)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 マイコ(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な進展

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 トケニー・ソリューションズ(ルクセンブルク)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場アプリケーション別分析

- 6.3 日本市場タイプ別分析

- 6.4 日本市場展開形態別分析

- 6.5 日本市場エンドユーザー別分析

- 6.6 情報通信技術(ICT)主要購買基準

- 6.7 MRFR調査プロセス

- 6.8 情報通信技術(ICT)DRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.13 情報通信技術(ICT)、用途別、2024年~2035年(百万米ドル)

- 6.14 情報通信技術(ICT)、種類別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、導入形態別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、導入形態別、2024年~2035年(百万米ドル)

- 6.18 情報通信技術、エンドユーザー別、2024年(%シェア)

- 6.19 情報通信技術、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーク7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 タイプ別、2025-2035年(百万米ドル)

- 7.2.3 導入形態別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合状況