❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

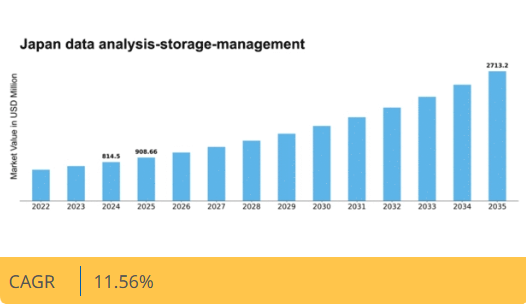

マーケットリサーチフューチャーの分析によると、2024年の日本のデータ分析・ストレージ・管理市場規模は8億1450万米ドルと推定された。日本のデータ分析・ストレージ・管理市場は、2025年の9億866万米ドルから2035年までに27億1320万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)11.5%を示すと予測されている。

主要市場動向とハイライト

日本のデータ分析・保存・管理市場は堅調な成長を遂げています。この成長は技術進歩と進化するビジネスニーズによって牽引されています。

- クラウド導入が急増しています。これはより柔軟なデータ管理ソリューションへの移行を示しています。

- データセキュリティは依然として重要な焦点であり、サイバー脅威の増加の中で組織は機密情報の保護を優先している。

- AIとML技術の統合はデータ分析能力を変革している。この変革は様々な分野における意思決定プロセスを強化する。

- リアルタイム分析と規制順守への需要の高まりが、特にビジネスインテリジェンス分野における市場拡大を推進する主要な要因である。

日本データ分析ストレージ管理市場

CAGR

11.56%

市場規模と予測

2024年市場規模814.5 (百万米ドル)2035年市場規模2713.2 (百万米ドル)CAGR (2025 – 2035)11.56%

主要プレイヤー

Microsoft(米国)、Amazon(米国)、IBM(米国)、Oracle(米国)、SAP(ドイツ)、Google(米国)、Dell Technologies(米国)、Snowflake(米国)

日本データ分析・ストレージ管理市場の動向

日本のデータ分析・ストレージ管理市場は現在、変革期を迎えています。この変化は、効率的なデータ処理・保管ソリューションへの需要増加によって推進されています。様々なセクターの組織が、業務効率と意思決定プロセスの向上のためにデータ分析を活用する必要性を認識している。この変化は、堅牢なデータ管理フレームワークを必要とするビジネスの急速なデジタル化に大きく影響されている。企業がビッグデータの力を活用しようと努める中、市場ではデータストレージと分析能力を最適化することを目的とした革新的な技術やサービスが急増している。さらに、日本の規制環境も変化しており、厳格化するデータ保護法が組織に安全なデータ管理ソリューションへの投資を促しています。この傾向は、企業におけるデータプライバシーとセキュリティの重要性に対する認識の高まりを示しています。その結果、データ分析・保存・管理市場では、クラウドコンピューティング、人工知能、機械学習などの先進技術への投資が増加する見込みです。これらの進歩は、データ管理の改善を促進するだけでなく、組織がデータから実用的な知見を引き出すことを可能にし、企業内によりデータ駆動型の文化を育むことになる。

クラウド導入の急増

クラウドベースのソリューションへの移行は、データ分析・保存・管理市場においてますます一般的になりつつある。組織は、スケーラビリティ、柔軟性、コスト効率の恩恵を受けるために、データ保存と分析機能をクラウドに移行している。この傾向はコラボレーションとアクセシビリティを強化し、企業が変化する市場ニーズに迅速に対応することを可能にするでしょう。

データセキュリティへの注力

データ侵害やサイバー脅威がより一般的になるにつれ、市場内ではデータセキュリティへの重点が高まっています。企業は機密情報を保護するための高度なセキュリティ対策に投資しています。この傾向は、データの完全性を保護し顧客の信頼を維持することの重要性に対する認識の高まりを反映しています。

AI・ML技術の統合

人工知能(AI)と機械学習(ML)技術の導入がデータ分析プロセスを変革している。これらの技術により、組織はデータ管理タスクの自動化とデータからの深い洞察の抽出が可能となる。この傾向は、より知的なデータ処理への移行を示唆し、様々な分野における意思決定能力の向上につながる。

日本データ分析・ストレージ管理市場の推進要因

ハイブリッドクラウドソリューションへの移行

ハイブリッドクラウド環境への移行は、日本のデータ分析・ストレージ管理市場における顕著なトレンドとなりつつある。組織は、データストレージと分析を最適化するために、オンプレミスインフラとクラウドサービスを組み合わせることの利点を認識している。このハイブリッドアプローチにより、柔軟性、拡張性、費用対効果が向上する。最近の調査によると、日本の企業の約60%が今後2年以内にハイブリッドクラウド戦略を採用する計画である。この移行により、データ管理技術への大幅な投資が促進されると予想される。企業は分析能力の強化を図りつつ、データに対する管理権限を維持しようとしているためである。

リアルタイム分析の需要増加

リアルタイムデータインサイトの必要性が高まっていることが、日本のデータ分析・ストレージ・管理市場を牽引している。企業はタイムリーな意思決定の重要性を認識しており、大量のデータを効率的に処理できる高度なデータストレージソリューションが不可欠となっている。最近の統計によれば、リアルタイム分析市場は今後5年間で年平均成長率(CAGR)25%で拡大すると予測されている。この成長は主に金融や小売などの分野に起因しており、即時データアクセスが業務効率を大幅に向上させるためである。競争力を維持しようとする組織が増えるにつれ、データ分析・保存・管理技術への投資はさらに増加し、市場の拡大を加速させる見込みだ。

規制順守とデータガバナンス

日本では、データ保護とプライバシーに関する厳格な規制がデータ分析・保存・管理市場に影響を与えている。企業は個人情報保護法(APPI)などの法令順守を確保するため、強固なデータガバナンスフレームワークの導入を迫られている。この規制環境は、安全なデータ保存と分析を可能にする高度なデータ管理ソリューションの需要を牽引している。コンプライアンス関連投資を優先する組織が増える中、市場は約18%の成長率が見込まれています。結果として、規制順守への注力が企業の戦略を形作り、高度なデータ分析・保存・管理ツールの導入増加につながっています。

IoTとビッグデータ技術の拡大

日本におけるモノのインターネット(IoT)デバイスの普及は、データ分析・保存・管理市場に大きな影響を与えています。数百万台のデバイスが膨大なデータを生成する中、効果的な保存・分析ソリューションの必要性が急務となっている。IoT市場は2026年までに100億ドル規模に達すると予測され、データ管理技術の需要を牽引する見込みだ。組織がビッグデータの潜在能力を活用しようとするにつれ、データ分析・保存・管理システムへの投資は増加すると予想される。この傾向は、IoTデータの複雑性に対応できる統合型ソリューションへの移行を示している。

ビジネスインテリジェンスソリューションへの注目の高まり

日本におけるビジネスインテリジェンス(BI)ツールの重要性が増す中、データ分析・保存・管理市場は再構築されつつあります。組織はBIソリューションを活用し、データから実用的な知見を抽出することで戦略的意思決定を強化しています。BI市場は年率20%の成長が見込まれており、データ分析能力への強い需要を反映しています。この傾向により、高度な分析をサポートできる包括的なデータ保存・管理システムへの投資が促進されています。結果として、効果的なBIソリューションの必要性に牽引され、データ分析・保存・管理市場は堅調な成長を遂げる見込みである。

市場セグメントの洞察

製品・サービス別:データ分析ソフトウェアとワークベンチ(最大シェア)対データ分析サービス(最速成長)

日本のデータ分析・ストレージ・管理市場では、セグメント別シェア分布において、堅牢な分析ツールへの需要増加を背景に、データ分析ソフトウェアおよびワークベンチが最大のシェアを占めています。同時に、ストレージ、管理、クラウドコンピューティングソリューションもクラウドインフラへの依存度上昇を反映し、相当な割合を占めています。一方、データ分析サービスは市場シェアこそ小さいものの、外注分析能力への移行を示す形で注目を集めつつあります。このセグメントの成長傾向は、技術の急速な進歩とデータ環境の複雑化に大きく影響されている。組織がデータ駆動型インサイトの価値をますます認識するにつれ、データ分析サービスの需要は加速すると予想され、最も成長の速いセグメントとなる見込みである。さらに、クラウドベースのソリューションへの移行が進むことで、データ分析ソフトウェアの採用が促進され、市場におけるその支配的地位が維持されるだろう。

データ分析ソフトウェアとワークベンチ(主流) vs. データ分析サービス(新興)

データ分析ソフトウェアとワークベンチは、組織が分析を通じてデータの力を活用する上で不可欠な役割を担うことが特徴です。このセグメントは確立されており、複雑なデータ処理や可視化タスクをサポートする幅広い機能を提供しています。市場の主流プレイヤーとして、このカテゴリーは継続的なイノベーションと新興技術との統合の恩恵を受けています。一方、データ分析サービスは新興トレンドであり、特定のビジネスニーズに対応するカスタマイズされた分析ソリューションの提供に焦点を当てています。企業が社内能力を補完する専門パートナーを求める傾向が強まる中、この分野は急速に進化しており、ビジネス優位性獲得のためのデータ分析活用という戦略転換を示しています。

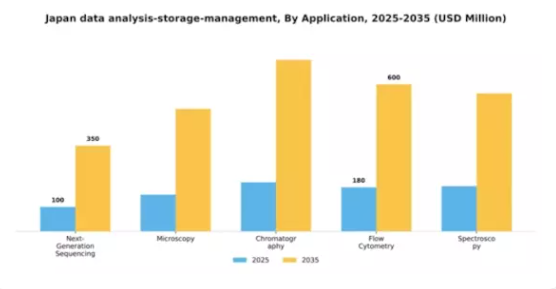

用途別:次世代シーケンシング(最大)対顕微鏡検査(最速成長)

日本のデータ分析・保存・管理市場において、次世代シーケンシングはゲノミクスや分子生物学など様々な分野の研究能力強化に不可欠な役割を担い、大きな市場シェアを占めている。顕微鏡検査は現在の市場シェアは小さいものの、イメージング技術の進歩と臨床・研究環境における高解像度イメージングの需要増加により、急速に注目を集めている。この分野の成長傾向は、クロマトグラフィーやフローサイトメトリーといったツールの応用が堅調に増加していることを示している。個別化医療と診断への注目の高まりが、技術革新と投資を牽引している。さらに、分光法への人工知能の統合は応用範囲の拡大を可能にし、今後数年間にわたるこれらの技術の持続的な成長を保証している。

次世代シーケンシング(主流)対顕微鏡技術(新興)

次世代シーケンシングは、研究および医療分野における広範な応用により、日本のデータ分析・保存・管理市場において支配的な存在となっています。ゲノムデータの処理において比類のない精度と速度を提供し、個別化医療や遺伝子研究に不可欠です。一方、顕微鏡技術は成長の可能性を秘めた重要なプレイヤーとして台頭しており、超解像顕微鏡などの革新的な技術が、がん研究や細胞生物学を含む様々な分野での有用性を拡大しています。これらの技術の採用拡大は、研究プロジェクトへの資金増額と生物学研究における精密性の重視の高まりによって支えられている。両セグメントは市場の変化するニーズに応える独自の特性を示している。

エンドユーザー別:製薬・バイオテクノロジー企業(最大)対 病院・診療所(最速成長)

日本のデータ分析・保存・管理市場において、医薬品・バイオテクノロジー企業が主要セグメントを占める。これは、同業界が膨大なデータ処理を必要とし、高度なデータ管理基準を要求する規制枠組みに直面しているためである。厳格な研究開発活動に支えられ、同セグメントは市場で大きなシェアを獲得している。一方、病院・診療所は最も成長が速いセグメントとして台頭している。これは、効率的な医療データ管理システムへの需要増加と、患者ケアにおけるデジタルトランスフォーメーション(DX)の推進が背景にある。これらのセグメントの成長傾向は堅調な軌道を示しており、特に病院・診療所は患者データ管理の改善に向け先進的なストレージソリューションを急速に導入している。この成長を推進する要因には、電子健康記録(EHR)の導入拡大や患者ケア効率の向上への注力がある。さらに、データ分析技術の継続的な進歩がこれらのセグメントの能力をさらに強化し、医療エコシステムにおいて不可欠な存在としている。

製薬・バイオテクノロジー企業(支配的) vs. 病院・診療所(新興)

製薬・バイオテクノロジー企業は、厳格な規制に準拠した高度なデータ管理ソリューションへの大きなニーズから、日本のデータ分析・保存・管理市場を支配している。その事業はデータ駆動型であり、堅牢な保存・分析能力を必要とする医薬品開発や臨床試験に重点を置いている。一方、病院・診療所は、医療提供と業務効率を改善する高度なデータ管理システムの必要性から、この分野で主要プレイヤーとして台頭しつつある。彼らの技術導入の急速な進展は、患者アウトカムと医療サービス全体の質向上におけるデータ分析の重要性に対する認識の高まりを反映している。

主要プレイヤーと競争環境

日本のデータ分析・ストレージ・管理市場は、急速な技術進歩とデータ駆動型意思決定への需要増大に牽引され、ダイナミックな競争環境が特徴である。マイクロソフト(米国)、アマゾン(米国)、IBM(米国)などの主要プレイヤーは、豊富なリソースと革新的な能力を活用する戦略的ポジションを確立している。マイクロソフト(米国)はクラウドベースのソリューションとAI統合に注力し、データ分析・ストレージ管理分野での提供価値を強化。アマゾン(米国)はAWSプラットフォームを通じ、多様な顧客層に対応する拡張性と柔軟性を重視。IBM(米国)はハイブリッドクラウドソリューションへ軸足を移し、包括的なデータ管理サービスの提供を目指す。これらの戦略が相まって、イノベーションと顧客中心ソリューションを優先する競争環境が醸成されている。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による業務効率の向上が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが様々な市場セグメントに影響力を行使している。この分散化によりニッチプレイヤーの台頭が可能となる一方、大企業は戦略的提携や技術革新を通じて支配的地位を維持している。

2025年10月、マイクロソフト(米国)は日本の主要通信企業との重要提携を発表し、同地域におけるクラウドサービスの強化を図った。この協業によりマイクロソフトの市場プレゼンスが強化され、日本企業向けにローカライズされたソリューションが提供されることで、競争優位性がさらに高まる見込みである。本提携の戦略的重要性は、クラウド導入の拡大傾向に沿い、日本企業におけるデジタルトランスフォーメーション(DX)推進を加速させる潜在性に存在する。

2025年9月、アマゾン(米国)は中小企業(SME)向けに特化した日本市場専用データ分析ツールを発表した。このツールは高度な分析機能へのアクセスを民主化し、中小企業がデータを活用した意思決定を可能にするものと期待されている。本ツールの導入は、アマゾンが特にサービスが行き届いていない市場セグメントにおいて日本での事業拡大に注力する姿勢を示しており、競争構造の変革をもたらす可能性がある。

2025年8月、IBM(米国)は日本の製造業向けに特化した革新的なAI駆動型データ管理プラットフォームをローンチした。このプラットフォームは生産プロセスの最適化と業務効率の向上を目的としている。この発表の戦略的意義は極めて大きく、IBMを業界特化型ソリューション提供のリーダーとして位置付け、競争の激しい市場で自社製品を差別化することにつながる。

2025年11月現在、競争トレンドはデジタル化、持続可能性、AI統合によってますます定義されつつある。企業はサービス提供を強化するため強みを結集しようとしており、戦略的提携が業界構造形成の要となっている。今後、競争上の差別化は従来の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、急速に変化する市場において顧客の進化するニーズに応えるための俊敏性と対応力の重要性を浮き彫りにしている。

業界動向

日本データ分析・ストレージ管理市場における最近の動向は、主要プレイヤー間の著しい進展と活動を浮き彫りにしている。マイクロソフトは2023年9月、日本国内の様々なビジネス分野におけるデータ管理の効率化を目的としたAzureデータサービスの強化を発表した。オラクルは2023年8月、データストレージソリューションの耐障害性と効率性を高めることを目指したクラウドイノベーションを新たにローンチした。

アリババクラウドは、日本におけるクラウドインフラの拡大とローカルデータ能力の強化を目的とした新たなパートナーシップを構築している。M&Aの面では、2023年6月に日立製作所が日本のデータ分析企業に多額の出資を行い、データ駆動型意思決定におけるシナジー効果の活用を目指すという注目すべき取引が発生した。市場成長は、クラウドデータストレージソリューション需要の急増を背景に、ClouderaとSnowflakeの収益増加が報告されている点からも裏付けられる。

さらに日本政府はデータ管理施策への投資を通じデジタルトランスフォーメーションを支援し続けており、これは近年Amazon Web ServicesやIBMといった主要企業間のインフラ競争環境に影響を与えている。

将来展望

日本データ分析ストレージ管理市場の将来展望

日本のデータ分析ストレージ管理市場は、データ量の増加と分析ソリューションへの需要拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.56%で成長すると予測される。

新たな機会は以下の分野に存在する:

- リアルタイムインサイトのためのAI駆動型データ分析プラットフォームの開発

- 中小企業向けクラウドストレージソリューションの拡充。

- 業務効率化のためのIoTデータ管理システム統合。

2035年までに、進化するデータ管理ニーズを反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本データ分析ストレージ管理市場 エンドユーザー展望

- 製薬・バイオテクノロジー企業

- 研究センター

- 学術・政府機関

- 病院・診療所

日本データ分析・ストレージ管理市場 アプリケーション別展望

- 次世代シーケンシング

- 顕微鏡検査

- クロマトグラフィー

- フローサイトメトリー

- 分光法

日本データ分析・ストレージ管理市場 製品・サービス別展望

- データ分析ソフトウェアおよびワークベンチ

- ストレージ、管理、クラウドコンピューティングソリューション

- データ分析サービス

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 産業用オートメーション・機器、製品・サービス別(百万米ドル)

- 4.1.1 データ分析ソフトウェアおよびワークベンチ

- 4.1.2 ストレージ、管理、クラウドコンピューティングソリューション

- 4.1.3 データ分析サービス

- 4.2 産業用オートメーションおよび機器、用途別(百万米ドル)

- 4.2.1 次世代シーケンシング

- 4.2.2 顕微鏡検査

- 4.2.3 クロマトグラフィー

- 4.2.4 フローサイトメトリー

- 4.2.5 分光法

- 4.3 産業用オートメーション・機器、エンドユーザー別(百万米ドル)

- 4.3.1 製薬・バイオテクノロジー企業

- 4.3.2 研究センター

- 4.3.3 学術・政府機関

- 4.3.4 病院・診療所

- 4.1 産業用オートメーション・機器、製品・サービス別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 産業用オートメーション・機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 マイクロソフト(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な展開

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Amazon(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 IBM(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Oracle(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 SAP(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Google (米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Dell Technologies (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 スノーフレーク(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 マイクロソフト(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における製品・サービス別分析

- 6.3 用途別日本市場分析

- 6.4 エンドユーザー別日本市場分析

- 6.5 産業用オートメーション・機器の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 産業用オートメーション・機器のDRO分析

- 6.8 推進要因の影響分析:産業用オートメーション・機器

- 6.9 抑制要因の影響分析:産業用オートメーション・機器

- 6.10 供給/バリューチェーン:産業用オートメーション・機器

- 6.11 産業用オートメーション・機器、製品・サービス別、2024年(シェア%)

- 6.12 産業用オートメーション・機器、製品・サービス別、2024年~2035年(百万米ドル)

- 6.13 産業用オートメーション・機器、用途別、2024年(シェア%)

- 6.14 産業用オートメーション・機器、用途別、2024年~2035年(百万米ドル)

- 6.15 産業用オートメーション・機器、エンドユーザー別、2024年(シェア%)

- 6.16 産業用オートメーション・機器、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 製品・サービス別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携