❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

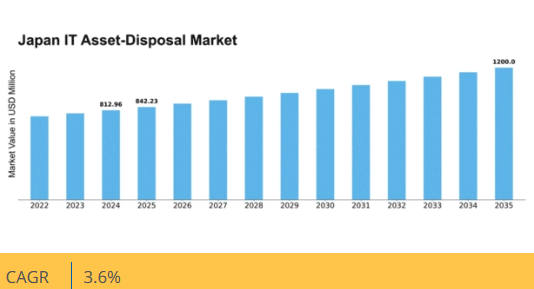

マーケットリサーチフューチャーの分析によると、日本のIT資産処分市場規模は2024年に8億1296万米ドルと推定された。日本のIT資産処分市場は、2025年の8億4,223万米ドルから2035年までに12億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)3%を示すと予測されている。

主要市場動向とハイライト

日本のIT資産処分市場は、持続可能な実践と強化されたセキュリティ対策への移行を経験している。

- 持続可能な実践への需要の高まりを背景に、環境コンプライアンスへの注目が市場で高まっている。

- データ侵害に伴うリスクを組織が認識するにつれ、強化されたデータセキュリティ対策が最重要課題となっている。

- 循環型経済モデルへの取り組みを反映し、先進的なリサイクル技術の採用が増加している。

- 規制圧力の高まりとデータセキュリティリスクへの意識向上は、市場動向に影響を与える主要な推進要因である。

日本IT資産処分市場の動向

環境持続可能性と規制順守への意識向上を背景に、市場は現在顕著な成長を遂げている。組織はIT資産のライフサイクル終了時に責任ある管理を行う必要性を強く認識しつつある。この変化は、電子廃棄物の適切な処分とリサイクルを義務付ける厳格な規制が大きく影響している。その結果、企業は廃設備を環境に配慮した方法で処理する信頼できるパートナーを求めている。さらに、データセキュリティ懸念の高まりにより、企業は資産処分戦略の一環として安全なデータ消去を優先するようになっている。加えて、技術進歩がIT資産処分市場の構造を変革している。自動追跡システムや高度なリサイクル技術といった革新的ソリューションの統合により、処分プロセスの効率性と透明性が向上している。企業はこれらの技術を積極的に活用し、資産回収の取り組みを最適化することで、廃棄IT機器から得られる価値を最大化している。この傾向は、廃棄ではなく材料の再利用・リサイクルに焦点を当てた循環型経済への移行を示唆している。市場が進化する中、関係者は資産処分の方向性を決定づける規制変更や新興技術に適応するため、警戒を怠ってはならない。

環境コンプライアンスへの注目の高まり

IT資産処分市場において、環境規制の順守がますます重視されています。企業は、電子廃棄物の適切なリサイクルや処分を含む持続可能な実践の重要性を認識しています。この傾向は、地域および国際基準に準拠した認定処分サービスの需要を促進する可能性があります。

強化されたデータセキュリティ対策

データ侵害がより一般的になるにつれ、組織は資産処分戦略において安全なデータ消去を優先しています。この傾向は、IT資産の不適切な処分に伴うリスクに対する認識の高まりを反映しており、データ消去の安全な手法への投資増加につながっています。

先進的リサイクル技術の採用

IT資産処分市場では、革新的なリサイクル技術の利用への移行が進んでいます。これらの技術革新により、陳腐化した機器から貴重な材料をより効率的に回収できるようになり、循環型経済を支えています。企業は資産回収プロセスを強化するため、こうした技術の採用を拡大しています。

日本のIT資産処分市場を牽引する要因

規制圧力の増大

日本の市場は、電子廃棄物の責任ある処分を確保するための規制圧力の増大に影響を受けています。政府はIT資産の適切なリサイクルと処分を義務付ける厳格な規制を実施しています。2025年には、これらの規制への準拠が企業にとって重要な要素となる見込みです。準拠しない場合、多額の罰金が科される可能性があるためです。この規制環境は、法的要件を遵守する認定処分業者との提携を組織に迫っています。その結果、コンプライアンス対応の廃棄サービス需要が急増し、IT資産処分市場の成長を促進すると見込まれる。こうした規制課題に積極的に取り組む企業は、責任ある資産管理への取り組みを示すことで競争優位性を獲得できる可能性がある。

循環型経済モデルへの移行

日本の市場は、IT資産の再利用とリサイクルを重視する循環型経済モデルへの適合を加速させている。この移行は、電子廃棄物の環境影響に対する認識の高まりによって推進されている。2025年までに、組織の60%が資産管理戦略に循環型経済の原則を導入すると予測されています。再生・再販に注力することで、企業はIT資産のライフサイクルを延長しつつ廃棄物を最小化できます。この傾向は持続可能性目標を支援するだけでなく、IT資産処分市場内に経済的機会をもたらします。企業が資源利用の最適化を図る中、循環型経済モデルの採用は業界慣行を再構築し、イノベーションを促進するでしょう。

持続可能な実践への需要高まり

日本の市場では持続可能な実践への顕著な移行が進んでいる。環境意識の高まりに伴い、企業は環境に配慮した廃棄方法の採用を迫られている。この傾向は電子廃棄物削減を目的とした厳格な規制によって推進されている。2025年には日本の電子廃棄物リサイクル率が50%に達すると予測され、持続可能性への取り組み強化を反映している。企業は環境基準への適合を確保するため、認証を受けた廃棄パートナーをますます求めるようになっている。この持続可能な実践への需要の高まりは、企業の社会的責任を強化するだけでなく、IT資産処分市場における新たなイノベーションの道を開く。持続可能な実践の統合は競争上の差別化要因となり、業界における購買決定やパートナーシップに影響を与える可能性が高い。

データセキュリティリスクへの認識の高まり

日本では、IT資産の不適切な廃棄に伴うデータセキュリティリスクへの認識が高まっている。組織はデータ漏洩の潜在的な影響を強く認識するようになり、安全な廃棄方法への注目が高まっている。2025年までに、企業の80%が資産処分戦略においてデータセキュリティを優先すると予測される。この傾向により、データ保護を保証する認定廃棄サービスへの投資が進んでいる。結果として、IT資産処分市場では安全なデータ消去ソリューションへの需要が急増する見込みである。この高まる意識は購買決定に影響を与えるだけでなく、業界全体の構造を形作っています。

資産回収における技術的進歩

技術的進歩は日本のIT資産処分市場を大きく形作っています。データ消去と資産回収技術の革新は処分プロセスの効率性を高めています。2025年までに、70%の組織がデータ保護規制への準拠を確保するため、安全なデータ消去のための高度なソフトウェアソリューションを利用すると推定されています。これらの技術はデータ漏洩リスクを軽減するだけでなく、廃棄資産の回収価値を最大化します。組織が効果的な資産回収の重要性を認識するにつれ、高度なソリューションへの需要は高まる見込みです。この傾向は、効率性とセキュリティが最優先されるIT資産処分市場において、より技術主導型のアプローチへの移行を示しています。

市場セグメントの洞察

IT資産処分市場における資産タイプ別分析

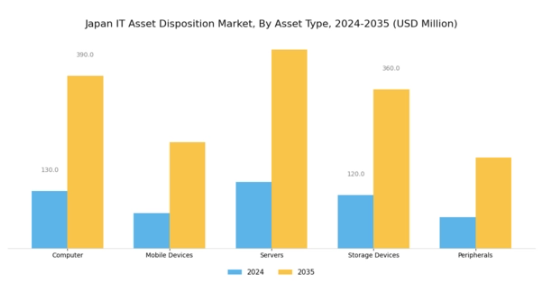

日本のIT資産処分市場では多様な資産タイプが存在し、それぞれが業界全体の動向と成長可能性に寄与している。中でもコンピュータは技術進歩による急速な陳腐化から大きなシェアを占める。高度な技術利用で知られる日本では、電子廃棄物管理と環境持続可能性の促進のため、コンピュータの適切な処分・リサイクルが不可欠である。

モバイルデバイスもこの市場セグメントで重要な役割を果たす。日本はスマートフォン最大の消費市場の一つであり、モバイルデバイス向けの効果的なIT資産処分戦略は、循環型経済を促進しながらデータ保護の強化につながる。サーバーは別の重要な構成要素であり、扱う機密データのため安全な処分方法が求められる。企業がクラウドソリューションへ移行するにつれ、効率的なサーバー処分戦略への需要も相応に高まっている。

ストレージデバイスは課題と機会の両面を有しており、その膨大な記憶容量には重要な業務情報が保存されていることが多く、ライフサイクル終了時には慎重な管理が求められる。最後に、周辺機器は軽視されがちだが、主要デバイスを補完する役割を担い、職場で廃棄される電子機器の相当量を占めるため、IT資産処分全体に大きく寄与している。

総じて、日本IT資産処分市場における多様な資産タイプは、この分野の複雑さと、異なる資産カテゴリーごとに固有の課題に対処するための包括的な処分方針の必要性を浮き彫りにしている。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

IT資産処分市場サービスインサイト

日本IT資産処分市場のサービスセグメントは、組織が厳格な規制や持続可能性目標を遵守しつつ、寿命を迎えたIT資産を効果的に管理する上で重要な役割を担う。データ破壊などの主要コンポーネントは、サイバーセキュリティ脅威への懸念が高まる中、データプライバシーとセキュリティを維持する基盤となる。リサイクルサービスは電子廃棄物を再利用可能な材料に変換し、環境負荷を低減することで循環型経済に大きく貢献する。さらに、リバースロジスティクスは返品管理と部品再利用を効率化し、企業のコスト最適化と廃棄物削減を支援する上で不可欠である。

デマニュファクチャリングプロセスは陳腐化した機器から貴重な資源を抽出する上で重要であり、リマーケティングは企業が使用済み資産から価値を回収する機会を提供する。競争環境は、持続可能な実践への需要高まりと規制順守が特徴であり、組織にこれらのサービスへのさらなる投資を促している。これは、急速に進化する日本の技術環境における責任ある資産管理への傾向を反映している。

IT資産処分市場規模の洞察

日本のIT資産処分市場は、特にIT資産リサイクルと安全なデータ管理の必要性の高まりを原動力として、回復力と成長を示している。環境規制の強化と企業の持続可能性イニシアチブにより、組織は責任あるIT資産処分方法を優先している。日本では、中小企業(SME)が重要な役割を担っており、限られた資源を管理しつつ現地規制への準拠を確保するため、費用対効果の高い処分ソリューションを頻繁に求めている。

さらに大企業は資産回収価値の最大化と機密情報の保護に注力しており、安全かつ効率的なIT資産処分戦略に多額の投資を行っています。このセグメントの活況は、業務効率を向上させるデータ消去技術やリサイクル技術の進歩によって支えられています。

デジタルトランスフォーメーションへの関心の高まりは、様々な業界における効果的な資産処分手法の需要をさらに促進し、本市場の重要性を浮き彫りにしています。日本IT資産処分市場のセグメンテーションは、中小企業と大企業の双方が持続可能性目標と規制要件に沿った運営を模索する中、こうした動向を反映している。全体として、市場は異なる組織規模が直面する固有のニーズと課題に適応しながら進化を続けている。

IT資産処分市場の業種別インサイト

日本IT資産処分市場は、様々な分野で陳腐化したIT資産の効率的かつ安全な処分ニーズの高まりを背景に、顕著な成長を遂げている。航空宇宙・防衛分野では、厳格な規制へのコンプライアンス維持が極めて重要であり、機密データの保護のため安全な資産処分が最優先事項となっている。同様に、エネルギー・電力業界では持続可能性への取り組みに注力しており、環境規制順守のための責任ある資産管理手法の導入が進んでいる。

製薬分野も、患者データや知的財産の機密性から安全なデータ処理が求められるため、この分野において重要な位置を占める。

一方、石油セクターでは業務効率化と規制要件順守のため、IT資産処分戦略の導入が加速している。これらの産業が総合的に日本のIT資産処分市場の成長を牽引しており、各企業は資産処分プロセスにおいてセキュリティ・コンプライアンス・環境持続可能性を優先している。技術革新への注目の高まりと規制環境の変化が、この地域市場に大きな成長機会をもたらし、日本国内の多様な業種における重要性を強化している。

主要プレイヤーと競争環境

日本のIT資産処分市場は、技術進歩と持続可能性イニシアチブによって形成される競争環境が特徴である。アイアンマウンテン(米国)、デル・テクノロジーズ(米国)、TES(シンガポール)などの主要プレイヤーは、イノベーションと業務効率を重視した戦略を積極的に推進している。アイアンマウンテン(米国)は、包括的なデータ管理ソリューションの提供拡大に注力し、安全なデータ消去と資産回収の分野でリーダーとしての地位を確立している。一方、デル・テクノロジーズ(米国)は広範なサプライチェーンを活用し資産回収サービスを強化。循環型経済の実践を通じて持続可能性への取り組みを推進している。TES(シンガポール)も先進的なリサイクル技術を統合することで市場での存在感を高めており、これは業務効率の向上だけでなく、グローバルな持続可能性目標との整合性をも実現している。これらの戦略が相まって、イノベーションと持続可能性が最優先されるダイナミックな競争環境を形成している。

事業戦略面では、日本市場向けカスタマイズソリューション需要の高まりを受け、現地化を加速する企業が増加。サプライチェーン最適化も重要課題であり、企業は対応力強化とコスト削減を追求している。市場構造は中程度の分散状態にあり、主要プレイヤーが各ニッチ領域で影響力を発揮。この分散構造により多様なサービスが提供され、顧客ニーズに応えると同時に事業者間の健全な競争を促進している。

2025年10月、デル・テクノロジーズ(米国)は、日本における資産回収能力強化のため、国内主要リサイクル企業との提携を発表した。この戦略的動きは、デルの現地プレゼンス強化だけでなく、責任あるリサイクル実践の確保を通じて同社の広範な持続可能性目標にも合致する点で重要である。本連携により業務効率化とサービス提供の改善が期待され、顧客満足度とロイヤルティの向上につながる見込みだ。

2025年9月、アイアンマウンテン(米国)は、日本企業のデータセキュリティとコンプライアンス強化を目的とした新たなデジタル資産管理サービス群を開始した。この取り組みは、企業が機密情報を保護しつつ資産回収プロセスを最適化しようとする動きが強まる中、IT資産処分市場におけるデジタル化の潮流を反映している。これらのサービスの導入により、アイアンマウンテンはデータセキュリティを優先する組織にとって優先的なパートナーとしての地位を確立する可能性が高い。

2025年8月、TES(シンガポール)は電子廃棄物リサイクル専用施設を開設し、日本での事業拡大を図った。この拡張は環境配慮型廃棄ソリューションへの需要高まりを示すとともに、TESの持続可能性への取り組みを強調するものである。同施設はTESの処理能力強化に寄与し、廃棄電子機器から有価物を回収することで循環型経済に貢献することが期待される。

2025年11月現在、IT資産処分市場の競争動向はデジタル化、サステナビリティ、人工知能の統合に大きく影響されている。サービス提供と業務効率の向上における協業の価値が認識される中、戦略的提携の重要性が増している。今後、競争上の差別化は従来の価格競争から、イノベーション、技術統合、サプライチェーンの信頼性への焦点へと移行する見込みである。この変化は、これらの側面を優先する企業が、ますます複雑化する市場で優位に立つことを示唆している。

業界動向

日本のIT資産処分市場では、特に主要企業間の合併・買収において最近活発な動きが見られる。2023年5月、ソフトバンクテクノロジーは持続可能な技術管理におけるサービス提供強化を目的に、国内IT資産処分企業の買収を発表した。一方、リコーと富士通はIT分野における循環型経済の実践を共同で推進する取り組みを開始し、電子廃棄物のリサイクルやIT機器再生プロセスの強化に取り組んでいる。

環境省が示すように、環境規制の強化と持続可能性への国家的推進により、パナソニックや東芝などの企業価値が上昇していることから、最近の市場成長は明らかである。さらに2022年1月には、日本電信電話株式会社がIT資産管理サービスを拡大し、市場での存在感をさらに強化した。

過去数年間の注目すべき進展としては、2021年3月にキヤノンがIT資産管理業務におけるカーボンニュートラル達成を公約したことが挙げられ、これは責任ある電子廃棄物処理・リサイクルに関する国内の広範な動向を反映している。IT資産処分市場における持続可能性と技術革新への注目の加速は、日本を地域内の環境配慮型実践のリーダーとして位置づけている。

将来展望

日本のIT資産処分市場の将来展望

日本のIT資産処分市場は、規制順守、環境持続可能性、技術革新を原動力として、2024年から2035年にかけて年平均成長率(CAGR)3.6%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 安全な廃棄のための高度なデータ消去技術の開発。

- 資産回収を効率化するリバースロジスティクスサービスの拡大。

- リサイクル活動を強化するためのメーカーとの回収プログラム提携。

2035年までに、イノベーションと持続可能性イニシアチブにより、市場は堅調に推移すると予想される。

市場セグメンテーション

日本IT資産処分市場規模見通し

- 中小企業

- 大企業

日本のIT資産処分市場 サービス別見通し

- データ破壊

- リサイクル

- リバースロジスティクス

- 分解製造

- 再販売

日本のIT資産処分市場 業種別見通し

- 航空宇宙・防衛

- エネルギー・電力

- 製薬

- 石油

日本のIT資産処分市場 資産タイプ別見通し

- コンピュータ

- モバイルデバイス

- サーバー

- デジタルストレージデバイス

- 周辺機器

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、資産タイプ別(百万米ドル)

- 4.1.1 コンピュータ

- 4.1.2 モバイルデバイス

- 4.1.3 サーバー

- 4.1.4 デジタルストレージデバイス

- 4.1.5 周辺機器

- 4.2 情報通信技術(ICT)、サービス別(百万米ドル)

- 4.2.1 データ消去

- 4.2.2 リサイクル

- 4.2.3 リバースロジスティクス

- 4.2.4 デマニュファクチャリング

- 4.2.5 リマーケティング

- 4.3 情報通信技術(ICT)、規模別(百万米ドル)

- 4.3.1 中小企業(SME)

- 4.3.2 大企業

- 4.4 情報通信技術(ICT)、業種別(百万米ドル)

- 4.4.1 航空宇宙・防衛

- 4.4.2 エネルギー・電力

- 4.4.3 製薬

- 4.4.4 石油

- 4.1 情報通信技術(ICT)、資産タイプ別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 アイアンマウンテン(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 シムズ・リサイクル・ソリューションズ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 デル・テクノロジーズ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ヒューレット・パッカード・エンタープライズ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 クラウドブルー(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 GEEP(カナダ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 TES(シンガポール)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Kinsbursky Brothers (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 アイアンマウンテン(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析:資産タイプ別

- 6.3 日本市場分析:サービス別

- 6.4 日本市場分析:規模別

- 6.5 日本市場分析:業種別

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFR の調査プロセス

- 6.8 情報通信技術(ICT)の DRO 分析

- 6.9 推進要因の影響分析:情報通信技術(ICT)

- 6.10 抑制要因の影響分析:情報通信技術(ICT)

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術、資産タイプ別、2024年(%シェア)

- 6.13 情報通信技術、資産タイプ別、2024年~2035年 (百万米ドル)

- 6.14 サービス別情報通信技術、2024年(シェア%)

- 6.15 サービス別情報通信技術、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、規模別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、規模別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、業種別、2024年(シェア%)

- 6.19 情報通信技術(ICT)、業種別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 資産タイプ別、2025-2035年(百万米ドル)

- 7.2.2 サービス別、2025-2035年(百万米ドル)

- 7.2.3 規模別、2025-2035年(百万米ドル)

- 7.2.4 業種別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携