❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の医療コーディング市場規模は2024年に21億9975万米ドルと推定されております。

日本の医療コーディング市場は、2025年の23億2492万米ドルから2035年までに40億4420万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.6%を示すと予測されています。

主要な市場動向とハイライト

日本の医療コーディング市場は、技術進歩と規制変更に牽引され、変革的な転換期を迎えております。

- 技術統合が医療コーディングの風景を再構築し、効率性と正確性を高めております。

- 熟練したコーダーへの需要が増加しており、特に最大のセグメントである外来コーディング分野で顕著です。

- 規制変更がコーディング実務に影響を及ぼしており、継続的な教育と適応が求められております。

- 医療費の増加と高齢化が進む人口構造が、市場成長を牽引する主要な要因となっております。

主要企業

Optum (US), Cognizant (US), MediCode (US), GeBBS Healthcare Solutions (IN), nThrive (US), Vee Technologies (US), Quest Diagnostics (US), Cerner Corporation (US), Change Healthcare (US)

日本の医療コーディング市場の動向

日本の医療コーディング市場は現在、技術進歩と規制変更に牽引され、顕著な変革を経験しております。コーディングプロセスへの人工知能(AI)と機械学習の統合は、精度と効率性を向上させ、医療提供者の事務負担軽減に寄与するものと見られます。さらに、医療処置や診断の複雑化が進む中、より高度なコーディング手法が求められており、この分野における熟練専門家の需要増加につながる可能性があります。医療環境が進化する中、正確なコーディングの必要性は極めて重要となり、償還プロセスや医療全体の質に影響を及ぼします。加えて、日本政府はデジタルヘルス施策を積極的に推進しており、これが医療コーディング市場のさらなる成長を促進する可能性があります。電子健康記録(EHR)や標準化されたコーディングシステムへの移行は、医療機関内での業務効率化への転換を示唆しています。この移行はデータ管理の改善だけでなく、様々な医療システム間の相互運用性の向上にもつながるでしょう。こうした動向が展開される中、医療コーディング市場のステークホルダーは、競争力を維持し効果的に役割を果たすため、変化する環境に適応する必要があります。

技術統合

人工知能や機械学習などの先進技術の導入が、医療コーディング市場を再構築しています。これらの革新はコーディングの精度と効率を向上させ、医療提供者の管理業務を効率化する可能性が高いです。

規制変更

日本における継続的な規制改革は、医療コーディング市場に影響を与えています。これらの変更により、コーディング手法の更新が必要となる可能性があり、新たな基準への準拠を確保し、医療サービス全体の質を向上させることにつながります。

熟練コーダーへの需要増加

医療処置の複雑化に伴い、医療コーディング市場において訓練を受けた専門家の需要が高まっています。この傾向は、コーダーに必要なスキルを身につけさせるための専門的な研修プログラムへの移行を示唆しています。

日本の医療コーディング市場を牽引する要因

高齢化

日本における高齢化社会への人口動態の変化は、医療コーディング市場に大きな影響を与えています。65歳以上の人口が約28%を占める中、医療サービスへの需要は急増しています。この人口動態の傾向は、高齢者医療に伴う複雑性を管理するための包括的な医療コーディングを必要とします。高齢者は複数の健康問題を抱えていることが多いため、効果的な治療と保険償還には正確なコーディングが不可欠です。医療提供者がこの人口構成に対応するため堅牢なコーディングシステムの導入を模索するにつれ、医療コーディング市場は拡大する見込みです。さらに、高齢化は慢性疾患管理への注目の高まりにつながり、正確なコーディング手法の必要性をさらに促進する可能性があります。

医療支出の増加

日本の医療コーディング市場は、医療支出の増加に伴い成長を遂げています。政府が医療サービスへの資金配分を拡大する中、正確な医療コーディングの需要は極めて重要となっています。2025年までに日本の医療支出は約42兆円に達すると予測され、年間約4%の成長率を示しています。この支出増加は、適切な請求と償還プロセスを確保するための効率的なコーディングシステムを必要とします。その結果、医療提供者は先進的なコーディングソリューションへの投資を進めており、これが医療コーディング市場の成長を牽引しています。質の高い医療サービスへの重視は、複雑なコーディングシステムを扱える熟練したコーダーの必要性をさらに高め、医療提供全体の効率性を向上させています。

価値に基づく医療への移行

従量制報酬から価値に基づく医療モデルへの移行は、日本の医療コーディング市場を再構築しています。この移行は提供されるサービスの量よりも医療の質を重視するため、患者様の治療結果を正確に反映する精密なコーディングが求められます。医療提供者がこれらの新たなモデルに適応するにつれ、正確かつ包括的なコーディング手法への需要は高まると予想されます。2025年には、価値に基づく医療の取り組みが医療費償還の約30%を占めると予測されており、効果的なコーディングシステムの必要性が浮き彫りとなっています。この傾向はコーディング技術や研修への投資増加につながり、医療コーディング市場のさらなる成長を促進する可能性があります。

規制順守要件

日本の医療コーディング市場は、厳格な規制順守要件の影響を受けています。医療提供者は、適切な請求と償還を確保するため、様々な規制を遵守しなければなりません。新たなコーディング基準やガイドラインの導入に伴い、コーダーに対する継続的な研修・教育が不可欠です。2025年には、医療分野におけるコンプライアンス関連支出が約5%増加すると予測されており、規制の複雑化が進んでいることを反映しています。この傾向は、罰則回避と財務的持続可能性を確保するため、正確なコーディング実務を維持することの重要性を示しています。その結果、医療コーディング市場では研修プログラムやコンプライアンスソリューションへの需要が急増する見込みです。

医療分野における技術革新

医療分野への先端技術の統合は、日本の医療コーディング市場を再構築しています。人工知能(AI)や機械学習などの革新技術はコーディングプロセスを効率化し、精度と効率性を向上させています。2025年には、AI駆動型コーディングソリューションによりコーディングエラーを最大30%削減でき、医療サービス全体の質向上に寄与すると推定されています。医療提供者がこれらの技術を導入するにつれ、システムと連携して作業できる熟練コーダーの需要が高まる見込みです。この傾向は、より自動化されたコーディング環境への移行を示しており、医療コーディング市場で求められるスキルセットの変革につながる可能性があります。

市場セグメントの洞察

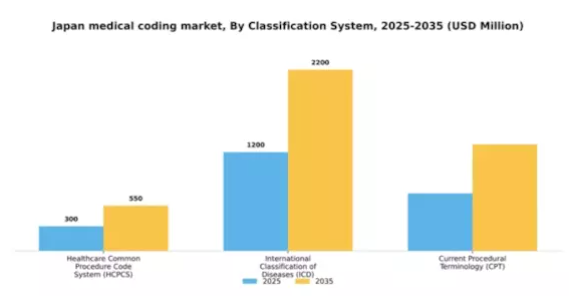

分類システム別:ICD(最大シェア)対 HCPCS(最速成長)

日本の医療コーディング市場は、様々な分類システム間で多様な分布を示しています。この中で、国際疾病分類(ICD)が最大のシェアを占めており、診断や健康管理における広範な採用を反映しています。一方、医療共通手技コードシステム(HCPCS)は、正確な請求と報告を目指す医療機関に特に支持され、注目を集めつつあります。近年のセグメント成長傾向を見ると、ICDは医療データ管理業務への統合が進んでいることから、依然として確固たる選択肢として位置づけられています。一方、HCPCSは様々な医療サービスにおける標準化されたコーディングの重要性が高まっていること、およびこのシステムの導入を容易にする技術的進歩に後押しされ、最も成長が速い分類システムとして台頭しつつあります。

ICD(主流)対 HCPCS(新興)

国際疾病分類(ICD)は、日本医療コーディング市場において主要なコーディングシステムとして機能しております。これは主に、医療現場での広範な利用と国際的なコーディング基準との整合性が理由です。医療提供者が疾病や健康関連の問題を効果的に分類することを可能にし、患者記録やデータ分析の改善に寄与しております。一方、医療共通手技コードシステム(HCPCS)は新興プレイヤーとして位置付けられており、医療処置やサービスに対する詳細なコーディングを提供することでICDを補完するため、急速に普及が進んでいます。医療提供者が先進技術を導入し、より高い請求精度を求める中、HCPCSは医療コーディング分野において、サービス償還と業務効率の向上に不可欠なツールとして、大幅な成長が見込まれます。

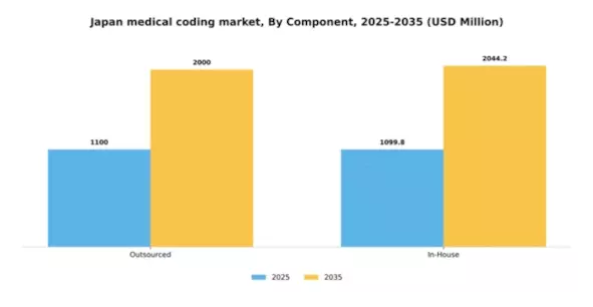

構成要素別:外部委託(最大)対 社内処理(急成長)

日本の医療コーディング市場において、外部委託サービスと社内処理サービスの市場シェア分布を見ると、外部委託セグメントが明らかに優勢です。このセグメントは効率性と費用対効果の高さから市場の大部分を占めており、専門知識を求める多くの医療提供者に支持されています。一方、社内部門は現在規模こそ小さいものの、組織がコーディングプロセスを自社管理下に置き、地域規制への準拠を維持しようとする動きから急速に存在感を高めています。技術進歩とコーディング精度の監視強化を背景に、社内コーディングソリューションへの移行傾向が顕著です。医療機関は社内能力強化のための研修やソフトウェアへの投資を進めており、この分野の魅力が高まっています。データセキュリティへの重視の高まりと処理時間の短縮ニーズも、医療コーディング分野における新たな勢力として社内セグメントを推進する重要な要素です。

外部委託:主流 vs. 社内:新興

日本の医療コーディング市場において、外部委託セグメントは主流の地位を占めております。豊富な経験と専門的なスキルセットを有する確立された組織が特徴であり、正確性と効率性を重視する医療に支持されております。アウトソーシングサービスは一般的に幅広い専門知識と迅速な処理能力を提供し、医療施設が中核業務に専念しつつ医療コーディング基準への準拠を確保することを可能にします。一方、インハウス部門は、コーディングプロセスに対するより大きな管理を求める中小規模の医療施設を中心に、有力な代替手段として台頭しています。これらの組織は革新的な技術や研修プログラムを積極的に導入し、自社のコーディング機能を強化するとともに市場の変化に迅速に対応する能力を高めています。

エンドユーザー別:病院(最大)対 診断センター(最速成長)

日本の医療コーディング市場では、病院が最大のシェアを占めており、主要な医療提供者としての支配的な立場を反映しています。これらの機関は、患者記録、請求、保険請求を管理するために効率的なコーディングシステムに大きく依存しており、高度なコーディングソリューションに対する安定した需要を生み出しています。病院の重要性は、市場全体の安定性に大きく寄与しています。一方、診断センターは最も成長が著しいセグメントとして台頭しており、診断手続きの需要増加と、検査や画像診断サービスにおける正確なコーディングの必要性によって牽引されています。この成長は、医療技術の進歩と予防医療への意識の高まりによって促進され、診断活動の増加と効率的なコーディング手法の必要性につながっています。

病院:主流 vs. 診断センター:新興

病院は日本の医療コーディング市場において主流のプレイヤーであり、膨大な患者数と複雑な請求プロセスが特徴です。高度なコーディングシステムの活用により、正確性とコンプライアンスを確保しており、これは財政的償還と業務効率にとって不可欠です。一方、診断センターは、診断サービスを求める増加する人口に対応する重要なセグメントとして台頭しています。これらのセンターは、業務の効率化とサービス提供の向上を図るため、統合型コーディングソリューションの導入を加速させており、進化する医療環境において重要なプレイヤーとしての地位を確立しつつあります。診断環境における正確なコーディングの需要と、外来サービスの増加が相まって、今後数年間で診断センターの成長が期待されることを示しています。

主要プレイヤーと競争環境

日本の医療コーディング市場は、技術革新と戦略的提携によってますます形作られる競争環境が特徴です。主な成長要因には、医療請求における正確なコーディングの需要増加、電子健康記録(EHR)への移行、規制基準への準拠の必要性などが挙げられます。オプタム(アメリカ)、コグニザント(アメリカ)、GeBBS医療ソリューションズ(インド)などの主要企業は、イノベーションとデジタルトランスフォーメーションを通じて自らのポジションを確立しています。高度な分析技術とAI統合によるコーディング精度・効率性の向上に注力する運営方針は、競争環境を形成する共通の要素であり、技術力が最優先される市場構造を育んでいます。

事業戦略面では、日本市場への対応強化を目的に事業活動の現地化が進んでおり、サプライチェーン最適化という広範な潮流を反映しています。市場の競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、主要プレイヤーは技術と地域知見を駆使し、このダイナミックな環境下で確固たる地位を築くことで、大きな影響力を保持しています。

2025年10月、アメリカオプタム社は主要な日本の医療提供機関との戦略的提携を発表し、AI駆動型ソリューションによるコーディング精度の向上を図りました。この連携によりコーディングプロセスの効率化、エラー削減、全体的な業務効率の向上が期待されています。本施策の戦略的重要性は、オプタム社が先進技術を統合しつつ現地の専門知識を活用できる点にあり、市場における競争的優位性を強化するものです。

2025年9月、コグニザント(アメリカ)は日本の医療分野に特化した新たなコーディングソリューション群を発表しました。この取り組みは、厳格な規制への対応やリアルタイムデータ分析の必要性など、現地プロバイダーが直面する特有の課題解決を目的としています。提供サービスをカスタマイズすることで、コグニザントは市場浸透を強化し、日本の医療機関にとって優先的なパートナーとしての地位を確立する見込みです。

2025年8月、GeBBS 医療ソリューション(インド)は東京に新たな地域事務所を開設し、日本での事業拡大を図りました。この戦略的展開は、アジア太平洋地域におけるプレゼンス強化とサービス提供能力の向上を目的としています。現地事務所の設置により、日本の医療提供者との緊密な連携が促進され、市場ニーズへの対応力向上と長期的な関係構築が期待されます。

2025年11月現在、医療コーディング市場における競争動向は、デジタル化、AI統合、持続可能性への重視の高まりに大きく影響されています。企業が市場の複雑さを乗り切るため、強みを結集する戦略的提携がますます重要になってきています。今後の展望として、競争の差別化は従来型の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への重点へと移行する可能性が高いです。この変化は、競争優位性を維持するために企業が継続的に適応し革新する必要性を強調しています。

日本医療コーディング市場の主要企業には以下が含まれます

産業動向

日本の医療コーディング市場では、近年著しい進展と発展が見られます。2023年9月、チェンジ・ヘルスケアは、高齢化が進む日本における医療サービスの向上ニーズに応え、コーディングの精度と効率性を高めるAI駆動型ソリューションに焦点を当て、日本での医療コーディングサービスの拡大を発表しました。エンビジョン・ヘルスケアも、高まる医療需要に対応しコーディングプロセスを効率化するため、現地規制に適応した事業戦略の見直しを進めています。

特に2023年6月には、OptumInsight社が、日本の病院や診療所における電子健康記録(EHR)の導入拡大に伴い、効率的なコーディング手法の需要が増加したことで、自社のコーディングソリューションが成長したと報告しました。さらに2022年3月には、McKesson Corporationが日本の医療機関と提携し、コーディングリソースの強化を図り、市場に大きな影響を与えました。

過去2年間、日本の病院におけるIT予算の継続的な増加が医療コーディング分野の強化に寄与しており、3M社やサーナー社などの主要企業も、日本の医療制度特有のニーズに対応するため、日本市場向けにカスタマイズされた先進的なコーディング技術への投資を進めています。この傾向は、進化を続ける日本の医療環境において、医療コーディング能力に対する堅調な需要を示しています。

今後の見通し

日本の医療コーディング市場の将来展望

日本の医療コーディング市場は、技術進歩と規制変更を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.69%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 精度向上のためのAI駆動型コーディングソフトウェアソリューションの開発。

- より広範な人材プールを活用するためのリモートコーディングサービスの拡大。

- 統合型コーディング・請求ソリューションに向けた医療提供者との提携。

2035年までに、イノベーションと戦略的パートナーシップにより、医療コーディング市場は堅調な成長が見込まれます。

市場セグメンテーション

日本医療コーディング市場 エンドユーザー別展望

- 病院

- 診断センター

- その他

日本医療コーディング市場 コンポーネント別展望

- 外部委託

- 社内

日本医療コーディング市場 分類システム別展望

- 医療共通処置コードシステム(HCPCS)

- 国際疾病分類(ICD)

- 現行処置用語(CPT)

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 医療機器、分類システム別(百万米ドル)

4.1.1 医療共通手技コードシステム(HCPCS)

4.1.2 国際疾病分類(ICD)

4.1.3 現行手技用語(CPT)

4.2 医療機器、構成要素別(百万米ドル)

4.2.1 外部委託

4.2.2 自社製造

4.3 医療機器、エンドユーザー別(百万米ドル)

4.3.1 病院

4.3.2 診断センター

4.3.3 その他 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 オプタム(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Cognizant(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 MediCode(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 GeBBS Healthcare Solutions(インド)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 nThrive(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Vee Technologies(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Quest Diagnostics(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 サーナー・コーポレーション(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 チェンジ・ヘルスケア(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 分類システム別日本市場分析

6.3 構成要素別日本市場分析

6.4 エンドユーザー別日本市場分析

6.5 医療機器の主要購買基準

6.6 MRFR の調査プロセス

6.7 医療機器の DRO 分析

6.8 推進要因の影響分析:医療機器

6.9 抑制要因の影響分析:医療機器

6.10 供給/バリューチェーン:医療機器

6.11 分類システム別医療機器、2024年(シェア%)

6.12 分類システム別医療機器、2024年~2035年(百万米ドル)

6.13 構成部品別医療機器、2024年(シェア%)

6.14 医療機器、構成部品別、2024年から2035年(百万米ドル)

6.15 医療機器、エンドユーザー別、2024年(シェア%)

6.16 医療機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 分類システム別、2025-2035年(百万米ドル)

7.2.2 構成部品別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携