❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のアイライナー市場規模は2024年に2億9430万米ドルと推定されております。

日本のアイライナー市場は、2025年の3億798万米ドルから2035年までに4億8520万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.6%を示すと予測されております。

主要な市場動向とハイライト

日本のアイライナー市場は、クリーンビューティーと多様な製品ラインナップへのダイナミックな移行を経験しております。

- 日本のアイライナー市場で最大のセグメントは、耐久性に対する消費者ニーズに応えるロングラスティング処方の製品群です。

- 最も成長が著しいセグメントはクリーンビューティー製品であり、持続可能でエコフレンドリーな選択肢を求める消費者の嗜好の高まりを反映しております。

- ソーシャルメディアは、アイライナー市場における消費者嗜好の形成とブランドエンゲージメントの促進において、引き続き重要な役割を果たしております。

- 主要な市場推進要因としては、ロングラスティング処方の需要拡大と、精密さと品質を重視する日本の美容基準の影響が挙げられます。

主要企業

L’Oreal (FR), Estée Lauder (US), Revlon (US), Maybelline (US), Shiseido (JP), Dior (FR), Lancôme (FR), MAC (CA), Urban Decay (US)

日本のアイライナー市場動向

日本のアイライナー市場は現在、消費者の嗜好の変化と革新的な製品提供に牽引され、ダイナミックな進化を遂げております。高品質で長時間持続するアイライナーへの需要が急増しており、消費者は見た目を引き立てるだけでなく、一日中持続する製品を求める傾向が強まっております。この傾向は、消費者の選択形成において重要な役割を果たすソーシャルメディアや美容インフルエンサーの影響力拡大によってさらに後押しされております。加えて、クリーンビューティーの台頭により、有害な化学物質を含まない処方開発が進み、健康志向の消費者層に訴求しています。さらに、ジェルタイプ、リキッドタイプ、ペンシルタイプなど、多様な製品種類が市場に登場し、様々な使用感の好みに応えるようになっています。若年層における大胆で創造的なアイメイクの人気の高まりも、アイライナー市場の拡大に寄与しています。ブランドがこうしたトレンドに対応し続け、革新を続ける中、既存企業と新興企業の双方が市場シェアを争うことで、競争環境はさらに激化する見込みです。この変化する環境は、日本における消費者の多様なニーズに応えようとする企業にとって、成長の機会をもたらしています。

クリーンビューティー製品の台頭

アイライナー市場においても、クリーンビューティーへの顕著な移行が見られます。消費者は有害な化学物質や合成成分を含まない製品をますます優先するようになっています。この傾向は、健康とウェルネスを求めるより広範な社会的動きを反映しており、ブランドはこうした価値観に沿うよう製品の再設計を迫られています。

ソーシャルメディアの影響

ソーシャルメディアプラットフォームは、アイライナー市場における消費者行動に大きな影響を与えています。InstagramやTikTokなどのプラットフォームにおける美容インフルエンサーやメイクアップチュートリアルがトレンドを牽引し、消費者が様々なアイライナーのスタイルを試すことを促しています。これにより、ユニークで革新的なアイライナー製品への需要が急増しています。

多様な製品ラインナップ

アイライナー市場は、ジェル、リキッド、ペンシルなど、製品種類の多様化が進んでいることが特徴です。この多様化は、消費者の異なる好みや使用方法に対応し、個人が自身のメイクルーティンやスタイルに最適な製品を選択できるようにしています。

日本のアイライナー市場を牽引する要因

Eコマースプラットフォームの台頭

Eコマースプラットフォームの普及は、日本のアイライナー市場を変革しています。オンラインショッピングの利便性により、消費者はお気に入りのアイライナー製品を購入するため、ますますデジタルチャネルを利用するようになっております。この変化は、過去1年間でアイライナーを含む化粧品のオンライン販売が40%増加したと報告されていることからも明らかです。電子商取引は、より幅広い製品へのアクセスを提供するだけでなく、価格比較や顧客レビューを容易にし、ショッピング体験全体を向上させています。その結果、従来型小売業者はオンラインプラットフォームと競争するために戦略を適応させており、アイライナー市場においてよりダイナミックで競争の激しい状況を生み出しています。

男性向けグルーミング製品の拡大

男性向けグルーミング製品の拡大は、アイライナー市場における重要な推進要因として浮上しています。従来型は女性消費者が中心でしたが、特に都市部において男性の間でメイクアップの受容が広がっています。この変化は、社会規範の変化や男性美容インフルエンサーの可視性向上によって支えられています。最近のデータによると、日本のアイライナー総売上高の約15%を男性セグメントが占めており、この数値はさらに上昇すると予想されています。ブランドは男性向けに特別に設計された製品を開発することで対応し、消費者基盤を拡大するとともに、アイライナー市場全体の成長に貢献しています。

日本の美容基準の影響

日本の美容基準は、アイライナー市場における消費者の嗜好形成に重要な役割を果たしております。くっきりとした表現力豊かな目元を重視する傾向が、こうした美的理想に応えるアイライナーの需要急増につながっております。精密な塗布が可能で、マットやグロスなど多様な仕上がりを提供する製品が特に好まれております。市場データによれば、日本の女性の約60%が日常的なメイクアップの一環としてアイライナーを定期的に使用しており、その重要性が浮き彫りとなっています。このようなアイメイクへの文化的嗜好が、ブランドに現地の美容トレンドに沿った製品開発を促し、アイライナー市場における競争と革新を促進しています。

サステナビリティとエコフレンドリーな製品

サステナビリティは、アイライナー市場における消費者の選択に影響を与える重要な要素となりつつあります。日本の消費者は環境問題への意識が高まっており、自身の価値観に合致する製品を求めています。この傾向を受け、ブランドは持続可能な原料や包装を採用したエコフレンドリーなアイライナーの開発を進めています。Market Research Futureの調査によれば、日本の消費者の約25%が環境に配慮した化粧品に対して割高な価格を支払う意思があるとのことです。この持続可能性への移行は、消費者の意識変化を反映するだけでなく、競争の激しい市場においてブランドが革新と差別化を図る原動力となっています。したがって、エコフレンドリーな製品への注目がアイライナー市場の成長を牽引する可能性が高いと考えられます。

持続性のある処方の需要拡大

日本のアイライナー市場では、持続性のある処方に注目が集まっています。特に湿度の高い環境下でも、持続性とにじみに強い製品を求める消費者が増加しています。この傾向は、日本の消費者の間で人気を集めているウォータープルーフやジェルベースのアイライナーの売上増加に反映されています。最近のデータによると、長持ちするアイライナーは日本のアイライナー総売上の約35%を占めています。この需要拡大は、日常生活の過酷な条件に耐えつつ洗練された見た目を維持できる製品への要望に起因しています。その結果、メーカーは製品の持続性を高める革新的技術に投資しており、これが日本のアイライナー市場全体の成長に寄与しています。

市場セグメントの洞察

日本のアイライナー市場セグメントの洞察

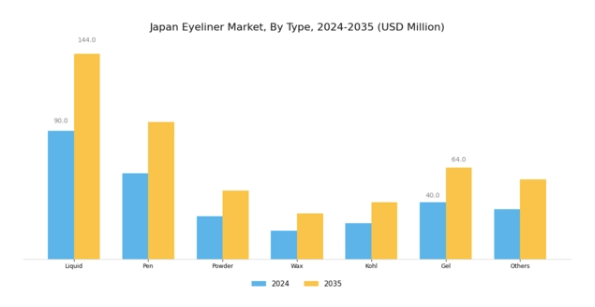

アイライナー市場における製品種類の洞察

日本のアイライナー市場では、多様な製品種類が展開されており、それぞれが消費者の独自の嗜好や使用スタイルに対応しています。リキッドアイライナーは、その精密な描きやすさと鮮やかな発色性から支持され、くっきりとしたアイライナーの仕上がりを求める美容愛好家の定番となっています。ペン型アイライナーはペン型のアプリケーターで使いやすく、正確なコントロールが可能であるため、素早い使用を好む消費者に最適です。リキッドとペン型製品は、その使いやすさと豊富な色合いにより人気を集め、幅広いメイクユーザー層に支持されています。

一方、パウダーアイライナーは、よりソフトでナチュラルな仕上がりを求める消費者に対応しています。控えめな印象を求める場合によく使用され、メイクの汎用性を重視する方々に好まれています。ワックスアイライナーは使いやすさと持続性の両立を実現し、ペンシルタイプが主流で、ぼかしやスモーキーメイクが容易なため、ファッションに敏感な層で人気を集めています。従来型のアジアの美容法に根ざしたコールアイライナーは、濃密な色素で鮮やかなコントラストを生み出し、日常メイクから特別な日のメイクまで幅広く活用されています。

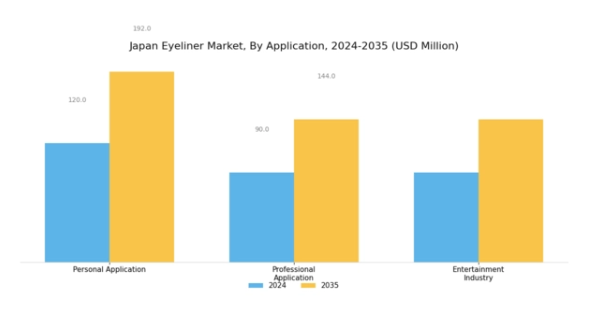

アイライナー市場における用途別インサイト

日本のアイライナー市場は、特に用途別に見ると、個人用とプロフェッショナル用の両方のニーズに応える多様な使用法が反映されています。個人用アイライナーは、美意識や自己表現への関心の高まりを背景とした日常的な美容習慣から、日本の消費者の間で広く人気を保っています。この分野には、リキッド、ジェル、ペンシルなど、様々な消費者嗜好に合わせた多様な製品が含まれます。一方、プロフェッショナル用途セグメントは、メイクアップアーティストや美容専門家によって頻繁に利用され、日常から特別な機会まで対応する、長持ち性と精密さを提供する高性能製品が重視されています。

エンターテインメント産業も、アイライナーのトレンドに影響を与える重要な役割を果たしています。ビジュアルメディアやパフォーマンスでは、大胆で創造的なメイクスタイルが頻繁に披露され、芸術的表現を高める革新的なアイライナー製品の需要急増を促しています。総じて、日本のアイライナー市場のセグメンテーションは、個人使用が消費者層の大半を占める一方で、プロフェッショナルおよびエンターテインメント用途が成長の重要な推進力であり、アイライナーのデザインや使用技術の限界を押し広げることで市場の発展に寄与していることを示しています。

アイライナー市場の流通チャネルに関する洞察

日本のアイライナー市場の流通チャネルセグメントは、オンラインとオフラインの両チャネルが市場浸透と顧客エンゲージメントにおいて重要な役割を果たす、ダイナミックな状況を示しています。技術先進国である日本では、eコマースの利便性と消費者のデジタルリテラシー向上を背景に、オンラインプラットフォームの人気が著しく高まっています。一方、化粧品小売店やデパートなどのオフラインチャネルは、オンラインでは再現できない実物に触れる体験や個別相談を提供し、依然として強い存在感を維持しています。

これらの流通手段の組み合わせは、従来型の購買習慣と現代的なデジタルトレンドが共存する日本の多様な消費者嗜好を反映しています。市場データは、若年層に響くマーケティング戦略やソーシャルメディアの活用により、オンライン購入への着実な移行を示しています。しかしながら、対面での買い物を好む高齢層を中心に、ブランドロイヤルティや信頼構築においてはオフラインチャネルが依然として重要です。この多面的なアプローチは、様々な顧客層に効果的に対応する機会を提供し、日本のアイライナー市場産業における持続的な成長を保証します。

主要プレイヤーと競争環境

アイライナー市場は、主要プレイヤー間のイノベーションと戦略的ポジショニングを特徴とする、ダイナミックな競争環境を示しています。ロレアル(フランス)、資生堂(日本)、エスティローダー(アメリカ)などの主要企業は、様々な戦略を通じて市場形成に積極的に取り組んでいます。ロレアル(フランス)はデジタルトランスフォーメーションとサステナビリティに注力し、技術を活用して顧客エンゲージメントと製品開発を強化しています。一方、資生堂(日本)は地域展開と製品ローカライゼーションを重視し、日本の消費者の独自の嗜好に対応しています。エスティローダー(アメリカ)はプレミアムブランディングと戦略的パートナーシップへの強い注力で知られ、これにより市場での存在感と消費者ロイヤルティを高めています。これらの戦略が相まって、イノベーションと消費者中心のアプローチがますます重要となる競争環境が形成されています。

アイライナー市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による効率性向上と市場需要への迅速な対応が含まれます。市場構造は中程度の分散状態にあり、複数の主要企業が大きなシェアを占める一方で、新興ブランドにも参入の余地が残されています。この分散構造は競争環境を促進し、既存企業は市場ポジションを維持するため継続的なイノベーションが求められています。

2025年10月、ロレアル(フランス)は生分解性包装と持続可能な原料を採用した新エコフレンドリーアイライナーラインの発売を発表しました。この戦略的動きは、環境配慮製品への消費者需要の高まりに応えるだけでなく、ロレアルの持続可能性への取り組みを強化するものです。エコフレンドリーな取り組みを統合することで、ロレアル(フランス)は責任ある美容のリーダーとしての地位を確立し、より幅広い顧客層の獲得が期待されます。

2025年9月、資生堂(日本)は地元のテック系スタートアップ企業との提携を発表し、パーソナライズされたアイライナーの提案を含むAI駆動型美容ソリューションの開発を進めています。この協業は、技術を通じてイノベーションと消費者体験の向上に取り組む資生堂の姿勢を示しています。AIを活用することで、資生堂(日本)は現代の消費者が求めるパーソナライズされた美容製品へのニーズに応える個別ソリューションを提供し、競争優位性を強化することを目指しています。

2025年8月、エスティローダー(アメリカ)は日本の人気ECプラットフォームとの戦略的提携により流通チャネルを拡大しました。この動きは、同ブランドがデジタル化に注力し、オンライン販売を通じてより広範な顧客層にリーチしようとしていることを示しています。オンラインプレゼンスを強化することで、エスティローダー(アメリカ)は消費者のアクセス向上を図るだけでなく、美容分野におけるオンラインショッピングの成長トレンドを捉える体制を整えています。

2025年11月現在、アイライナー市場のトレンドはデジタル化、サステナビリティ、AI技術の統合に大きく影響されています。戦略的提携が競争環境を形作る傾向が強まっており、各社は相互の強みを活用し市場提供価値を高めています。今後の展望として、競争上の差別化は従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への重点へと移行する可能性が高いです。これらの側面を優先する企業は、アイライナー市場における消費者の進化するニーズに応える上で、より有利な立場に立てるでしょう。

日本アイライナー市場の主要企業には以下が含まれます

産業動向

日本アイライナー市場の最近の動向は、消費者の嗜好と革新的な製品提供の両方によって牽引されるダイナミックな状況を示しています。エスティローダーは持続可能性に注力し、2023年8月にアイライナー製品のエコフレンドリーな包装を導入しました。一方、資生堂は敏感肌消費者向けの皮膚科医テスト済み処方を採用した製品ラインを拡充しています。アジア系美容製品の人気上昇は、特にトレンディで手頃な価格帯に惹かれる若年層を中心に、キャンメイクやDHCといったブランドの成長を後押しし続けています。

M&Aの分野では、ナーズが2023年6月に人気ローカルブランドの買収交渉を行い、ポートフォリオと市場プレゼンスの強化を図りました。一方、リンメルは、長持ち・にじみにくい技術を特徴とする最新アイライナーの発表により、市場評価額が顕著に上昇したと報告しています。可処分所得の増加と美容意識の高い層の拡大に伴い、ロレアル、キッスミー、花王といった主要プレイヤーの戦略的動きや革新の影響を受け、市場は今後も拡大を続けると予測されています。

日本政府も国産化粧品の促進を重視しており、この分野の成長を支える環境が整えられています。

今後の展望

日本のアイライナー市場における今後の展望

日本のアイライナー市場は、技術革新、消費者の嗜好の変化、持続可能な製品への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.65%で成長すると予測されています。

新たな機会は以下の分野にあります:

- アイライナー製品向けのエコフレンドリーな包装ソリューションの開発。

- 若年層へのリーチ拡大に向けたオンライン販売チャネルの拡充。

- AI技術を活用したカスタマイズ可能なアイライナー製品の導入。

2035年までに、アイライナー市場は、進化する消費者のトレンドや嗜好を反映し、堅調な成長を達成すると予想されます。

市場セグメンテーション

日本のアイライナー市場種類別見通し

- リキッド

- ペン

- パウダー

- ワックス

- コール

- ジェル

- その他

日本のアイライナー市場用途別見通し

- 個人使用

- プロフェッショナル使用

- エンターテインメント業界

日本のアイライナー市場流通チャネル別見通し

- オンライン

- オフライン

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量的分析

4.1 医療、種類別(百万米ドル)

4.1.1 液体

4.1.2 ペン

4.1.3 粉末

4.1.4 ワックス

4.1.5 コール

4.1.6 ジェル

4.1.7 その他

4.2 医療、用途別(百万米ドル)

4.2.1 個人向け用途

4.2.2 専門用途

4.2.3 エンターテインメント産業

4.3 医療、流通チャネル別(百万米ドル)

4.3.1 オンライン

4.3.2 オフライン 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤー財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ロレアル(フランス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 エスティローダー(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 レブロン(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 メイベリン(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 資生堂(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ディオール(フランス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ランコム(フランス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 MAC(カナダ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 アーバンディケイ(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるタイプ別分析

6.3 日本市場:用途別分析

6.4 日本市場:流通チャネル別分析

6.5 医療分野における主要購買基準

6.6 MRFRの調査プロセス

6.7 医療分野におけるDRO分析

6.8 推進要因の影響分析:医療

6.9 抑制要因の影響分析:医療

6.10 供給/バリューチェーン:医療

6.11 医療、種類別、2024年(%シェア)

6.12 医療分野、種類別、2024年から2035年(百万米ドル)

6.13 医療分野、用途別、2024年(シェア%)

6.14 医療分野、用途別、2024年から2035年(百万米ドル)

6.15 医療、流通チャネル別、2024年(シェア率)

6.16 医療、流通チャネル別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 タイプ別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 流通チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携